Hat Mintos mit den jüngsten Anpassungen bei der Zeitplanverlängerung eine rote Linie überschritten? Auf vielfachen Wunsch meiner Community und der großen Nachfrage auf Instagram, gehe ich in dieser Woche nochmal auf ein paar aktuelle Themen bei Mintos ein.

Unter anderem gehe ich auf ein Update zu Varks ein, die zweite Ask Mintos Anything Session mit Mintos CEO Martins Sulte, sowie die Anpassungen bei der Zeitplanverlängerung.

Vorbemerkung in eigener Sache

Ich war mir in der Vergangenheit nie zu schade dafür, die Motive und Entwicklungen von Mintos kritisch zu hinterfragen. Zum Beispiel als ich im letzten Jahr darauf eingegangen bin, warum die britische Aufsichtsbehörde FCA einen Mintos Antrag für die Ausübung regulierter Tätigkeiten in Großbritanien abgelehnt hat oder welche wahren Gründe hinter dem Launch von Invest & Access standen – ein Produkt, welches ich nie benutzt oder dafür Werbung gemacht habe, weil es nicht meinen Anforderungen entsprochen hat.

Dass jetzt nach “Wie sicher ist Mintos aktuell” und “Mintos und die Varks-Affäre: Falsches Spiel oder Kontrollverlust?” ein dritter Artikel mit negativem Tenor über Mintos erscheint, soll kein gezieltes Bashing oder Stimmungsmache gegen den lettischen P2P Marktplatz sein.

Doch wenn ich Missstände beobachte und diese für begründet halte, fühle ich mich auch dazu verpflichtet darüber zu berichten. Am Ende schieße ich mir dadurch nicht nur selbst aus Monetarisierungssicht ins Knie, sondern ich gefährde damit indirekt auch mein eigenes Investment im immer noch hohen vierstelligen Bereich.

Es ist also auch für mich persönlich ein sensibles und kein einfaches Thema. Ich hoffe ihr respektiert das und wisst meinen Einsatz für euch zu schätzen. Besonders in diesen Zeiten, da meine Einnahmen massiv zurückgegangen sind und ich meinen Fokus eher auf andere Themen richten sollte.

Wer mich und meinen Blog in dieser Phase unterstützen möchte, der kann sich zum Beispiel gerne mein Buch kaufen, ein Abonnement auf Steady buchen oder mich nach Konten- oder Depot Empfehlungen fragen, sodass ich meine Einnahmenverluste etwas kompensieren kann. Vielen Dank!

Update zu VARKS

In den letzten beiden Mintos Artikeln bin ich bereits ausführlich auf die Hintergründe zu den Vorfällen bei Varks eingegangen und welche Ergebnisse aus dem Geschäftsbericht 2018 für mich darauf hindeuten, dass bedingt durch Interessenskonflikte auf Gesellschafterebene, Mintos seine Interessen, über die der Investoren stellt.

Sieh dir diesen Beitrag auf Instagram an

Eine Woche nachdem ich den Artikel veröffentlicht habe, hat sich dann der Mintos CEO bei mir via Email gemeldet und mir erklärt, dass meine Interpretationen falsch sein, ohne jedoch konkret auf inhaltliche Fehler einzugehen. In der Folge stand ich auch mit einem Risikoanalysten von Mintos im Austausch, um meine Ergebnisse zu bewerten.

Ich möchte jetzt gar nicht auf alle Punkte eingehen, da ich bis auf eine Ausnahme weiterhin an meinen Ergebnissen festhalte und diese als richtig einschätze.

Den einzigen inhaltlichen Fehler den ich gemacht habe, war davon auszugehen, dass das Eigenkapital von Varks negativ werde, sobald es 2018 keine Entleihungen an verbundene Parteien gegeben hätte. Das ist insofern falsch, als dass die Bilanz auf Aktiva- und Passive Seite stets das gleiche Ergebnis ausweisen müssen.

Hätte es keine Entleihungen an den Mutterkonzern oder die Gesellschafter gegeben, wäre dadurch nicht das Eigenkapital negativ geworden, sondern es wären entweder die liquiden Cashreserven angestiegen oder die Darlehen an die Kreditnehmer. Das Eigenkapitalergebnis wäre davon jedoch unberührt gewesen, was ich fälschlicherweise angenommen hatte.

Wessen Geld wurde für Gesellschafterdarlehen verwendet?

Abgesehen davon bleibe ich jedoch bei meiner Meinung, dass Varks ein gutes Beispiel dafür ist, welchen Standard Mintos bei der Überwachung und Kontrolle seiner eng verbundenen Kreditgeber anwendet.

Auch nachdem 1,7 Mio. AMD als Dividende mit den Gesellschafterdarlehen verrechnet worden sind, betrug dieser Wert immer noch 4,3 Mio. AMD. Wenn das Gesellschafterkapital aber nur 600.000 AMD beträgt und die Gewinnrücklage 1,3 Mio. AMD, was sich zu EK in Höhe von 1,9 Mio. AMD summiert, wessen Geld wurde dann an die Gesellschafter, beziehungsweise den Mutterkonzern weiterverliehen?

Fakt ist, dass 95 Prozent des Netto-Kreditportfolios von Varks, im Jahr 2018, durch Minos Investoren finanziert worden ist. Einen Gegenbeweis ist mir Mintos bis heute schuldig geblieben.

Das Problem das sich hieraus ergibt besteht darin, dass Varks nur über sehr wenig Skin in the Game verfügt und daher auch deutlich gewillter ist größere Risiken einzugehen, da es sich dabei letztendlich nicht um das eigene Geld, sondern um das der Schuldner handelt – und ja, damit ist das Geld von uns Investoren gemeint!

Ask Mintos Anything

Auch bezüglich der zweiten Session von Ask Mintos Anything möchte ich mich kurz halten, weil mir hierbei nur wenig neue Informationen aufgefallen sind.

Beachtlich fand ich nur zwei Aussagen.

1 – Due Diligence und Überwachung der Kreditgeber

Zum einen, dass Mintos wohl 50 Mitarbeiter beschäftigt, welche sich aktuell um die Überwachung und Kontrolle der Kreditgeber bemühen.

Ganz ehrlich: Ich kann mich nicht daran erinnern, dass Mintos in den letzten Monaten mal einen Kreditgeber proaktiv vom Marktplatz entfernt hätte, weil sich dort Probleme angedeutet hatten.

Die Reaktionen erfolgten in erster Linie immer nur reaktiv und wenn ein Kreditgeber bereits Probleme damit hatte die ausstehenden Kreditforderungen zurückzuzahlen. Ob man für diese Vorgehensweise so ein umfangreiches Team benötigt, lasse ich mal im Raum stehen.

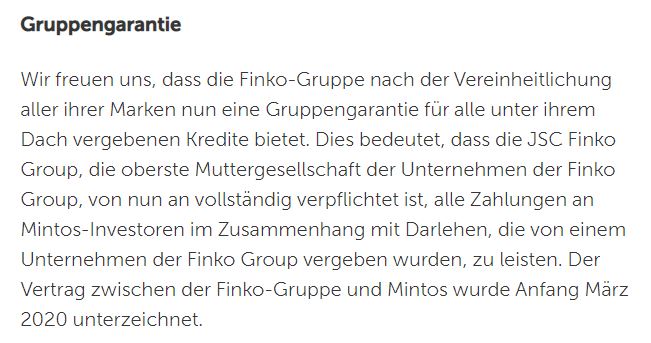

2 – Finko Gruppengarantie

Zum anderen fand ich auch das zurückrudern bezüglich der Finko Gruppengarantie recht amüsant. Wurde diese im Vorfeld von Forward Flow noch mehrmals als Sicherheit verkauft, konnte man im Nachgang nur noch sehr wenig davon hören. Ja ich weiß, die Forward Flows wurden mittlerweile zurückgekauft. Aber ich wäre nicht verwundert, wenn uns das Thema Finko Gruppengarantie auch noch in Zukunft beschäftigen wird.

Den getroffenen Aussagen des Mintos CEOs, dass es besser sei einen normalen Inkassoprozess stattfinden zu lassen anstatt eine Rückkaufgarantie zu provozieren, kann ich soweit zustimmen. Das schützt in erster Linie aber deutlich mehr den betroffenen Kreditgeber und erst als Konsequenz daraus auch die Interessen der Investoren.

Mintos und die Zeitplanverlängerung

Der dritte Aspekt ist für mich die Entwicklung der Zeitplanverlängerung und die Frage, ob Mintos mit den jüngsten Anpassungen sogar eine rote Linie überschritten hat. Schauen wir dafür auf die Funktionsweise der Rückkaufgarantie:

Stufe 1: Die ursprüngliche Idee der Rückkaufgarantie

Diese funktionierte seit jeher so, dass Kreditgeber ihre Darlehen zurückgekauft haben, sobald sich ein Kreditnehmer mehr als 60 Tage im Zahlungsverzug befunden hat.

Stufe 2: Die Einführung der Zeitplanverlängerung

In Stufe 2 wurde, zum 12.10.2019, erstmals eine Zeitplanverlängerung eingeführt. Die Argumente für deren Einführung waren schlüssig und nachvollziehbar, wenn auch nicht ganz unumstritten. Das Problem was damit gelöst werden sollte bestand darin, dass sobald ein Kreditnehmer die Kreditlaufzeit verlängern wollte, der Kreditgeber den gesamten Kredit zunächst zurückkaufen und anschließend mit der neuen Laufzeit neu einstellen musste.

Das dafür vom Kreditgeber benötigte Geld, konnte bei größeren Summen durchaus ein Liquiditätsrisiko für das Unternehmen darstellen. Das dadurch vom Investor mitgetragene Risiko war es nicht wert, sodass die Zeitplanverlängerung, bei der die Kreditlaufzeit 3 x um jeweils 31 Tage verlängert werden konnte, zwar aus Investoren-Sicht nicht schön war, weil dadurch eine größere Liquidität verloren ging, allerdings war es im Hinblick auf die möglichen Risiken ein verzichtbarer Preis, zumal nur neue Kredite davon betroffen gewesen sind und man im Auto Invest selbst darüber entscheiden konnte, ob man in Darlehen mit Zeitplanverlängerung investieren möchte oder nicht.

Stufe 3: Zeitplanverlängerungen von drei auf sechs Intervalle angehoben

Die ersten Alarmglocken sind bei mir in Stufe drei angegangen, als Mintos am 13.03.2020 die Anzahl möglicher Kreditverlängerungen von drei auf maximal sechs Intervalle angehoben hat. Im Klartext bedeutet das, dass zum Beispiel Investoren, die nur in kurzfristig laufende Kredite investieren wollen, womöglich mehr als sechs Monate warten müssen, bis deren Kreditbeteiligung vollständig vom Kreditgeber zurückgezahlt wird.

Stufe 4: Zeitplanverlängerungen für alte UND verspätete Kredite

Eine deutliche Grenze ist für mich jedoch in Stufe 4 überschritten worden, als Mintos am 23.03.2020 bekanntgegeben hat, dass Kreditgeber seit diesem Tag die Zeitplanveränderung nicht nur für neue, sondern auch für bereits bestehende Kredite aus der Vergangenheit anwenden kann.

Außerdem: Konnte die Zeitplanverlängerung vorher nur bei fristgerecht laufenden Krediten angewandt werden, kommen jetzt zusätzlich auch noch sich bereits in Verzug befindende Darlehen hinzu. Hierfür haben Kreditgeber nunmehr 120 Tage statt der vorherigen 60 Tage Zeit, um den Kredit zurückzukaufen.

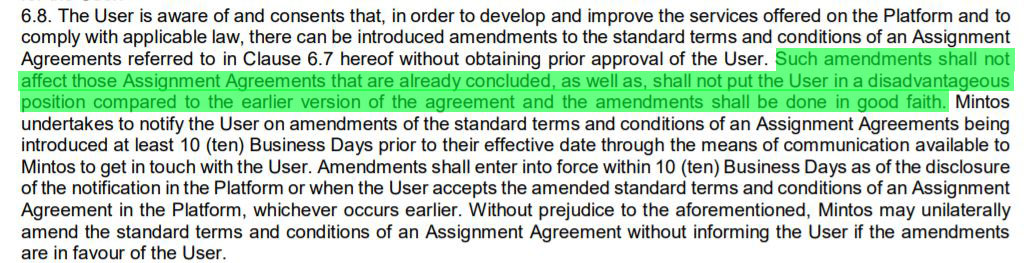

Verstößt Mintos gegen die eigenen Nutzervereinbarungen?

Um es ganz offen zu sagen: Mintos hat hiermit nicht nur die Entscheidungsgewalt seiner Investoren komplett entmündigt und verdeutlicht, wie bedrohlich die wirtschaftliche Situation wohl für viele Kreditgeber zu sein scheint, sondern es hat aus meiner Sicht auch noch gleichzeitig gegen die eigenen AGBs und Nutzervereinbarungen verstoßen.

In 6.8 der Nutzervereinbarung heißt es sinngemäß, dass keine Änderungen auf bereits abgeschlossene Abtretungsvereinbarungen durchgeführt werden dürfen, sofern diese den Nutzer benachteiligen. Dass Mintos hierbei wohl argumentiert, dass das wirtschaftliche Überleben der Kreditgeber im Interesse der Investoren sei, mag oberflächlich wohl zutreffend sein, jedoch bin ich mir zu 100 Prozent sicher, dass eine einseitige Anpassung der Nutzungsbedingungen, welche ohne Einverständnis der Investoren geschieht, in keinem regulierten Markt der Welt möglich wäre!

Bei allem Mitgefühl für die wirtschaftlich außergewöhnliche Situation, hervorgerufen durch die Ausbreitung des Coronavirus, sollten sich Investoren bewusst werden, dass hierbei unsere Liquidität als Preis genommen wird, damit Kreditgeber die Laufzeiten beliebig oft verlängern können. Und das Ganze auf einer rechtlichen Basis, welche für mich weder erkenn- noch nachvollziehbar ist, nur damit wirtschaftlich schwache Kreditgeber für noch längere Zeit durch uns geschützt werden.

Aufgebaute Hürden bei der Rückkaufgarantie

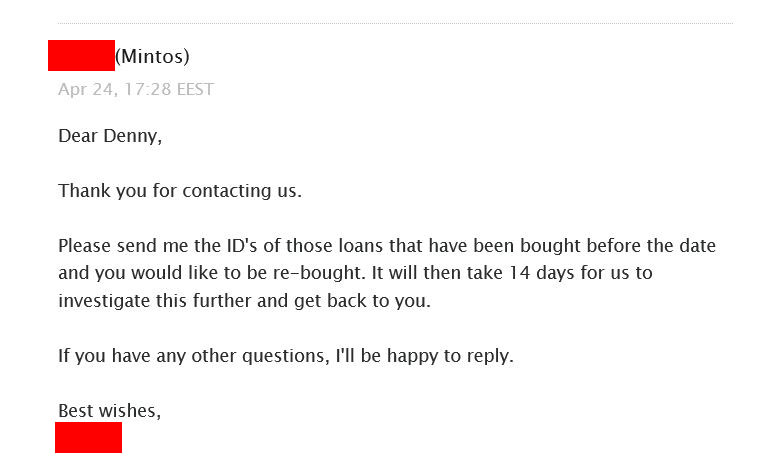

Die Kirsche auf der schlecht schmeckende Sahnetorte bekam ich allerdings erst in den letzten Tagen serviert. Weil ich mich nämlich gegen die Anpassungen der Zeitplanverlängerung ausgesprochen und dafür wie angeboten das Service Team kontaktiert hatte, bekam ich folgende Nachricht zurück:

Obwohl ich Mintos meine Investoren-Nummer mitgeteilt und diese vollen Zugriff auf meine Kredite haben sollten, musste ich nun also einen Export aller betroffenen Darlehen ziehen? Und wozu benötigt Mintos 14 Tage, um die die Vorfälle zu untersuchen? Welchen Unterschied soll das am Ende machen?

Für mich sind das mittlerweile traurige Zustände bei Mintos geworden, wo man jetzt scheinbar auch noch gezielt versucht weitere Hürden bei der Rückkaufgarantie aufzubauen, sodass Investoren, wenn überhaupt, nur noch durch einen langen Atem über ihr Geld nochmal verfügen können.

Wird das einem Marktführer gerecht?

Fazit: Ausblick und meine Hoffnung

Persönlich besteht meine große Hoffnung darin, dass Mintos diese Zeit irgendwie durchstehen wird und dass sich ein größerer Kollateralschaden für die Investoren abwenden lässt. Die Konsequenzen wären für den europäischen P2P Sektor nicht abzusehen, wenn diese Nummer schief geht.

Gleichzeitig geht es für mich nicht mehr nur noch um die rationale Abwägung des Business Cases bei Mintos und ob sich das Risiko rentiert, sondern auch um die Frage nach dem Vertrauen in das Unternehmen und die Integrität der handelnden Personen. Aus dieser Sichtweise ist es für mich aktuell schwer vorstellbar, dass ich hier in der Zukunft weiter investieren werde.

Hat Mintos eine rote Linie überschritten? Das Video zum Artikel!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hallo_

bin erst seit kurzen bei mintos aber auch ich habe schon Zeitplanverlängerung von 119 Tagen in den Krediten.

mfg

Glückwunsch!

Und, hast Du beim Support widersprochen?

VG,

Denny