Der P2P Kredite Monatsrückblick existiert bereits seit Januar 2019 und ist somit eines der ältesten und etabliertesten Formate auf meinem Blog. Im Monatsrückblick berichte ich regelmäßig über die Updates meines persönlichen P2P Portfolios (Einnahmen, Performance, Transaktionen, Wertentwicklung) und ich blicke zudem auf die wichtigsten Entwicklungen und Updates der einzelnen P2P Plattformen.

Im Monatsrückblick für Juni 2021 geht es unter anderem um meine Meinung zur sinkenden Performance bei EstateGuru, warum ich nicht in den neuen Geschäftskredit von VIAINVEST investieren werde und was ich hinter dem neuen “Easy Invest” Produkt von Debitum Network vermute.

Mein P2P Portfolio im Juni 2021

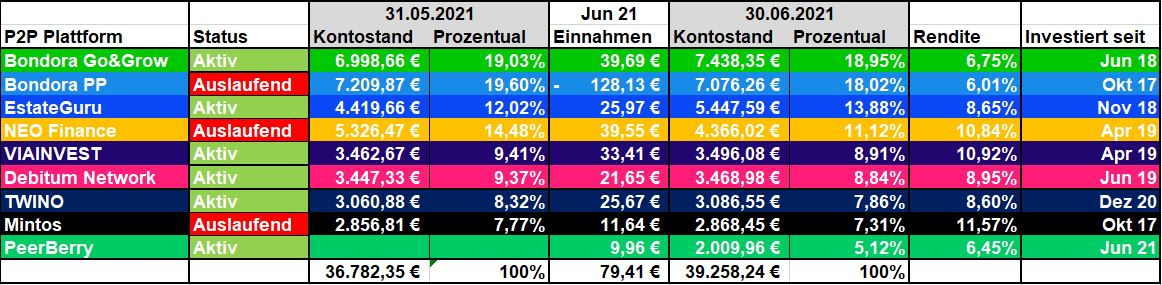

Zunächst eine Übersicht, wie sich mein P2P Portfolio im Juni 2021 entwickelt hat.

Einnahmen

- Im Juni 2021 konnte ich Zinseinnahmen in Höhe von 79,41 Euro verzeichnen.

- Die erzielten Zinseinnahmen sind damit mein höchster Wert seit Dezember 2020 (97,75 Euro).

- Meine erzielten Einnahmen bei TWINO (25,67 Euro) sind der höchste Wert, seit ich vor einem halben Jahr angefangen habe dort zu investieren. Aufgrund der steigenden Einzahlungen ist das jedoch keine verwunderliche Entwicklung.

Performance

- Obwohl mein Portfolio bei NEO Finance seit 16 Monaten entspart wird, ist die Rendite nur von 11% auf 10,84% gefallen. Die Rückzahlungen der Kreditnehmer laufen stabil und sind stark auf meine zuletzt konservative Strategie zurückzuführen.

- Meine Gesamtrendite ist bei VIAINVEST mit 10,92% so hoch wie noch nie zuvor (investiert seit April 2019).

Transaktionen

Im Juni 2021 habe ich 1.000 Euro von NEO Finance abgezogen und diese auf EstateGuru umverteilt. Zudem habe ich 2.000 Euro neu bei PeerBerry angelegt und weitere 400 Euro bei Bondora Go & Grow investiert.

P2P Portfolio

Der Wert meines P2P Portfolios hat sich von 36.782 Euro auf 39.258 Euro erhöht. Im nächsten Monat sollte dieser Wert auf über 40.000 Euro ansteigen, da sowohl einige Umverteilungen von inaktiven Plattformen als auch neue Investments im Juli vorgenommen worden sind.

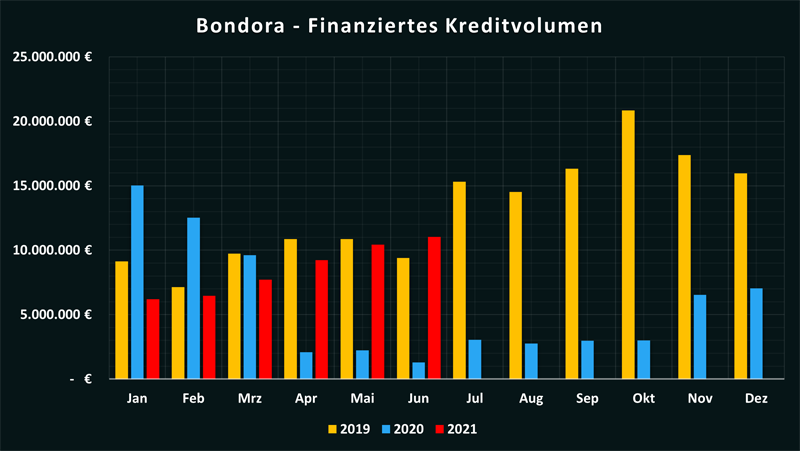

Bondora Go & Grow mit mehr als 10 Mio. Euro im Juni 2021

Bei Bondora (5 EUR Bonus) ist im Juni 2021 vergleichsweise wenig passiert. Die estnische P2P Plattform steigert das finanzierte Kreditvolumen weiterhin Stück für Stück und von Monat zu Monat. Im Juni sind es insgesamt 10,8 Mio. Euro gewesen, wovon mehr als 10 Mio. Euro auf Bondora Go & Grow entfallen sind.

Nachdem der Anteil von Bondora Go & Grow bei den Neufinanzierungen zuletzt etwas nach unten gegangen ist, sind es im Juni wieder erneut 92,90 Prozent gewesen. Was es damit auf sich hat, habe ich im ersten Quartal 2021 bereits in diesem Video analysiert:

EstateGuru mit sinkender Performance

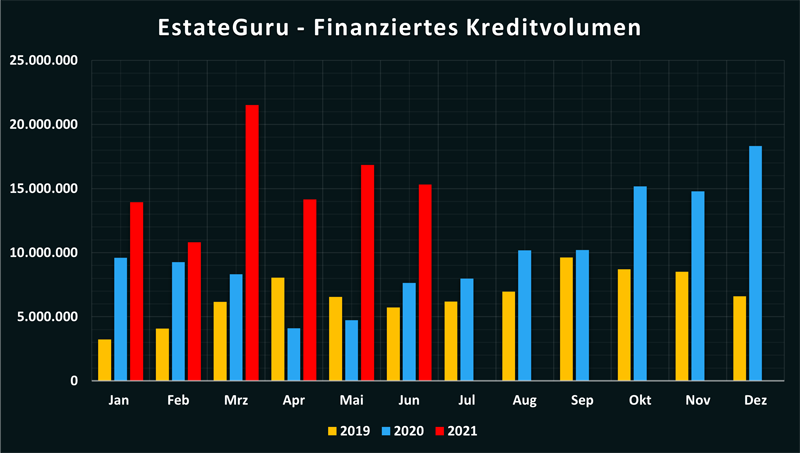

Bei EstateGuru (0,5% Cashback) sind im Juni 15,3 Mio. Euro finanziert worden. 2020 gab es nur einen Monat, indem dieser Wert übertroffen werden konnte. Trotz des augenscheinlichen Wachstums, welcher sich auch in diesem Jahr fortsetzt, hängt EstateGuru ein wenig seinen selbst gesteckten Zielen für das Jahr 2021 hinterher. Um das Ziel von 240 Mio. Euro an finanzierten Krediten zu erreichen, müsste man dafür im zweiten Halbjahr durchschnittlich 24,5 Mio. Euro pro Monat finanzieren. Eine durchaus ehrgeizige Mission.

Nach meinen Eindrücken scheint das Problem hierbei weniger die Nachfrage der Investoren zu sein als vielmehr das gute, jedoch nicht für alle Investoren ausreichende Angebot an neuen Immobilienfinanzierungen.

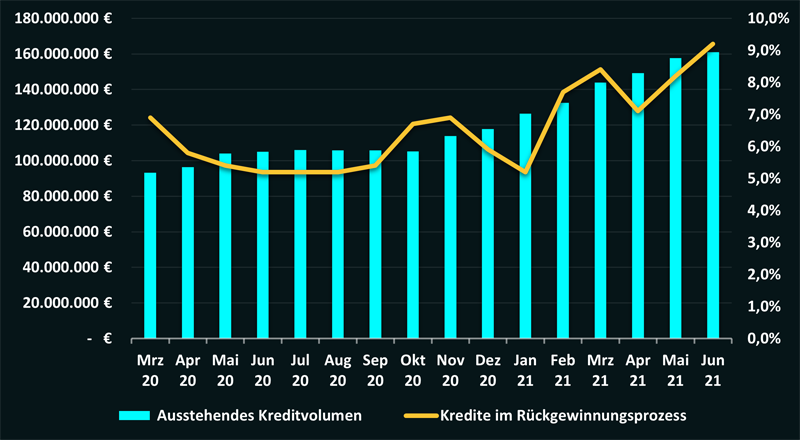

Auf der anderen Seite erkennt man auch, dass die Performance der Kredite bei EstateGuru in den letzten Monaten etwas rückläufig gewesen ist. Das ausstehende Kreditportfolio ist in den letzten 15 Monaten zwar um fast 70 Mio. Euro von 93,3 Mio. Euro auf 161 Mio. Euro angestiegen, allerdings ist der Anteil des Kreditvolumens, der sich dabei im Rückgewinnungsprozess befindet, mittlerweile auf 9,2% angestiegen.

Auf dem Blog schreibt EstateGuru dazu, dass anhaltende Rechtsstreitigkeiten und externe Bürokratie die Prozesse bei der Rückgewinnung verlangsamen. Das Ziel bleibe laut der Plattform aber dennoch, dass man die Ausfallrate perspektivisch auf einen Wert von unter 5 % gesenkt bekommt.

Persönlich sehe ich die Entwicklung aktuell noch relativ entspannt. Daher habe ich sowohl Anfang Juni als auch Mitte Juli jeweils 1.000 Euro neu bei EstateGuru investiert.

VIAINVEST bietet neuen Geschäftskredit in Spanien an

Auf VIAINVEST (10 Euro Bonus) konnte mit 5,54 Mio. Euro ein ähnliches hohes Kreditvolumen wie schon im Vormonat finanziert werden (5,74 Mio. Euro). Ein gutes Zeichen, dass sich die Kreditvergabe hoffentlich auf einem höheren Niveau stabilisiert und die Cash-Drag Probleme damit vorerst keine Rolle mehr spielen werden.

Durchaus interessant war die Ankündigung Ende Juni, dass man sich mit einem neuen Geschäftskredit in Spanien versucht. 2020 hatte man bereits ein spanisches Hypothekendarlehen auf der Plattform angeboten, dieses aber nach einem halben Jahr wieder – auch aufgrund einer unsicheren Perspektive in Spanien – zurückgekauft. Nun also ein zweiter Anlauf, jedoch mit deutlich anderen Voraussetzungen.

Bei dem aktuell angebotenen Projekt handelt es sich um einen “notleidenden Kredit” (Non-Performing-Loan, kurz NPL), der vom ursprünglichen Kreditnehmer nicht weiter bedient werden konnte. VIAINVEST, die für dieses Projekt mit dem spanischen Immobilienkreditvermittler “ATLAN ADVANCE MANAGEMENT SL” zusammenarbeiten, wollen den Kredit nun von der Bank abkaufen und zu einem späteren Zeitpunkt (Voraussichtlich zwei bis maximal fünf Jahre) gewinnbringend weiterkaufen.

Für die Finanzierung möchte VIAINVEST von den Investoren knapp 250.000 Euro einsammeln, bei einer angebotenen Verzinsung von 12%. Eine Woche vor Ende der Finanzierung sind allerdings erst etwas mehr als 31.000 Euro eingesammelt worden.

Obwohl der LTV mit ca. 43% eingestuft wird, da der Wert der Immobilie mit 570.000 Euro beziffert wird, kann ich die Zurückhaltung der Investoren durchaus verstehen. Hier sind die Gründe, warum mich das Projekt nicht wirklich anspricht:

- Anlagehorizont: Der Anlagehorizont ist für mich nicht klar genug definiert und passt nicht zu meiner eher kurzfristigen Ausrichtung bei P2P Krediten

- Schwieriger Markt: Spanien scheint insgesamt ein schwieriger Markt zu sein. Sowohl was Konsumkredite als auch Immobiliendarlehen angeht. VIAINVEST selbst hat in der jüngeren Vergangenheit sowohl die Kreditvergabe von Konsumkrediten in Spanien eingestellt als auch den ersten Immobilienkredit in Spanien vorzeitig aufgelöst und zurückgekauft.

- Geringe Vorerfahrungen: Das Projekt klingt an sich spannend. Doch selbst bei einer scheinbar guten Besicherung der Immobilie, garantiert das nicht zwangsläufig auch einen angemessenen Verkaufspreis – vom ungewissen Zeitpunkt abgesehen.

- Konsumkredite im Fokus: VIAINVEST und der dahinterstehende Konzern agieren seit mehr als einem Jahrzehnt sehr erfolgreich und profitabel im Segment der Konsumkredite. Dass andere Kreditarten für das weitere Wachstum hinzugefügt werden, kann ich nachvollziehen. Allerdings engagiere ich mich lieber dort, wo die Plattform sein “zu Hause” hat – nämlich bei den Konsumkrediten. Vietnamesische Konsumkredite reizen mich dann deutlich eher, zumal ich bei Immobilienkrediten lieber auf Plattformen wie EstateGuru zurückgreife.

Auch wenn der Kredit nichts für mich persönlich ist, bin und werde ich VIAINVEST weiterhin treu bleiben und in den nächsten Monaten sicherlich auch nochmal mein Investment aufstocken.

Debitum Network kündigt neues Produkt “Easy Invest” an

Bei Debitum Network (25 EUR Bonus) sind im Juni 2021 gute 1,7 Mio. Euro an Krediten finanziert worden, was ziemlich deckungsgleich dem Ergebnis des Vormonats entspricht.

Zudem hat die lettische P2P Plattform im Vormonat angekündigt, dass man demnächst mit “Easy Invest” ein neues Produkt auf der Plattform veröffentlichen wird. Dabei soll es sich um im Vorfeld strukturierte Investment-Portfolios handeln, die sich je nach Rendite, Risikoprofil oder Laufzeit unterscheiden. Von der Idee her erinnert das Konzept mehr an Mintos Invest & Access als an Bondora Go & Grow. Das Versprechen einer einfacheren Bedienung und einer besseren Diversifikation, soll sicherlich dabei helfen die Investments besser unter der zunehmenden Anzahl von Kreditgebern zu verteilen, ohne dass der Auto Invest permanent angepasst werden muss.

Man darf gespannt sein, wie das Produkt dann in der Realität aussehen wird. Ein genauer Termin, ab wann Easy Invest verfügbar sein soll, gibt es aktuell noch nicht.

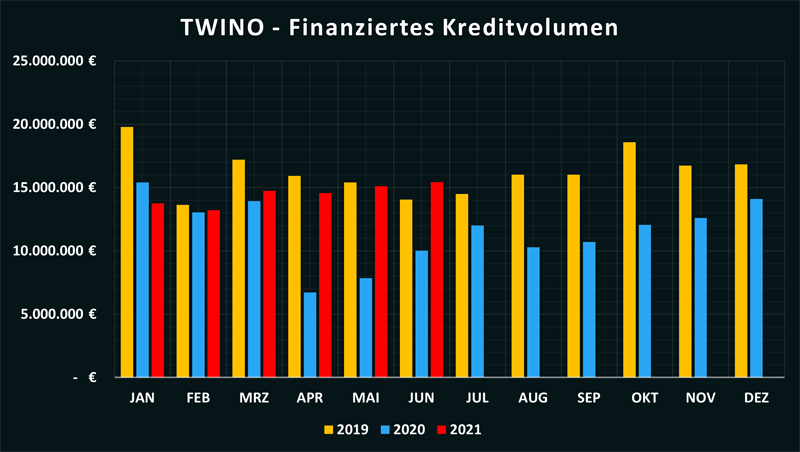

TWINO steht kurz vor der Lizensierung als Brokerage Firm

TWINO (15 Euro Bonus) konnte im Juni 2021 stolze 15,4 Mio. Euro an Krediten finanzieren, was dem höchsten Wert seit Dezember 2019 entspricht. Das Vor-Corona Niveau ist damit also erreicht und deutet hoffentlich auf ein weiteres Wachstum der Plattform hin.

Den Mitteilungen ist im letzten Monat zu entnehmen gewesen, dass sich die Plattform jetzt nur noch eine Armlänge von der Lizensierung als Investment Brokerage Firm befindet. Nachdem fast alle eingereichten Dokumente von der Regulierungsbehörde FCMC bestätigt worden sind, werden nun zunehmend weitere Veränderungen auf der TWINO-Plattform umgesetzt. Dazu gehören auch die für uns Investoren notwendigen Eignungstests- und Angemessenheitsbewertungen. Am Ende ist aber wie beim Zahnarzt-Besuch: Man möchte es nicht unbedingt machen, hinterher lief aber doch alles schnell und reibungslos ab.

Mitte Juli habe ich weitere 2.000 Euro neu bei TWINO investiert, wodurch die Plattform in die Top 3 meiner aktiven P2P Investments (hinter Bondora Go & Grow und EstateGuru) aufgestiegen ist.

Abschließend noch der Hinweis auf zwei neue Twino Artikel, die im letzten Monat erschienen sind und einigen Investoren sicherlich weiterhelfen werden:

- 16.06.2021: Twino Auto Invest anlegen und richtig einstellen

- 13.06.2021: Twino Rückkaufgarantie vs. Zahlungsgarantie

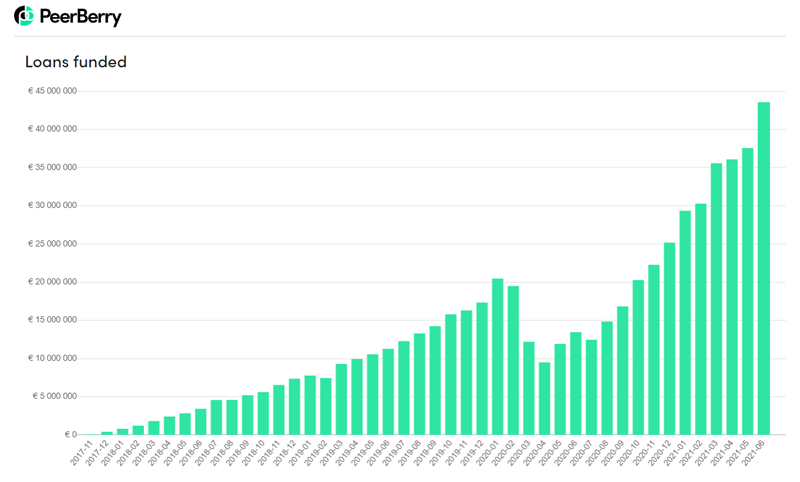

PeerBerry Wachstum nimmt kein Ende

Der lettische P2P Marktplatz PeerBerry (0,5% Cashback) hat im Juni einen weiteren und deutlichen Wachstumsschub hingelegt. So konnten im letzten Monat 43,6 Mio. Euro an Krediten finanziert werden (Rekord), was 6 Mio. Euro mehr als im zweitbesten Monat zuvor gewesen sind.

Wenig verwunderlich ist daher auch, dass das ausstehende Kreditportfolio um 80% (!) im Jahr 2021 angestiegen ist – von 30,88 Mio. Euro auf 55,44 Mio. Euro. Sofern dieser starke Wachstumstrend weiter anhalten sollte, ist es wohl nur eine Frage der Zeit bis man auf Augenhöhe mit dem Platzhirsch Mintos sein wird.

Im Juni habe ich auch persönlich angefangen bei PeerBerry zu investieren. Welche Gründe aus meiner Sicht dafür gesprochen haben und wie ich die Plattform insgesamt bewerte, erfährst Du in diesem Artikel oder in dem nachfolgenden Video:

Video: P2P Kredite Monatsrückblick Juni 2021

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.