In Europa gehört der polnische Kreditmarkt zu den am häufigsten vertretenen Ländern auf den diversen P2P Plattformen. Dazu gehören unter anderem Mintos, VIAINVEST, Twino, PeerBerry, Bondster, Swaper oder Lendermarket, um an dieser Stelle nur einige zu nennen.

Besonders interessant ist dabei, dass es in jüngerer Vergangenheit recht unterschiedliche Ergebnisse als auch Ausblicke für den polnischen Kreditmarkt gegeben hat.

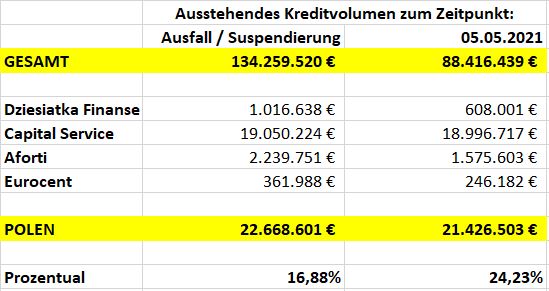

Auf der einen Seite haben die Zahlen bei der letzten Ask Mintos Anything Session gezeigt, dass die Zahlungsmoral der vier polnischen Kreditgeber, die entweder ausgefallen oder suspendiert worden sind, nicht sonderlich hoch zu sein scheint. Der polnische Anteil der sich in Rückgewinnung befindlichen Kredite, liegt mittlerweile bei knapp 25%!

Auch Bondster hatte zuletzt mit polnischen Kreditgebern zu kämpfen, wobei man hier von einer Rückgewinnung bis Ende des Jahres 2021 ausgeht.

Auf der anderen Seite gab es aber auch sehr zuversichtliche Einschätzungen bezüglich des polnischen Kreditnehmermarktes.

Die Aventus Gruppe zum Beispiel, das dominierende Zugpferd hinter PeerBerry, verkündete für das Jahr 2020 einen Gewinn von 2,5 Mio. Euro durch die polnischen Kreditgeber. Und auch TWINO geht auf seinem Blog von einem weiteren Wachstum in Polen aus, trotz regulatorischer Einschränkungen.

Welche Herausforderungen es aktuell für die Kreditgeber in Polen gibt und was Privatanleger sonst noch über den polnischen Kreditmarkt wissen sollten, erfährst Du im heutigen Beitrag.

Unterstützung durch Twino und die Aventus Gruppe

Zu Beginn möchte ich darauf hinweisen, dass ich bei der Recherche zum polnischen Kreditmarkt viel Hilfe und Unterstützung von TWINO als auch von der Aventus Gruppe bekommen habe. Auf Seiten von TWINO hat mir Izabela Sienkiewicz geholfen, welche die Country Managerin für Polen ist und auf Seiten der Aventus Gruppe hat mir Anna Kowalewska Rede und Antwort gestanden, ebenfalls Country Managerin für Polen.

Wie groß ist der polnische Kreditmarkt für Konsumkredite?

Als erstes möchte ich euch mal einen Überblick geben, wie groß der polnische Kreditmarkt für Konsumkredite überhaupt ist und wie auch ungefähr das Verhältnis zwischen Banken und Nicht-Banken-Kreditgebern einzuschätzen ist.

Wenn wir zunächst auf den Nicht-Banken Sektor für Konsumkredite schauen, dann lag hier das finanzierte Kreditvolumen im Jahr 2020 bei 6,65 Mrd. polnischer Zloty, was ungefähr 1,45 Mrd. Euro entspricht. Dieser Wert ist im Vergleich zum Vorjahr 2019 um ca. 34% zurückgegangen.

Die Anzahl der finanzierten Nicht-Banken Kredite lag 2020 bei 2,32 Mio. und ist damit ebenfalls um knapp 21% zum Vorjahr gesunken.

Aus diesem Dreisatz ergibt sich jetzt auch, dass die durchschnittliche Kreditsumme im Jahr 2020 bei 2.866 Zloty lag, was ungefähr 640 Euro entspricht. Auch dieser Wert ist um ca. 16% zum Vorjahr gesunken.

Bevor ich auf die Ursachen für diesen Rückgang zu sprechen komme, zunächst noch ein Blick wie dieser Markt im Verhältnis zum klassischen Bankengeschäft abschneidet.

Gemäß den Daten von der polnischen Kreditauskunftei, haben die Banken – im Jahr 2020 – Konsumkredite im Wert von 158 Mrd. Zloty finanziert, was ungefähr 35 Mrd. Euro entspricht. Die klassischen Banken-Finanzierungen waren damit um den Faktor 23 größer als das Volumen der Nicht-Banken Kreditgeber.

Kreditregulierung in Polen

Ein wesentlicher Grund für die zuletzt rückläufigen Zahlen im polnischen Kreditmarkt, ist auf die Einführung neuer Kreditregulierungen zurückzuführen, welche im März 2020 vom Unterhaus des polnischen Parlaments verabschiedet worden sind und die noch bis mindestens Ende Juni 2021 in Kraft bleiben sollen.

Bevor ich auf die konkreten Maßnahmen eingehe, lohnt sich aber zunächst ein vergleichender Blick auf die Kreditregulierungen, bevor diese neuen Maßnahmen eingeführt worden sind.

Bis zum 28.03.2020 sahen die Kreditregulierungen in Polen folgendermaßen aus:

- Der Zinssatz durfte max. 30% p.a. von der Kreditsumme betragen

- Es konnten fixe Gebühren, also zinsunabhängige Kosten, von bis zu 25% p.a. der ursprünglichen Kreditsumme berechnet werden

- Falls die Kreditlaufzeit mehrere Jahre beträgt, dann dürfen die zinslosen Gebühren nicht mehr als 100% der Kreditsumme entsprechen.

In der Theorie würde das folgendes bedeuten:

Für einen Kredit, mit einer Laufzeit von 1 Jahr, darf der Zinssatz nur max. 55% betragen, bei 6 Monaten wären es 40% und bei einer Kreditlaufzeit von nur einem Monat, sind es maximal 27,5%

- Zinsen / Gebühren bei einem Kredit mit 1 Jahr Laufzeit: 55%

- Fix: 25% + Variabel: 30%

- Zinsen / Gebühren bei einem Kredit mit 6 Monaten Laufzeit: 40%

- Fix: 25% + Variabel: 15% (30% / 2)

- Zinsen / Gebühren bei einem Kredit mit 1 Monat Laufzeit: 27,5%

- Fix: 25% + Variabel: 2,5% (30% / 12)

Hinzu kommt in Polen noch ein gesetzlicher Zinssatz für die Nutzung von Fremdkapital, welcher bei max. 10% pro Jahr liegt.

In der Praxis bedeutet das, dass wenn ein Kreditnehmer einen Kredit für 1.000 Zloty aufnehmen und diesen nach 30 Tagen zurückzahlen will, dieser dafür max. 283,33 polnische Zloty zurückzahlen muss. Das entspricht demnach 28% der ursprünglichen Kreditsumme.

- 1000 PLN (222 Euro) für 30 Tage

- Gebühren: 275 PLN (61 Euro)

- Zusätzlich: Gesetzliche Zinsen für die Nutzung von Fremdkapital

- 10% pro Jahr -> hier: 1000 PLN / 12 Monate

- Gebühren Gesamt: 283,33 PLN (63 Euro)

“Anti-Crisis Shield” / Anti-Krisen Schutzschild

Mit dem sogenannten „Anti-Crisis Shield“ sind im März 2020 jedoch verschärfte Kreditregulierungen verabschiedet worden, welche in der Folge zu einem deutlichen Rückgang des Kreditangebots geführt haben.

Konkret sind folgende Regelungen in Kraft getreten:

- Wie in vielen anderen Ländern auch, sind in Polen Kreditmoratorien eingeführt worden, wodurch Kreditnehmer die Möglichkeit hatten die Tilgung der Kreditschulden nach hinten zu verschieben, um somit über mehr Liquidität zu verfügen.

- Gleichzeitig durften die Gebühren für neue Kredite, die eine Laufzeit von bis zu 30 Tagen besitzen, nur noch maximal 5% vom Wert der Kreditsumme betragen und bis zu max. 21% bei einer Kreditlaufzeit von über 30 Tagen.

Bezogen auf das vorherige Beispiel, könnten für eine Kreditsumme von 1.000 Zloty, nun nur noch max. 50 Zloty als Gebühr berechnet werden.

Das bedeutet, in Euro-Beträge umgerechnet, dass die Gebühren – für eine Kreditsumme von 222 Euro – von max. 63 Euro auf nunmehr 11 Euro gesunken sind.

Die Folgen der Kreditregulierungen und der Pandemie

Die Auswirkungen dieser neuen Maßnahmen haben in der Folge zu einer erwartbaren aber auch zu einer unerwarteten Reaktion geführt.

Was die Angebotsseite angeht, so mussten sich die Kreditnehmer relativ schnell an die neuen gesetzlichen Anforderungen anpassen und ihr Produktangebot entsprechend modifizieren. Problematisch war die Situation insbesondere für kleinere Nicht-Banken Kreditgeber, die in der Folge den Betrieb einstellen mussten. Auf der einen Seite war die Marge im Kreditgeschäft zu gering geworden, auf der anderen Seite fehlte aber auch die Liquidität aufgrund der einsetzenden Moratorien.

Die diese Unternehmen auch von staatlichen Hilfsprogrammen ausgeschlossen gewesen sind, haben effektiv nur jene Kreditgeber überlebt, die auf finanzielle Unterstützung eines größeren Konzerns zurückgreifen konnten. Gemäß der „Financial Market Development Foundation“ sind 2020 rund 25% der polnischen Nicht-Banken Kreditgeber vom Markt verschwunden.

Noch interessanter ist allerdings, dass auch die Kreditnachfrage nach dem Ausbruch der Corona-Pandemie rückläufig gewesen ist. Je nach Quelle, sollen die Kreditanfragen während des Covid-19 Ausbruchs um etwa 25% bis 35% zurückgegangen sein.

Ein begrenztes Angebot und ein geschwächte Nachfrage führten dazu, dass die Kreditbranche im April 2020 einen Rekord-Rückgang von 66 Prozent bei den neu finanzierten Krediten verzeichnen musste.

Polnische Nicht-Banken Kreditgeber im Überblick

Als nächstes möchte ich euch ein paar Einblicke zu den einzelnen Nicht-Banken Kreditgebern aus Polen geben und wie sich deren Kreditangebot auch voneinander unterscheidet.

Insgesamt gibt es aktuell um die 40 Nicht-Banken Kreditgeber in Polen, wobei 20 davon auch einen starken Fokus auf unser osteuropäisches Nachbarland besitzen.

Der größte Anbieter ist in Polen die Marke Vivus, die nach meinem Wissen bei keiner P2P Plattform vertreten ist. Der Wettbewerbsvorteil soll bei Vivus darin liegen, dass es sich dabei um eines der erste Online-Kreditunternehmen auf dem polnischen Markt gehandelt hat, welches in der Folge stark in das Marketing investiert und sich damit einen großen Kundenstamm aufgebaut hat.

Zu den größten Online-Vergleichsportalen zählen in Polen die Seiten Loan Portal, Money to Money und Total Money.

Das Kreditangebot polnischer Nicht-Banken im Vergleich (Auswahl)

In dieser Grafik findet ihr eine Auswahl vom Produktangebot polnischer Nicht-Banken Kreditgeber im direkten Vergleich. Neben dem Marktführer VIVUS, finden sich hier auch die Kreditmarken von der Aventus Gruppe oder P2P Plattformen wie TWINO, VIAINVEST oder Swaper wieder.

| Kreditgeber | 0% Finanzierung 1. Kredit | 1. Kredit | Weitere Kredite |

|---|---|---|---|

| VIVUS (Marktführer) | 100 – 3.000 PLN | 100 – 3.000 PLN | 100 – 7.500 PLN |

| Smart Pozyzcka (AVENTUS) | 200 – 1.200 PLN | 200 – 3.000 PLN | 200 – 10.000 PLN |

| Net Credit (TWINO) | 100 – 1.000 PLN | Bis zu 3.000 PLN | 1.050 – 5.000 PLN |

| VIA SMS (VIAINVEST) | NEIN | 100 – 1.500 PLN | 100 – 4.000 PLN |

| Wandoo (Swaper) | 100 – 1.000 PLN | 100 – 3.000 PLN | 500 – 15.000 PLN |

| Kuki (Kviku Finance) | 3.000 – 5.000 PLN | 500 – 5.000 PLN | 400 – 15.000 PLN |

Eine nicht unübliche Herangehensweise besteht in Polen darin, dass der erste Kredit mit einer 0%-Finanzierung angeboten wird. In dieser Liste hier bietet einzig und allein VIAINVEST keinen ersten zinslosen Kredit an. Nach meiner Übersicht, die noch ca. 10 weitere Kreditunternehmen enthält, liegt das Verhältnis hier bei ungefähr 50-50.

Daraus lassen sich zwei Schlussfolgerungen ableiten:

- Der Kampf um die Kreditnehmer scheint entsprechend groß zu sein

- Viele Unternehmen versprechen sich den Gewinn erst durch ein wiederkehrendes Kreditgeschäft.

Weitere Auffälligkeiten:

- Kviku Finance bietet einen ersten kostenlosen Kredit ab umgerechnet 666 Euro an

- VIAINVEST finanziert nur Konsumkredite nur bis max. 888 Euro, was dem niedrigsten Wert entspricht

- Kviku Finance und Swaper finanzieren die höchsten Konsumkredite, mit einem Betrag von bis zu 3.330 Euro

Bei der Gestaltung der Kreditsumme gibt es übrigens keine regulatorischen Vorgaben.

Warum haben Unternehmen mehrere Kreditgeber im gleichen Land?

Eine Frage die mich ebenfalls interessiert hat, ist warum die Unternehmen teilweise mehrere Kreditmarken in den gleichen Ländern besitzen. Bei TWINO sind es zum Beispiel zwei und bei der Aventus Gruppe sogar vier.

Die Antwort ist dabei relativ einfach naheliegend, nämlich weil man damit unterschiedliche Kundensegmente individuell ansprechen kann.

Wer sind die polnischen Kreditnehmer?

Interessant ist auch die Frage wer die polnischen Kreditnehmer sind, die sich bei Online-Plattformen Geld leihen.

Laut Aventus Gruppe sind nutzen die meisten Kreditnehmer gleich mehrere Unternehmen aus dem Nicht-Bankensektor. Die Suche nach kostenlosen Krediten und Rabatten ist sehr hoch, warum sich auch das Angebot in diese entsprechende Richtung entwickelt hat. Genutzt werden die Kredite für hedonistische Bedürfnisse, unerwartete Ausgaben oder Notfälle.

Bei TWINO ging es hingegen ein bisschen mehr ins Detail bei den demographischen Merkmalen. Die polnischen Kreditnehmer sind demnach zwischen 20 und 36 Jahre alt, der Männer/Frauen Split liegt bei 54 zu 46 und 46% der Kreditnehmer kommen aus Kleinstädten mit bis zu max. 250. 000 Einwohnern. Die Nutzung eines Kredits wird hingegen für alltägliche Ausgaben, Renovierungen oder für den Kauf von Haushaltsgeräten benötigt.

Eine etwas globalere Antwort wer P2P Kredite in Anspruch nimmt, habe ich auf dem Blog bereits vor einiger Zeit analysiert.

Twino vs. Aventus Group

Wenn man die Zahlen von Twino und der Aventus Gruppe in Polen direkt gegenüberstellt, dann ergibt sich, für den Zeitraum von Januar 2020 bis April 2021, folgendes Bild:

| Kriterien | Aventus Gruppe | TWINO |

|---|---|---|

| Finanzierte Kredite | 315.000 | 323.000 |

| Kreditvolumen | 88,9 Mio. Euro | 138 Mio. Euro |

| Durchschnittliche Kreditsumme | 282 Euro pro Kredit | 427 Euro pro Kredit |

Kreditmarkt in Polen: Ausblick und Fazit

Die im März 2020 eingeführten Regulierungen sollten ursprünglich für ein Jahr lang aktiv bleiben, sind jetzt jedoch um weitere drei Monate bis Ende Juni 2021 verlängert worden.

Aber auch wenn es danach wieder zurück zu den alten Konditionen gehen sollte, wird die Konsolidierung im Markt sicherlich ihre Spuren hinterlassen haben. Bereits jetzt lässt sich bei den P2P Plattformen gut verfolgen, wo die polnischen Kreditgeber schwächeln und wo diese weiterhin abliefern.

„Die Eintrittsbarriere in den Kreditmarkt sowie die regulatorischen und finanziellen Unsicherheiten sind wiederum so hoch, dass es unwahrscheinlich erscheint, dass neue Akteure in den Sektor eintreten werden.“

Die Aventus Gruppe oder auch TWINO, kann man in diesem Zusammenhang sicherlich zu den Gewinnern dieser Marktumstände zählen, da diese insbesondere in schwierigeren Phasen von einer gewissen Marktgröße profitieren konnten, sowie von jahrelangen Erfahrungen in hochregulierten Kreditsegmenten.

Persönlich habe ich zumindest weniger Bauchschmerzen auch weiterhin in polnische Kredite bei PeerBerry oder bei Twino zu investieren.

Kreditmarkt in Polen: Deep Dive Analyse als Video ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Ab 01.2024 keine p2p- Kredit mehr in Polen erlaupt, Grundlage ist per Gesetz durch die pol. Regierung ebtschieden.

Wie geht es mit den Investments bei den verschiedenen Plattformen weiter?

Hi Denny, danke für deine Analyse!

Weißt du, was mit der strengeren Kreditregulierung nach Juni passiert ist? Verlängert? Kann dazu auf Anhieb nichts finden. Überlege, bei Viainvest zu erhöhen.

Danke!

Hi Chris,

die strengeren Maßnahmen sind ab dem 01.07.2021 wieder aufgehoben worden und befinden sich jetzt wieder auf Vor-Corona-Niveau.

Viele Grüße,

Denny

Täte mich tatsächlich auch interessieren.

Grüße vom Peter

Denny, danke für den guten Beitrag und die Zusammenfassung der derzeitigen Situation am polnischen Markt.

Inwiefern beeinflusst die Situation auf dem Sekundärmarkt bei MINTOS gekaufte überfällige polnische Kredite mit Rückkaufgarantie von CreditStar (mit Strafzinsen).

Werden diese dennoch bedient oder mit Verweis auf das “Anti-Crisis Shield” nicht mehr bedient/ die Zinsen inkl. Strafzinsen reduziert?

Viele Grüße

Hi Honuko,

interessante Frage, zu der ich leider keine wirkliche Antwort habe. Könnte mir vorstellen, dass das in Abhängigkeit vom Kauf-Zeitpunkt des ursprünglichen Kredits abhängig ist. Aber nur meine Vermutung. Frag gerne mal beim Mintos Support nach und poste dann die Antwort hier rein.

Viele Grüße,

Denny