Durch die in Lettland vorangetriebene Lizensierung für P2P Plattformen, bei der sich diese entweder eine Genehmigung als Bank oder als Investments Brokerage Firm erteilen lassen müssen, entstehen für die Kreditplattformen neue Richtlinien und Rahmenbedingungen.

Zu diesen Vorschriften zählen unter anderem individuelle Eigenkapitalanforderungen, verstärkte AML-Kontrollen oder Eignungsprüfungen bei den Investoren.

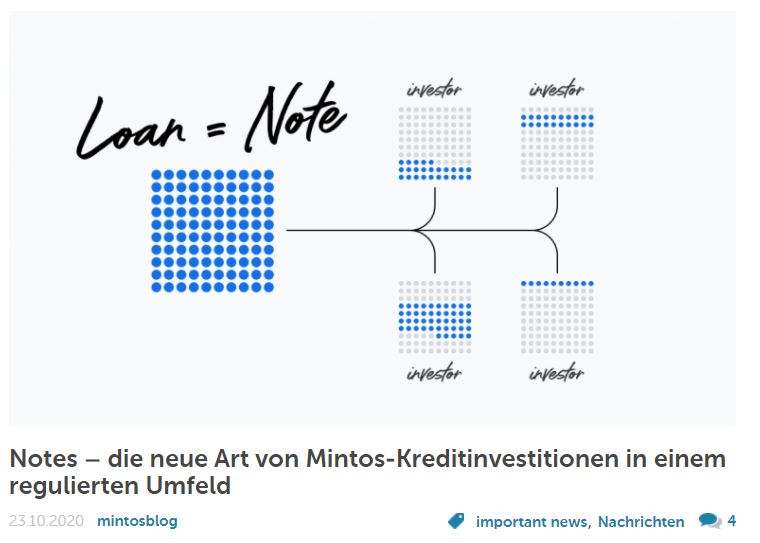

Zudem müssen auch die Kredite auf der P2P Plattform in gebundene Finanzinstrumente umgewandelt werden, sogenannte „Notes“.

Was diese Notes genau sind, wie sie funktionieren und wie sich dadurch das Investieren auf den P2P Plattformen wie Mintos, Twino, PeerBerry, Debitum Network oder VIAINVEST verändern wird, versuche ich in diesem Artikel zu erklären.

Was sind Notes?

Die neu eingeführten „Notes“ (Deutsch: Schuldverschreibung) sind vom Verständnis her nichts anderes als normale Kredite, in die wir bereits jetzt bei unterschiedlichen P2P Plattformen investieren können. Die Klassifizierung als Note erfolgt dabei deshalb, weil es sich bei den Krediten zukünftig um ein reguliertes Finanzinstrument handeln wird.

Unter anderem wird jede Note eine eigene internationale Wertpapier-Identifikationsnummer (ISIN) erhalten. Bei Mintos entspricht eine Note einem ganzen Kredit, abzüglich der Risikobeteiligung des Kreditgebers (Skin in the Game Anteil).

Die Umgestaltung dieses Prozesses sieht im Detail zwar kompliziert aus, an der Investitionserfahrung sollte sich jedoch kaum etwas verändern.

Warum werden Notes eingeführt?

Bis jetzt war es so, dass sobald ein Investor auf Mintos, Twino und Co. in ein Darlehen investiert hat, daraufhin ein individueller Kredit-Abtretungsvertrag zwischen dem Anleger und dem kreditgebenden Unternehmen abgeschlossen worden ist.

Bei den neuen Schuldverschreibungen (Notes) handelt es sich hingegen um Finanzinstrumente, die den europäisch-regulatorischen Anforderungen, einschließlich der EU-Prospektverordnung, entsprechen müssen.

Die Notes sind daher als ein Überbau für neue regulatorische Rahmenbedingungen mit unterschiedlichen Maßnahmen zu verstehen, die von den in Lettland als Investment Brokerage Firm lizensierten P2P Plattformen eingehalten werden müssen und die von der Finanzaufsichtsbehörde FCMC (Financial and Capital Market Commission) überwacht werden.

So funktionieren die neuen Mintos Notes

Bei Mintos wird eine Note als ein gesamter Kredit bewertet, abzüglich der Risikobeteiligung des Kreditgebers.

Ein Beispiel: Bei einem Kreditbetrag von 100 Euro und einer Risikobeteiligung von 20 Prozent des Kreditgebers, beträgt der Wert der Note 80 Euro. Wer jetzt 20 Euro in diesen Kredit investiert, dem gehören 25 Prozent (0,25 Anteile) dieser Note, obwohl das nur 20 Prozent des ursprünglichen Kreditbetrags entspricht. Die Risikobeteiligung des Kreditgebers muss hierbei also herausgerechnet werden.

Ab wann werden die Mintos Notes eingeführt?

Die Notes werden eingeführt, sobald Mintos die Lizenz als Investment Brokerage Firm von der lettischen Finanzaufsichtsbehörde FCMC erteilt bekommen und alle notwendigen Funktionalitäten auf dem Marktplatz integriert hat. Voraussichtlich wird das im ersten Quartal 2021 soweit sein.

Danach soll es nochmal ca. ein Jahr dauern bis alle neuen Vorschriften, gemäß dem neuen Regulierungsrahmen, auf dem Marktplatz umgesetzt worden sind. Zum Beispiel bis die neuen Notes die derzeitigen Abtretungsverträge komplett ersetzt haben werden.

Wie viele Kredite werden in einer Note gebündelt?

Eine häufige Fehleinschätzung liegt darin, dass es sich bei den Notes um eine Ansammlung von unterschiedlichen Darlehen eines Kreditgebers handelt. Das ist aber NICHT der Fall. Eine gesamte Note entspricht lediglich einem einzelnen Kredit (abzüglich der Risikobeteiligung des Kreditgebers).

Welche Informationen enthalten die Prospekte der neuen Notes?

Mit der Einführung der Notes werden Mintos Investoren auch Prospekte ausgehändigt bekommen, um das Risikoprofil der Kreditinvestitionen besser einordnen und bewerten zu können. Die Inhalte, welche durch die EU-Verordnung festgelegt werden, beinhalten unter anderem:

- Investitionsbezogene Risikofaktoren,

- Transaktionsdokumente (Transaktionsübersicht),

- Markt- und Länderdaten oder

- die allgemeinen Vertragsbedingungen der Notes

Dazu gehört zum Beispiel auch, ob es eine Rückkaufgarantie geben wird oder nicht.

Eine Aktualisierung dieser Prospekte ist einmal pro Jahr vorgesehen.

Wichtig: Es wird nicht für jeden einzelnen Kredit ein Prospekt geben, sondern diese werden das Angebot eines Kreditgebers in einem bestimmten Land abdecken. Es gibt also zum Beispiel ein Prospekt für Notes von Mogo Armenien und einen Prospekt für Notes von Mogo Russland.

Was passiert mit den Abtretungsverträgen älterer Kredite?

Nachdem Mintos die Lizenz als IBF bekommen hat, werden die Notes danach Stück für Stück bei den einzelnen Kreditgebern eingeführt. Die Voraussetzung dafür ist, dass die Notes zunächst von der Aufsichtsbehörde (FCMC) genehmigt und registriert werden. Wenn das erfolgt ist, können diese danach auf dem Mintos Marktplatz angeboten werden.

Die bisherigen Abtretungsverträge werden dann bei den einzelnen Kreditgebern auslaufen – behalten aber weiterhin ihre Gültigkeit. Die aktuell bestehenden Abtretungsverträge bleiben also in Kraft.

Wichtig: Nachdem die Notes bei allen Kreditgebern eingeführt worden sind und eine von Mintos noch nicht näher definierte Übergangszeit abgelaufen ist, wird es nicht mehr möglich sein die Kredite mit alten Abtretungsverträgen auf dem Zweitmarkt zu verkaufen!

Was passiert bei Kreditausfällen oder Verlängerungen?

Im Vergleich zu den vorherigen Abtretungsverträgen, soll es bei den Notes keine wesentlichen Veränderungen im Hinblick auf die Kreditausfälle oder deren Verlängerungen geben. Den Kreditgebern wird also auch weiterhin das Recht einer Zeitplanverlängerung eingeräumt, wodurch das Versprechen der ursprünglichen Rückkaufgarantie (nach 60 Tagen) weiterhin aufgeweicht bleibt.

Eine Zustimmung des Investors bei der Verlängerung von Notes, ähnlich wie bei Anleihen, gibt es in diesem Fall also nicht. Die genauen Bedingungen werden in den Prospekten der jeweiligen Notes beschrieben.

Wie funktioniert die Tilgung von Notes?

Die Notes werden, ebenso wie die aktuellen Kredite, in Abhängigkeit des zugrundeliegenden Darlehens getilgt. Eine Tilgung am Ende der Kreditlaufzeit, wie es zum Beispiel bei Anleihen üblich ist, wird es nicht geben.

Was hat es mit der ISIN auf sich?

Jede Note wird bei Mintos eine eindeutige Identifikationsnummer bekommen. In diesem Fall eine internationale Wertpapier-Identifikationsnummer (ISIN), die von einer externen Wertpapierverwahrungsstelle vergeben und in Übereinstimmung mit den Branchen- und ISO-Normen erstellt wird.

Der ISIN-Code wird zukünftig die eindeutige Kredit-ID ersetzen. Ein größerer Aufwand ist im Hinblick auf die Dokumentation daher nicht zu erwarten.

Versprechen die Notes zusätzliche Sicherheiten?

Nach der Lizensierung wird Mintos als eine Investmentfirma agieren, welche die Handelsplattform (den P2P Marktplatz) verwaltet und wo der Handel, Transaktionen und das Halten von Notes stattfinden wird. Die Funktionalität soll mehr oder weniger dem entsprechen, was uns auch heute bekannt ist.

Wird das Geld in den Notes dadurch in einer besonderen Form geschützt? Nein!

Falls der Emittent der Notes zahlungsunfähig wird, also in diesem Fall der Kreditgeber, bedeutet das auch den Ausfall der Notes – gemäß der individuellen Bedingungen. Insofern würde sich der Inkassoprozess und die Abwicklung durch einen Insolvenzverwalter nicht von dem heutigen Vorgehen unterscheiden.

Die Notes stellen allgemeine, direkte und unbesicherte Verpflichtungen eines privaten Emittenten dar. Das bedeutet, dass keine Drittpartei, einschließlich staatlicher Behörden, diese Leistung garantiert.

Die neuen Mintos Notes: Eine kurze Zusammenfassung

Hoffentlich konnte ich mit dieser kurzen Zusammenfassung auf die wichtigsten Fragen bezüglich der neuen Mintos Notes eingehen. Aus meiner Sicht wird sich, durch die Einführung der Notes, die Investitionserfahrung auf Mintos, Twino und Co. nur minimal bis gar nicht verändern.

Die Kredite, die dann in Zukunft vielleicht häufiger als Notes bezeichnet werden, erscheinen dann lediglich in einem neuen Gewandt und bieten vielleicht zusätzliche Informationen zum Risikoprofil der Kredite. Der Aufwand bei der Abwicklung und der Integration wird für die P2P Plattformen deutlich größer sein als die effektiven Auswirkungen für uns als Investoren.

Durch die Notes verändern sich weder die zugrunde liegenden Sicherheiten noch wird das Investieren auf eine andere Art und Weise beeinträchtigt. Das einzige was mir wirklich aufgefallen ist sind die alten Abtretungsverträge, die – sofern noch im Kreditportfolio – zu einem späteren Zeitpunkt wohlmöglich nicht mehr über den Zweitmarkt verkauft werden können.

Aber auch hierfür wird Mintos sicherlich noch frühzeitig eine Mitteilung herausgeben, sodass man einen Problemfall ggf. noch vor der Frist liquidieren kann – sofern man einen Käufer zu seinen Bedingungen findet.

Wichtig wäre noch, dass es sich bei den Notes nur um einen kleinen Bestandteil dessen handeln wird, den die lettischen P2P Plattformen im Rahmen der Lizensierung als Investment Brokerage Firm bearbeiten müssen. Einen umfassenden Einblick zu diesem Thema werde ich demnächst auf dem Blog veröffentlichen. Schreib Dich gerne in den Newsletter ein, falls Du das nicht verpassen möchtest.

Wenn Du noch Fragen oder Anregungen hast, schreib es mir gerne in die Kommentare!

Mintos Notes – Jetzt das Video auf YouTube ansehen

FAQ zu den neuen Mintos Notes

Die neu eingeführten „Notes“ (Deutsch: Schuldverschreibung) sind vom Verständnis her nichts anderes als normale Kredite, in die wir bereits jetzt bei unterschiedlichen P2P Plattformen investieren können. Die Klassifizierung als Note erfolgt dabei deshalb, weil es sich bei den Krediten zukünftig um ein reguliertes Finanzinstrument handeln wird.

Unter anderem wird jede Note eine eigene internationale Wertpapier-Identifikationsnummer (ISIN) erhalten. Bei Mintos entspricht eine Note einem ganzen Kredit, abzüglich der Risikobeteiligung des Kreditgebers (Skin in the Game Anteil).

Bis jetzt war es so, dass sobald ein Investor auf Mintos, Twino und Co. in ein Darlehen investiert hat, daraufhin ein individueller Kredit-Abtretungsvertrag zwischen dem Anleger und dem kreditgebenden Unternehmen abgeschlossen worden ist.

Bei den neuen Schuldverschreibungen (Notes) handelt es sich hingegen um Finanzinstrumente, die den europäisch-regulatorischen Anforderungen, einschließlich der EU-Prospektverordnung, entsprechen müssen.

Bei Mintos entspricht eine Note einem gesamten Kredit, abzüglich der Risikobeteiligung des Kreditgebers. Bei einem Kreditbetrag von 100 Euro und einer Risikobeteiligung von 20 Prozent des Kreditgebers, beträgt der Wert der Note 80 Euro. Wer jetzt 20 Euro in diesen Kredit investiert, dem gehören 25 Prozent (0,25 Anteile) dieser Note.

Mehr kannst dazu kannst Du in meinem Mintos Notes Blogartikel lesen.

Eine häufige Fehleinschätzung liegt darin, dass es sich bei den Notes um eine Ansammlung von unterschiedlichen Darlehen eines Kreditgebers handelt. Das ist aber NICHT der Fall. Eine gesamte Note entspricht lediglich einem einzelnen Kredit (abzüglich der Risikobeteiligung des Kreditgebers).

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.