Seit 2018 haben sich bereits mehrere P2P Plattformen einem eigenen Stress-Test unterzogen, um die Belastbarkeit des eigenen Kreditportfolios unter extremen Schwankungen im Konjunkturzyklus zu testen.

Denn nur weil den meisten P2P Plattformen jegliche Erfahrung in Zeiten einer wirtschaftlichen Rezession fehlt und diese noch keine globale Wirtschaftskrise erlebt haben, bedeutet das im Umkehrschluss nicht auch, dass sich diese nicht auch auf eine vorbereiten.

Einige Unternehmen haben die Ergebnisse dieser Stress-Tests auch auf ihren Blogs veröffentlicht. Dazu zählen die beiden UK-Anbieter Funding Circle und Landbay als auch die Immobilienplattform EstateGuru und das litauische Unternehmen NEO Finance.

Zu welchen Ergebnissen die Unternehmen bei den Stress-Tests gekommen sind, ob sich übergeordnete Muster erkennen lassen und für wie aussagekräftig die Ergebnisse halte, fasse ich in diesem Artikel zusammen. Viel Spaß!

Was ist ein Stress-Test?

Ein Stress-Test ist ein Instrument des Risikomanagements in der Finanzwirtschaft. Dieser soll, anhand von makroökonomischen Faktoren, Schwankungen in der Konjunktur simulieren.

Seit der Finanzkrise 2008 sind Stress-Tests bei Kreditinstituten, Fonds- oder Versicherungsgesellschaften teilweise gesetzlich vorgeschrieben, da die Funktionssicherheit von bedeutender Wichtigkeit für eine funktionierende Volkswirtschaft ist. Eine Stress-Test Simulation soll dabei zeigen, welche Auswirkungen eine Wirtschaftskrise auf die Ertrags- und Eigenkapitalsituation von Finanzdienstleistern hat und ob es dadurch zu einer Unternehmenskrise kommen kann.

Die Ergebnisse eines solchen Stress-Tests können dem durchführenden Unternehmen wertvolle Erkenntnisse über die zu erwartenden Auswirkungen einer Wirtschafts- und Finanzkrise auf das eigene Unternehmen liefern.

Der P2P Stress-Test von NEO Finance

Die litauische P2P-Plattform NEO Finance hat sich selbst im März 2019 einem Stress-Test unterzogen, um die Auswirkungen einer Rezession auf den Cashflow und die Profitabilität zu simulieren. Das Unternehmen hat bei der Simulation folgende Annahmen vorausgesetzt:

- Die Rezession beginnt im April 2019 und die offen stehende Provisionsgebühr bei Kreditnehmern, die erst anteilig in zukünftigen Perioden bezahlt wird, beträgt 3,2 Mio. Euro. Persönliche Anmerkung: Das entspricht der damaligen Gebühr die offen stand, beinhaltet jedoch keine Ausfälle, die im Zuge einer Rezession entstehen könnten. 3,2 Mio. Euro wären demnach der Idealzustand.

- Das zukünftig vermittelte Kreditvolumen sinkt um 40 Prozent.

- Die Zahl der insolventen Kreditnehmer verdoppelt sich und NEO Finance übernimmt weiterhin die mit dem Inkasso verbundenen Kosten für die Anleger.

- Die Bürgschaftsverpflichtungen aus dem Provision Fund werden, in Bezug auf die getätigten Investitionen, vollumfänglich erfüllt. Für neue Darlehen wird die Dienstleistung des Provision Funds ausgesetzt.

- Durch das sinkende Kreditvolumen sinkt auch der Selbstkostenpreis, wobei der Großteil dessen auf Marketingkosten zurückfällt.

- Optimierung und schrittweise Senkung der Betriebskosten, wozu Reduzierung der Mitarbeiter als auch Ausgaben für die IT gehören.

Basierend auf diesen Annahmen, hat NEO Finance eine Prognose für die nächsten zwei Jahre aufgestellt.

Das Ergebnis

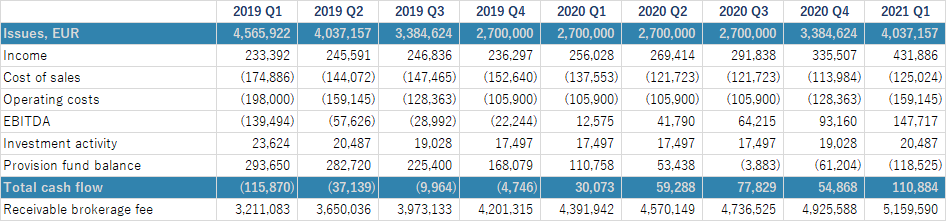

Die Ergebnisse lesen sich sehr interessant. Basierend auf den Berechnungen von NEO Finance würde der Cashflow von 115.870 Euro in Q1/2019 auf seinen niedrigsten Wert in Q4/2019 mit 4.746 Euro fallen und sich erst danach wieder erholen. Die Voraussetzung dafür ist, dass die operativen Kosten fast halbiert werden müssen, nämlich von 198.000 Euro auf 105.900 Euro. Auch die Kapitalkosten für die Kreditnehmer-Akquise sinken langsam, wobei das bei einem Rückgang von 40 Prozent durchaus realistisch sein kann.

Um die Verdopplung der Kreditausfälle aufzufangen, muss bis Anfang des dritten Quartals der gesamte Provision Fund aufgebraucht werden. Im April 2019 betrug dieser Wert knapp 300.000 Euro. In Q3/2020 ist der Wert mit -3.883 Euro erstmals negativ. Obwohl sich der Wert des Provision Funds deutlich ins negative dreht, bleibt der Cashflow dank des steigendes Umsatzes positiv.

Meine Bewertung

NEO Finance hat sich aus meiner Sicht keine einfachen Zahlen auferlegt und hat sein Unternehmen sehr facettenreich auf Herz und Nieren geprüft. Auch das man indirekt angedeutet hat, dass man um operative Kosten zu streichen auch vorübergehend Mitarbeiter entlassen würde, hätte man bei anderen Unternehmen so sicherlich nicht gelesen.

Nach meinen persönlichen Eindrücken agiert NEO Finance bei seinem Vorgehen immer sehr gründlich und genau. Für mich spiegelt sich das auch in der Stress-Test Analyse wieder, die natürlich von außen betrachtet und in aller Theorie immer nur eine Indikation sein kann, wie sich eine Krise tatsächlich auswirken wird.

► Zum Stress-Test (27.03.2019)

Der P2P Stress-Test von EstateGuru

Der Stress-Test der estnischen Immobilienplattform EstateGuru wurde nicht auf dem Blog oder anderweitig veröffentlicht, sondern nur vereinzelten Publishern zugespielt.

Die Simulation wurde in erster Linie durchgeführt, um die Wert- und Cashflow-Entwicklung der aktuell ca. 400 laufenden Kredite aufzuzeigen und wie sich sowohl der Immobilienwert (Kreditsicherheit) als auch die Nettorendite der Anleger bei zunehmend ausfallenden Krediten verhält.

Die Kalkulation beinhaltet dabei unter anderem Daten wie den Kreditbetrag (Anfangsinvestment), das Finanzierungsdatum, die Kreditlaufzeit, die Rückzahlungsart, den Zinssatz und den Immobilienwert.

Anschließend wird, auf Basis dieser Daten, für jedes einzelne Investment eine Cashflow-Prognose berechnet. Die Entwicklung der einzelnen Cashflows werden dann zu einem Cashflow-Wert aufaddiert, wobei sich dadurch auch eine Nettorendite für die Gesamtperformance berechnen lässt. Soweit, so gut.

Um jetzt die Auswirkungen von Forderungsausfällen auf die Wertentwicklung des Portfolios zu berechnen, hat EstateGuru das Modell durch Angaben für Ausfallraten und Wertschwankungen bei Immobilien ergänzt.

Je nach durch EstateGuru vorgegebene Ausfallquoten, werden durch einen Generator zufällige Kredite aus dem Portfolio ausgewählt und der Cashflow dieser Kredite wird auf der Grundlage von Vertragsstrafen und der Rückforderung von Ausfällen berechnet.

Die Berechnung von Rückgewinnungen, inkl. Vertragsstrafen, basieren auf dem Wert der Immobilie und dessen Sicherheit (LTV). Die Nettorendite der Anleger errechnet sich also dynamisch, abhängig von der gewählten Ausfallquote und der Veränderungen des Immobilienwerts.

Das Ergebnis

Das Ergebnis wird von EstateGuru so formuliert, dass weil die Finanzierung von Krediten auf Basis des Beleihungswertes der Immobilie geschieht (LTV) und dieser nie bei über 75 Prozent liege (Durchschnittlich 60 Prozent), Kreditausfälle komplett durch den Verkauf von Sicherheiten aufgefangen werden können und gleichzeitig eine positive Rendite für Investoren stehen bleibt.

Meine Bewertung

Das Setup des Stress-Tests finde ich sehr gut und nachvollziehbar erklärt. Leider fehlen mir bei den Ergebnissen noch mehr und konkretere Zahlen, wie sich die Nettorendite der Anleger bei bestimmten Ausfallquoten verhält. Hier hätte ich mir noch mehr Zahlen und weitere Schlussfolgerungen gewünscht. Auch eine Korrelation zu den absoluten Zahlen der Kreditprojekte wäre spannend gewesen. Persönlich bin ich nur in acht Darlehen investiert, sodass meine Rendite wohl deutlich stärker schwanken müsste als das bei mehreren Krediten der Fall sei. Insofern hätte man das Thema Diversifikation noch mit einbringen können.

Da ich aus Gründen der Vertraulichkeit nur den Screenshot, nicht aber die Excel-Tabelle zur Einsicht bekommen habe, fehlt mir am Ende leider noch die letzte Überzeugung, um in diesem Stress-Test ernsthaft zu bewerten.

Der P2P Stress-Test von Funding Circle

Das britische Unternehmen Funding Circle, dass Ende 2015 den deutschen Anbieter Zencap gekauft hat, hat den Stress-Test für sein deutsches Kreditportfolio auf Grundlage des von der Europäischen Bankenaufsichtsbehörde (EBA) entwickelten Szenarios durchgeführt.

Doch zunächst wurden die Entwicklungsdaten der deutschen Wirtschaft mit den eigenen KMU-Leistungsdaten verglichen und in Beziehung gesetzt, um eine verlässliche konjunkturelle Prognose zu ermöglichen. Drei Aspekte wurden dabei abgeglichen:

- Regionale Verteilung der Unternehmen

- Branchendiversifikation

- Unternehmensgröße

Funding Circle kam zu dem Ergebnis, dass die deutsche Unternehmenslandschaft in Bezug auf die ersten beiden Faktoren repräsentativ im Funding Circle Portfolio abgebildet wird. Deutsche KMUs seien zudem, laut Studie der KfW, stressresistenter im Vergleich zu anderen Unternehmensgrößen.

Auf Basis der historischen Daten der deutschen Wirtschaft, wurde anschließend ein makroökonomisches Modell entwickelt, in dem die Auswirkungen einer Rezession auf einzelne Variablen getestet wurde. Diese Variablen wurden der EBA entnommen und beinhalten unter anderem:

- Anstieg der Arbeitslosenquote um 50 Prozent

- Rückgang des BIP um zwei Prozent in mehreren aufeinanderfolgenden Jahren

- Inflationsrate, Eigenheimpreise, Aktienindizes und langfristige Anleihenrenditen

Bei der Anwendung der Szenarien auf das KMU-Portfolio von Funding Circle, haben die Risikoanalysten für die simulierte Krise eine Insolvenzrate errechnet, die 30 und 35 Prozent höher liegt als in dem vergangenem Zeitraum ohne Rezession. Diese Insolvenzrate wurde dann mit der tatsächlichen Verlustquote des Funding Circle Portfolios in Korrelation gesetzt.

Das Ergebnis

Die Ergebnisse zeigen, dass Anleger in Deutschland zwar eine reduzierte, jedoch immer noch ein positive Nettorendite erzielen können. Sollte das Kreditportfolio ausreichend diversifiziert sein, wären das durchschnittlich drei bis fünf Prozent, im Vergleich zu den aktuellen Renditen von fünf bis sieben Prozent.

Meine Bewertung

Insgesamt bietet Funding Circle mit seinem Stress-Test sehr detaillierte Einblicke in die Methodik, den Ablauf und die angewandten Parameter. In dieser ausführlichen Form schafft das Vorgehen deutlich mehr Vertrauen, wobei man auch hier niemals zu blauäugig an von Unternehmen kreierten Statistiken und Simulationen hängen sollte.

► Zum Stress-Test (14.08.2018)

Der P2P Stress-Test von Landbay

Das 2014 gegründete Unternehmen Landbay wird wohl nur den wenigsten Investoren ein Begriff sein. Das britische Unternehmen ist eine spezialisierter Kredit-Marktplatz für Kaufhypotheken von Wohnimmobilien (buy-to-let). In fünf Jahren konnte ein Kreditvolumen von über 360 Mio. Pfund bei +1.500 Hypotheken vermittelt werden.

Für seinen Stress-Test hat Landbay das US-amerikanische Data und Analytics Unternehmen MIAC Analytics (Mortgage Industry Advisory Corporation) beauftragt. Als Grundlage wurden für den Stress-Test die makroökonomischen Szenarien der Bank of England herangezogen, um zu prognostizieren, was ein wirtschaftlicher Abschwung für das Kreditportfolio bedeuten würde.

Folgende Annahmen wurden für den Test angewandt:

- Rückgang des BIP um 5 Prozent (ausgehend von 1,6 Prozent bis 1,8 Prozent p.a.)

- Anstieg der Arbeitslosigkeit auf 9,5 Prozent (von 4,2 Prozent)

- Fallende Hauspreise um 33 Prozent (im Gegensatz zu 3 Prozent Wachstum p.a.)

- Leitzins steigt auf 4,25 Prozent (gegenüber einem allmählichen Anstieg auf 1,55 Prozent)

- VPI-Inflation (Verbraucherpreisindex) steigt auf 5 Prozent (im Vergleich zu konstanten 2,1 Prozent)

Das Ergebnis

Die Kernaussage des Stress-Tests lautet, dass auch unter diesen Voraussetzungen eine Rendite von über 3 Prozent auf der UK-Plattform zu erwarten sei. Interessant finde ich diese Angabe deshalb, weil Investoren laut Angaben von Landbay auch sonst nur eine Rendite von ca. 3,5 Prozent erzielen. Eine mögliche Krise scheint, zumindest nach Aussage dieses Stress-Tests, kaum Auswirkungen auf die Rendite zu haben. Ansonsten folgen leider keine weiteren Ausführungen zu den Ergebnissen. Schade.

Meine Bewertung

Ich kenne das Geschäftsmodell von Landbay nicht und bin auch sonst nicht sehr mit dem Unternehmen vertraut. Im direkten Vergleich zu den anderen Stress-Tests war dieser, zumindest von der Darstellung der Methodik und den Ergebnissen, sicherlich der schmalspurigste.

Leider wenig Mehrwert. Da der Test jährlich erneuert werden soll, kann man nur auf ausführlichere Ergebnisse in den nächsten Jahren hoffen.

► Zum Stress-Test (20.05.2019)

4x P2P Stress-Test – Meine Einschätzung

Es wäre sicherlich naiv zu glauben, dass die Unternehmen nicht die Kontrolle darüber hätten, wie

- Die Parameter gewählt werden, damit beim Stress-Test ein positives Endergebnis herauskommt (vorausgesetzt, dass man die Kriterien selbst gewählt hat) oder

- Die Öffentlichkeit von den Informationen eines Stress-Tests erfährt

P2P-Plattformen, die intern einen Stress-Test durchgeführt haben und dabei zu keinem positiven Ergebnis gekommen sind, werden ihre Analysen wohl kaum mit der Öffentlichkeit teilen. Genauso sollte man aber auch die positiven Ergebnisse der hier vier vorgestellten P2P-Anbieter nicht überbewerten. Getreu dem Motto „Traue keiner Statistik, die Du nicht selbst gefälscht hast“, bleibe ich bezüglich der Ergebnisse kritisch und versuche nicht zu viel Optimismus hinein zu interpretieren.

Man muss jedoch anerkennen, dass sich diese Unternehmen dadurch natürlich auch angreifbar machen, indem man deren Analysen hinterfragen kann. Im Zweifel ist mir das mehr wert als wenn sich Unternehmen dieser Debatte öffentlich verschließen, beziehungsweise sich nicht dazu äußern.

Insofern sollte es absolut positiv gewürdigt werden, dass sich diese vier P2P-Plattformen proaktiv mit einer Krisensituation befassen, sich versuchen auf die Gegebenheiten einer Rezession einzustellen und die Ergebnisse auch in der Öffentlichkeit mit ihren Investoren teilen. Wie umfangreich, detailliert und valide diese Informationen am Ende sind, zu diesem Urteil sollte am Ende jeder für sich selbst kommen. Vielleicht bietet es aber auch die Gelegenheit, dass man bei den P2P-Anbietern seiner Wahl mal nachfragt, wie es dort um einen Stress-Test bestellt ist.

Solltest Du dazu weitere Informationen haben, schreibe diese gerne in die Kommentare. Alternativ kannst Du dich auch über die vorgestellten Stress-Test äußern und Deine Meinung dazu wiedergeben.

4x P2P Stress-Test – Das Video

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Ich habe nur den Teil zu Neo Finance gelesen (bzw. auf YT geschaut). Dazu ein Hinweis: Die geklammerten Werte sind negative (!) Werte (deshalb sind auch alle Kosten immer geklammert), so dass sich einige deiner Beobachtungen und Schlussfolgerungen umkehren, d.h. der Cashflow fällt nicht langsam und bleibt knapp positiv, sondern ist sofort stark negativ und soll sich erst nach einem Jahr langsam erholen und der Provisionfund läuft (logischerweise) früher oder später ins Minus.

Hi Mischa,

da hast Du absolut recht. Habe ich leider falsch gelesen und ausgewertet. Ist jetzt soweit aktualisiert. Danke für den Hinweis.

Grüße,

Denny