Bei Bondster handelt es sich um einen tschechischen P2P Marktplatz, auf dem Anleger Darlehen von externen Kreditgebern finanzieren und dabei eine überdurchschnittlich hohe Rendite von bis zu 14% erzielen können.

Was interessierte Anleger über die Plattform wissen sollten, auf welche Risiken es zu achten gilt und ob sich insgesamt ein Investment lohnt, darum geht es auf dieser Seite zu meinen Bondster Erfahrungen.

Bitte beachte, dass es sich hierbei um meine persönlichen Bondster Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 02. April 2024

Bondster Überblick

Zu Beginn habe ich eine kurze Zusammenfassung der wichtigsten Bondster Informationen für Dich zusammengestellt.

| Gegründet / Gestartet: | Juni 2014 / Mai 2017 |

| Rechtlicher Name: | BONDSTER Marketplace s.r.o. (LINK) |

| Firmensitz: | Prag, Tschechien |

| Reguliert: | Nein |

| CEO: | Pavel Klema (November 2020) |

| Community Voting: | 2,33 von 5 | Siehe Voting |

| Verwaltetes Vermögen: | Keine Angabe |

| Anzahl Investoren: | 20.000+ |

| Rendite: | Bis zu 17% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

| Bonus: | 1% Cashback für 90 Tage |

Was ist Bondster?

Bondster ist eine in Tschechischen firmierte P2P Plattform, gestartet im Mai 2017, auf welcher Anleger in eine Vielzahl von internationalen Konsumkrediten investieren und dabei eine Rendite von durchschnittlich 13,6% erzielen können.

Bondster ist eine in Tschechischen firmierte P2P Plattform, gestartet im Mai 2017, auf welcher Anleger in eine Vielzahl von internationalen Konsumkrediten investieren und dabei eine Rendite von durchschnittlich 13,6% erzielen können.

Die Plattform verfügt bereits über eine gewissen Marktreife. Allerdings gehört Bondster, aufgrund des finanzierten Kreditvolumens, eher zu den kleineren Anbietern im P2P Kredite Umfeld.

Wem gehört Bondster?

Bondster gehört zu 100 Prozent dem tschechischen Unternehmen CEP Invest Private Equity. Der letztlich begünstigte Gesellschafter (UBO) dieses Unternehmens ist der tschechische Investor und Geschäftsmann Václav Valeš. Der strategische Partner der Plattform ist ACEMA Credit Czech, a.s.

Bondster Management

Im November 2020 ist der Tscheche Pavel Klema als neuer CEO von Bondster vorgestellt worden, nachdem es zuvor einige Wechsel an der Führungsspitze des Unternehmens gegeben hatte.

Im November 2020 ist der Tscheche Pavel Klema als neuer CEO von Bondster vorgestellt worden, nachdem es zuvor einige Wechsel an der Führungsspitze des Unternehmens gegeben hatte.

Pavel verfügt über eine mehr als zehnjährige Erfahrung im Finanzbereich. Dabei hat er unter anderem auch im Kredit-Sektor in Führungspositionen gearbeitet. Vor Bondster war er drei Jahre lang beim tschechischen Nichtbanken-Kreditgeber Profi Credit Czech aktiv, wo er auch zwei Jahre lang deren CEO gewesen ist.

Über Profi Credit kam 2019 auch der Kontakt mit Bondster zustande, da man sich zu dieser Zeit über eine Zusammenarbeit auf dem Marktplatz ausgetauscht hatte.

Das Geschäftsmodell

Anleger sollten sich bei der Prüfung einer P2P Plattform immer auch mit dem Geschäftsmodell vertraut machen. Wie verdient die Plattform Geld? Kann das Unternehmen profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen meiner Bondster Erfahrungen gibt es dazu weitere Ausführungen.

Wie verdient Bondster Geld?

Bondster verdient sein Geld über unterschiedliche Gebühren, welche den Kreditgebern bei der Finanzierung auf dem Marktplatz berechnet werden. Im Kern handelt es sich dabei um zwei Säulen:

- Eine Provisionsgebühr für die Finanzierung der Kredite (bis zu max. 3%)

- Eine fixe Plattform-Gebühr für die Administration und Verwaltung

Für Anleger ist das Investieren auf Bondster hingegen gebührenfrei. Wer allerdings in tschechischen Kronen investieren möchte, der zahlt dafür eine einprozentige Gebühr der investierten Summe.

Ist Bondster profitabel?

Die Bondster Plattform veröffentlicht keine regelmäßigen Geschäftsberichte. Insofern ist eine Bewertung der Profitabilität und der finanziellen Situation insgesamt, nur schwer möglich. Anleger sollten den Mangel an Transparenz bei der Bewertung der P2P Plattform mit berücksichtigen.

Die letzten offiziellen Informationen entsprechen dem veröffentlichten Geschäftsbericht für das Jahr 2020. Dort hatte man einen Verlust in Höhe von 20.000 Euro erzielt. Dieser Geschäftsbericht wurde jedoch weder auditiert, noch nach gängigen Reporting-Standards geprüft.

Insofern ist auch die Aussagekraft dieser Zahlen als geringfügig einzuschätzen.

Anmeldung und Bonus

Um bei Bondster investieren zu können, müssen Anleger drei Voraussetzungen erfüllen:

- Ein Mindestalter von 18 Jahren

- Ein Wohnsitz in der Europäischen Union oder dem Europäischen Wirtschaftsraum

- Ein Bankkonto in der Europäischen Union auf den eigenen Namen

Auch juristische Personen, mit Firmierung in der EU, haben die Möglichkeit sich bei Bondster anzumelden.

Der Anmeldungsprozess ist bei Bondster relativ einfach und intuitiv gestaltet. Nach der Kontoeröffnung via Email müssen danach die Fragebögen zum KYC (Know-Your-Customer) und AML (Anti-Money-Laundering) ausgefüllt werden. Anschließend erfolgt noch die Verifizierung der Identität als auch des Bankkontos.

Bondster Bonus für neue Investoren

Wenn Du dich aber über diesen Link neu bei Bondster anmeldest, dann bekommst Du einen Cashback in Höhe von 1% auf alle getätigten Investments in den ersten 90 Tagen nach der Registrierung.

Investieren in P2P Kredite bei Bondster

Wie funktioniert das Investieren auf Bondster? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten.

Das Kreditangebot

Bondster ist ein P2P Marktplatz. Das bedeutet, dass hier eine Vielzahl von internationalen Kreditgebern vertreten sind, die ihre Kredite auf Bondster zur Finanzierung anbieten. Zum Zeitpunkt dieses Erfahrungsberichts gibt es knapp 30 unterschiedliche Kreditgeber auf dem Marktplatz.

Der Großteil der auf Bondster angebotenen Kredite sind Konsumdarlehen. Vereinzelt gibt es aber auch die Möglichkeit in Geschäfts- oder Immobilienkredite zu investieren.

Einen geografischen Fokus gibt es bei den Kreditnehmerländern nicht. In Europa sind Märkte wie Bulgarien, Tschechien, Kasachstan, Litauen, Polen oder Spanien vertreten. Außerhalb Europas gibt es zudem auch Kredite aus Kolumbien, den Philippinen, Südafrika, Mexiko oder Russland.

Kosten und Gebühren

Bondster ist sehr transparent im Hinblick auf die Kosten- und Gebührenstrukturen, welche für Investoren anfallen können.

Bondster ist sehr transparent im Hinblick auf die Kosten- und Gebührenstrukturen, welche für Investoren anfallen können.

Sowohl für die Anmeldung auf der P2P Plattform, die Verwaltung des Kontos als auch für das Investieren auf dem Primärmarkt, fallen keine Kosten für Investoren an.

Die einzige Ausnahme: Wer in tschechischen Kronen investieren möchte, für den werden Gebühren beim Währungswechsel fällig als auch eine einprozentige Gebühr für die Summe aller in CZK getätigten Investments.

Rendite-Erwartung

Auf der Webseite wirbt Bondster mit einer Verzinsung von bis zu 17%, was im Kontext vergleichbarer P2P Plattformen ein überdurchschnittlich hoher Wert ist. Die durchschnittlich zu erwartende Rendite wird hingegen mit 13,6% angegeben.

Auf der Webseite wirbt Bondster mit einer Verzinsung von bis zu 17%, was im Kontext vergleichbarer P2P Plattformen ein überdurchschnittlich hoher Wert ist. Die durchschnittlich zu erwartende Rendite wird hingegen mit 13,6% angegeben.

Weil ich das Risikoprofil bei Bondster als zu hoch einschätze, habe ich persönlich noch nicht bei Bondster investiert. Daher kann ich keinen eigenen Referenzwert im Hinblick auf eine realistische Rendite-Erwartung beisteuern.

Bondster Auto Invest

Es gibt für Anleger drei Möglichkeiten, um bei Bondster zu investieren:

- Manuelle Kreditauswahl über den Primärmarkt

- Manuelle Kreditauswahl über den Sekundärmarkt

- Automatisierte Anlagestrategie

Im Rahmen der automatisierten Anlagestrategie können Anleger zwischen drei vordefinierten Optionen auswählen: Einer diversifizierten Strategie, einer konservativen Strategie und einer renditestarken Strategie.

Die einzelnen Strategien unterscheiden sich im Hinblick auf die Auswahl der einzelnen Kreditgeber und die Renditeerwartung. Wer mehr Kontrolle haben will, der kann auch eine benutzerdefinierte Anlagestrategie verfolgen und seine Kriterien selbst festlegen.

Ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow, gibt es bei Bondster nicht.

Bondster Rückkaufgarantie

Bei Bondster werden die P2P Kredite sowohl mit als auch ohne Rückkaufgarantie angeboten.

Bei Bondster werden die P2P Kredite sowohl mit als auch ohne Rückkaufgarantie angeboten.

Wenn eine Rückkaufgarantie vorhanden ist, dann werden die sich im Zahlungsrückstand befindenden Kredite entweder nach 30 oder nach 60 Tagen durch den Kreditgeber zurückgekauft. Auch die ausstehenden Zinsen sollen dabei erstattet werden.

Leider gibt es eine Vielzahl von Kreditgebern auf Bondster, welche dieser Verpflichtung in der Vergangenheit nicht nachgekommen sind (u.a. Right Choice Finance). Die Plattform hat es hierbei nicht geschafft die Interessen seiner Anleger durchzusetzen.

Bondster Forum

Wer sich mit anderen Investoren über Bondster und noch weitere P2P Plattformen austauschen möchte, der findet 1.000+ Privatanleger in der re:think P2P Kredite Community auf Facebook. Schau gerne mal vorbei!

Alternativ findest Du aktuelle Beiträge, News und Updates auch auf meinem Telegram-Kanal.

Steuern Bondster

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden.

Eine Einbehaltung von Quellensteuern, so wie in Lettland oder Litauen, gibt es bei Bondster nicht.

Für die Steuererklärung finden Anleger im Hauptmenü die Möglichkeit einen steuerlicher Report für das jeweilige Jahr herunterzuladen. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das entsprechende Finanzamt übermittelt werden.

Bondster Risiko

Anleger sollten bei der Prüfung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei Bondster zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Bondster in der Corona Pandemie

Das Anleger-Interesse ist bei Bondster nach dem Ausbruch der Corona Pandemie, ähnlich wie bei anderen P2P Plattformen, deutlich gesunken. Das Kreditvolumen, welches Ende 2019 bei 4 Mio. Euro lag, sank im zweiten Quartal 2020 auf ca. 500.000 Euro.

Problematisch sind in dieser Zeit besonders die polnischen Kreditgeber gewesen, die bereits vor Corona mit der Einführung neuer Kreditregulierungen (Zinssatzbeschränkungen) zu kämpfen hatten. Die fehlende Liquidität und die Einführung von Zinsmoratorien sorgten dafür, dass Bondster selbst das Kreditportfolio seiner ehemaligen Kreditgeber aus Polen übernommen hat und die ausstehenden Rückforderungen versucht hat mittels Inkasso-Büros einzutreiben.

Intransparenz

Bondster weist einige Probleme im Hinblick auf die Transparenz auf. Hierfür einige Beispiele:

- Bondster gewährt keinen Einblick in die Entwicklung des verwalteten Investoren-Vermögens (AUM)

- Es gibt keine Einblicke zu der Performance einzelner Kreditgeber auf dem P2P Marktplatz

- Es werden keine oder nur unregelmäßig Neuigkeiten im Hinblick auf problematische Kreditgeber geteilt

- Es gibt keine öffentlich-einsehbaren Geschäftsberichte. Weder zur P2P Plattform, noch zu deren Kreditgebern.

Transparenz ist ein wesentlicher Faktor, um eine fundierte Anlage-Entscheidung treffen zu können. Dass Bondster diese Kriterien nicht erfüllt, sollten Anleger bei einer Investmententscheidung mit berücksichtigen.

Bondster Einlagensicherung

Anleger sollten beachten, dass es bei Bondster keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei Bondster um eine unregulierte P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Ist Bondster eine sichere P2P Plattform?

Bondster operiert in einem unregulierten Umfeld. Die Plattform wird daher von keiner Aufsicht oder Behörde überwacht und kontrolliert. Zudem gibt es bei Bondster, ebenso wie bei anderen Plattformen, keine Form der Einlagensicherung. Der Totalausfall des Investments ist daher theoretisch möglich.

Hinzu kommen die angedeuteten Probleme im Hinblick auf das Risikomanagement bei den Kreditgebern und die Baustellen im Bezug auf die Transparenz.

Im Gesamtbild gibt es daher sicherlich deutlich sicherere Plattformen als Bondster.

Vorteile und Nachteile von Bondster

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von Bondster aufgelistet.

Die Vorteile

- Verzinsung: Bondster bietet überdurchschnittlich hoch verzinste Kredite an. Die Rendite-Chancen sind entsprechend attraktiv.

- Diversifikation: Anleger haben die Möglichkeit bei einer Vielzahl internationaler Kreditgeber zu investieren und das Kreditportfolio dadurch zu diversifizieren.

- Liquidität: Über den Sekundärmarkt können Anleger ihre Kredite vorzeitig verkaufen.

Die Nachteile

- Regulierung: Es gibt es in der Tschechischen Republik keine Gesetzgebung, welche die Geschäftstätigkeiten von Bondster reguliert.

- Intransparenz: Die Plattform ist auf vielen Ebenen extrem intransparent. Sei es bei den Geschäftsberichten, der allgemeinen Entwicklung der Plattform oder bei Problemen im Zusammenhang mit Kreditgebern.

- Risiko-Management: Viele Kreditgeber kommen der fristgemäßen Rückkaufverpflichtung nicht nach.

- Eigentümer: Über das Valeš Familienunternehmen, welche durch die CEP Invest die Kontrolle über Bondster ausübt, ist relativ wenig bekannt.

Bondster Alternativen

Wer bevorzugt in internationale Konsumkredite auf P2P Marktplätzen investiert, der sollte sich mit Mintos, PeerBerry und Income Marketplace als mögliche Bondster Alternativen befassen. In der Tschechischen Republik selbst gibt es keine nennenswerte Alternative zu Bondster.

Weitere Alternativen findest Du im P2P Plattformen Vergleich.

Bondster Community Erfahrungen

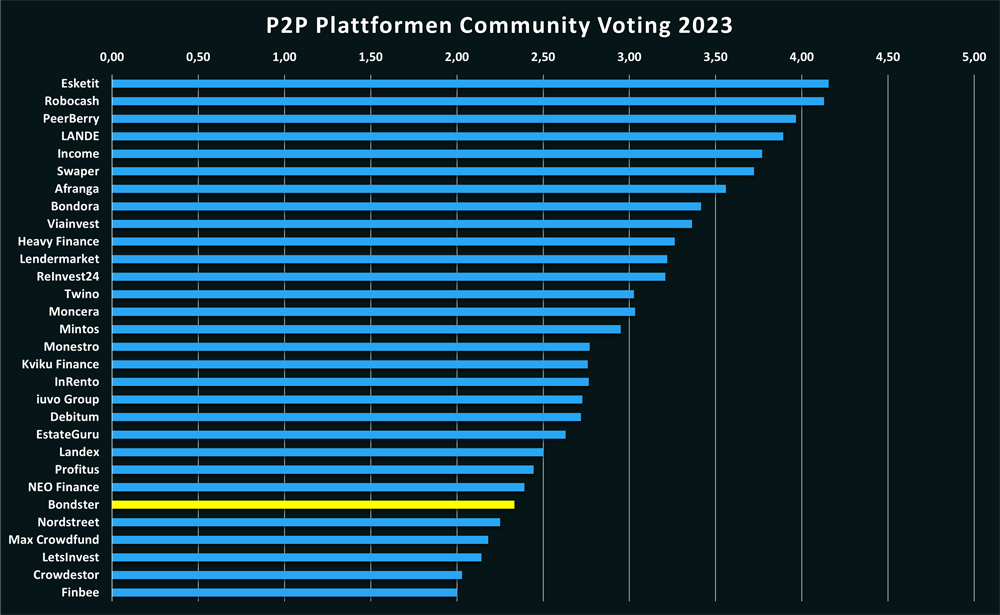

Bondster wird in der P2P Kredite Community als eine eher unterdurchschnittlich-beliebte Plattform bewertet. Beim Community Voting 2023 konnte man einen Score von 2,33 bei 24 Stimmabgaben erzielen. In den Jahren zuvor reichte es zu 2,45 Punkten (2022) und 2,37 Punkten (2021).

Zu den beliebtesten Plattformen in 2023 gehörten Esketit, Robocash, PeerBerry, LANDE und Income Marketplace.

Fazit Bondster Erfahrungen 2024

Bondster ist seit 2017 auf dem Markt. Obwohl eine gewisse Markterfahrung nicht zu leugnen ist, scheint die Entwicklung der Plattform in den letzten Jahren zu stagnieren.

Besonders das schlechte Risiko-Management der Plattform sollte den Anlegern zu denken geben. Gleich mehrere Kreditgeber sind ihren Verpflichtungen zur fristgerechten Rückzahlung nicht nachgekommen, während Bondster nicht in der Lage gewesen ist die Interessen seiner Anleger zu vertreten.

Auch die Transparenz und die Kommunikation findet nur auf einem sehr niedrigen Niveau statt. So erhalten Investoren nur sporadisch Neuigkeiten oder Informationen in Bezug auf die aktuellen Entwicklungen.

Im Gesamt-Paket qualifiziert sich Bondster daher nicht wirklich für ein P2P Investment. Anleger sollten stattdessen auf andere Alternativen zurückgreifen. Eine Übersicht gibt es in meinen P2P Kredite Erfahrungen.

FAQ Bondster

Bondster ist eine in Tschechischen firmierte P2P Plattform, gestartet im Mai 2017, auf welcher Anleger in eine Vielzahl von internationalen Konsumkrediten investieren und dabei eine Rendite von bis zu 14% erzielen können.

Bondster gehört zu 100 Prozent dem tschechischen Unternehmen CEP Invest Private Equity. Der letztlich begünstigte Gesellschafter (UBO) dieses Unternehmens ist der tschechische Investor und Geschäftsmann Václav Valeš. Der strategische Partner der Plattform ist ACEMA Credit Czech, a.s.

Auf der Webseite wirbt Bondster mit einer Verzinsung von bis zu 17%, was im Kontext vergleichbarer P2P Plattformen ein überdurchschnittlich hoher Wert ist. Die durchschnittlich zu erwartende Rendite wird hingegen mit 13,6% angegeben.

Wenn Du dich aber über diesen Link neu bei Bondster anmeldest, dann bekommst Du einen Cashback in Höhe von 1% auf alle getätigten Investments in den ersten 90 Tagen nach der Registrierung.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.