Das P2P Kredite Jahr 2025 steht in den Geschichtsbüchern. Während ich vor zwei Wochen bereits auf meine persönlichen Gewinner und Verlierer des letzten Jahres eingegangen bin, folgt an dieser Stelle ein Blick auf die Entwicklung meines persönlichen P2P Portfolios. Zudem gibt es noch einen kurzen Ausblick auf 2026.

Falls Dich dieses Format interessiert, dann schau Dir bei Interesse auch die Auswertungen aus den letzten Jahren an.

- 18.01.2025: P2P Kredite Einnahmen 2024 + Ausblick 2025

- 06.01.2024: P2P Kredite Einnahmen 2023 + Ausblick 2024

- 14.01.2023: P2P Kredite Einnahmen 2022 + Ausblick 2023

- 12.02.2022: P2P Kredite Rückblick 2021: So viel habe ich 2021 an Zinsen verdient!

- 07.02.2021: P2P Kredite Rückblick 2020: Portfolio mehr als halbiert!

- 31.01.2020: P2P Kredite Rückblick 2019 – Meine Einnahmen und Erfahrungen

- 10.01.2019: Entwicklung und Performance meines P2P-Portfolios 2018

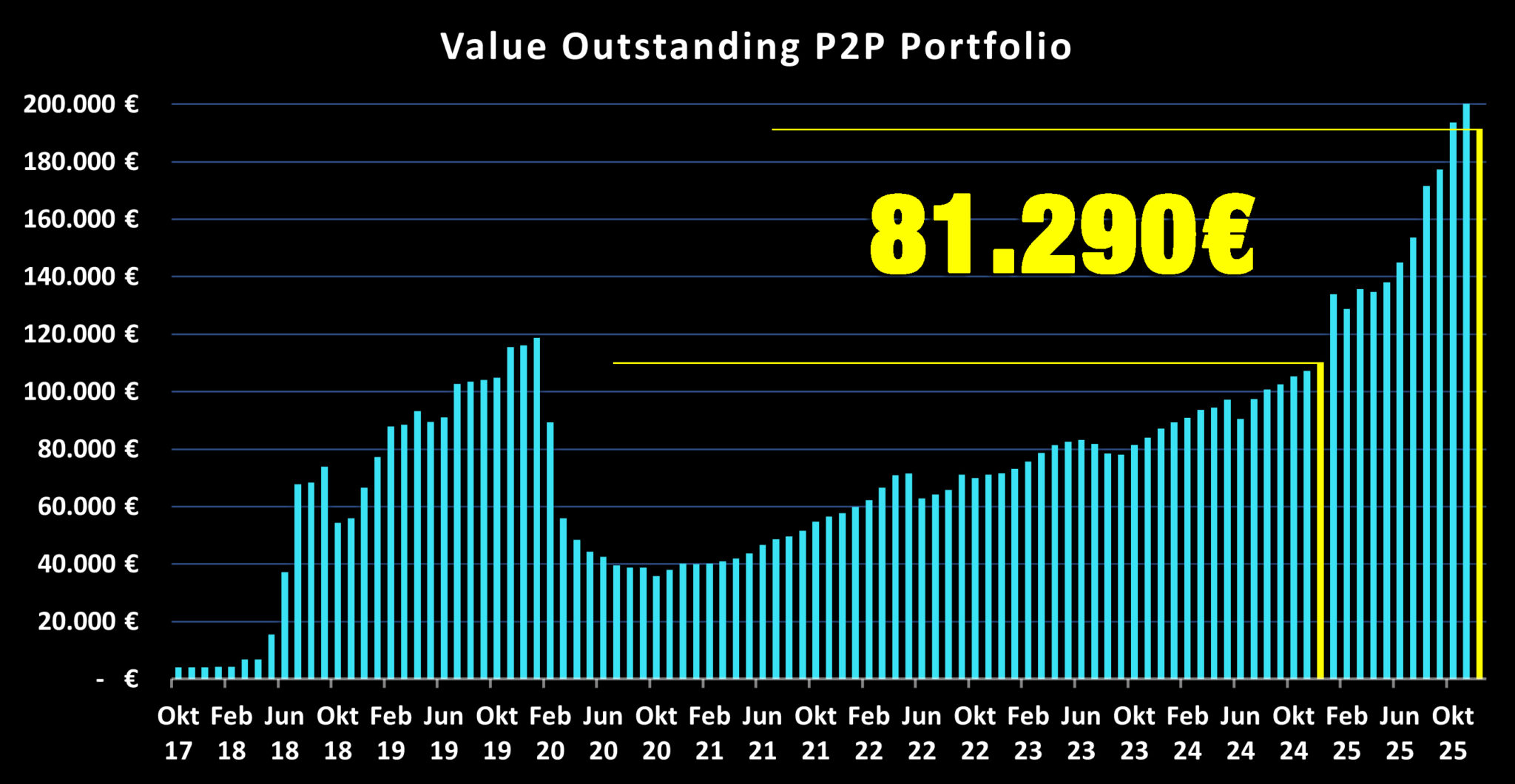

Entwicklung Ausstehendes P2P Portfolio

Wie immer geht es los mit einem Blick auf das große Gesamtbild und der Entwicklung meines persönlichen P2P Portfolios. Dieses hat im letzten Jahr einen ordentlichen Sprung nach vorne gemacht und ist von 109.947 Euro auf 191.237 Euro angewachsen. Das entspricht einem Zuwachs von 81.290 Euro, dem höchsten Anstieg in meiner bisherigen P2P Investment-Erfahrung auf Jahresbasis.

Ende November 2025 konnte ich sogar erstmalig die Marke von 200K überschreiten (202.267 Euro).

Bei meinen auf Langfristig ausgelegten P2P Investitionen (exklusive Bondora Go & Grow und Monefit SmartSaver) habe ich insgesamt 64.000 Euro neu investiert. Dem gegenüber stehen Auszahlungen in Höhe von 34.696 Euro.

Mein Netto Ein- und Auszahlungsverhältnis lag demnach bei 29.304 Euro. Das entspricht ca. 2.442 Euro pro Monat. Zum Vergleich: In den Vorjahren sind es 1.116 Euro (2024), 1.720 Euro (2023) und 962 Euro (2022) gewesen.

Hinzu kommt noch eine Abschreibung im Wert von 76,62 Euro bei Estateguru. 2026 sollten diesbezüglich bestimmt noch viele weitere folgen.

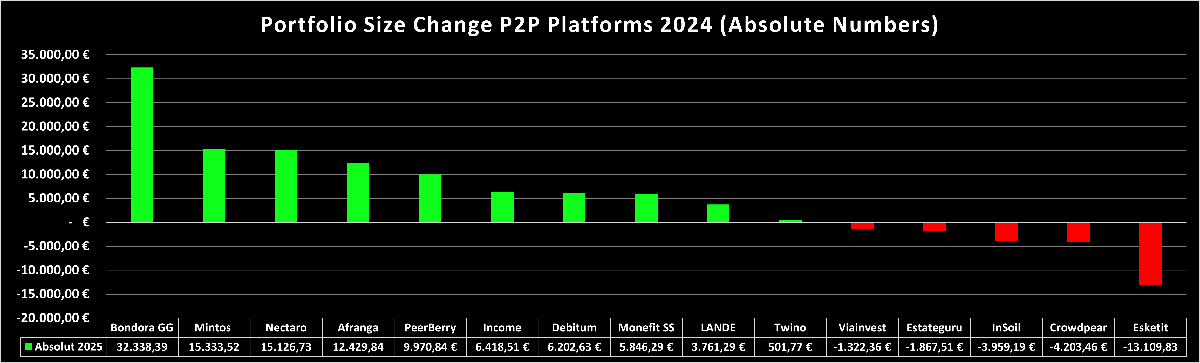

Entwicklung Portfoliogröße P2P Plattformen (Absolut)

Bei zehn von fünfzehn P2P Plattformen ist der absolute Wert meines ausstehenden Portfolios im letzten Jahr angestiegen. Den größten Sprung hat dabei Bondora Go & Grow mit 33.338 Euro gemacht. Aufgrund der Volatilität meiner auf Kurzfristigkeit ausgelegten P2P Investments sollte dieser Wert nicht überbewertet werden.

Auf dem zweiten Platz liegen meine Mintos-Anleihen Investitionen mit 15.334 Euro. Hier sind im letzten Jahr, mit der Iute Gruppe, Credifiel und der Mintos-Anleihe selbst, drei weitere Anleihen hinzugekommen. Den drittgrößten Sprung hat Nectaro mit 15.126 Euro gemacht, einer von zwei Newcomern in 2025.

Den monetär größten Rückgang gab es im letzten Jahr mit 13.110 Euro bei Esketit. Davor liegen Crowdpear mit 4.203 Euro und InSoil Finance mit 3.959 Euro.

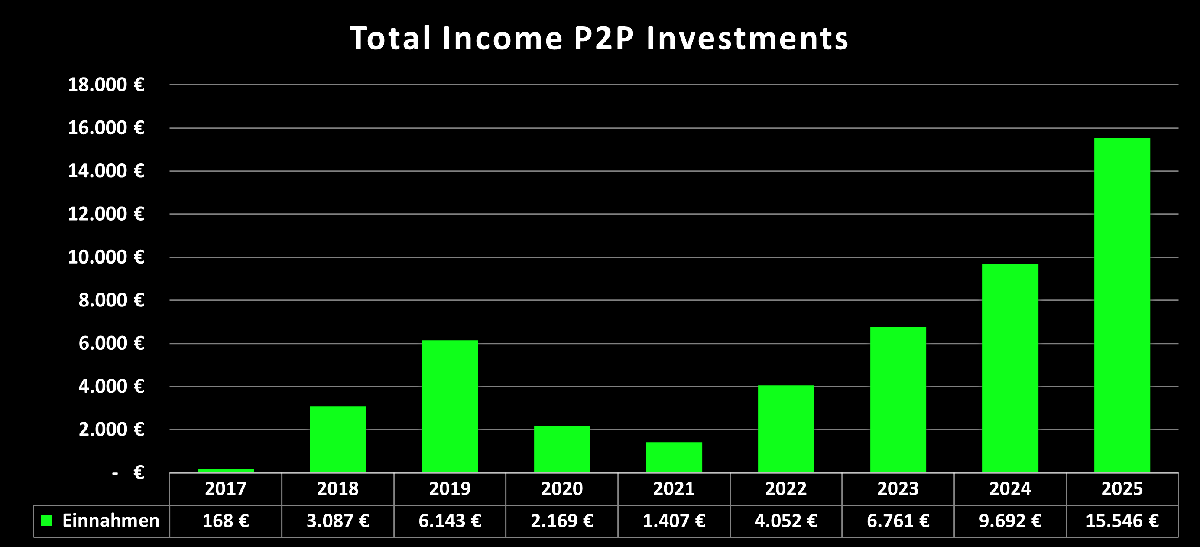

P2P Kredite Einnahmen 2025

Mittlerweile investiere ich seit 8+ Jahren in P2P Kredite. 2025 gab es dabei einen neuen Bestwert in Bezug auf meine persönlichen Gesamteinnahmen auf Jahresbasis. Diese lagen im Vorjahr nämlich bei 15.546 Euro.

Dadurch konnte ich gleich zwei Meilensteine durchbrechen. Zum einen lagen meine Gesamteinnahmen erstmalig oberhalb von 10.000 Euro, zum anderen konnte ich erstmalig auch einen monatlichen Durchschnitt von mehr als 1.000 Euro erzielen (1.296 Euro).

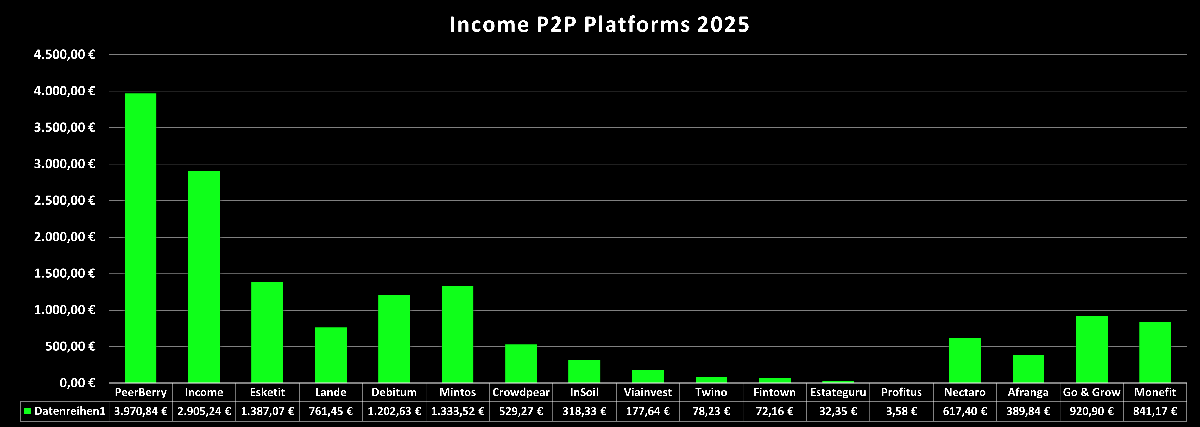

Die Einnahmen werden dabei wie schon in den Vorjahren von den gleichen drei P2P Plattformen angeführt, wenngleich in anderer Anordnung. PeerBerry ist im letzten Jahr durchgehend meine größte Position gewesen und hat demnach auch die Einnahmen mit 3.971 Euro angeführt (Vorjahr: 3.501 Euro).

An zweiter Stelle folgte 2025 Income Marketplace mit 2.905 Euro (Vorjahr: 1.517 Euro), die sich um eine Position verbessern konnten. Auf dem dritten Platz liegt Esketit mit 1.387 Euro (Vorjahr: 2.132 Euro) dicht gefolgt von den Einnahmen durch meinen Anleihen-Investitionen auf Mintos (1.334 Euro).

P2P Kredite Performance 2025

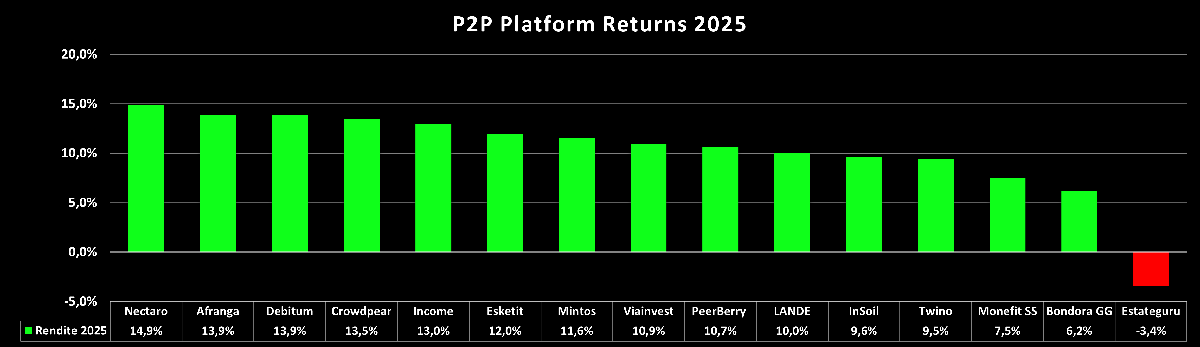

Im letzten Jahr konnten zehn von fünfzehn P2P Plattformen eine Jahresrendite oberhalb von 10% erzielen. Spitzenreiter dieses Ranking sind Nectaro (14,91%) und Afranga (13,92%), die beiden einzigen P2P Plattformen, die 2025 neu in mein P2P Portfolio hinzugekommen sind.

Die Top 5 wird komplettiert durch Debitum (13,88%), Crowdpear (13,49%) und Income Marketplace (12,98%). Bei Monefit SmartSaver (7,54%) und Bondora Go & Grow (6,24%) ist bereits im Vorfeld absehbar gewesen, dass es nicht für eine zweistellige Rendite reichen wird. Die einzige wirkliche Enttäuschung ist daher Estateguru gewesen, wo erstmalig eine negative Rendite auf Jahresbasis erzielt wurde (-3,4%).

Für mehr Objektivität und eine bessere Vergleichbarkeit sind nur Plattformen berücksichtigt worden, welche sich das gesamt Jahr über aktiv in meinem P2P Portfolio befunden haben. Fintown als auch Profitus sind daher außerhalb der Wertung.

P2P Plattformen Bewertung 2025

Für den Jahresabschluss habe ich bereits meine Meinung und Einschätzung zu der Entwicklung und Performance von insgesamt 12 P2P Plattformen abgegeben.

Alternativ kann man sich die Auswertung auch auf meinem YouTube-Kanal ansehen:

Highlights 2025

An dieser Stelle möchte ich kurz auf einige Highlights aus dem letzten Jahr eingehen.

Französisches Interface

In den letzten Jahren hat sich eine Routine etabliert, dass stets im ersten Quartal des Jahres ein neues Interface veröffentlicht wird, um die Inhalte des Blogs einer breiteren Masse an Investoren zugänglich zu machen. 2023 gab es die Übersetzung ins Englische, 2024 ins Spanische und 2025 folgte das französische Interface.

2 P2P Newcomer

Während das Geschäftsmodell mancher Blogger wohl schon seit Jahren darin zu bestehen scheint auf jeder Party mit dabei sein zu wollen, unabhängig von der Qualität der jeweiligen Plattform, habe ich mich auch 2025 nicht von der Goldgräberstimmung neuer Affiliate-Provisionen unbekannter oder unqualifizierter Anbieter anstecken lassen und bin weiterhin meinem Motto Qualität > Quantität treu geblieben.

Ab einer gewissen Größe und Reichweite wird man sich, zumindest in meinem Fall, auch einer größeren Verantwortung bewusst. Sich hinter Standard-Disclaimern und Haftungsausschlüssen zu verstecken sind am Ende nur billige Alibis, um seiner eigenen Gier nach Provisionen einen Freifahrtschein zu erteilen. Zumindest ist das mein Eindruck.

Aber zurück zum Thema: Mit Nectaro und Afranga gab es 2025 zwei Newcomer in meinem P2P Portfolio. Bei beiden Anbietern handelt es sich um regulierte Plattformen, die über ein umfangreiches und attraktives Kreditangebot verfügen, bestehend aus profitablen und teilweise auch sehr etablierten Kreditgebern aus dem europäischen Raum.

Beide Plattformen befinden sich zum Jahresende nicht nur im fünfstelligen Bereich, aufgrund der Kombination aus wettbewerbsfähigen Verzinsungen und attraktiven Bonus-Kampagnen, sind beide Newcomer auch die Top-Performer des letzten Jahres gewesen. Nectaro führt die Tabelle mit 14,9% an, Afranga folgt mit 13,9% direkt auf Platz zwei.

P2P Kreditgeber Vergleich

Ein Erkenntnisgewinn des letzten Jahres ist der zunehmende Fokus auf die Kreditgeber gewesen. Eigentlich logisch, schließlich sind diese doch der entscheidende Faktor, ob die Rendite auf einer Plattform am Ende auch nachhaltig erzielt werden kann.

Einzelne Analysen und Auswertungen zu Kreditgebern gab es zwar bereits in der Vergangenheit, nicht jedoch in einem größeren Umfang und in einem vereinheitlichten Stil, bei dem der Fokus auf der finanziellen Stabilität liegt.

Die Veröffentlichung der Seite zum Kreditgeber-Vergleich ist daher sicherlich ein Meilenstein für diesen Blog. Die Verwaltung der (kostenlosen!) Seite nimmt bereits viel Zeit in Anspruch, was wird zunehmender Dauer und weiteren Kreditgebern bestimmt nicht weniger werden wird. Für einen Blog, der weitestgehend ohne fremde Hilfe und Unterstützung betrieben wird, ist das ein nicht zu unterschätzender Aufwand.

Umso mehr freue ich mich wie positiv die Seite bei vielen Investoren wahrgenommen wird und dass hier ein echter Mehrwert für die P2P Kredite Community entstanden ist. Wenn euch die Seite bei euren Investmententscheidungen weitergeholfen hat, bedankt euch doch gerne mit einer kleinen Spende auf buymeacoffee.com.

Neues Hosting

Im Hintergrund eines Blog passieren häufiger infrastrukturelle Themen, von denen man als Leser nicht wirklich etwas mitbekommt. Dazu gehört zum Beispiel das Hosting. Hier bin ich schon seit vielen Jahren Kunde beim Münchner Unternehmen DomainFactory gewesen. Auch andere Blogs und Online-Projekte von mir sind bereits seit 2013 von diesem Hoster betreut und verwaltet worden.

In den letzten Jahren hat sich die Performance leider so sehr verschlimmert, in Bezug auf Ladegeschwindigkeit oder sogar komplette Ausfallzeiten, dass ich mich 2025 gezwungen sah aktiv zu werden und zu handeln. IT ist ein Thema was ich nur sehr ungern anfasse. Aber es ging nicht anders.

Mit WPspace habe ich nun (hoffentlich) einen starken und stabilen Partner für die Zukunft gewinnen können. Die ersten Monate laufen sehr vielversprechend. Die Preisstruktur ist zwar vergleichsweise etwas höher, die Performance und der Support wissen bislang allerdings zu überzeugen.

Ausblick 2026

Zum Abschluss noch ein kurzer Ausblick und ein paar Gedanken wie es 2026 weitergehen soll.

P2P Kredite Investments

Aufmerksame Leser werden mitbekommen haben, dass ich erst gegen Ende 2025 publik gemacht habe, dass ich seit Jahresbeginn wieder bei Bondora Go & Grow investiere und seit Sommer 2025 auch bei Monefit SmartSaver. Die vorübergehende Geheimhaltung hat für mich zwei Dinge offenbart.

Verantwortung: Meine öffentlich geäußerte Kritik, im Hinblick auf den Black-Box Charakter der beiden Produkte, sollte wohl vielen bekannt sein. Vor diesem Hintergrund wollte ich meine Investments lange Zeit nicht öffentlich kommunizieren, da ich zum einen nicht als “schlechtes Vorbild” fungieren wollte und weil ich zum anderen auch weiterhin der Meinung bin, dass der Transparenz-Standard ein anderer sein sollte.

Investment-Strategie und Umsetzung: Mit zunehmender Größe meines P2P Portfolios wird mir bewusst, dass eine Anpassung meiner Strategie – und die Umsetzung meiner Investments – notwendig wird. Was bedeutet das konkret?

- Liquidität: Liquidität ist schon immer ein wichtiger Baustein für mich gewesen. Mein Mantra: Alles von bis zu zwei Jahren Laufzeit kommt in mein Raster, im besten Fall sind es aber nicht mehr als 12 Monate. Beweglichkeit und Agilität besitzen für mich eine hohe Priorität in der Geldanlage. Insbesondere bei P2P Investments, wo sich die Dynamiken schnell verändern können. In der Realität wird das mit einem zunehmend größer werdenden Portfolio jedoch zunehmend schwieriger. Auf der einen Seite gibt es starke Liquiditätsversprechen von bereits erwähnten One-Click Produkten, auf der anderen Seite gibt es teilweise attraktive Kreditangebote, die jedoch deutlich längere Laufzeiten beinhalten. Um es herunterzubrechen: One-Way Lösungen und vordefinierte Strukturen bringen mich perspektivisch nicht weiter, sofern ich plane mein P2P Portfolio auch in Zukunft weiter auszubauen.

- Kalkulierte Risiken: Darauf aufbauend besteht eine zweite Schlussfolgerung für mich darin, dass ich mit dem Wunsch nach weiterem und zunehmendem Wachstum auch bereit sein muss meine Risikotoleranz bis zu einem gewissen Grad zu verschieben. Das bedeutet zum Beispiel auch bei Plattformen oder in Produkte zu investieren, die ich bei einem erhöhtem Risikobewusstsein für mich in der Vergangenheit ausgeschlossen hätte. Für mich verbuche ich das unter dem Label “kalkulierte Risiken”. Das bedeutet für mich nicht russisches Roulette zu spielen und blind zu investieren, gleichwohl steigt meine Risikotoleranz für zukünftige Investitionen.

Passend dazu empfehle ich euch meine erst vor kurzem aufgenommene Diskussion mit Jakub von P2P Empire, wo wir uns über die Risikoprofile einzelner Plattformen austauschen und welche Trends wir für 2026 erwarten.

re:think P2P Kredite

Der Blog geht mittlerweile schon ins achte (!) Jahr. Wahnsinn, wie schnell die Zeit verfliegt! Was meinen Output in 2026 angeht, so wird es wohl ähnlich wie in den letzten Jahren weitergehen. Sprich, die monatlichen P2P Portfolio Updates sind weiterhin gesetzt, um transparent meine Reise mit P2P Investitionen zu dokumentieren. Außerdem möchte ich versuchen die monatlichen Auswertungen der Kreditgeber-Geschäftszahlen als einen weiteren Eckpfeiler meiner Inhalte zu etablieren.

Auch die Veröffentlichung von einem neuen Interface ist für dieses Jahr angedacht. Q1 könnte allerdings eng werden, da hier schon einige andere Projekte in der Warteschlange sind.

Auch die Veröffentlichung von einem neuen Interface ist für dieses Jahr angedacht. Q1 könnte allerdings eng werden, da hier schon einige andere Projekte in der Warteschlange sind.

Für tagesaktuelle Informationen empfehle ich euch der Telegram-Gruppe oder aber meinem WhatsApp-Kanal beizutreten. Hier bekommt ihr immer zeitnahe Mitteilungen, Reaktionen und Einschätzungen, sobald es neue Entwicklungen gibt.

Reisen und Plattform-Besuche

Bereits im letzten Jahr hatte ich mir vorgenommen erneut ins Baltikum zu reisen, um an meine Reise aus 2024 wieder anzuschließen. Am Ende ist leider nichts daraus geworden. Sowohl zeitlich hat es nicht ganz gepasst und auch meine Motivation ist nur eingeschränkt vorhanden gewesen.

Für 2026 bin ich allerdings deutlich motivierter. Bereits im Februar werde ich auf eigene Kosten nach Sofia reisen, um mich in Bulgarien mit einigen Stakeholdern aus der Industrie auszutauschen. Ein Plattform-Besuch von Afranga steht dabei ebenso auf dem Programm, wie auch ein Austausch mit etablierten Kreditgebern wie Stik-Credit und der ITF Gruppe.

Im Sommer habe ich mir zudem vorgenommen wieder ins Baltikum zu reisen. Wahrscheinlich wird es aber eine vergleichsweiser kurzer Aufenthalt werden, bei dem ich nur ausgewählte Plattformen in Tallinn und Riga besuchen werde.

Letzte Worte

Am Ende möchte ich nochmal ein großes DANKESCHÖN an meine treuen Leser und Zuschauer loswerden, die mich auch in 2025 wieder zahlreich begleitet und unterstützt haben. Ohne euren Support würde es den Blog in dieser Form nicht geben.

Uns allen ein gesundes, erfüllendes und erfolgreiches Jahr 2026!

Euer Denny

Das Video: P2P Kredite Einnahmen 2025 + Ausblick 2026

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Moin,

ich bin nicht so der “Leserbriefschreiber”, will aber hiermit dennoch mal ein dickes Danke für deine Arbeit in 2025 da lassen. Bitte weiter so mit Blog, und auch dem neuen Videoformat mit P2P-Empire. Beides bietet viel Mehrwert.

Eine Frage zu deinem Esketit-Rückzug: bei Esketit scheint sich die Lage nach dem Umzug ja zu stabilisieren, oder? Ich schwanke noch, ob ich dort (soweit es geht…) reduziere, oder am Ball bleibe. Es wäre mal schön, wenn du die neueren Kreditgeber dort analysieren könntest.

Cheers,

Peter

Hi Peter,

Danke für Deine Nachricht und die wertschätzenden Worte.

Bezüglich Esketit: Ich sehe die Lage eherlich gesagt unverändert. Abgesehen von den vorzeitig geplanten Rückkäufen hat sich nicht wirklich etwas getan. Von welchen neueren Kreditgebern sprichst Du?

VG,

Denny

Moin,

Mojo Capital, JMD und Spanda meine ich. Wobei sie ja so neu nicht sind, gebe ich zu. Und ich habe mittlerweile deren Review auf deiner Seite gefunden. 🙂