Die in Estland ansässige P2P Plattform Monestro fliegt bei den meisten Anlegern eher unter dem Radar. Dabei besitzt die Plattform durchaus eine etwas längere Historie. Nachdem es im August 2019 zum Eigentümerwechsel kam, ist die Plattform seit Mai 2021 wieder im operativen Geschäft tätig.

Um zu sehen wie viel Substanz hinter Monestro steckt, habe ich im September 2022 das Team rund um CEO Olga Jakson in Tallinn besucht. Meine Eindrücke und Monestro Erfahrungen vor Ort findest Du in dieser Analyse.

Bitte beachte, dass es sich hierbei um meine persönlichen Monestro Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 02. April 2024

Monestro Überblick

Zu Beginn habe ich eine kurze Zusammenfassung der wichtigsten Monestro Informationen für Dich zusammengestellt.

| Gegründet / Gestartet: | April 2014 |

| Rechtlicher Name: | Monestro P2P OÜ (LINK) |

| Firmensitz: | Tallinn, Estland |

| Reguliert: | Nein |

| CEO: | Olga Jakson (Dezember 2022) |

| Community Voting: | 2,77 von 5 | Siehe Voting |

| Verwaltetes Vermögen: | Keine Angabe |

| Anzahl Investoren: | 2.000+ |

| Rendite: | Bis zu 13% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

| Bonus: | Kein Bonus |

Was ist Monestro?

![]() Monestro ist eine in Estland ansässige P2P Plattform, die im April 2014 gegründet worden ist. Nachdem man 2016 die Lizenz als Kreditvermittler von der FSA bekommen hatte (estnische Finanzaufsicht), ist man operativ bis 2019 aktiv gewesen.

Monestro ist eine in Estland ansässige P2P Plattform, die im April 2014 gegründet worden ist. Nachdem man 2016 die Lizenz als Kreditvermittler von der FSA bekommen hatte (estnische Finanzaufsicht), ist man operativ bis 2019 aktiv gewesen.

Nachdem die beiden Gründer ein wenig das Interesse an Monestro verloren hatten, kam es im August 2019 zum Eigentümerwechsel. Das auf Forderungsmanagement spezialisierte Unternehmen PlusPlus Capital hat daraufhin die P2P Plattform Monestro übernommen.

Nach einer Restrukturierung des Portfolios und einer neuen Ausrichtung des Geschäftsmodells, weg vom Mono-Kreditgeber und hin zu einem P2P Marktplatz, ist man seit Mai 2021 wieder operativ tätig. Trotz einiger Turbulenzen sind den Investoren bis heute keine Kapitalverluste entstanden.

Monestro wirbt auf der Webseite mit einer Verzinsung von bis zu 12%. Die Kreditgeber auf der Plattform kommen ausschließlich aus dem Europäischen Wirtschaftsraum. Bis heute hat die P2P Kredite Plattform keine offiziellen Zahlen zum finanzierten Kreditvolumen oder der Performance des Kreditportfolios veröffentlicht.

Wem gehört Monestro?

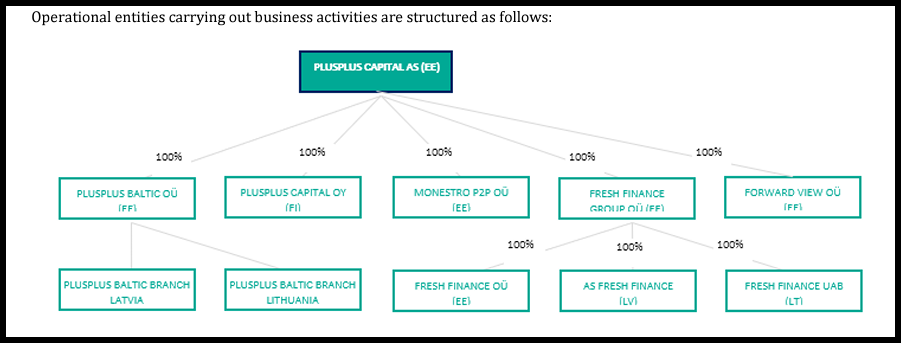

Monestro ist im August 2019 von PlusPlus Capital aufgekauft worden. Das Unternehmen besitzt 100% der Anteile an der P2P Plattform.

Bei PlusPlus Capital handelt es sich um baltisches Forderungsmanagement-Unternehmen mit Büros in Tallinn, Riga und Vilnius. Das Unternehmen wurde 2010 gegründet und hat seitdem über 100.000 Forderungen mit einem Nominalwert von über 274 Mio. Euro gekauft.

In einfachen Worten: PlusPlus Capital ist eine Art Inkasso-Büro, welches Forderungsportfolios aufkauft und diese anschließend abwickelt. Dabei ist man ausschließlich auf Forderungen gegenüber Privatpersonen konzentriert. Nicht die schlechtesten Voraussetzungen, sollte Monestro es später mit schwächelnden Kreditgebern zu tun haben, bei denen man sich selbst um die Eintreibung der offenen Forderungen kümmern muss.

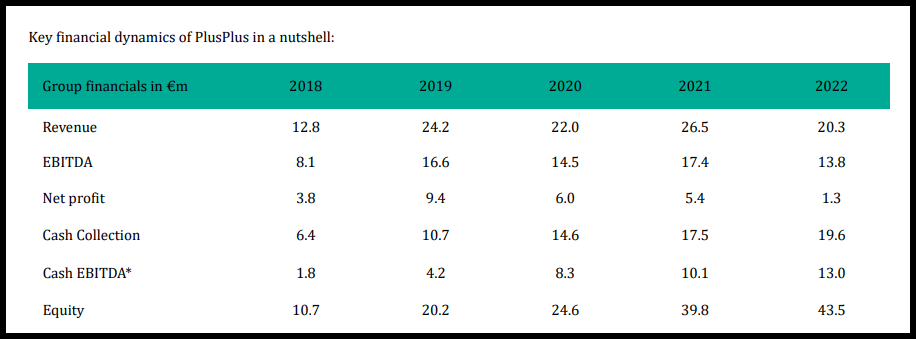

Finanziell ist PlusPlus Capital extrem solide aufgestellt. In den letzten Jahren konnte das Unternehmen stets einen Gewinn im mittleren siebenstelligen Bereich erzielen. Die Geschäftsberichte sind durch KPMG auditiert worden und gemäß IFRS-Standard durchgeführt worden. Die Zahlen besitzen also eine gewisse Glaubwürdigkeit.

Monestro Management

Seit Dezember 2022 ist die Olga Jakson CEO der Monestro P2P Plattform.

Seit Dezember 2022 ist die Olga Jakson CEO der Monestro P2P Plattform.

Die gebürtige Estin hat ursprünglich Business Management an der Tallinn University of Technology studiert. Im Verlauf ihrer beruflichen Laufbahn war sie unter anderem als Business Development Manager bei der Plattform Crowdestate angestellt. Bevor sie die Rolle als CEO bei Monestro eingenommen hat, war sie zuvor als Managerin für die Beziehungen zu den Kreditgebern zuständig.

Aktuell arbeiten 16 Mitarbeiter bei Monestro. Ein Großteil davon beim Unternehmenssitz in Tallinn (Estland), der Rest bei einer Zweigstelle in Riga (Lettland). Nach meinen Informationen soll es keine operative Unterstützung durch PlusPlus Capital geben.

Das Geschäftsmodell

Anleger sollten sich bei der Prüfung einer P2P Plattform immer auch mit dem Geschäftsmodell vertraut machen. Wie verdient die Plattform Geld? Kann das Unternehmen profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen meiner Monestro Erfahrungen gibt es dazu weitere Ausführungen.

Wie verdient Monestro Geld?

Monestro erzielt seine Einnahmen in erster Linie durch eine Vermittlungsgebühr, welche den Kreditgebern auf dem Marktplatz berechnet wird. Der Prozentsatz liegt in einem Bereich zwischen 3% und 7% vom finanzierten Kreditvolumen.

Anders als bei anderen Marktplätzen hängt der Prozentsatz nicht von der Höhe des finanzierten Kreditvolumens ab, sondern von der Risikoeinstufung des Kreditgebers. Je geringer das von Monestro angesehene Risiko, desto günstiger können die Kredite finanziert werden.

Ist Monestro profitabel?

Monestro ist aktuell nicht profitabel. Gemäß der aktuellen Kosten- und Umsatzstruktur müsste die Plattform dafür ein ausstehendes Kreditportfolio in Höhe von 15 bis 20 Mio. Euro vorweisen. Im September 2022 lag der Portfoliowert bei 500.000 Euro. Aktuellere Zahlen werden von der Plattform nicht öffentlich geteilt.

Monestro plant die Gewinnschwelle im Jahr 2024 zu erreichen, was bei der aktuellen Entwicklung ein ambitioniertes Ziel zu sein scheint.

Anmeldung und Bonus

Um bei Monestro investieren zu können, müssen Anleger vier Voraussetzungen erfüllen:

- Ein Mindestalter von 18 Jahren

- Ein Wohnsitz im Europäischen Wirtschaftsraum oder der Schweiz

- Ein persönliches Bankkonto im Europäischen Wirtschaftsraum oder der Schweiz

- Erfolgreiche Verifizierung der Identität durch das Monestro-Team

Auch juristische Personen haben die Möglichkeit sich bei Monestro anzumelden. Auch diese müssen ein Bankkonto im EWR oder in der Schweiz haben.

Monestro Bonus für neue Investoren

Aktuell bietet Monestro keinen Bonus für die Registrierung neuer Investoren an. Falls Du dich dennoch bei der Plattform anmelden möchtest, kannst Du dafür diesen Link nutzen. Dadurch erhalte ich eine kleine Provision, die mir dabei hilft dieses Projekt weiter fortzuführen.

Investieren in P2P Kredite bei Monestro

Wie funktioniert Monestro und was sollten Anleger beim Investieren auf dem Marktplatz wissen und beachten? In den nachfolgenden Abschnitten bekommst Du dazu alle Informationen.

Das Kreditangebot

Monestro arbeitet ausschließlich mit Kreditgebern aus dem Europäischen Wirtschaftsraum (EEA) zusammen. Aktuell können Anleger in Kredite aus Estland, Lettland, Litauen und Island investieren.

Die Kreditgeber auf Monestro bieten ausschließlich Finanzierungen in kurzfristig-laufende und unbesicherte Konsumkredite an. Die durchschnittliche Kreditlaufzeit beträgt ca. vier Monate.

Die durchschnittliche Kredit-Summer liegt hingegen bei 300 Euro (Spanne zwischen 80 und 6.000 Euro).

Kosten und Gebühren

Privatanleger können sich bei Monestro kostenlos anmelden.

Privatanleger können sich bei Monestro kostenlos anmelden.

Auch für das Investieren und den Handel von P2P Krediten fallen auf Monestro keine Kosten oder versteckten Gebühren an. Aber nicht nur das Investieren ist bei Monestro kostenlos, sondern auch die Ein- und Auszahlungen auf der Plattform.

Bei vielen anderen P2P Plattformen ist das leider keine Selbstverständlichkeit mehr.

Rendite-Erwartung

Auf der Webseite bewirbt Monestro eine zu erwartende Rendite von bis zu 12%. Da ich selbst keine langfristigen Monestro Erfahrungen besitze und hier aktuell nicht investiert bin, kann ich dazu keine Angaben machen.

Rückkaufgarantie

Auch bei Monestro findet die klassische Rückkaufgarantie Anwendung. Diese funktioniert so, dass sobald sich ein Kreditnehmer mit mehr als 60 Tagen im Zahlungsverzug befindet, der Kreditgeber dazu verpflichtet ist den Kredit zurückzukaufen. Dabei werden neben der offenen Tilgung auch die aufgelaufenen Zinsen zurückerstattet.

“To protect investors from borrower defaults, all lending companies on the Monestro Marketplace offer a Buyback Obligation. The Buyback Obligation means that if the loan is delayed by more than 60 days, the Loan Originator will repurchase the investment for the principal’s nominal value and accrued interest.”

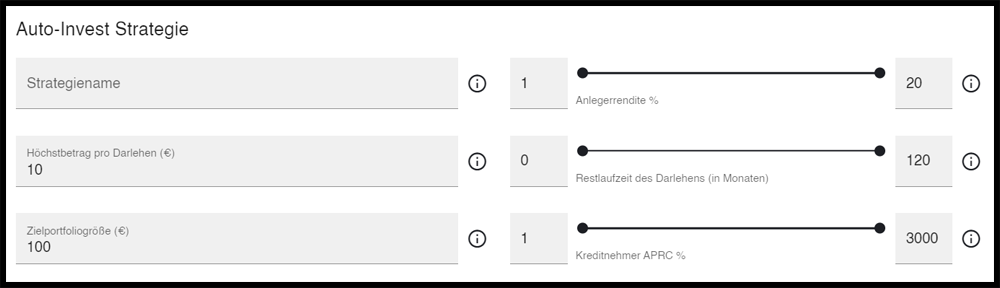

Monestro Auto Invest

Der Monestro Auto Invest ist ähnlich aufgebaut wie bei anderen P2P Plattformen auch. Dieser ist sehr übersichtlich gehalten und beinhaltet die wichtigsten Einstellungen, um seine Investments zu filtern und um automatisiert Geld anlegen zu lassen. Dazu gehört unter anderem der Mindest- und Maximalbetrag pro Kredit, der Zinssatz, die Kreditlaufzeit oder die Kreditgeber.

Ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow, gibt es bei Monestro nicht.

Das Monestro Forum

Wer sich mit anderen Investoren über Monestro und weitere P2P Plattformen austauschen möchte, der findet mehr als 1.000 intelligente und gut aussehende Privatanleger in der re:think P2P Kredite Community auf Facebook. Schau gerne mal vorbei!

Alternativ findest Du aktuelle Beiträge, News und Updates auch auf meinem Telegram-Kanal.

Steuern Monestro

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden.

Eine Einbehaltung von Quellensteuern gibt es bei Monestro nicht.

Für die Steuererklärung finden Anleger im Hauptmenü den Reiter “Kontoauszug”, wo ein steuerlicher Report für das jeweilige Jahr heruntergeladen werden kann. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das entsprechende Finanzamt übermittelt werden.

Monestro Risiko

Wie sieht es mit den Risiken bei Monestro aus? Hier ein kurzer Überblick:

| Sicherheitsmerkmale | Monestro |

|---|---|

| Reguliert: | Nein |

| Trennung Gelder: | Nein (alle Konten direkt bei SEB) |

| Profitabilität: | Nein (aber Gesellschafter sehr profitabel) |

| Entstandene Kapitalverluste: | Nein |

| Informationen zur Qualität des Kreditportfolios: | Nein |

Risikomanagement bei Kreditgebern

Bei meinem Monestro Besuch in Tallinn haben wir ausführlich über das Risikomanagement bei den Kreditgebern gesprochen. Hier sind einige konkrete Anforderungen, die Monestro an seine Kreditgeber stellt:

- Track Record von mindestens zwei Jahren

- Tätigkeit im europäischen Wirtschafsraum (EEA)

- Einhaltung von AML-Regularien (u.a. Begünstigter Gesellschafter)

- Ausschließlich private Konsumkredite

- Positives Eigenkapital

- Kreditportfolio > 500.000 Euro

Das Team der Kreditgeber persönlich zu treffen sei dabei ebenso eine Anforderung als auch die Überprüfung nach welcher Methodik die Kreditrichtlinien aufgestellt und auf täglicher Basis eingehalten werden. Die Ablehnungsquote neuer Kreditgeber-Anfragen liegt bei ca. 66%. Der durchschnittliche Skin-in-the-Game Anteil liegt bei 15%.

Voluntary Reserve

Um das Investieren auf Monestro etwas stärker abzusichern, hat man zusätzlich zur Rückkaufgarantie auch eine Voluntary Reserve (freiwillige Rücklage) eingeführt. Damit sollen mögliche Ausfälle von Kreditgebern aufgefangen werden. Aktuell wandern zwischen 0,35% bis 0,55% der ausstehenden Forderungen in diese Rücklage.

“We make monthly contributions to the Reserve from our own funds. The amount of contributions is determined by us depending on the risk assessment. Typically, the monthly contribution to the Reserve is 0,35% – 0,55% of the outstanding principal amounts of all Claims. In the event that any Loan Originator does not comply with its Buyback obligation, the Voluntary Reserve is used to acquire the Claims from the Investors and make other pay-outs to investors.”

Bei einem aktuellen Portfolio von einer halben Million Euro, entspricht die Reserve einem Wert von 2.750 Euro (bei 0,55%). Die Rücklage ist demnach eher als eine Art guter Wille zu verstehen. Sollte es zu einem Kreditgeberausfall kommen, ist das eher ein Tropfen auf einem heißen Stein.

Ist Monestro seriös?

Meinem Anschein nach handelt es sich bei Monestro durchaus um ein seriöses Unternehmen. Unverständlich bleibt für mich hingegen, warum man nicht noch transparenter agiert und Investoren Einblicke in die Geschäftsentwicklung und die laufende Performance des Kreditportfolio gewährt.

Sollte Monestro ernsthafte Absichten besitzen mehr Vertrauen gewinnen zu wollen, sollte beim Thema Transparenz und der Bereitstellung von Statistiken ein Umdenken stattfinden. Andernfalls ist es schwer vorstellbar, dass die Plattform Zugang zu einer breiten Masse an Investoren bekommen wird.

Monestro Einlagensicherung

Anleger sollten beachten, dass es bei Monestro keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei Monestro um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Vorteile und Nachteile von Monestro

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von Monestro aufgelistet.

Die Vorteile

- Gesellschafter: Die PlusPlus Credit Gruppe ist ein finanziell sehr stark aufgestelltes Unternehmen. Das Fundament für den nachhaltigen Aufbau und die Entwicklung von Monestro ist somit vorhanden.

- Keine Verluste: Trotz einer bewegten Vergangenheit sind den Investoren auf Monestro noch keine Kapitalverluste entstanden.

- Liquidität: Bei Monestro ist es möglich in sehr kurzfristige Assets investieren.

Die Nachteile

- Track Record: Nachdem man im Mai 2021 den erfolgreichen Relaunch gefeiert hat, gilt es nun die Plattform weiter auszubauen.

- Transparenz: Die Plattform teilt keine Informationen zur bezüglich des Kreditvolumens, der Performance des Kreditportfolios oder den wirtschaftlichen KPIs des Unternehmens.

- Trennung von Unternehmens- und Investorengeldern: Monestro arbeitet bei der Gelder-Trennung und Verwahrung mit der SEB Bank zusammen. Der Erhalt einer EMI-Lizenz, sei es direkt oder in Zusammenarbeit mit einem Zahlungsdienstleister, würde die Sicherheit des Kapitals vor Veruntreuung erhöhen.

- Profitabilität: Monestro ist keine profitable P2P Plattform.

Meine Monestro Erfahrungen vor Ort

Im September 2022 bin ich in Tallinn zu Besuch gewesen und habe dabei unter anderem auch Monestro besucht. Das Büro der estnischen P2P Plattform befindet sich auf halben Weg zwischen dem Stadtkern und dem Flughafen.

Im September 2022 bin ich in Tallinn zu Besuch gewesen und habe dabei unter anderem auch Monestro besucht. Das Büro der estnischen P2P Plattform befindet sich auf halben Weg zwischen dem Stadtkern und dem Flughafen.

Neben Monestro befinden sich auch viele weitere Unternehmen in dem achtstöckigen Gebäude, darunter auch PlusPlus Capital, die seit 2019 Eigentümer der Monestro P2P Plattform sind.

Das Team hat insgesamt einen sehr aufgeweckten und sympathischen Eindruck auf mich gemacht. Am längsten habe ich mich während meines Aufenthalts mit Ex-Monestro CEO Johan Orsingher unterhalten.

Dass er keine klassische Ausbildung im Finanz- oder Bankenwesen besitzt, konnte man bei detaillierteren Fragen zur Risikoanalyse der Kreditgeber durchaus erahnen. In diesem Podcast könnt Ihr euch mein einstündiges Gespräch mit ihm anhören und euch ein eigenes Bild machen.

Monestro Alternativen

Seit dem Relaunch im Mai 2021 tritt Monestro als ein P2P Marktplatz auf. Von daher lässt sich das Geschäftsmodell am ehesten mit Plattformen wie Mintos, Income Marketplace oder PeerBerry vergleichen.

Weitere Alternativen findest Du im P2P Plattformen Vergleich.

Fazit Monestro Erfahrungen 2024

Monestro hat bereits eine bewegte Vergangenheit hinter sich. Dass man trotz der relativ kleinen Größe immer noch am Markt mit dabei ist und man während der schwierigeren Jahre keine Verluste erzielt hat, sollte lobend anerkannt werden.

Dank des neuen Gesellschafters besitzt die Plattform zudem über ein gutes Fundament, um die Plattform in Ruhe aufzubauen und zu entwickeln.

Problematisch scheint mir hingegen die sehr geringe Ausprägung im Hinblick auf die Transparenz. Mehr Daten und Informationen zur Performance des Kreditportfolios, dem monatlichen Kreditvolumen oder den Finanzkennzahlen der Kreditgeber, würden für deutlich mehr Vertrauen bei den Investoren führen.

Sollte man die Absicht besitzen sich langfristig im P2P Kredite Umfeld zu etablieren, sollte hier unbedingt der Hebel angesetzt werden.

Bis es soweit ist werde ich mir Monestro von der Seitenlinie aus ansehen und andere P2P Plattformen bevorzugen.

FAQ Monestro Erfahrungen

Monestro ist eine in Estland ansässige P2P Plattform, die seit August 2019 zur PlusPlus Capital Gruppe gehört. Auf der Plattform können Anleger in eine Vielzahl von kurzfristigen und unbesicherten Konsumkrediten investieren und dabei eine Rendite von bis zu 12% erzielen.

Monestro ist im August 2019 von PlusPlus Capital aufgekauft worden. Das Unternehmen hält 100% der Anteile an der P2P Plattform. Bei PlusPlus Capital handelt es sich um baltisches Forderungsmanagement-Unternehmen mit Büros in Tallinn, Riga und Vilnius. Das Unternehmen wurde 2010 gegründet und hat seitdem über 100.000 Forderungen mit einem Nominalwert von über 274 Mio. Euro gekauft.

Monestro erzielt seine Einnahmen in erster Linie durch eine variable Vermittlungsgebühr, welche den Kreditgebern in Rechnung gestellt wird. Der Prozentsatz liegt hier in einem Bereich zwischen 3 und 7% vom finanzierten Kreditvolumen.

Ja, auch bei Monestro findet die klassische Rückkaufgarantie Anwendung. Sobald sich ein Kredit mit mehr als 60 Tagen im Zahlungsverzug befindet, sind die Kreditgeber dazu verpflichtet diesen zurückzukaufen. Dabei werden neben der offenen Tilgung auch die aufgelaufenen Zinsen zurückerstattet.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.