Sur cette page, vous trouverez ma comparaison des plateformes de P2P. Comme il existe déjà plus de 200 plateformes différentes rien qu’en Europe, vous obtiendrez un aperçu concis des plus grandes et des plus importantes que vous devriez connaître en tant qu’investisseur particulier.

La présélection est basée sur des critères personnels. Globalement, la sélection est divisée en deux tableaux classés par ordre alphabétique. Le premier tableau regroupe les 10 principales plateformes de P2P que les investisseurs devraient actuellement considérer en priorité pour choisir où investir. Le second tableau présente une sélection de plateformes plus avancées.

Veuillez noter que la comparaison des plateformes de P2P présentée ici est uniquement indicative et ne constitue pas une recommandation en faveur ou en défaveur d’une plateforme.

Dernière mise à jour : 25.02.2026

Top 10 Plateformes de P2P en Europe

- Afranga: Bulgarie

- Bondora: Estonie

- Debitum Investments: Lettonie

- Income Marketplace: Estonie

- LANDE: Lettonie

- Mintos: Lettonie

- Monefit SmartSaver: Estonie

- Nectaro: Lettonie

- PeerBerry: Croatie

- Viainvest: Lettonie

- Afranga: 2021

- Bondora: 2008

- Debitum Investments: 2018

- Income Marketplace: 2020

- LANDE: 2019

- Mintos: 2015

- Monefit SmartSaver: 2022

- Nectaro: 2023

- PeerBerry: 2017

- Viainvest: 2016

- Afranga: Oui (Licence ECSP)

- Bondora: Non

- Debitum Investments: Oui (Commission des marchés financiers et du capital)

- Income Marketplace: Non

- LANDE: Oui (Licence ECSP)

- Mintos: Oui (Commission des marchés financiers et du capital)

- Monefit SmartSaver: Non

- Nectaro: Oui (Commission des marchés financiers et du capital)

- PeerBerry: Non

- Viainvest: Oui (Commission des marchés financiers et du capital)

Les plateformes P2P sont-elles réglementées et contrôlées par une autorité de supervision ? Le facteur décisif est la réglementation en tant que plateforme, et non la supervision des prêteurs individuels de la plateforme.

- Afranga: Prêts à la commerciaux

- Bondora: Prêts à la consommation

- Debitum Investments: Prêts commerciaux

- Income Marketplace: Prêts à la consommation

- LANDE: Prêts agricoles

- Mintos: Prêts à la consommation

- Monefit SmartSaver: Prêts à la consommation

- Nectaro: Prêts à la consommation

- PeerBerry: Prêts à la consommation

- Viainvest: Prêts à la consommation

- Afranga: Non

- Bondora: Oui

- Debitum Investments: Oui

- Income Marketplace: Oui

- LANDE: Oui

- Mintos: Oui

- Monefit SmartSaver: Oui

- Nectaro: Oui

- PeerBerry: Oui

- Viainvest: Oui

- Afranga: 10 Euro

- Bondora: 1 Euro

- Debitum Investments: 50 Euro

- Income Marketplace: 10 Euro

- LANDE: 50 Euro

- Mintos: 50 Euro

- Monefit SmartSaver: 10 Euro

- Nectaro: 10 Euro

- PeerBerry: 10 Euro

- Viainvest: 10 Euro

- Afranga: Gage

- Bondora: Non

- Debitum Investments: Garantie de rachat (90 jours)

- Income Marketplace: Garantie de rachat (60 jours)

- LANDE: Terre et machines

- Mintos: Garantie de rachat (60 jours)

- Monefit SmartSaver: Non

- Nectaro: Garantie de rachat (60 jours)

- PeerBerry: Garantie de rachat (60 jours)

- Viainvest: Garantie de rachat (60 jours)

- Afranga: Non

- Bondora: Non

- Debitum Investments: Non

- Income Marketplace: Non

- LANDE: Oui

- Mintos: Oui

- Monefit SmartSaver: Non

- Nectaro: Non

- PeerBerry: Non

- Viainvest: Non

- Afranga:

- Bondora: Frais de retrait de 1 Euro à Bondora Go & Grow

- Debitum Investments:

- Income Marketplace:

- LANDE:

- Mintos: Voir la structure des frais

- Monefit SmartSaver:

- Nectaro:

- PeerBerry:

- Viainvest: Voir la structure des frais

- Afranga: Jusqu’à 16 %

- Bondora: 6 %

- Debitum Investments: Jusqu’à 15 %

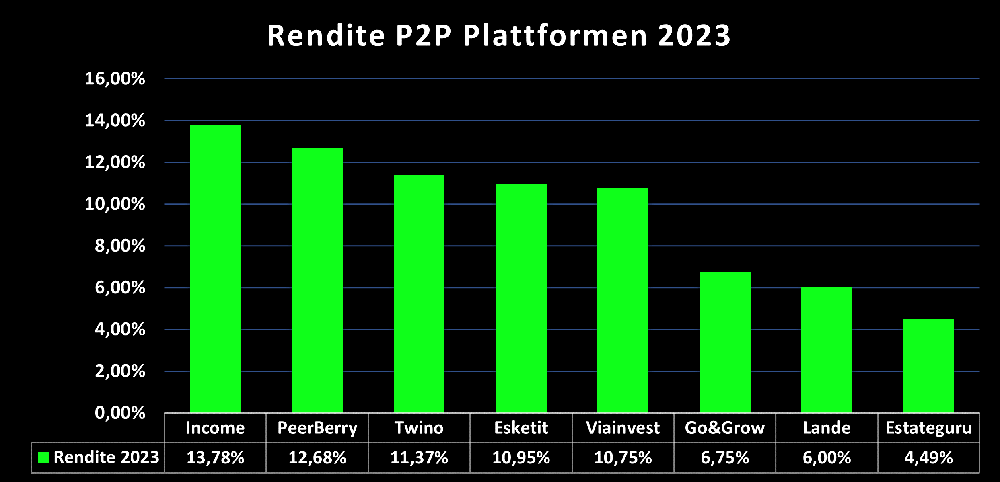

- Income Marketplace: 13,78 %

- LANDE: 11,2 %

- Mintos: 11,62 %

- Monefit SmartSaver: Jusqu’à 10,52 %

- Nectaro: Jusqu’à 15 %

- PeerBerry: Jusqu’à 10 %

- Viainvest: Jusqu’à 13 %

Le rendement attendu fait référence aux informations fournies par la plateforme P2P. Ces chiffres ne garantissent pas un rendement précis.

- Afranga: 0,5 % de Cashback | 90 Jours

- Bondora: 5 EUR de Bonus

- Debitum Investments: 1 % de Cashback | 30 Jours

- Income Marketplace: 1 % de Cashback | 30 Jours

- LANDE: 3 % de Cashback | 30 Jours

- Mintos: 25 EUR de Bonus

- Monefit SmartSaver: 0,25% de Cashback | 90 Jours

- Nectaro: 1 % de Cashback | 30 Jours

- PeerBerry: 0,5 % de Cashback | 90 Jours

- Viainvest: 1 % de Cashback | 90 Jours

- Afranga: Avis sur Afranga

- Bondora: Avis sur Bondora

- Debitum Investments: Avis sur Debitum Investments

- Income Marketplace: Avis sur Income Marketplace

- LANDE: Avis sur LANDE

- Mintos: Avis sur Mintos

- Monefit SmartSaver: Avis sur Monefit SmartSaver

- Nectaro: Avis sur Nectaro

- PeerBerry: Avis sur PeerBerry

- Viainvest: Avis sur Viainvest

- Afranga: 16 sur 30

- Bondora: 10 sur 30

- Debitum Investments: 2 sur 30

- Income Marketplace: 5 sur 30

- LANDE: 18 sur 30

- Mintos: 3 sur 30

- Monefit SmartSaver: 14 sur 30

- Nectaro: 8 sur 30

- PeerBerry: 13 sur 30

- Viainvest: 1 sur 30

Afranga

Pendant des années, Afranga a servi de source de financement pour les activités de prêt du groupe Stik Credit. Dans ce modèle, les investisseurs étaient exposés à un risque calculable, compensé par des rendements allant jusqu’à 16 %.

Avec l’obtention de la licence de Prestataire Européen de Services de Financement Participatif (ECSP) en 2025, la plateforme a entamé une nouvelle phase. Afranga a commencé sa transformation en une place de marché P2P régulée, intégrant désormais des prêteurs externes. Ce virage stratégique soutient non seulement la croissance de la plateforme, mais offre également aux investisseurs de nouvelles opportunités de diversification.

Trouvez plus d’informations dans ma revue de Afranga.

Bondora

Bondora est l’une des plus grandes et des plus expérimentées plateformes de prêt P2P en Europe. En conséquence, la plateforme bénéficie d’un statut particulier et d’une grande popularité auprès de nombreux investisseurs particuliers. Avec le lancement de Bondora Go & Grow en 2018, la plateforme a créé l’un des produits d’investissement les plus populaires dans l’environnement du prêt P2P, qui a établi de nouvelles normes en matière de simplicité, de liquidité et de fiabilité.

Son long historique, associé à des résultats financiers solides, fait de Bondora un point de départ idéal pour les nouveaux investisseurs et ceux moins expérimentés qui souhaitent commencer rapidement et facilement dans le domaine du prêt P2P. Les investisseurs avancés devront tenir compte du manque de transparence avec la nature “boîte noire” de Go & Grow, ainsi que des rendements moins compétitifs.

Trouvez plus d’informations dans ma Revue de Bondora / Revue de Bondora Go & Grow.

Debitum Investments

Debitum Investments est une plateforme de prêt P2P basée en Lettonie, régulée par l’autorité de supervision financière locale. Ce qui rend Debitum spécial, c’est son positionnement unique dans l’environnement du prêt P2P, puisqu’elle est régulée, suit un modèle de marché et offre des prêts d’affaires avec garantie de rachat. Une combinaison qui ne se retrouve sur aucune autre plateforme P2P sous cette forme.

Les nombreux changements et innovations depuis le changement de propriétaire en août 2023 ont considérablement renforcé le profil et l’attractivité de Debitum. De nouveaux prêteurs, une offre de prêts accrue, des taux d’intérêt compétitifs allant jusqu’à 15 % et une meilleure liquidité font de Debitum l’une des plateformes P2P les plus passionnantes de 2024. En même temps, les nouveaux actionnaires doivent également gérer les problèmes hérités du passé, notamment le financement initial via ICO et les actifs défaillants en Ukraine.

Trouvez plus d’informations dans ma revue de Debitum.

Income Marketplace

Ces dernières années, Income Marketplace s’est imposée comme l’une des meilleures plateformes de prêt P2P en Europe. Cela est soutenu par des indicateurs tels que la croissance du portefeuille actif ou le taux de défaut, qui est plus que compétitif à moins de 1%.

Cela est principalement dû à la bonne gestion des risques de la plateforme estonienne, qui se distingue des autres concurrents par de nouvelles fonctionnalités de sécurité innovantes telles que la part junior ou le tampon de flux de trésorerie. Bien que Income Marketplace puisse encore s’améliorer dans de nombreux domaines, la plateforme est déjà l’une des options les plus attrayantes pour les investisseurs P2P dans l’environnement actuel du marché.

Trouvez plus d’informations dans ma revue de Income Marketplace.

LANDE

LANDE est une plateforme de financement participatif régulée basée en Lettonie. Étant positionnée dans le secteur agricole, l’entreprise fait partie d’un créneau passionnant et en pleine croissance. Cela offre non seulement un grand potentiel de croissance pour la plateforme, mais crée également une véritable valeur ajoutée pour les investisseurs en termes de diversification.

Avec des taux d’intérêt allant jusqu’à 12 %, combinés à une garantie par le biais de machines ou de terres agricoles, LANDE propose un profil attrayant et compétitif. Ceux qui cherchent à ajouter une autre plateforme à leur portefeuille P2P, en dehors du domaine traditionnel des prêts à la consommation, devraient absolument jeter un œil plus attentif à LANDE en tant qu’alternative possible.

Trouvez plus d’informations dans ma revue de LANDE.

Mintos

Avec plus de 600 millions d’euros d’actifs sous gestion et plus de 500 000 utilisateurs inscrits, Mintos est la plus grande plateforme de prêts participatifs en Europe. Par conséquent, la place de marché lettone bénéficie d’un statut particulier sur le marché des prêts P2P.

Pendant des années, la vision de Mintos était de s’imposer comme la plateforme leader pour l’investissement dans les prêts. Cependant, depuis l’obtention de sa licence européenne en tant que société de courtage d’investissements en août 2021, Mintos s’est progressivement transformée en une plateforme multi-actifs qui propose désormais des produits tels que des ETF, des obligations et de l’immobilier en plus des prêts.

Trouvez plus d’informations dans ma revue de Mintos.

Monefit SmartSaver

En lançant Monefit SmartSaver, le groupe estonien Creditstar a mis en place une source de financement supplémentaire pour son activité de crédit à travers l’Europe.

Avec plus de trois ans d’historique, Monefit SmartSaver est le premier produit inspiré de Bondora Go & Grow à s’être durablement imposé ces dernières années. Les principales caractéristiques de SmartSaver comprennent un taux d’intérêt annuel de 7,5 %, une forte liquidité, une utilisation simple ainsi que la possibilité d’obtenir des rendements plus élevés via des engagements à plus long terme (SmartSaver Vaults).

Le principal avantage pour les investisseurs réside dans la liquidité offerte par Monefit SmartSaver. Les investisseurs peuvent actuellement retirer jusqu’à 1 000 EUR par mois de manière quotidienne, tandis que les montants dépassant ce seuil sont soumis à un délai de traitement de seulement 10 jours ouvrables.

Une analyse détaillée est disponible dans mon article sur Monefit SmartSaver.

Nectaro

Nectaro est un nouvel acteur du marché P2P en Lettonie qui réunit toutes les conditions pour réussir sur le long terme : une régulation en Lettonie, des prêteurs rentables, des taux d’intérêt compétitifs et un grand groupe établi en arrière-plan.

En regardant le profil rendement/risque de Nectaro, cette plateforme de prêts P2P promet d’être une alternative stable pour les investisseurs qui souhaitent diversifier leur portefeuille P2P avec de nouvelles plateformes.

Trouvez plus d’informations dans ma revue de Nectaro.

PeerBerry

Ces dernières années, PeerBerry est devenu l’une des plus grandes et des plus fiables plateformes de prêts participatifs en Europe. Cela est principalement dû à la fiabilité de la plateforme, qui a su sortir plus forte des situations de crise, comme la pandémie ou la guerre en Ukraine, que presque tous ses concurrents.

Le remboursement de plus de 50 millions d’euros de prêts affectés par la guerre témoigne de la grande intégrité des partenaires travaillant avec PeerBerry. Il est également important de mentionner la collaboration avec le groupe Aventus, qui est le moteur de la place de marché. Le plus grand inconvénient de la plateforme est l’approvisionnement insuffisant en prêts, qui ne répond pas toujours à la forte demande des investisseurs.

Trouvez plus d’informations dans ma revue de PeerBerry.

Viainvest

Avec une expérience depuis 2016, Viainvest est l’une des plateformes les plus établies dans l’environnement des prêts participatifs. En raison de son approche marketing souvent plus conservatrice et plutôt passive, la plateforme passe généralement inaperçue pour de nombreux investisseurs. Cela fait de Viainvest, surtout en période favorable, un choix d’investissement fiable et serein.

Aucun défaut, aucun retard de remboursement et des taux d’intérêt compétitifs sont les raisons principales pour lesquelles j’ai pu obtenir des rendements à deux chiffres de manière constante sur Viainvest depuis 2018. Cette constance est difficilement égalée par toute autre plateforme de prêts participatifs sur le marché.

Trouvez plus d’informations dans ma revue de Viainvest.

Extended Selection of P2P Platforms

- Bondster: République tchèque

- Crowdpear: Croatie

- Esketit: Irlande

- Estateguru: Estonie

- Fintown: République tchèque

- Indemo: Lettonie

- InRento: Lituanie

- InSoil Finance: Lituanie

- iuvo Group: Estonie

- Lendermarket: Irlande

- Lonvest: Croatie

- Maclear: Suisse

- Monestro: Estonie

- NEO Finance: Lituanie

- Profitus: Lituanie

- Robocash: Croatie

- Swaper: Estonie

- Triple Dragon Funding: Luxembourg

- Twino: Lettonie

- Bondster: 2017

- Crowdpear: 2021

- Esketit: 2020

- Estateguru: 2013

- Fintown: 2023

- Indemo: 2022

- InRento: 2020

- InSoil Finance: 2019

- iuvo Group: 2016

- Lendermarket: 2019

- Lonvest: 2023

- Maclear: 2020

- Monestro: 2016

- NEO Finance: 2015

- Profitus: 2018

- Robocash: 2017

- Swaper: 2016

- Triple Dragon Funding: 2025

- Twino: 2015

- Bondster: Non

- Crowdpear: Oui (Licence ECSP)

- Esketit: Non

- Estateguru: Oui (Licence ECSP)

- Fintown: Non

- Indemo: Oui (Commission des marchés financiers et du capital)

- InRento: Oui (Licence ECSP; Banque centrale de Lituanie)

- InSoil Finance: Oui (Licence ECSP)

- iuvo Group: Non

- Lendermarket: Non

- Lonvest: Non

- Maclear: Oui (Organisation d’autorégulation)

- Monestro: Non

- NEO Finance: Oui (Banque centrale de Lituanie)

- Profitus: Oui (Licence ECSP)

- Robocash: Non

- Swaper: Non

- Triple Dragon Funding: Non

- Twino: Oui (Commission des marchés financiers et du capital)

- Bondster: Prêts à la consommation

- Crowdpear: Prêts immobiliers

- Esketit: Prêts à la consommation

- Estateguru: Prêts immobiliers

- Fintown: Prêts immobiliers

- Indemo: Prêts immobiliers

- InRento: Prêts immobiliers

- InSoil Finance: Prêts agricoles

- iuvo Group: Prêts à la consommation

- Lendermarket: Prêts à la consommation

- Lonvest: Prêts à la consommation

- Maclear: Prêts commerciaux

- Monestro: Prêts à la consommation

- NEO Finance: Prêts à la consommation

- Profitus: Prêts immobiliers

- Robocash: Prêts à la consommation

- Swaper: Prêts à la consommation

- Triple Dragon Funding: Prêts commerciaux

- Twino: Prêts à la consommation

- Bondster: Oui

- Crowdpear: Non

- Esketit: Oui

- Estateguru: Oui

- Fintown: Non

- Indemo: Oui

- InRento: Non

- InSoil Finance: Oui

- iuvo Group: Oui

- Lendermarket: Oui

- Lonvest: Oui

- Maclear: Non

- Monestro: Oui

- NEO Finance: Oui

- Profitus: Oui

- Robocash: Oui

- Swaper: Oui

- Triple Dragon Funding: Non

- Twino: Oui

- Bondster: 5 Euro

- Crowdpear: 100 Euro

- Esketit: 10 Euro

- Estateguru: 50 Euro

- Fintown: 1 Euro

- Indemo: 10 Euro

- InRento: 500 Euro

- InSoil Finance: 100 Euro

- iuvo Group: 10 Euro

- Lendermarket: 10 Euro

- Lonvest: 10 Euro

- Maclear: 50 Euro

- Monestro: 10 Euro

- NEO Finance: 10 Euro

- Profitus: 100 Euro

- Robocash: 1 Euro

- Swaper: 10 Euro

- Triple Dragon Funding: 1.000 Euro

- Twino: 1 Euro

- Bondster: Garantie de rachat (60 jours)

- Crowdpear: Hypothèque

- Esketit: Garantie de rachat (60 jours)

- Estateguru: Hypothèque

- Fintown: Garantie d’entreprise Vihorev Group

- Indemo: Hypothèque

- InRento: Hypothèque

- InSoil Finance: Terre et machines

- iuvo Group: Garantie de rachat (60 jours)

- Lendermarket: Garantie de rachat (60 jours)

- Lonvest: Garantie de rachat (60 jours)

- Maclear: Hypothèque

- Monestro: Garantie de rachat (60 jours)

- NEO Finance: Fonds de provision

- Profitus: Hypothèque

- Robocash: Garantie de rachat (30 jours)

- Swaper: Garantie de rachat (60 jours)

- Triple Dragon Funding: Garantie de rachat (90 jours)

- Twino: Garantie de rachat (60 jours)

- Bondster: Oui

- Crowdpear: Oui

- Esketit: Oui

- Estateguru: Oui

- Fintown: Non

- Indemo: Non

- InRento: Oui

- InSoil Finance: Oui

- iuvo Group: Oui

- Lendermarket: Non

- Lonvest: Non

- Maclear: Non

- Monestro: Non

- NEO Finance: Oui

- Profitus: Oui

- Robocash: Oui

- Swaper: Non

- Triple Dragon Funding: Non

- Twino: Oui

- Bondster: Voir la structure des frais

- Crowdpear:

- Esketit:

- Estateguru: Voir la structure des frais

- Fintown: Voir la structure des frais

- Indemo:

- InRento:

- InSoil Finance: Voir la structure des frais

- iuvo Group: Frais de transaction de 1 % sur le marché secondaire

- Lendermarket:

- Lonvest:

- Maclear:

- Monestro: Voir la structure des frais

- NEO Finance: Voir la structure des frais

- Profitus: Voir la structure des frais

- Robocash: Voir la structure des frais

- Swaper: Voir la structure des frais

- Triple Dragon Funding:

- Twino: Voir la structure des frais

- Bondster: 12 %

- Crowdpear: 10,62 %

- Esketit: 11,85 %

- Estateguru: 10,76%

- Fintown: Jusqu’à 15 %

- Indemo: 15,1%

- InRento: 11,66%

- InSoil Finance: 13,13 %

- iuvo Group: Jusqu’à 15 %

- Lendermarket: Jusqu’à 17 %

- Lonvest: Jusqu’à 13,5 %

- Maclear: Jusqu’à 16,5 %

- Monestro: Jusqu’à 13 %

- NEO Finance: 14,49 %

- Profitus: 10 %

- Robocash: 10,06 %

- Swaper: 14 %

- Triple Dragon Funding: 14%

- Twino: 12 %

Le rendement attendu fait référence aux informations fournies par la plateforme P2P. Ces chiffres ne garantissent pas un rendement précis.

- Bondster:

- Crowdpear: 0,5 % de Cashback | 90 Jours

- Esketit: 0,5 % de Cashback | 90 Jours

- Estateguru:

- Fintown: 2 % de Cashback (Premier Investissement)

- INDEMO: Jusqu’à 5,5 % de Cashback

- InRento: 20 Euro Bonus (Premier Investissement)

- InSoil Finance: 2 % de Cashback | 30 Jours

- iuvo Group:

- Lendermarket: 1 % de Cashback | 90 Jours

- Lonvest: 1 % de Cashback | 90 Jours

- Maclear:

- Monestro:

- NEO Finance: 1 % de Cashback | 90 Jours

- Profitus: 25 Euro Bonus (Code “RETHINK25“)

- Robocash: 1% de Cashback | 30 Jours

- Swaper: Non

- Triple Dragon Funding: 1 % de Cashback | 60 Jours

- Twino: 2% de Cashback | 90 Jours

- Bondster:

- Crowdpear: Avis sur Crowdpear

- Esketit: Avis sur Esketit

- Estateguru: Avis sur Estateguru

- Fintown: Avis sur Fintown

- Indemo: Avis sur Indemo

- InRento:

- InSoil Finance: Avis sur InSoil Finance

- iuvo Group:

- Lendermarket: Avis sur Lendermarket

- Lonvest: Avis sur Lonvest

- Maclear: Avis sur Maclear

- Monestro:

- NEO Finance:

- Profitus: Avis sur Profitus

- Robocash: Avis sur Robocash

- Swaper:

- Triple Dragon Funding:

- Twino: Avis sur Twino

- Bondster: 28 sur 30

- Crowdpear: 20 sur 30

- Esketit: 7 sur 30

- Estateguru: 30 sur 30

- Fintown: 9 sur 30

- Indemo: 12 sur 30

- InRento: 15 sur 30

- InSoil Finance: 26 sur 30

- iuvo Group: 19 sur 30

- Lendermarket: 24 sur 30

- Lonvest: 22 sur 30

- Maclear: 11 sur 30

- Monestro:

- NEO Finance: 25 sur 30

- Profitus: 17 sur 30

- Robocash: 6 sur 30

- Swaper: 4 sur 30

- Triple Dragon Funding:

- Twino: 21 sur 30

Comparaison des Plateformes P2P

Comparaison des plateformes P2P

La comparaison des plateformes P2P est conçue pour guider les investisseurs afin de comprendre comment les différentes plateformes se distinguent et quels facteurs prendre en compte lors de leur sélection. Pour ce faire, le site web re:think P2P utilise une série de critères pour évaluer les plateformes sur divers aspects.

Voici un extrait de ces critères, qui servent de base à la comparaison des plateformes P2P.

Transparence

L’accès à des informations cruciales est essentiel pour que les investisseurs puissent prendre des décisions éclairées et évaluer correctement le profil de risque d’une plateforme P2P.

Mais attention : de nombreuses plateformes profitent des investisseurs inexpérimentés en partageant principalement des informations qui manquent de valeur réelle concernant le profil de risque et la performance réelle de la plateforme.

Il est donc vital de faire la distinction entre les informations importantes et celles qui sont inutiles. Les bonnes plateformes P2P transparentes fournissent généralement une page de statistiques qui inclut les informations et données suivantes :

- Actifs des investisseurs gérés / Portefeuille en circulation

- Performance du portefeuille de prêts en circulation

- Volume total des prêts financés

- Taux d’intérêt moyen

Pour les investisseurs, le portefeuille géré et sa performance devraient être d’une importance primordiale. Voici pourquoi :

La taille du portefeuille en circulation fournit des informations précieuses sur les tendances de la demande de la plateforme et sa trajectoire de croissance. Un portefeuille en déclin signale souvent que la plateforme ne parvient pas à fournir un volume de prêts suffisant, ce qui entraîne un retard de liquidités, une réduction des rendements et une baisse de la satisfaction des investisseurs, ou qu’elle connaît une demande inférieure de la part des investisseurs, souvent liée à des problèmes sous-jacents de la plateforme.

D’autre part, la performance du portefeuille de prêts est un facteur clé pour évaluer la probabilité d’atteindre les rendements annoncés. Un nombre croissant de défauts de paiement augmente le risque que les investisseurs subissent des pertes en capital et des rendements réduits.

Sécurité

La sécurité d’une plateforme P2P est un facteur essentiel pour évaluer son risque et son potentiel de rendement. La protection des investissements peut intervenir à plusieurs niveaux.

Régulation : Les plateformes de prêt P2P régulées en Lettonie doivent se conformer aux exigences de la directive sur les marchés d’instruments financiers (MiFID II). Cette régulation garantit que les comptes des investisseurs sont protégés par le système de compensation des investisseurs de Lettonie, offrant une couverture allant jusqu’à 20 000 EUR en cas d’insolvabilité de la plateforme ou de détournement de fonds des investisseurs. Cependant, il est important de noter que les défauts de paiement des prêteurs ne sont pas couverts par cette protection.

Cette distinction est cruciale lorsqu’il s’agit de considérer la régulation. Bien que la probabilité de fraude sur les plateformes P2P régulées soit considérablement réduite en raison de coûts plus élevés et d’exigences de conformité plus strictes, la régulation ne garantit pas que les investisseurs éviteront complètement les pertes.

Gestion des Risques : La gestion des risques est le processus par lequel la performance financière d’un prêteur et la qualité de son portefeuille sont analysées par une plateforme P2P. En revanche, les plateformes de prêt P2P traditionnelles se concentrent principalement sur l’évaluation de la solvabilité des emprunteurs.

Étant donné que chaque plateforme utilise un modèle de scoring unique pour l’évaluation des risques, il est essentiel d’évaluer chaque approche en détail. Le suivi à long terme de la qualité du portefeuille sert d’indicateur fiable de l’efficacité du système de gestion des risques d’une plateforme.

Stabilité Financière

Les états financiers audités fournissent aux investisseurs des informations précieuses sur la stabilité financière d’une plateforme P2P, ce qui en fait un indicateur clé pour évaluer la sécurité de la plateforme. Lors de l’évaluation de la stabilité financière, les niveaux suivants peuvent être pris en compte :

- Pas de rapport annuel

- Rapport annuel

- Rapport annuel audité

- Rapport annuel audité, rentable

Le rapport financier annuel doit être préparé par un auditeur réputé pour fournir une indication fiable de la performance financière de la plateforme.

L’importance de la rentabilité doit être évaluée au cas par cas. Pour certaines plateformes, la rentabilité est cruciale pour soutenir leurs opérations commerciales. Cependant, d’autres plateformes P2P font partie d’un groupe ou d’une société mère plus large, fonctionnant principalement comme un centre de coûts pour soutenir leurs activités de prêt. Pour ces plateformes, la rentabilité directe est d’importance secondaire.

Liquidité

La liquidité indique la rapidité avec laquelle les investisseurs peuvent retirer leur argent d’une plateforme de prêt P2P. Voici quelques aspects qui peuvent influencer la liquidité.

- Conditions de Prêt : Les prêts à court terme, souvent appelés prêts de salaire, ont généralement des termes variant de 30 à 90 jours. Dans ces cas, la liquidité est considérée comme très élevée.

- Marché Secondaire : Le marché secondaire permet aux investisseurs de vendre des prêts avant la fin du terme initial du prêt. Cependant, toutes les plateformes ne proposent pas cette fonctionnalité. De plus, la possibilité de vendre des prêts avant leur échéance dépend de la demande des investisseurs et est souvent uniquement possible à un prix réduit.

- Produit d’Investissement : Certaines plateformes proposent des produits d’investissement spécifiquement conçus pour améliorer la liquidité. Des produits comme Bondora Go & Grow ou Mintos Smart Cash, par exemple, se présentent avec la promesse d’une accessibilité quotidienne aux fonds.

En général, les investisseurs doivent soigneusement prendre en compte leur horizon d’investissement avant de s’engager. En règle générale, une liquidité plus élevée offre également plus de flexibilité, permettant aux investisseurs de réagir plus rapidement aux évolutions du marché.

Gestion

Le développement commercial d’une plateforme P2P est fortement influencé par les décisions prises par sa direction et ses actionnaires. À cet égard, l’expertise et l’expérience jouent un rôle crucial.

Ainsi, toute personne qui confie son argent à une plateforme de prêt P2P devrait également inclure les individus derrière la plateforme dans son processus de diligence raisonnable.

Les actionnaires ont-ils précédemment fondé et établi avec succès des entreprises de prêt rentables ? Les cadres de la direction possèdent-ils une expérience suffisante ou comparable issue de rôles précédents ?

Plus le parcours des personnes impliquées est vaste et meilleure est la réputation de celles-ci, plus la plateforme P2P peut être considérée comme digne de confiance. Pour cette raison, les avis sur re:think P2P divulguent toujours les structures d’actionnariat et identifient les figures clés de la gestion.

Communication et Support

Le prêt P2P évolue dans un environnement dynamique, avec des développements constants. Cela rend la communication active des plateformes de plus en plus importante, que ce soit par le biais de newsletters, de blogs internes, de groupes Telegram, de podcasts ou de support direct par e-mail.

Plus une plateforme P2P est engagée à traiter les demandes et à favoriser un dialogue ouvert avec les investisseurs, plus cela peut être perçu positivement.

Comment fonctionnent les plateformes de prêt P2P

Les plateformes de prêt P2P sont des intermédiaires numériques issus du secteur fintech qui connectent l’offre de prêts à la demande des investisseurs.

Ces plateformes fonctionnent dans deux directions :

- Attirer des Fonds des Investisseurs : Les plateformes doivent attirer des fonds des investisseurs pour financer les prêts. Pour ce faire, de nombreuses plateformes de prêt P2P font la promotion de leur entreprise avec des rendements élevés, des campagnes de bonus ou des options de garantie en cas de défaut de paiement.

- Offrir une Gamme de Prêts : En même temps, les plateformes de prêt P2P doivent s’assurer d’une offre suffisante de prêts. Les prêteurs peuvent être directement affiliés à la plateforme P2P (prêt P2P classique) ou des prêteurs externes sans lien direct avec la plateforme (modèle de marché P2P). Selon le modèle commercial, la plateforme P2P peut gérer l’acquisition des emprunteurs elle-même ou surveiller la qualité du portefeuille des prêteurs externes.

En fin de compte, les plateformes de prêt P2P réunissent le capital des investisseurs et les offres de prêts, permettant au système de fonctionner de manière fluide.

Les Rendements Attendus dans le Prêt P2P

Les rendements attendus du prêt P2P peuvent varier considérablement, car ils dépendent de plusieurs facteurs :

- Taux d’Intérêt : L’un des facteurs les plus cruciaux est le taux d’intérêt lui-même, qui peut différer considérablement entre les plateformes. Par exemple, les taux d’intérêt peuvent dépendre de la demande des investisseurs ou de l’environnement de marché des prêteurs individuels. De plus, le niveau de garantie pour différents types de prêts peut également influencer le taux d’intérêt.

- Bonus : Les plateformes P2P lancent souvent des campagnes de bonus pour attirer de nouveaux capitaux, ce qui peut augmenter les rendements globaux. Parallèlement, les nouveaux investisseurs se voient fréquemment offrir des bonus ou des offres de cashback lors de leur inscription sur une plateforme. Les offres de bonus actuelles peuvent être consultées sur ma page de bonus.

- Performance : Au-delà du taux d’intérêt, la performance du portefeuille de prêts a un impact significatif sur le rendement global. Un nombre élevé de prêts en défaut ou de créances irrécouvrables peut réduire considérablement le rendement attendu.

Pour fournir une meilleure vision des rendements réels obtenus grâce aux investissements P2P, la section suivante répertorie les plateformes P2P dans lesquelles j’ai investi de manière cohérente en 2023.

Il est important de noter que les résultats peuvent varier considérablement entre les plateformes et d’une année à l’autre.

Avantages et Inconvénients du Prêt P2P

Investir dans le prêt P2P présente certains avantages et inconvénients. Voici quelques-uns d’entre eux.

Avantages

- Haute liquidité : Le prêt P2P offre de la flexibilité aux investisseurs pour retirer leurs fonds. Cela est facilité par des prêts à la consommation à court terme, l’utilisation d’un marché secondaire ou des produits d’investissement spéciaux qui assurent une liquidité immédiate.

- Faible barrière d’entrée : Le prêt P2P présente une faible barrière d’entrée, permettant aux investisseurs de commencer rapidement et facilement.

- Portefeuille diversifié : En plus des classes d’actifs telles que l’immobilier, les actions, les fonds et les matières premières, le prêt P2P offre une option supplémentaire pour diversifier un portefeuille d’investissement.

- Investissement automatisé : La plupart des plateformes P2P proposent des systèmes automatisés qui déploient efficacement les fonds au nom des investisseurs.

- Flux de trésorerie réguliers : Le prêt P2P offre aux investisseurs axés sur le revenu un moyen fiable de générer un flux de trésorerie régulier à partir de leurs investissements.

Inconvénients

- Investissement à haut risque : De nombreuses plateformes P2P sont insuffisamment régulées et surveillées, ce qui a conduit à des cas d’escroqueries et de tentatives de fraude dans le passé. Même sur des plateformes apparemment “propres”, une mauvaise gestion des risques peut entraîner des pertes pour les investisseurs.

- Prêts avec effet de levier : Les prêts P2P sont essentiellement des investissements dans des prêts préfinancés. Bien que l’effet de levier puisse augmenter les rendements des capitaux propres pour les prêteurs, il accroît également le risque d’insolvabilité si la qualité du portefeuille se détériore ou si la liquidité devient insuffisante.

- Investissement actif : Bien que l’investissement automatisé soit un avantage clé du prêt P2P, la classe d’actifs n’est pas entièrement passive. La nature dynamique des plateformes P2P signifie que le profil de risque peut changer rapidement, obligeant les investisseurs à rester activement impliqués pour gérer efficacement leurs investissements.

Risques du Prêt P2P

Il existe une variété de risques qui peuvent survenir dans le cadre d’un investissement dans le prêt P2P. Ceux-ci affectent directement la plateforme P2P (risque de plateforme) ou ses prêteurs (risque de prêteur).

À ces deux niveaux, il existe des risques économiques correspondants ainsi que les risques de marché associés à l’activité de prêt. Parmi ces risques figurent des facteurs comme le risque pays, le risque de taux d’intérêt, le risque de liquidité ou le risque de change.

Risque de Défaut

Le rendement à réaliser sur une plateforme de prêt P2P est largement déterminé par la performance du portefeuille de prêts. À cet égard, le risque de défaut de prêt joue un rôle important dans l’évaluation d’une plateforme.

Un défaut survient lorsqu’un emprunteur dépasse une certaine période, généralement de 60 à 90 jours, pendant laquelle aucun remboursement n’a été effectué conformément au calendrier de remboursement.

Cependant, un défaut de paiement ne signifie pas que l’argent investi par les investisseurs est automatiquement perdu. Il est possible de récupérer tout ou une partie des créances impayées grâce au processus de recouvrement mené après le défaut de paiement.

Il n’est pas possible de faire une déclaration généralisée sur les taux de défaut pour les plateformes de prêt P2P individuelles. Le facteur décisif ici est la transparence de la plateforme respective et la manière dont elle communique ouvertement sur la performance du portefeuille de prêts. Les investisseurs doivent donc suivre de près les informations qu’une plateforme publie ou ne publie pas concernant le risque de défaut de prêt.

Crédit mal évalué

La plupart des prêteurs disposent d’un processus d’évaluation systématique pour évaluer la solvabilité des emprunteurs. Selon le segment de crédit, il peut y avoir des différences importantes. La solvabilité d’un particulier qui souhaite contracter un prêt à court terme et sans garantie pouvant aller jusqu’à 1 000 EUR diffère généralement de celle d’une entreprise agricole qui souhaite acheter de nouvelles machines pour 100 000 EUR.

La manière dont un prêteur a bien ou mal fait son travail lors de l’évaluation de la solvabilité peut être constatée à partir des NPL (prêts non performants), qui sont généralement publiés dans les états financiers annuels. Ce sont des prêts non performants qui ont très peu de chances d’être récupérés et qui doivent donc être radiés.

Que se passe-t-il en cas de défaut de paiement ?

En cas de défaut de paiement, les plateformes de P2P tentent de récupérer l’argent dans le cadre d’un processus de recouvrement des créances. Étant donné qu’il existe différents types de prêts, les mécanismes de sécurité et de récupération sont assez variés.

Dans le cas des prêts à la consommation, de nombreux prêteurs sont responsables vis-à-vis des investisseurs sous forme de garantie de rachat, par laquelle les défauts de paiement sont remboursés de leur propre poche. Les conditions économiques sont les prérequis pour cela.

Dans le cas des prêts garantis par hypothèque, comme ceux liés à des biens immobiliers, c’est en fonction des recettes générées par la vente du bien que l’on peut déterminer combien d’argent les investisseurs récupéreront finalement.

Avec d’autres plateformes, en revanche, il n’y a pas de protection, c’est pourquoi les investisseurs doivent supporter directement le risque de défaut.

Insolvabilité ou fermeture d’une plateforme de P2P

Un autre risque associé aux prêts P2P est l’insolvabilité, c’est-à-dire l’incapacité d’une plateforme à payer. La plupart des places de marché P2P sont généralement des gestionnaires d’actifs qui perçoivent une commission pour leurs activités de courtage en fonction des prêts financés.

À cet égard, les investisseurs doivent se familiariser avec les modèles économiques des différentes plateformes de prêt P2P ainsi que leur situation financière. Les états financiers annuels audités, lorsqu’ils sont publiés, fournissent des informations précieuses à ce sujet.

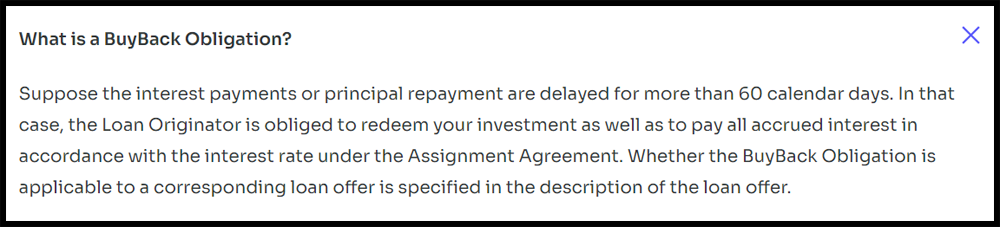

Garantie de rachat dans le prêt P2P

Il y a quelques années, Mintos a mis en place la soi-disant Garantie de rachat (également connue sous le nom d’Obligation de rachat) sur sa place de marché P2P. Ce concept, qui vise à éliminer le supposé risque de défaut pour les investisseurs, a été adopté par la suite par de nombreuses plateformes P2P. Aujourd’hui, il fait partie des principales caractéristiques de sécurité des prêteurs qui financent des prêts à la consommation non garantis.

Comment fonctionne la garantie de rachat

Le fonctionnement de la garantie de rachat est relativement simple : dès qu’un prêt est en retard pendant une certaine période, l’émetteur (le prêteur) s’engage à racheter la créance de l’investisseur. En règle générale, cette période est de 60 jours. Toutefois, sur certaines plateformes P2P, la période d’obligation de rachat peut être de 30 ou 90 jours.

Quelles plateformes P2P offrent une garantie de rachat ?

La garantie de rachat peut être trouvée sur de nombreuses plateformes P2P où les prêteurs proposent des prêts à la consommation non garantis. Parmi ces plateformes, on peut citer Mintos, Esketit, PeerBerry ou Income Marketplace. Les plateformes P2P qui offrent des garanties pour les prêts (hypothèques, terrains, machines, etc.) n’ont généralement pas de forme de garantie de rachat.

Quand la garantie de rachat entre-t-elle en vigueur ?

Le timing de l’obligation de rachat varie considérablement d’une plateforme P2P à l’autre. Avec Swaper ou Robocash, le rachat doit avoir lieu après 30 jours. Avec Mintos, PeerBerry, Esketit ou Income Marketplace, il est plutôt de 60 jours. La période de rachat la plus longue est celle de Debitum avec 90 jours.

Avantages et inconvénients de la garantie de rachat

L’avantage principal de la garantie de rachat est que le supposé risque de défaut du prêt est éliminé. Cela permet aux investisseurs de bénéficier de remboursements fiables et d’un flux de trésorerie prévisible. À condition, bien sûr, que la garantie de rachat soit honorée.

L’inconvénient de la garantie de rachat est que les investisseurs peuvent être aveuglés par un “faux sentiment de sécurité”. En effet, l’honneur de la garantie de rachat, promis par le prêteur lui-même, est aussi sécurisé que la morale de paiement de l’émetteur. Si l’émetteur rencontre des problèmes financiers, le risque de défaut revient sur l’investisseur.