Seit Januar 2019 ist das P2P Portfolio Update ein regelmäßiges Format auf meinem Blog. Hier bekommen Investoren auf monatlicher Basis einen transparenten Einblick zu den Entwicklungen meines persönlichen P2P Kredite Portfolios, inkl. Einnahmen, Performance, Transaktionen und Wertentwicklung.

Außerdem gehe ich auf mögliche Veränderungen oder Anpassungen bei den P2P Kredite Plattformen in meinem Portfolio ein. Ausführliche und themenübergreifende Analysen gibt es hingegen in meinen P2P Kredite Erfahrungen.

Wenn Du neue Informationen immer sofort erhalten willst, dann folge mir auf meinem Telegram-Kanal oder aber meinem WhatsApp-Kanal. Dort gibt es immer unzensierte und zeitnahe Reaktionen, sobald es neue Entwicklungen gibt.

P2P Kredite Portfolio Update 08/2025

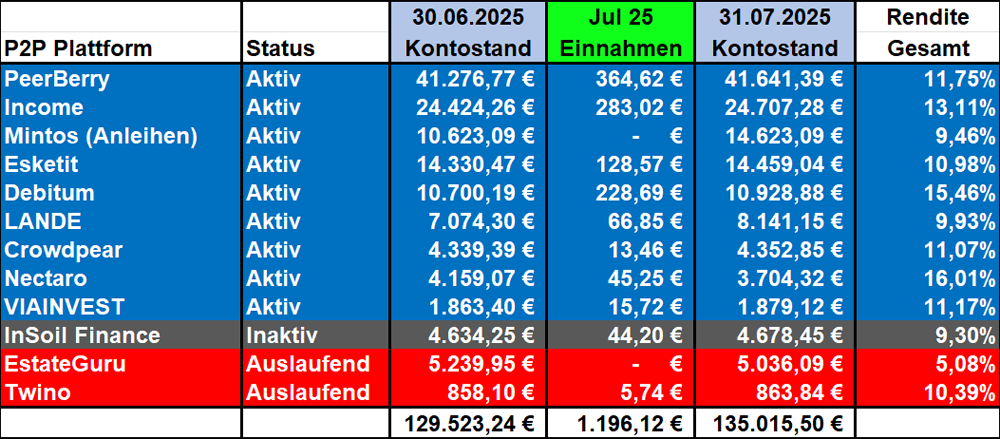

So sieht aktuell mein persönliches P2P Kredite Portfolio zum Zeitpunkt Ende Juli 2025 aus.

Einnahmen

Im Juli 2025 konnte ich 1.196 Euro an Einnahmen durch mein ausstehendes P2P Kredite Portfolio erzielen. Das entspricht somit dem zweitbesten Jahresergebnis und dem fünften Monat in Serie mit vierstelligen Einnahmen. Die Marke von 1.000 Euro scheint sich demnach nachhaltig etabliert zu haben.

Neue Bestwerte, in Bezug auf meine persönlichen Einnahmen bei einzelnen P2P Plattformen, die gab es im Vormonat bei PeerBerry mit 365 Euro, bei Income Marketplace mit 283 Euro und bei Debitum mit 229 Euro.

Performance

Die beste Gesamt-Performance in meinem P2P Portfolio, die kommt derzeit mit 16,01% von Nectaro, gefolgt von Debitum mit 15,46% und Income Marketplace mit 13,11%.

Die rote Laterne in der Performance-Tabelle, die liegt weiterhin bei Estateguru mit 5,08%. Hier sind im Vormonat knapp 77 Euro als Kapitalverlust seitens der Plattform abgeschrieben worden, was die Rendite zusätzlich nach unten gedrückt hat.

Transaktionen

Im Vormonat gab es insgesamt vier neue Transaktionen in meinem P2P Portfolio.

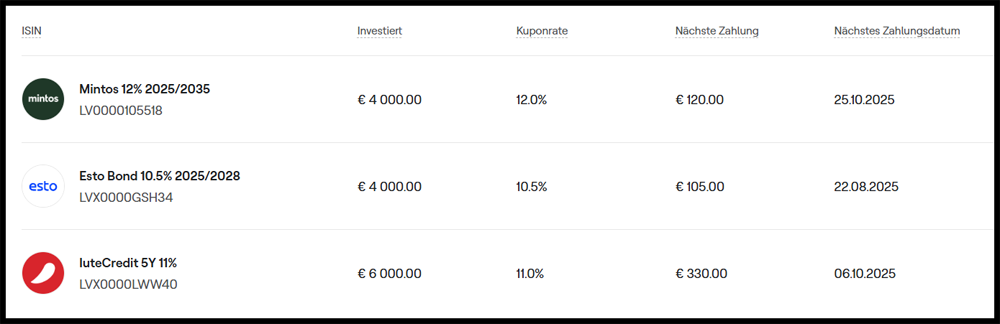

Mintos: Im Vormonat hatte ich die Mintos Anleihe bereits vorgestellt. Mit der zweiten Tranche ergab sich nun auch die Möglichkeit sich aktiv daran zu beteiligen. Insgesamt habe ich 4.000 Euro investiert, wodurch meine Mintos Anleihen Investments nun die drittgrößte Position in meinem P2P Portfolio eingenommen haben.

LANDE: Meine Performance bei LANDE bewegt sich in den letzten Monat konstant bei ca. 10%. Nachdem das Kreditangebot zuletzt wieder deutlich angezogen hat, habe ich weitere 1.000 Euro eingezahlt. Perspektivisch will ich meine Position in den fünfstelligen Bereich ausbauen.

Nectaro: Bei Nectaro habe ich hingegen 500 Euro abgezogen. Bei der Plattform verfolge ich insgesamt einen etwas aktiveren Ansatz, um langfristig effektiver von den diversen Bonus-Kampagnen profitieren zu können. Aktuell ist mein Auto Invest wieder aktiv, sodass vorerst keine Auszahlungen mehr vorgenommen werden.

Estateguru: Bei Estateguru kommen in letzter Zeit häufiger Nachrichten, dass sich verfügbares Guthaben auf der Plattform angesammelt hat. Da ich dankbar über jeden Euro bin der hier noch zurückfließt und da ich keine Re-Investitionen mehr plane, konnte ich im Juli 127 Euro abziehen.

P2P Portfolio

Der Wert meines ausstehenden P2P Kredite Portfolios, der hat sich im Juli 2025 von 129.523 Euro auf 135.015 Euro erhöht. Ein Blick auf die nackten Zahlen zeigt, dass ich dieses Jahr deutlich investitionsfreudiger bin als noch in den letzten Jahren.

Meine Hoffnung besteht darin, dass das gute Investitions-Umfeld weiter anhält und im Idealfall noch weitere Möglichkeiten hinzukommen werden. Diesbezüglich kann ich bereits vorwegnehmen, dass ich im August ein neues Investment bei Afranga gestartet habe. Weitere Informationen zur Plattform gibt es in meinen Afranga Erfahrungen auf dem Blog.

Aventus Group wird zur größten Online-Kreditgruppe weltweit?

Die Aventus Gruppe, Zugpferd und Strippenzieher hinter der PeerBerry Plattform, hat dieses Jahr seine Geschäftstätigkeiten in Peru und in Argentinien ausgeweitet. Damit ist die Gruppe nun in 18 unterschiedlichen Ländern aktiv.

Gemäß einer internen Analyse sei man demnach, in Bezug auf die geografische Abdeckung, die weltweit führende Online-Kreditgruppe. Dieser Status soll mit dem Markteintritt in drei weitere Länder, noch bis Ende dieses Jahres, untermauert werden. Die positiven Effekte dieses Wachstums sollen im Herbst auch die PeerBerry-Investoren zu spüren bekommen, speziell im Bereich der kurzfristig-laufenden Kredite.

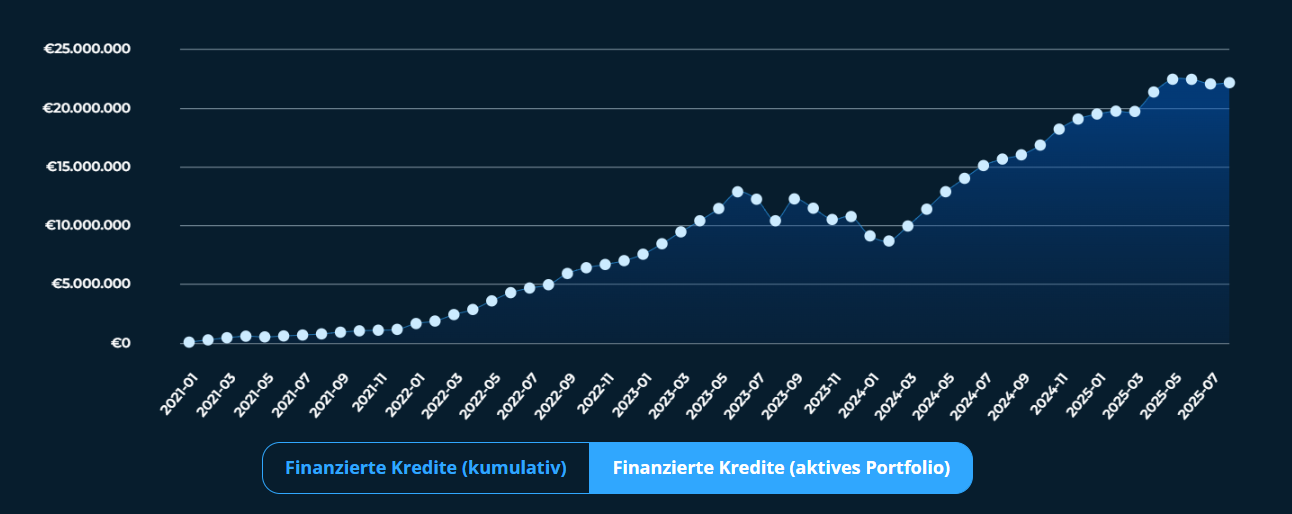

Aber auch wenn Aventus nicht die größte Online-Kreditgruppe sein sollte, die Zahlen sprechen eine eindeutige Sprache: Mehr als 6 Mrd. Euro an finanzierten Krediten seit der Gründung im Jahr 2009 und ein aktuell verwaltetes Kreditportfolio von über 300 Mio. Euro. Im Nichtbanken-Sektor ist das eine echte Hausnummer!

Und eins ist auch klar: Ohne den Rückenwind von Aventus würde PeerBerry heute kein führender P2P Marktplatz sein und auch mein persönliches Portfolio würde nicht bei knapp 42.000 Euro stehen.

Income Marketplace: Stagnation durch Sommerloch?

Mit knapp 25.000 Euro ist Income Marketplace die aktuell zweitgrößte P2P Plattform in meinem Portfolio. Obwohl sich der Cashdrag für mich persönlich in Grenzen hält und immer nur wenige hundert Euro beträgt, scheint der Marktplatz ein bisschen seinen Schwung auf der Angebotsseite verloren zu haben.

Besonders bei Danarupiah, einem langjährigen Eckpfeiler der Plattform, ist ein konstanter Rückgang zu verzeichnen. Waren es in Hochzeiten zwischen 7 und 8 Mio. Euro, liegt das Portfolio auf Income derzeit nur noch bei knapp 3 Mio. Euro. Auf der anderen Seite werden neue Kreditgeber wie Virtus Lending zwar gut angenommen (2,1 Mio. Euro), allerdings ist das Marktpotenzial solcher Kreditgeber zu gering, um langfristig die steigende Nachfrage aller Investoren bedienen zu können.

Im Gesamtbild hat sich das auf Income ausstehende Portfolio bei ca. 22 Mio. Euro eingependelt. Ob bestehende oder neue Kreditgeber, Income sollte zeitnah eine Lösung finden, um das bislang gute Wachstum in diesem Jahr nicht wieder abzuwürgen.

Mintos Anleihen: Fazit nach 12 Monaten

Im letzten Portfolio Update hatte ich über die Einführung der hauseigenen Mintos Anleihe geschrieben und dass ich ebenfalls plane mich an dieser zu beteiligen. Nachdem die erste Tranche bereits frühzeitig vergriffen gewesen ist, konnte ich bei der zweiten Möglichkeit zugreifen und mich mit 4.000 Euro beteiligen. Die Mintos Anleihe ist somit mein drittes Anleihen-Investment auf dem P2P Marktplatz, nachdem ich meine erste Anleihe vor exakt 12 Monaten gezeichnet habe (Esto).

Die Gesamt-Performance meiner Mintos Anleihen Investments liegt derzeit bei 9,46%. In der Theorie müsste die Rendite eher im Bereich von 10 bis 12% liegen, was jedoch auf die Rückzahlungs-Zyklen zurückzuführen ist, die bei Esto und Mintos vierteljährlich und bei Iute sogar nur halbjährlich erfolgen.

Aus meiner Sicht bieten die Anleihen-Investments derzeit das attraktivste Gesamt-Profil aller Anlageprodukte auf Mintos an. Zum einen aufgrund des vergleichsweise einfachen Zugangs mit einer Einstiegsbarriere von nur 50 Euro, zum anderen aufgrund der Diversifikations-Ebene, bei der in Teilen auch Unternehmensanleihen außerhalb des Kreditsektors finanziert werden können.

Zudem bieten Anleihen die Möglichkeit sich die Zinssätze für einen relativ langen Zeitraum festschreiben zu lassen, was aufgrund ausbleibender Rückkäufe deutlich mehr Planbarkeit für uns Investoren bedeutet. Wer sich also langfristige Konditionen sichern will und wem Liquidität in dieser Hinsicht weniger wichtig ist, der ist bei diesem Anlageprodukt relativ gut aufgehoben.

Ähnlich wie beim Kreditgeschäft gilt es auch hier sich im Vorfeld sehr genau mit den einzelnen Unternehmen zu befassen und zu überlegen, ob deren Geschäftsentwicklung nachhaltig funktionieren kann.

Im Fall von Esto konnte man zuletzt wieder sehr positive Zahlen für das letzte Geschäftsjahr kommunizieren. Die Profitabilität ist weiter angestiegen, die Bilanz zeigt starke EK-Rücklagen und einen geringeren Verschuldungsgrad und auch das Kreditportfolio wächst weiterhin organisch an, bei überschaubaren Ausfallquoten. Gut möglich, dass ich hier in den kommenden Monaten nochmal nachlegen werde.

Esketit CEO unterstreicht Regulierungs-Ambitionen!

In einem Interview auf dem hauseigenen Blog hat die neue Esketit Chefin, Ieva Grigaļūne, die Ambitionen zwecks zukünftiger Lizensierung unterstrichen.

Licensing is a natural next step in our growth. It’s about making sure our processes and reporting are solid and reliable. For our users, this means more confidence in the platform; for our partners, it means clear expectations and a commitment to operating at a higher standard.

Berücksichtigt man den operativen Standort der P2P Plattform, den Hintergrund des Teams und der beiden Gründer, scheint eine Lizensierung in Lettland nahe zu liegen.

Allerdings hatte sich Esketit Gründer Matiss in der Vergangenheit nicht unbedingt als Freund des lettischen Regulators FCMC geoutet. In einem Interview mit re:think P2P bezeichnete er den Regulator sogar als „retarded“ (behindert).

Nach meinen Informationen ist man aktuell noch ergebnisoffen, welchen Standort die Plattform zukünftig auswählen wird. Eine Entscheidung wird hierfür erst in den kommenden Monaten erwartet.

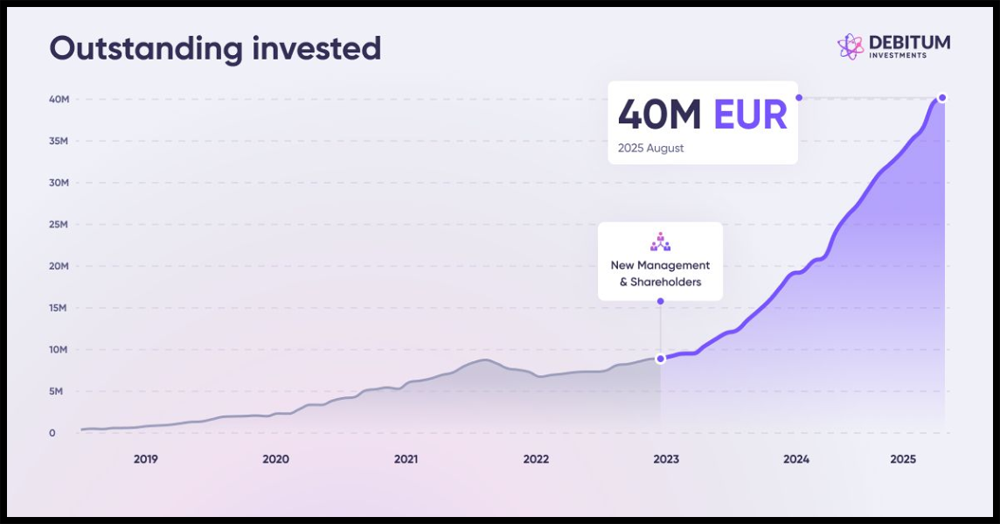

Debitum verdoppelt AUM in 12 Monaten!

Vor etwas mehr als einem Jahr habe ich Debitum vor Ort in Riga besucht und dabei auch den neuen Gesellschafter Eriks Rengitis kennengelernt, wenige Tage bevor dieser auch das Zepter als CEO der P2P Plattform übernommen hat. In unserem Interview tätigte er damals unter anderem die Aussage, dass man in den kommenden drei bis vier Jahren ein Portfolio von 100 Mio. Euro verwalten wolle.

Zu diesem Zeitpunkt lag Debitum bei 18,9 Mio. Etwas mehr als ein Jahr später liegt Debitum nun erstmalig in seiner Geschichte bei 40+ Mio. Euro, was somit einer starken Verdopplung innerhalb des letzten Jahres entspricht. Sollte es in diesem Tempo weitergehen, dann wäre Ziel in weiteren drei Jahren tatsächlich erreicht.

Wichtige Eckpfeiler auf diesem Weg sind Sandbox Funding und der Latvian Forest Development Fund. Zu beiden Kreditgebern sind in diesem Jahr bereits ausführliche Analysen auf meinen Blog erschienen.

Weniger Fortschritte gab es hingegen im Hinblick auf die Rückgewinnung der ausgefallenen Kredite in der Ukraine. Ein möglicher Deal mit einem Käufer der ausgefallenen Verpflichtungen, der im letzten Sommer diskutiert worden war, hat sich in der Zwischenzeit zerschlagen.

Nectaro Kreditgeber mit Geschäftszahlen für 2024!

Die beiden CreditPrime Kreditgeber aus Rumänien und Moldawien haben zuletzt die Geschäftsergebnisse für 2024 veröffentlicht. Nachfolgend meine persönlichen Auswertungen.

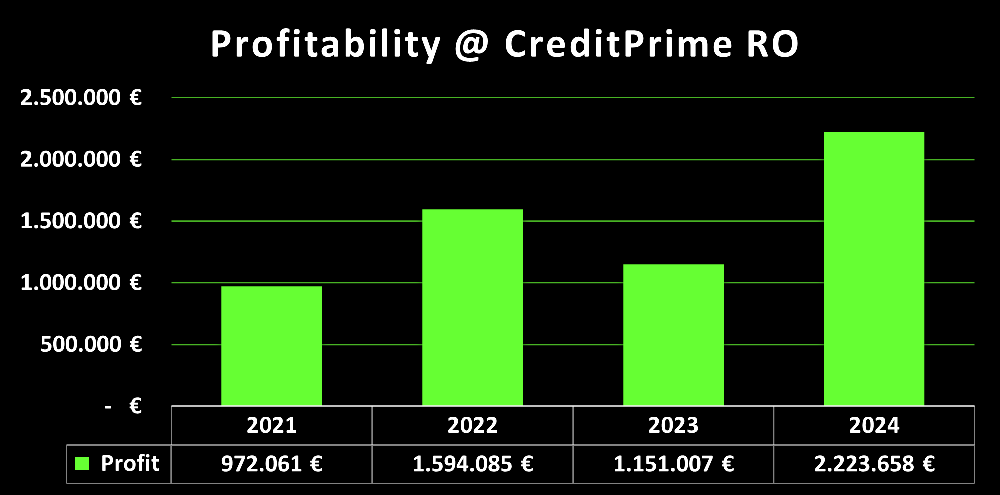

CreditPrime Rumänien: Gewinn verdoppelt, aber EUR 1M ECL?

Der rumänische Nectaro Kreditgeber “CreditPrime” hat seine Geschäftszahlen für 2024 veröffentlicht.

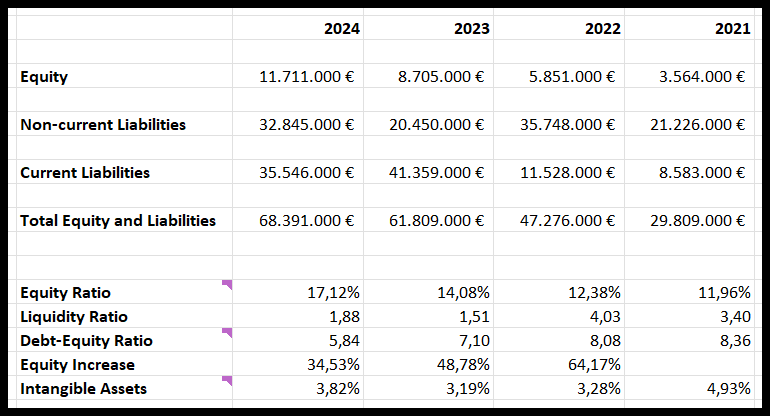

Die positiven Nachrichten vorweg: Obwohl der Umsatz “nur“ um ca. 28% gesteigert werden konnte, hat sich der Gewinn mit 2,2 Mio. Euro ungefähr verdoppelt. Damit ist das Unternehmen in den letzten vier Jahren stets profitabel gewesen und konnte seine Gewinne kontinuierlich steigern.

Positive Auswirkungen haben sich auch in der Bilanz gezeigt, mit einer Eigenkapitalsteigerung um 76% auf 3,8 Mio. Euro, einer Eigenkapitalquote von 34% (Vorjahr: 25%) und einer geringeren Verschuldungsquote von nur noch 1,91 (Vorjahr: 2,93).

Ein Augenmerk sollten Investoren jedoch auf die erwarteten Kreditverluste (ECL) richten. In den Anhängen wird deutlich (Note 7), dass der gesamte ECL-Bestand, also alle kumuliert-erwarteten Verluste im Kreditportfolio, bei rund 974K Euro liegen soll (Vorjahr: 775K Euro).

In Teilen lassen sich die Zahlen auf das Wachstum des Kreditportfolios zurückführen, welches um 34% auf 8,8 Mio. Euro angewachsen ist. Mehr Kredite bedeuten automatisch auch ein höheres Ausfallpotenzial – selbst bei stabiler Ausfallquote.

Dennoch sollte man die Zahlen perspektivisch im Blick behalten. Bei den notleidenden Krediten (Stufe 3) geht man derzeit von einer Abschreibungsquote von 43% aus (ungefähr 845K Euro).

CreditPrime Moldawien: 4 Jahre profitabel, Schuldenberg wächst!

Der moldawische Nectaro Kreditgeber hat zuletzt ebenfalls seine Geschäftszahlen für 2024 veröffentlicht. Auch hier konnten das vierte Jahr in Serie steigende Gewinne präsentiert werden. Im Gegensatz zum rumänischen Pendant sind die Zahlen jedoch alle etwas kleiner.

In der Bilanz lässt sich erkennen, dass der Verschuldungsgrad jetzt jahresübergreifend von 2,98 auf 3,52 angestiegen ist. Aus meiner Sicht aber immer noch vertretbar und im Rahmen.

Dennoch: Für mich persönlich bleibt die rumänische Alternative weiterhin die bevorzugte Wahl auf der P2P Plattform.

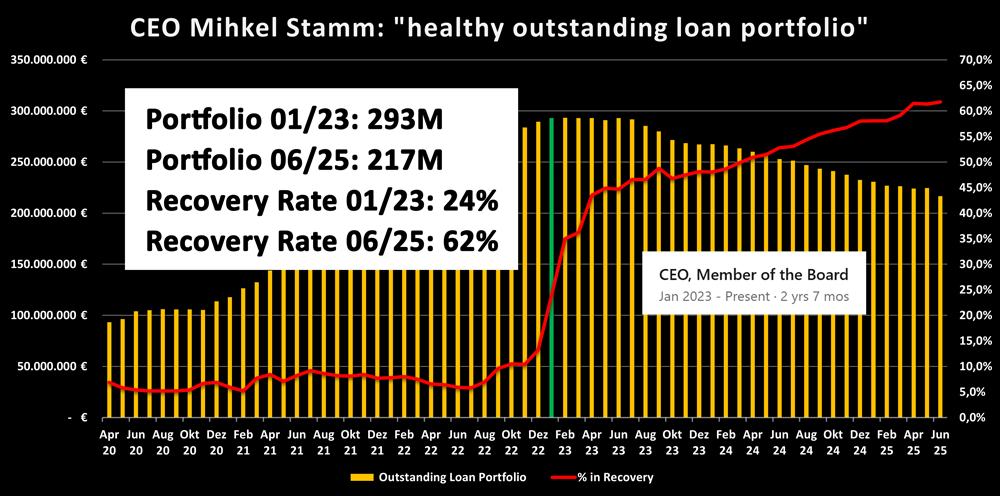

Estateguru CEO Mihkel Stamm tritt zurück!

Auf LinkedIn hat der Estateguru CEO Mihkel Stamm seinen Rückzug zu Ende August 2025 angekündigt. Nach knapp 9 Jahren ein Unternehmen zu verlassen ist sicherlich kein einfacher Schritt. Dennoch hätte seine Abschiedsrede etwas mehr Realismus und Selbstkritik vertragen können.

So meint er unter anderem, dass sich die Veränderungen in seiner Zeit als CEO mehr als bezahlt gemacht hätten. Estateguru bewege sich jetzt demnach auf einem soliden finanziellen Fundament (ungeprüfter Bericht, der weiterhin nur auf Estnisch verfügbar und daher schwer zu interpretieren ist) und man verfüge (Achtung, keine Ironie!) über ein „gesundes, ausstehendes Kreditportfolio“.

Vielleicht hätte er gut daran getan sich die Statistiken etwas genauer anzusehen. Dass die Inkasso-Quote mittlerweile bei weit über 60% liegt, bedingt durch blinde Expansions-Gier und mangelhafte Rückgewinnungs-Qualitäten, ist auch unter seinem Mitwirken in zentralen Management-Positionen (COO und später CEO) mitzuverantworten.

Positiv wurde zudem der Innovationscharakter der Plattform hervorgehoben, der sich unter anderem bei „EG Grow“ gezeigt habe. Wie viele Investoren sich tatsächlich der immer noch beworbenen „Warteliste“ angeschlossen haben und wie viele Kredite darüber bereits finanziert worden sind, fand keine Erwähnung. Scheinbar reicht es manchmal schon aus, wenn Innovation bereits auf dem Papier funktioniert.

Sicherlich kann man Mihkel Stamm nicht die alleinige Verantwortung für die katastrophale Entwicklung von Estateguru aufdrücken. Vieles wird auch durch die Gesellschafter-Interessen angetrieben gewesen sein. Und dennoch: Letztlich ist er in den letzten neun Jahren stets in der operativen Mitverantwortung gewesen.

Quo vadis, Estateguru?

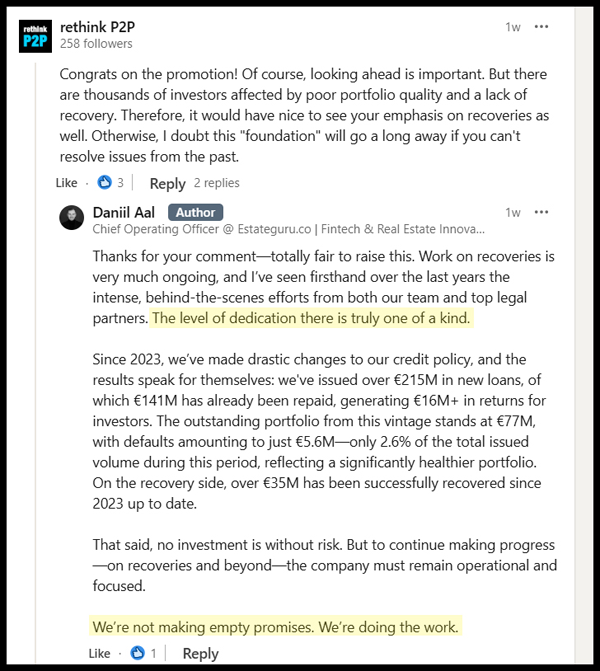

Der neue Mann an der Spitze ist übrigens Daniil Aal, der ebenfalls schon seit knapp 10 Jahren bei Estateguru angestellt und dort in fast allen Positionen tätig gewesen ist. Zuletzt als COO.

Leider war die erste Veröffentlichung vom neuen CEO ebenso realitätsfern wie die Abschiedsrede seines Vorgängers. In einem Abschnitt, was jetzt als nächstes passiere werde, listete dieser vier Punkte auf: Fokussierung auf Kernmärkte im Baltikum, relevante Produkte anbieten, profitables Wachstum und strategische Partnerschaften mit institutionellen Investoren.

Rückgewinnungen? Fehlanzeige!

Nachdem ich ihn auf LinkedIn darauf aufmerksam gemacht hatte, dass sich Estateguru seiner Verantwortung bei den Rückgewinnungen bewusst werden sollte, entgegnete dieser, dass man in diesem Bereich wohl ein seiner Auffassung nach einzigartiges Engagement zeige. Zudem mache man bei Estateguru keine leeren Versprechungen, sondern man liefere Ergebnisse.

Nachdem ich ihn auf LinkedIn darauf aufmerksam gemacht hatte, dass sich Estateguru seiner Verantwortung bei den Rückgewinnungen bewusst werden sollte, entgegnete dieser, dass man in diesem Bereich wohl ein seiner Auffassung nach einzigartiges Engagement zeige. Zudem mache man bei Estateguru keine leeren Versprechungen, sondern man liefere Ergebnisse.

Freilich wird er sich dabei wohl nicht auf die angekündigten 38 Mio. Euro an Rückgewinnungen in 2024 bezogen haben, von denen man letztlich nur ein Drittel realisieren konnte.

Fassen wir zusammen: Schwache Performance, realitätsfern und mangelndes Verantwortungsbewusstsein. Aus meiner Sicht gibt es aktuell wenig Gründe für eine weitere Daseinsberechtigung dieses Unternehmens, so ehrlich muss man mittlerweile sein.

Video: P2P Portfolio Update 08/2025

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Sehr gute und detaillierte Marktanalyse! Besonders spannend finde ich die Einblicke in die Wachstumsstrategien von Aventus und Debitum. Die Auswertungen der Anleihe-Performance auf Mintos sind auch sehr hilfreich für die eigene Entscheidung. Klare Empfehlungen und ein gutes Update, danke!