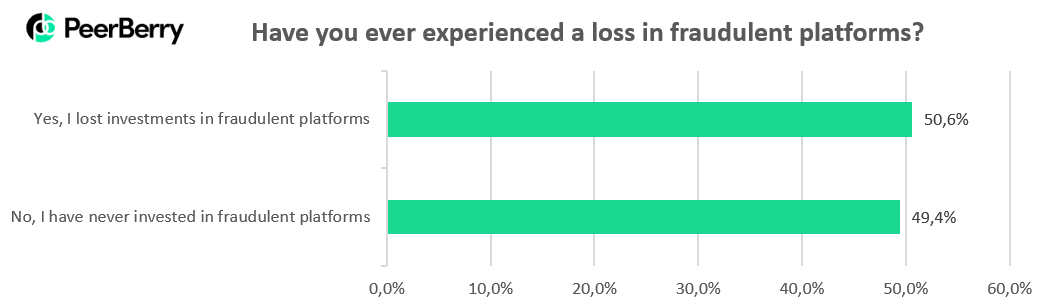

Durch die diesjährigen Vorfälle bei Envestio (Analyse), Kuetzal, Monethera, Wisefund oder Grupper (Analyse), hat das Thema einer P2P Kredite Regulierung im Baltikum neuen Schwung bekommen. Dass die häufig beschworenen aber selten konkretisierten Risiken bei P2P Krediten real sind, ist spätestens 2020 auch im Bewusstsein vieler Investoren angekommen. Gemäß einer Umfrage von PeerBerry, ist in diesem Jahr sogar jeder zweite Investor unmittelbar davon betroffen gewesen.

Sind neue Regulierungsvorschriften in diesem Zusammenhang eine Garantie, um zukünftig von einem Kapitalverlust verschont zu bleiben? Sicherlich nicht. Dennoch sollte dadurch die Wahrscheinlichkeit sinken, von einem vorsätzlichen Scam betroffen zu sein.

Während auf europäischer Ebene eine „European Crowdfunding Service Provider“ Lizenz eingeführt werden soll – was ich bereits 2019 ausführlich auf dem Blog analysiert habe – gibt es auf nationaler Ebene auch in Lettland schon seit längerer Zeit Bemühungen, dass sich die dort ansässigen P2P Kredite Plattformen einem Lizensierungsprozess unterziehen müssen. Vorausgesetzt, dass man plane die Geschäftstätigkeit weiter fortzuführen.

Mit freundlicher Unterstützung von Debitum Network, PeerBerry, TWINO und VIAINVEST, werfe ich in diesem Artikel einen genaueren Blick auf die anstehenden Veränderungen in Lettland und was diese sowohl für die P2P Plattformen als auch für uns als Investoren bedeuten werden.

Seit wann wird der Prozess einer Lizensierung vorangetrieben?

Die Financial and Capital Market Commission, kurz FCMC, ist der Treiber und die verantwortliche Finanzaufsichtsbehörde für den Lizensierungsprozess in Lettland.

Gemäß Debitum Network und VIAINVEST, habe man diesbezüglich die ersten Gespräche – in Vorbereitung zu einer Bewerbung – bereits 2019 mit der FCMC geführt. Dabei wurden unter anderem die vorgeschlagenen Geschäftsmodelle bewertet, Geschäftsenzwicklungsszenarien entwickelt oder auch die Auswirkungen auf den Investitionsprozess getestet.

“The licensing process for VIAINVEST was first initiated in 2019 as it included multiple phases as pre-application research and evaluation of proposed business models, carrying out business development scenarios, evaluating impact on investing process and experience from the investor side, etc.” – VIAINVEST

Im April und Mai 2020 wurden dann von allen P2P Plattformen die ersten Bewerbungsunterlagen eingereicht.

Wie verläuft die Kommunikation mit der FCMC?

Die lettischen Nicht-Banken Kreditgeber befinden sich in einem permanenten Austausch mit der Aufsichtsbehörde, um bestmöglich die neuen Anforderungen zu integrieren und erfüllen zu können.

Ausnahmslos alle P2P Plattformen haben dabei hervorgehoben, dass man von der FCMC stets ein hilfreiches, konstruktives und vor allem auch zeitnahes Feedback bekommen habe.

Aber ist auch eine Mitsprache bei den neuen Vorschriften möglich?

Interessanterweise haben sowohl Debitum Network als auch TWINO bei ihren Antworten hervorgehoben, dass es sich bei der Investment Brokerage Firm keinesfalls um eine „neue“ Lizenz handle, sondern diese schon vorher bei anderen Finanzdienstleistern Anwendung fand und jetzt auch für den lettischen Markt integriert werde.

“With the regards to shaping the legislation, this is not a new legislation as it is not prepared for the P2P lending specifically. It is the same regulation that applies to all the other European investment brokerages that are offering financial instruments, i.e. stocks, bonds, ETFs and other securities.” – TWINO

Warum eine Investment Brokerage Firm und keine Bankenlizenz?

Die Lizensierung muss in Lettland nicht zwangsweise als Investment Brokerage Firm erfolgen, wozu sich jedoch die Mehrheit der P2P Plattformen entschlossen hat. Auch der Erwerb einer Bankenlizenz wäre durchaus möglich gewesen. Aus den folgenden zwei Hauptgründen haben sich die von mir befragten lettischen P2P Plattformen aber dagegen entschieden:

- Ausschließlich alle haben betont, dass die Lizenz einer Investment Brokerage Firm deutlich besser zum durchgeführten Geschäftsmodell passe. Zum Beispiel, weil eine Vielzahl an Dienstleistungen bei der Bankenlizenz nicht für das Unternehmen hätte angewendet werden können.

- Die Eigenkapitalanforderungen wären, mit 5 Mio. Euro bei der Bankenlizenz, ungleich höher als bei einer Investment Brokerage Firm mit 730.000 Euro gewesen.

Gemäß den Antworten von PeerBerry, hat die FCMC sogar aktiv die Bewerbung für eine IBF-Lizenz vorgeschlagen:

“Investment brokerage firm license is the most similar and convenient to our current business model and it was proposed by the FCMC (also to other market participants) to apply for this precise license.“ – PeerBerry

Unterscheidungen bei der Investment Brokerage Firm Lizenz

Von Debitum Network und TWINO bin ich darauf aufmerksam gemacht worden, dass es nicht nur eine Form der IBF-Lizenz gibt, sondern zwei. Diese unterscheiden sich insbesondere was den Lizenzumfang und die Kapitalanforderungen angeht.

Während die Eigenkapitalanforderungen in der ersten Stufe bei 125.000 Euro liegen, betragen diese in der zweiten Stufe bereits 730.000 Euro. Allerdings können diese Anforderungen auch individuell festgelegt werden. Debitum Network, die sich für die erste Variante entschieden haben, müssen zum Beispiel 300.000 Euro als Eigenkapitaleinlage nachweisen.

Das inhaltlich wichtigste Unterscheidungskriterium ist der Sekundärmarkt. Sprich, ob auf der P2P Plattform Forderungsrechte verkauft werden können oder nicht. Aus diesem Grund hat sich unter anderem TWINO dafür entschieden die Lizenzbedingungen der zweiten Variante zu erfüllen.

Welche Voraussetzungen müssen für den Erhalt einer IBF-Lizenz erfüllt werden?

Für den Erhalt einer regulierten Lizenz, müssen die P2P Plattformen einiges an Bedingungen und Voraussetzungen erfüllen. Dazu gehören unter anderem:

- Kapitalmaßnahmen: Einbringung individueller Eigenkapitalanforderungen,

- Prognose Geschäftsentwicklung: Business Plan mit einer pessimistischen und einer optimistischen Kalkulation für die Geschäftsentwicklung in den nächsten drei Jahren

- Interne Vorschriften: Durchführung strengerer AML und KYC Anforderungen

Zu den Minimalanforderungen kommen noch zusätzliche Anforderungen seitens der Aufsichtsbehörde hinzu, die sich auf bestimmte Sicherheiten, Branchen oder juristische Personen beziehen.

Einen Überblick über die Dokumente, die für den Erhalt einer Lizenz eingereicht werden müssen, kann man sich unter diesem Link ansehen. Schaue dafür auf die Sektion 30 (Documents to be Submitted for Obtaining a Licence).

Welche Voraussetzungen müssen für den Erhalt der IBF Lizenz erfüllt werden?

Die IBF Lizenz durch die FCMC ausgestellt zu bekommen ist das eine. Das andere ist, diese auch fortwährend zu erhalten. Denn auch dafür sind eine Reihe von Maßnahmen notwendig.

Unter anderem sind alle IBFs verpflichtet, vom Zeitpunkt der Lizensierung an, ihre geprüften Jahresabschlüsse regelmäßig zu veröffentlichen. Was aus Sicht von TWINO oder VIAINVEST sicherlich kein Problem darstellen wird, da man das bereits seit Jahren praktiziert, könnte das bei Debitum Network hingegen endlich mehr Licht auf die Performance des KMU-Marktplatzes werfen. Außerdem behält sich die Aufsichtsbehörde ihr Recht vor, dass die Unternehmen regelmäßig auf finanzielle, AML- oder andere Angelegenheiten hin überprüft werden können.

Wie hoch sind bei den P2P Plattformen die finanziellen Ausgaben für die neue Lizenz?

Der Erwerb und die Aufrechterhaltung der Lizenz kann durchaus als ein kostspieliger Prozess angesehen werden. Dazu gehört zum Beispiel, dass durch die lettischen P2P Plattformen zusätzliche Fachleute eingestellt werden müssen, um die Einhaltung der Anforderungen zu gewährleisten.

Außerdem werden zusätzliche IT-Ressourcen erforderlich, um die Plattform entsprechend dem neuen Prozess und anderen zusätzlichen Funktionen, welche die Lizenzierung erfordert, neu aufzubauen. Zudem gibt es auch eine fixe Gebühr, die jeder IBF-Lizenzinhaber auf vierteljährlicher Basis zu entrichten hat.

Natürlich lassen sich diese Kostenblöcke schwer definieren. Debitum Network hat sich jedoch als einziges Unternehmen konkret dazu geäußert. Demnach gehe man davon aus, dass man 50.000 Euro pro Jahr dafür aufbringen werde. Gleichzeitig hat das Unternehmen betont, dass die Vorteile einer P2P Kredite Regulierung die Kosten deutlich aufwiegen werden.

Was wird sich durch eine P2P Regulierung für Investoren verändern?

Die größte und sichtbarste Veränderung wird für die Investoren die sein, dass zukünftig keine Investitionen mehr in Forderungsrechte durch Abtretungsverträge getätigt werden, sondern in regulierte Finanzinstrumente. Die Bedeutung und die Auswirkungen (u.a. Prospekte) dieser sogenannten „Notes“, habe ich erst vor kurzem am Beispiel von Mintos ausführlich auf dem Blog beschrieben.

Zudem sollen Investoren zukünftig auch in drei Gruppen eingeteilt werden. Nämlich in:

- Privatkunden (retail),

- professionelle Investoren (professional) oder

- geeignete Gegenparteien (eligible counterparties)

Nachdem die Investoren einen MiFID-II-Fragebogen ausgefüllt haben, wird anschließend deren Eignung als Anleger bewertet. Auf dieser Grundlage erhält der Investor dann Haftungsansprüche oder bestimmte Einschränkungen für bestimmte Anlageprodukte. Auch wenn Details zu diesem Zeitpunkt noch nicht kommuniziert werden können, so wird jetzt schon deutlich, dass insbesondere die unerfahreneren Anleger vor zu aggressiven Anlagestrategien geschützt werden sollen.

Zu den weitere Maßnahmen gehören außerdem auch ein ausführlicherer Onboarding Prozess oder ein veränderter Verifizierungsvorgang.

Wird das Kapital der Anleger durch die neue Regulierung besser geschützt?

Durch die neue P2P Kredite Regulierung in Lettland, entsteht auch ein gewisser Haftungsanspruch für die Investoren. Demnach werden dann bis zu 90 Prozent des Investorenkapitals – jedoch nicht mehr als 20.000 Euro – durch die neue Lizensierung abgesichert sein.

Aber: Diese Regelung bezieht sich NICHT auf reguläre Geschäftsrisiken, wie zum Beispiel den Ausfall von einzelnen Krediten oder eines Kreditgebers.

“Investor funds will be protected of up to 90% but not more than €20,000 of investor funds. However, they will be protected only in specific cases, i.e. if the investor funds disappear, yet this compensation mechanism is not applicable to regular business risks, i.e. default of a specific Loan originator.” – TWINO

Einen Anspruch besitzen Investoren gemäß dem lettischen Verbraucherschutzgesetz nur dann, falls das Unternehmen keine registrierten Finanzinstrumente hat oder die Finanzinstrumente dauerhaft verloren gegangen sind. Erst dann kann ein Anspruch geltend gemacht werden, welcher von der FCMC gewährleistet sein wird.

Damit bietet die neue Regulierung einen Schutz im Hinblick auf eine offensichtliche Veruntreuung von Investorengeldern, jedoch nicht auf gängige Geschäftsrisiken, die mit einem Investment in P2P Kredite einhergehen.

Wann wird die Lizenz voraussichtlich erteilt werden?

TWINO und VIAINVEST gehen davon aus, dass man die Lizenz im ersten Halbjahr 2021 erteilt bekommen wird. Ein bisschen konkreter ist man hingegen bei PeerBerry und Debitum Network, wo man mit dem Lizenzerhalt spätestens zum Ende des ersten Quartals ausgehe.

P2P Kredite Regulierung 2021 – Mein Fazit

Aus meiner Sicht ist die Einführung einer „P2P Kredite Regulierung“ in Lettland sehr begrüßenswert und als äußerst positiv zu bewerten.

Durch die notwendige Lizensierung als Investment Brokerage Firm, der sich P2P Plattformen in Lettland jetzt unterziehen müssen, wird das Investieren in P2P Kredite zwar nicht zwangsläufig sicherer im Hinblick auf mögliche Kapitalverluste, gleichzeitig stellen die neuen Regelungen aber eine deutlich größere Hürde für Plattformen mit unethischen und eher fragwürdigen Motiven dar.

Durch die Kontrolle der FCMC und die erstmals angebotene Haftung bei offensichtlichen Betrugsfällen, verringert sich die Wahrscheinlichkeit einer Veruntreuung von Investorengeldern massiv. Dennoch sollte man als Investor jetzt nicht blind agieren, sondern weiterhin versuchen sich auf die qualitativ besten P2P Plattformen in Europa zu konzentrieren.

Meiner Meinung nach wäre bei diesem Thema außerdem eine weitere Differenzierung angebracht. Schließlich fanden die Scam Vorfälle im Jahr 2020 ausschließlich im Crowdfunding Bereich statt und bei Unternehmen ohne primären Geschäftssitz in Lettland. Trotz der internationalen Wahrnehmung als stark von Korruption betroffenes Land, sollte man das in diesem Fall den lettischen P2P Plattformen zu gut halten.

P2P Kredite Regulierung 2021 – Das Video zum Artikel

FAQ zur P2P Kredite Regulierung 2021

IBF steht für Investment Brokerage Firm. Wer diese Lizenz erteilt bekommt, ist ein regulierter Finanzdienstleister, der durch die lettische Finanzaufsichtsbehörde FCMC kontrolliert und überwacht wird. Mehr dazu kann in diesem Blog Artikel nachgelesen werden.

Die Lizensierung als Investment Brokerage Firm betrifft alle P2P Plattformen mit primärem Geschäftssitz in Lettland. Dazu gehören unter anderem Mintos, Debitum Network, PeerBerry, TWINO und VIAINVEST.

Für den Erhalt der Lizenz müssen die P2P Plattformen einiges an Bedingungen und Voraussetzungen erfüllen. Dazu gehören unter anderem die Einbringung individueller Eigenkapitalanforderungen, eine Prognose für die Geschäftsentwicklung in den nächsten drei Jahren sowie viele interne Vorschriften wie die Durchführung strengerer AML und KYC Anforderungen.

In Zukunft wird es keine Investitionen mehr in Forderungsrechte durch Abtretungsverträge geben, sondern stattdessen in regulierte Finanzinstrumente. Die Bedeutung und die Auswirkungen dieser sogenannten „Notes“, kann man sich ausführlich am Beispiel von Mintos auf dem Blog durchlesen.

Jain. Das Investieren in P2P Kredite wird im Hinblick auf mögliche Kapitalverluste nicht sicherer. Gleichzeitig stellen die neuen Regelungen aber eine deutlich größere Hürde für Plattformen mit unethischen und eher fragwürdigen Motiven dar, sodass die Wahrscheinlichkeit von einer Veruntreuung der Investorengelder betroffen zu sein, sinken sollte.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.