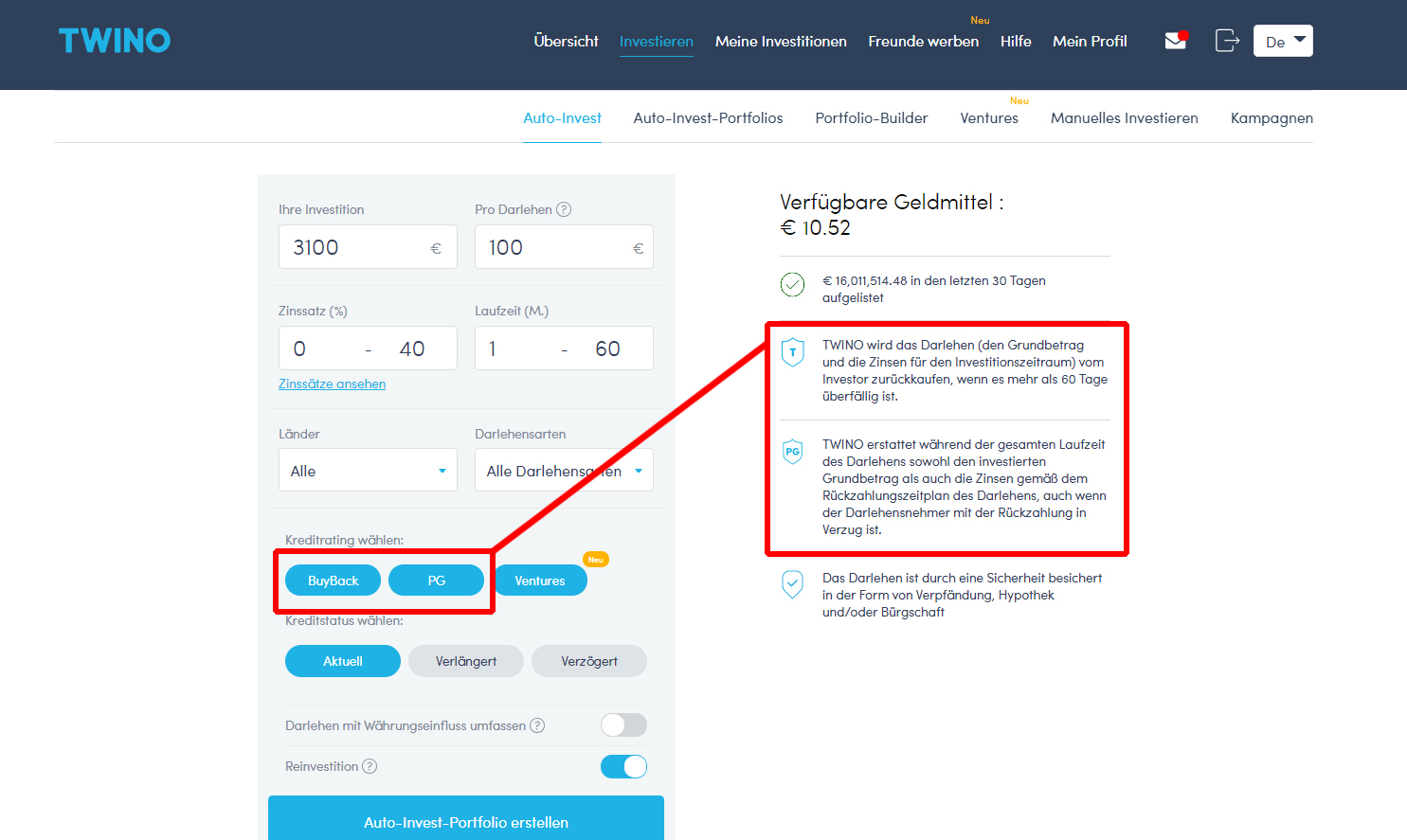

Wer bei Twino investiert, der kann beim Auto Invest bis zu zehn unterschiedliche Einstellungen vornehmen. Eine betrifft davon die Absicherung der Kredite, wobei Anleger die Möglichkeit haben zwischen zwei unterschiedlichen Formen auszuwählen: Der Rückkaufgarantie (BuyBack Guarantee) und der Zahlungsgarantie (Payment Guarantee).

Beide Garantien sind sich relativ ähnlich, da diese im Kern den gleichen Zweck verfolgen. Nämlich den Investor vor dem Ausfallrisiko des Kredits zu schützen.

Dennoch gibt es einige Unterschiede zwischen der Twino Rückkaufgarantie und der Zahlungsgarantie, welche ich versuche Dir in diesem Beitrag zu erklären. Außerdem gehe ich darauf ein, warum Twino diese unterschiedlichen Garantien besitzt und welche davon für Dich als Investor am ehesten in Frage kommen sollte.

Die Twino Rückkaufgarantie: Buyback Guarantee (BB)

Die Twino Rückkaufgarantie funktioniert im Kern nicht anders als bei den meisten anderen P2P Plattformen auch. Sobald sich ein Kreditnehmer mit mehr als 60 Tagen im Zahlungsrückstand befindet, wird der Kredit durch den Twino Kreditgeber des jeweiligen Landes zurückgekauft und die ausstehenden Tilgungs- als auch Zinszahlungen werden dem Investor erstattet. Auch aufgelaufene Verzugszinsen werden dabei mit berücksichtigt, was nicht bei jeder Plattform der Fall ist.

Die Anwendung einer Twino Rückkaufgarantie, findet jedoch nur bei bestimmten Krediten statt. Diese ist nämlich nur bei unbesicherten Konsumkrediten verfügbar, die eine Laufzeit von bis zu maximal drei Monaten besitzen.

Die Rückkaufgarantie wird bei Twino mit einem „T-Symbol“ gekennzeichnet.

Die Twino Zahlungsgarantie: Payment Guarantee (BB)

Die Twino Zahlungsgarantie funktioniert hingegen ein wenig anders. Hier werden dem Investor die monatlichen Tilgungs- und Zinszahlungen immer pünktlich bezahlt, unabhängig von möglichen Verzögerungen oder dem Ausfall des Kreditnehmers.

Die Zahlungsgarantie gilt zudem für die gesamte Laufzeit des Darlehens und kann nach einem Zahlungsrückstand von +60 Tagen nicht mehr über den Sekundärmarkt verkauft werden.

Die Option der Twino Zahlungsgarantie findet ebenfalls bei unbesicherten Konsumkrediten statt, allerdings erst ab einer Kreditlaufzeit von über zwei Monaten. Auch Geschäftsdarlehen und Rechnungsfinanzierungen können mit einer Zahlungsgarantie von Twino ausgewählt werden, welche durch das „PG-Symbol“ auf der Plattform gekennzeichnet sind.

Twino Rückkaufgarantie und Zahlungsgarantie im Vergleich

Hier kannst Du dir in tabellarischer Form nochmal alle Unterschiede zwischen der Twino Rückkaufgarantie (BuyBack Guarantee) und der Twino Zahlungsgarantie (Payment Guarantee) ansehen.

| Kriterien | Rückkaufgarantie (BB) | Zahlungsgarantie (PG) |

|---|---|---|

| Welche Kreditarten? | Konsumkredite | Konsumkredite, Geschäftsdarlehen und Rechnungsfinanzierungen |

| Welche Kreditlaufzeit? | Bis zu 3 Monate | Ab 2 und bis zu 60 Monate |

| Verkauf über Sekundärmarkt möglich? | Ja, jederzeit | Ja, jedoch nicht mehr nach 60 Tagen Zahlungsrückstand |

| Rückkauf? | Ja (Nach 60 Tagen Zahlungsrückstand) | Nein |

Warum Twino unterschiedliche Rückkaufgarantien besitzt

Wie kommt es, dass Twino zwei unterschiedliche Garantien einsetzt, die im Kern eigentlich das gleiche Ziel verfolgen? Die Antwort findet sich aus meiner Sicht bei einer Betrachtung der Kreditart und der Kreditlaufzeit.

Die Rückkaufgarantie wird ausschließlich bei kurzfristig laufenden und unbesicherten Konsumkrediten eingesetzt (PayDay Loans), die eine Laufzeit von bis zu max. drei Monaten besitzen. Sollte der Kreditnehmer das Darlehen nicht zurückzahlen können, auch unter der Berücksichtigung möglicher Verlängerungsfristen, ist es für Twino am einfachsten den Kredit sofort abzulösen und direkt an das Inkasso weiterzuleiten.

Die Anwendung einer Zahlungsgarantie ergibt hier für Twino, aufgrund der Kurzfristigkeit, relativ wenig Sinn. Ebenso wenig, wie diesen Kredit nochmal neu auf der Plattform als verzögert einzustellen.

Auf der anderen Seite besitzen die Kredite mit Zahlungsgarantie einen deutlich längeren Zeitraum, der bis zu 60 Monate (5 Jahre) andauern kann. Wenn es hierbei zu Zahlungsausfällen kommt, möchte Twino sich die Möglichkeit vorbehalten einen ordnungsgemäßen Zahlungsfluss wieder herzustellen. Dafür streckt Twino dann die notwendigen Mittel vor, sodass der Anleger nichts von dem Ausfall mitbekommt. Als Gegenleistung muss dieser das Darlehen jedoch bis zur Fälligkeit halten und darf den Kredit nicht mehr über den Sekundärmarkt verkaufen.

Die Alternative wäre, dass Twino das Darlehen wie bei der klassischen Rückkaufgarantie zurückkauft. Dann könnte man den Kredit entweder als verzögert neu einstellen oder im Hintergrund mit eigenen Mitteln bedienen. Beide Optionen sind nicht wirklich attraktiv, weshalb sich die Plattform dazu entschlossen hat eine Zahlungsgarantie einzuführen.

Welche Twino Garantie Du wählen solltest

Nachdem Du nun beide Twino Garantien besser kennst, bleibt die Frage offen für welche Du dich entscheiden solltest. Am Ende sollte die Beantwortung sehr stark vom Faktor Liquidität abhängig gemacht werden.

Wer schnell über sein Geld verfügen möchte, der kommt an einer Kreditlaufzeit von 2 bis zu max. 3 Monaten – und somit auch um die Twino Rückkaufgarantie – nicht herum.

Die Twino Zahlungsgarantie sollte hingegen bevorzugt von langfristig orientierten Anlegern gewählt werden, die dadurch stabile und stetige Rückzahlungen erwarten können. Natürlich nur unter der Voraussetzung, dass Twino auch weiterhin die Garantie bedienen und einhalten kann.

Weitere Informationen über Twino

Wenn Du noch mehr über die lettische P2P Plattform lesen möchtest, dann schau Dir meine ausführlichen Twino Erfahrungen an oder wir einen Blick auf meinen Twino Deep Dive, wo ich die finanzielle Performance des Unternehmens analysiert habe.

Das Video: Twino Rückkaufgarantie vs. Zahlungsgarantie

FAQ zur Twino Rückkaufgarantie

Die Twino Rückkaufgarantie ist ein Versprechen der Plattform, dass Investoren nicht von Kreditausfällen betroffen sein werden.

Bei der Rückkaufgarantie werden die Kredite durch Twino, nachdem sich die Kreditnehmer mit mehr als 60 Tagen im Zahlungsrückstand befinden, von der P2P Plattform zurückgekauft. Neben den offenen Zins- und Tilgungszahlungen, werden den Investoren auch die entstandenen Verzugszinsen erstattet.

Die Rückkaufgarantie kann nur solange eingehalten werden, wie es auch die wirtschaftliche Performance des Unternehmens erlaubt. Bis jetzt gab es, nach mehr als fünf Jahren, damit noch keine Probleme.

Bei der Zahlungsgarantie werden dem Investor die monatlichen Tilgungs- und Zinszahlungen immer pünktlich bezahlt, unabhängig von möglichen Verzögerungen oder dem Ausfall des Kreditnehmers.

Die Zahlungsgarantie gilt zudem für die gesamte Laufzeit des Darlehens und kann nach einem Zahlungsrückstand von +60 Tagen nicht mehr über den Sekundärmarkt verkauft werden.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.