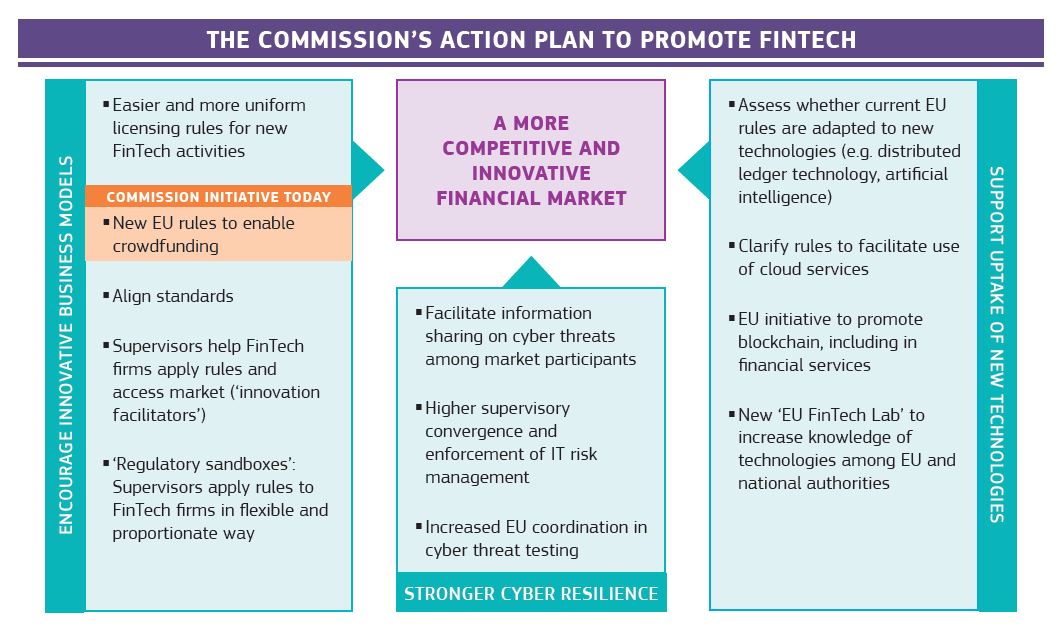

Am 8. März 2018 hat die Europäische Kommission in Brüssel einen FinTech-Aktionsplan veröffentlicht, mit dem man einen wettbewerbsfähigeren und innovativeren EU-Finanzsektor etablieren will.

Der Aktionsplan sieht vor, dass der Finanzsektor die Fortschritte und Chancen bei neuen Technologien wie Blockchain, künstlicher Intelligenz und Cloud-Diensten effektiver nutzen kann. Gleichzeitig sollen die Märkte für neue Akteure sicherer und leichter zugänglich gemacht werden.

Der Aktionsplan verfolgt im Wesentlichen drei Ziele. Es soll:

- innovativen Geschäftsmodellen eine binnenmarktweite Expansion ermöglichen

- den Einsatz neuer Technologien im Finanzsektor fördern

- sowie die Cybersicherheit und die Integrität des Finanzsystems stärken

Eine der zentralen und wichtigsten Beschlüsse dieser Verordnung – hier in der Grafik orange hervorgehoben – ist die Veröffentlichung eines Entwurfs für EU-weit einheitliche Crowdfunding-Regelungen.

Das ist deshalb sinnvoll, da die Ausweitung von Tätigkeiten auf EU-Ebene aktuell mit einem nicht unerheblichen Aufwand verbunden sind. Länder-individuelle Regulierungssysteme führen zu einer Erhöhung von Komplexität und Transaktionskosten, wodurch die europaweite Expansion vieler Unternehmen ausgebremst wird. So schnell sich FinTech-Unternehmen entwickeln, so sehr hinkt die Rechtsordnung den disruptiven Entwicklungen hinterher.

Um auf den rapiden Technologiefortschritt zu reagieren, schlägt die EU-Kommission jetzt eine Art „EU-Lizenz“ für Crowdfunding-Plattformen vor, die eine Ausübung EU-weiter Dienstleitungen vereinfachen soll. Was bedeutet das für die europäischen P2P-Anbieter? Kommen jetzt die Vorteile eines EU-Binnenmarktes zum Vorschein?

Einordnung von Crowdfunding im Kontext der P2P-Kredite

Als erstes ein kleiner Exkurs zu den Ausweitungen des Crowdfundings, falls dem ein oder anderen Zuschauer nicht der Zusammenhang mit P2P-Krediten deutlich geworden ist. In der Praxis unterscheidet man Crowdfunding in vier Bereiche:

- Spendenbasiertes Crowdfunding (Crowddonating)

- Spender erhalten keine Gegenleistung

- Anlassbezogen – konkretes Projekt oder bestimmter Zweck

- Klassisches Crowdfunding (Crowdsponsoring)

- Unterstützer bekommen eine nicht-finanzielle Gegenleistung

- Oftmals Ausfertigung des Projektergebnisses

- Kreditbasiertes Crowdfunding (Crowdlending)

- Geldgeber finanzieren Kredit mit fester Laufzeit und vereinbarten Zins

- Alternative zum klassischen Bankenkredit

- Equity-based Crowdfunding (Crowdinvesting)

- Geldgeber wird am Projekterfolg (zukünftigen Gewinnen) beteiligt

- Meistens über Nachrangdarlehen

Welches Problem soll die europäische Crowdfunding-Regulierung lösen

Sprechen wir nun über die von der EU Kommission angeregten Crowdfunding-Regulierung. Welches Problem soll hierbei gelöst werden?

Die Internationalisierung vieler europäischer FinTech-Unternehmen schreitet immer weiter voran: Die deutsche Direktbank N26 zum Beispiel gründete sich erst 2013, ist aber bereits heute in 24 Ländern Europas aktiv.

Auch bei der P2P-Kreditvergabe geht die Expansion der Anbieter schon längst über Staatsgrenzen hinweg, damit man auch in Zukunft wettbewerbsfähig bleibt. Das englische Unternehmen Funding Circle zum Beispiel, kaufte 2015 den deutschen Anbieter ZenCap, um nach Kontinentaleuropa zu expandieren.

Durch die länderübergreifende Expansion entstehen viele Vorteile für die beteiligten Parteien:

- Für Investoren bietet sich die Möglichkeit grenzüberschreitender P2P-Investments, was wiederum einen Vorteil bei der breiteren Portfolio-Diversifikation bedeutet

- Kreditnehmer bekommen hingegen ein größeres Angebot nach alternativen Krediten. Besonders in Ländern, wo die Nachfrage das Angebot übersteigt.

- Nutznießer könnten dabei die internationalen Anbieter sein, die mit einfachen, sicheren und schnellen Risiko-Assessments Kreditlücken ausfüllen, die das traditionelle Banking nicht bedienen kann.

Also alles wunderbar? Nicht ganz!

Das Problem ist: FinTech-Unternehmen, die sich international aufstellen wollen, sind aktuell mit unzähligen unterschiedlichen regulatorischen Rahmenbedingungen und Hindernissen konfrontiert, da Europa aus einer Fragmentierung vieler unterschiedlicher Regulierungssysteme besteht. Benötigt man in Deutschland für die P2P-Kreditvermittlung bereits eine Banklizenz, existieren in Spanien hingegen kaum nennenswerte Regulierungen.

Bislang wird Crowdfunding in den 28 EU-Mitgliedstaaten individuell geregelt. Jedes Land stellt seine eigenen Regeln auf. Die vielen voneinander abweichenden Regelungen führen dazu, dass Crowdfunding-Plattformen, die ihre Dienstleistungen in anderen Mitgliedstaaten anbieten möchten, zu diesem Zweck neue Genehmigungen einholen und die dort geltenden nationalen Crowdfunding-Vorschriften einhalten müssen.

Konkrete bedeutet das für P2P-Kreditgeber, dass diese sich mit verschiedenen Typen und Prozessen der Lizensierung befassen müssen, sowie den einzelnen Regulatoren, und unterschiedlichen Verordnungen für die Kreditvergabe.

Dieser zusätzliche bürokratische Aufwand verursacht nicht nur Kosten, sondern erschwert auch die Ausübung grenzübergreifender Aktivitäten, schafft Rechtsunsicherheit und hemmt das Wachstum.

Wie schwierig das Wachstum und die Expansion für viele Plattformen ist, zeigt auch die Unterentwicklung des EU-Marktes für Crowdfunding im Vergleich zu anderen Weltwirtschaften:

Um diese Marktbarrieren abzubauen, die ein länderübergreifendes Crowdfunding im EU-Binnenmarkt erschweren, soll nun mit der neuen EU Crowdfunding-Verordnung eine Harmonisierung des Europäischen Marktes erreicht werden.

Wie die Crowdfunding-Regulierung umgesetzt werden soll

Die wichtigste Regelung der neuen EU-Crowdfunding-Regulierung besteht darin, dass Plattformbetreiber zukünftig bei der ESMA, der europäischen Wertpapierbehörde in Paris, eine EU-Lizenz mit dem Label als „European Crowdfunding Service Provider“ (ECSP) für Unternehmen beantragen können. Diese Zulassung gilt EU-weit und basiert auf einem einzigen festgelegten Regelwerk, sodass die Plattformen auf Grundlage der EU-Erlaubnis ohne weiteres in allen 28 Mitgliedstaaten tätig werden können.

Die ESMA, hier als zentrale Aufsichtsbehörde vorgesehen, soll dabei mit umfangreichen Befugnissen ausgestattet werden. Dazu gehören beispielswiese der Zulassungsentzug, Vor-Ort-Prüfungen, Informationsrechte oder Geldbußen.

Mit dem Erwerb der Lizenz durch Crowdfunding-Plattformen, erhofft sich die EU-Kommission im Kern zwei Ziele zu erreichen: Zum einen soll Unternehmen eine länderübergreifende Skalierung ermöglicht werden, da zukünftig keine weiteren Genehmigungen von anderen EU-Ländern mehr nötig sein werden.

Zum anderen soll durch die Lizenz ein angemessener und wirksamer Rahmen für das Risikomanagement etabliert werden, wozu unter anderem die Due Dilligence bei der Kreditvergabe zählt, die Erläuterung von Risiken, die Führung der Geschäfte und die Offenlegung von Informationen der Unternehmen.

Besonders bemerkenswert ist der von der EU-Kommission gewählte Regulierungsansatz: Dieser besagt nämlich, dass die nationalen Crowdfunding-Vorschriften nicht durch den EU-Verordnungsentwurf ersetzt werden sollen, sondern optional sind.

Das bedeutet, dass die Crowdfunding-Plattformen selbst die Wahl haben, sich zwischen der Ausübung ihrer Dienstleistungen auf Grundlage des geltenden nationalen Rechts oder der Beantragung einer Zulassung nach dem EU-Verordnungsentwurfs zu entscheiden.

Sofern eine Zulassung nach den EU-Vorschriften beantragt und erhalten wird, soll diese sowohl für die Ausübung von Dienstleistungen im Herkunftsland als auch auf länderübergreifender Ebene gelten.

Welche Kritik es an der neuen Crowdfunding-Regulierung gibt

Besonders die Optionalität des neuen EU-Verordnungsentwurfs wird vielseits als der größte Kritikpunkt angeführt. Wie ich persönlich finde auch vollkommen zu recht.

Zwar bietet die EU Kommission einen einheitlichen Regulierungs-Rahmen für alle Länder an, doch im Kern wird der aktuelle Flickenteppich aus 28 Regulierungssystemen bestehen bleiben und zusätzlich nur durch ein weiteres flächendeckendes System überdeckt werden.

Dadurch entsteht am Ende ein neuartiges Zwei-Schichten-Regulierungsmodell, bei dem sich rational agierende Plattformbetreiber für die Erlaubnis entscheiden können, die ihnen die größten Vorteile bietet, beziehungsweise die größten Freiheiten – entweder durch die nationalen Regulierungen oder durch die europäischen Vorgaben.

Paradoxer Weise werden dadurch indirekt – obwohl das Anliegen ebenfalls im Zentrum der Verordnung steht – auch die Interessen der Verbraucher geschwächt, also uns Investoren, da kein Minimum-Standard für den Verbraucherschutz in der Europäischen Union etabliert wird.

Im Gegenteil: Die Einführung einer freiwilligen EU-Lizenz könnte Crowdfunding-Plattformen sogar ermöglichen den im Heimatland bereits strengeren Vorschriften auszuweichen und zu umgehen. Mehrere EU-Mitgliedsstaaten besitzen in ihrem nationalen Recht bereits strengere Anforderungen für den Anlegerschutz als dies in dem Vorschlag der Europäischen Kommission vorgesehen ist.

Der Europäische Verbraucherverband BEUC setzt sich daher für eine verbindliche Regulierung ein, die für alle EU-Mitgliedsstaaten Gültigkeit besitzt und dadurch einen Minimum-Standard für den Verbraucherschutz erfüllt.

Außerdem fordert die BEUC einen stärkeren Investorenschutz bei den Maßnahmen innerhalb der Crowdfunding-Regulierung. Dazu gehören unter anderem:

- Eine deutliche Ausweisung und prominente Platzierung der Ausfallquoten von Projekten der Crowdfunding-Plattform

- Die Verschärfung und Verpflichtung eines Wissenstests für Investoren, wonach gewisse Projekte nur sachkundigen Anlegern zur Verfügung stehen

- Verpflichtende Grenzen für maximale Investitionsbeträge

- Mindestanforderungen bei der Due Diligence für Crowdfunding-Plattformen bei der Auswahl von Projekten

- Mindestkapitalanforderungen für Crowdfunding-Plattformen

Wer mehr über die Ansichten der BEUC lesen möchte, findet hier das verlinkte PDF.

Meine persönliche Bewertung der EU Crowdfunding-Regulierung

Die positive Absicht einer einheitlichen Crowdfunding-Regulierung kann man der EU Kommission nicht absprechen. Ein zukunftsfähiger Europäischer Finanzmarkt sollte auf europaweit einheitliche Rahmenbedingungen setzen, um somit die Kosten für FinTechs niedrig und die Innovationskraft hochzuhalten. Doch bei allen sich dadurch bietenden Möglichkeiten, sollte auch der Schutz der Anleger nicht vernachlässigt werden – dieser wird jedoch durch sehr lasche Vorgaben und eine optionale EU-Lizenz für Anbieter – untergraben.

Die Voraussetzung für das Inkrafttreten der vorgeschlagenen Verordnung für die Crowdfunding-Regulierung, ist die Annahme vom Europäischen Parlament und vom EU Rat.

Eine Zusammenarbeit der einflussreichsten Regierungen in der EU könnte diese Reform in die richtige Richtung bringen. Gerade Deutschland kann und sollte dabei eine Schlüsselrolle spielen.

Großbritannien besitzt zwar den etabliertesten Markt für P2P-Kredite und hat über die FCA bereits eine umfassende Regulierung in diesem Bereich eingeführt. Doch durch den Brexit fällt das Vereinigte Königreich als Anführer weg. Die baltischen Staaten sind zwar Vorreiter in vielen Fin-Tech-Bereichen, besitzen allerdings kaum politischen Einfluss. Vor allem Länder wie Deutschland und Frankreich sind jetzt gefragt. Beide Länder besitzen in Europa etablierte Märkte und haben auch ausreichend politischen Einfluss in der Europäischen Kommission, um das Thema in die richtige Bahn zu lenken.

EU Regulierung für Crowdfunding-Plattformen – Das Video

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.