Seit Januar 2019 ist das P2P Portfolio Update ein regelmäßiges Format auf meinem Blog. Hier bekommen Investoren auf monatlicher Basis einen transparenten Einblick zu den Entwicklungen meines persönlichen P2P Kredite Portfolios, inkl. Einnahmen, Performance, Transaktionen und Wertentwicklung.

Außerdem gehe ich auf mögliche Veränderungen oder Anpassungen bei den P2P Kredite Plattformen in meinem Portfolio ein. Ausführliche und themenübergreifende Analysen gibt es hingegen in meinen P2P Kredite Erfahrungen.

Wenn Du neue Informationen immer sofort erhalten willst, dann folge mir auf meinem Telegram-Kanal oder aber meinem WhatsApp-Kanal. Dort gibt es immer unzensierte und zeitnahe Reaktionen, sobald es neue Entwicklungen gibt.

P2P Kredite Portfolio Update 12/2025

So sieht aktuell mein persönliches P2P Kredite Portfolio zum Zeitpunkt Ende November 2025 aus.

Neu im Portfolio: Bondora Go & Grow und Monefit SmartSaver

Ursprünglich bin ich nur von einer kurzfristigen Nutzung ausgegangen. Da sich Bondora Go & Grow (seit Januar 2025) und Monefit SmartSaver (seit Juni 2025) jedoch inzwischen dauerhaft in meinem P2P Portfolio halten, möchte ich die Zahlen nachträglich öffentlich machen und transparent kommunizieren.

Warum waren die Zahlen bislang nicht öffentlich?

Zum einen lag es an der angenommenen Kurzfristigkeit. Ich sah keinen Grund darin ein „Comeback“ zu inszenieren, wenn die Positionen eigentlich nur eine Zwischenlösung sein sollten. Zum anderen wollte ich kein “falsches Vorbild” sein. In der Vergangenheit habe ich mich aus guten Gründen kritisch zu Bondora Go & Grow und Monefit SmartSaver geäußert. Die Vorwürfe rund um die Intransparenz und den Black-Box-Charakter bestehen für mich weiterhin, wenngleich insbesondere Bondora in dieser Hinsicht deutliche Fortschritte gemacht hat.

Aber: Trotz ihrer Schwächen haben beide One-Click-Produkte durchaus ihre Daseinsberechtigung. Sowohl für weniger erfahrene Investoren als auch für Anleger, die kurzfristig und mit Fokus auf Liquidität investieren wollen, kann der Nutzen durchaus gegeben sein. Die Diskrepanz zwischen meiner Risiko-Einschätzung und der tatsächlichen Höhe meiner Investments war jedoch die Lücke, die mir bei einer Veröffentlichung lange Bauchschmerzen bereitet hat.

Wie geht es jetzt weiter?

One-Click Lösungen wie Bondora Go & Grow sind schon seit vielen Jahren ein Teil meiner Reise und meiner Berichterstattung zu P2P Krediten. Allein zwischen Juni 2018 und August 2023 habe ich Go & Grow mehr als fünf Jahre lang als aktiver Investor genutzt.

Am Ende gibt es für mich nur zwei konsequente Wege: Entweder ich streiche Go & Grow vollständig aus meiner historischen Darstellung oder ich veröffentliche auch die aktuellen Zahlen. Im Hinblick auf die von mir angestrebte Transparenz und um keinen blinden Fleck entstehen zu lassen, habe ich mich entschieden meine SmartSaver und meine Go & Grow Positionen ab sofort offen auszuweisen.

Da ich beide Plattformen primär als kurzfristige Liquiditätsreserve nutze und nicht als Bestandteil meiner langfristigen P2P Strategie, plane ich diese Positionen zukünftig separat von meiner regulären Portfolioentwicklung darzustellen.

Einnahmen

Im November 2025 konnte ich 1.618 Euro an Einnahmen durch mein ausstehendes P2P Kredite Portfolio erzielen. Das entspricht somit den historisch betrachtet zweithöchsten Einnahmen, die ich jemals mit meinem P2P Portfolio erzielen konnte.

Go & Grow und SmartSaver haben zusammengerechnet 283 Euro zum Einnahmen-Ergebnis beigetragen. Einen neuen Bestwert, in Bezug auf meine persönlichen Einnahmen bei einzelnen P2P Plattformen, den gab es im Vormonat mit 128 Euro bei Afranga, wovon ca. 41 Euro auf die Stikcredit Bonus Kampagne zurückzuführen sind.

Performance

Die beste Gesamt-Performance in meinem P2P Portfolio, die kommt derzeit mit 15,75% von Nectaro. Der Grund für die überdurchschnittlich gute Rendite ist mein etwas aktiverer Investment-Ansatz, welcher auf die diversen Bonus-Kampagnen ausgelegt ist.

Auf dem zweiten Platz liegt Afranga mit starken 14,73%, dicht gefolgt von Debitum mit 14,32%. Auch Income Marketplace mit 13,13% und meine Mintos Anleihen Investments mit 12,55% besitzen eine mehr als vorzeigbare Gesamtrendite.

Transaktionen

Im Vormonat gab es insgesamt sieben neue Transaktionen in meinem P2P Portfolio.

Einzahlungen: 14.000 Euro

- Nectaro: 10.000 Euro

- Afranga: 4.000 Euro

Auszahlungen: 7.000 Euro

- Bondora Go & Grow: 5.000 Euro

- Crowdpear: 500 Euro

- InSoil Finance: 500 Euro

- Esketit: 500 Euro

- Viainvest: 500 Euro

Insgesamt lag das Netto Ein- und Auszahlungsverhältnis im Vormonat bei plus 7.000 Euro.

P2P Portfolio

Der Wert meines ausstehenden P2P Kredite Portfolios, der hat sich im November 2025 von 193.628 Euro auf 202.267 Euro erhöht. Meine eher langfristig ausgerichteten P2P Positionen machen dabei 154.316 Euro aus (Anstieg von 13.356 Euro zum Vormonat), meine eher auf Kurzfristigkeit und Liquidität ausgelegten P2P Positionen liegen hingegen bei 47.951 Euro (Rückgang von 4.717 Euro zum Vormonat).

P2P Kredite News

Nachfolgend gibt es eine Zusammenfassung der wichtigsten Neuigkeiten und Entwicklungen aus dem P2P Kredite Umfeld. Wie immer liegt der Fokus hierbei auf den P2P Plattformen in meinem persönlichen Portfolio. Details zu aktuellen Kreditgeber-Entwicklungen gibt es auf dieser Seite.

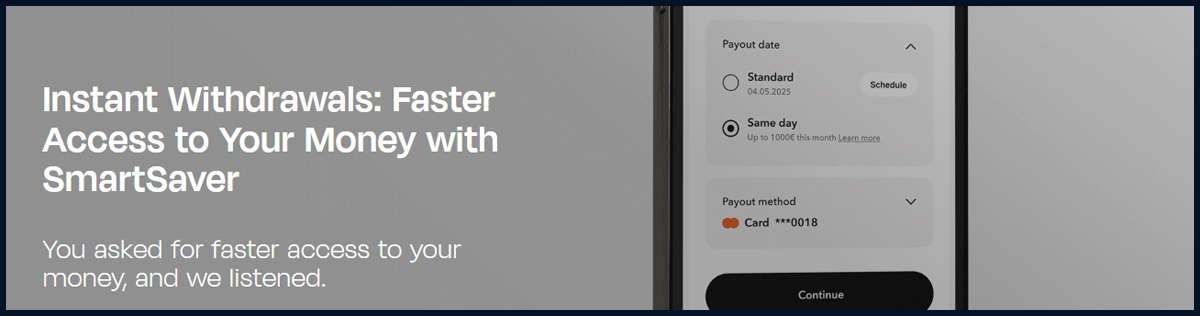

Monefit SmartSaver: Sofortige Auszahlungen und Geplante Auszahlungen

Monefit SmartSaver hat zwei neue Produkt-Updates eingeführt, bei der Investoren sofort auf ihr Geld zugreifen oder Auszahlungen im Voraus planen können.

- Sofortige Auszahlungen: Investoren können ab jetzt bis zu 1.000 Euro pro Kalendermonat sofort vom SmartSaver Hauptkonto abheben. Für Beträge über 1.000 Euro pro Monat gilt weiterhin eine Bearbeitungszeit von bis zu 10 Werktagen.

- Geplante Auszahlungen: Investoren können ab jetzt auch Auszahlungen bis zu 365 Tage im Voraus planen. Sowohl einmalige als auch wiederkehrende Auszahlungen können dadurch vorbereitet werden.

Persönliche Meinung: Monefit wird liquider. Ein gute Entwicklung für die Plattform und seine Investoren. Sollten die Mechanismen passen, könnte perspektivisch durchaus eine Erhöhung des 1.000 Euro Limits pro Monat in Aussicht stehen.

Mintos: Einführung von “High-Yield Bonds-Portfolios”

Mit den automatisierten „High-Yield Bonds-Portfolios“ hat Mintos in dieser Woche eine Erweiterung des bestehenden Anleihen-Angebots kommuniziert. Die Idee ist relativ einfach: Statt einzelne Anleihen auszuwählen erstellt Mintos ein breite Palette mit mindestens 20 unterschiedlichen High-Yield-Anleihen aus verschiedenen Branchen.

Die Vorteile für Investoren: Breitere Diversifikation, planbare und regelmäßigere Einkünfte, sowie eine tägliche Auszahlungsfunktion (Liquidität in Abhängigkeit von Marktbedingungen). Der Mindestanlagebetrag soll bei 50 Euro liegen. Bis Ende 2025 sind die Anleihen-Portfolios noch kostenfrei, ab 2026 fällt eine jährliche Verwaltungsgebühr von 0,39% an.

Persönliche Meinung: Der Versuch der „High-Yield Bonds-Portfolios“ erinnert stark an die Einführung von Mintos Invest & Access aus dem Jahr 2019, wo man eine Alternative zu Bondora Go & Grow etablieren wollte. Zumindest sind die drei dahinterliegenden Ziele fast identisch: Umsatzsteigerung, Einbindung weniger populärer Angebote und vermeintlich mehr Liquidität für Investoren. Für einen bestimmten Pool an Investoren kann dieses Angebot durchaus funktionieren. Persönlich würde ich aber eher auf die eigene Recherche setzen und Qualität statt Quantität bevorzugen.

In eine ähnliche Richtung denken auch die meisten Investoren in der Community auf Telegram. Zwei Drittel gaben an, dass das High-Yield Bonds-Portfolio nicht interessant sei. 28% wollen zunächst erstmal abwarten, während 6% der Investoren bereit sind sofort das neue Produkt zu nutzen.

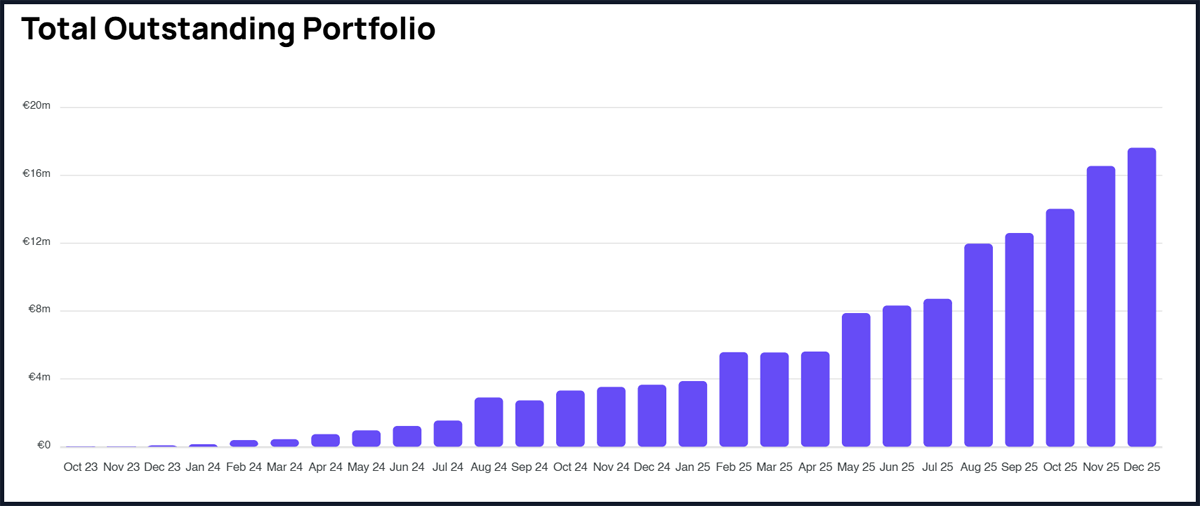

Nectaro feiert zweiten Geburtstag: Bis zu 3% Cashback!

Ein Portfolio von 17+ Mio. Euro und mehr als 10.000 registrierte Investoren. Keine Frage, die lettische Plattform Nectaro hat ein starkes zweites Jahr hingelegt. Zur Belohnung gibt es für Investoren nun die nächste Cashback-Kampagne, bei der bis zu 3% dazuverdient werden können.

Die Berechnung vom Cashback-Bonus erfolgt dabei in Abhängigkeit vom Portfolio-Wachstum zwischen dem 23. November und dem 22. Dezember. Der max. Bonus liegt hingegen bei 1.000 Euro und die Auszahlung vom Cashback soll am 15. Januar 2026 erfolgen.

Persönliche Meinung: Nachdem einige Monate auf eine neue Kampagne dieser Art gewartet werden musste, habe ich im Vormonat weitere 10.000 Euro neu auf Nectaro eingezahlt. Im Fokus stehen dabei die rumänischen Kredite, die ich hauptsächlich über manuelle Investments einsammeln konnte. Damit sollte mir im ersten Monat des kommenden Jahres ein Bonus von über 250 Euro winken, bevor ich das Portfolio anschließend wieder um einige tausend Euro reduzieren werde.

Stikcredit Cashback Promo: 4.000 Euro investiert!

Eine weitere Cashback-Aktion habe ich im Vormonat bei Afranga mitgenommen. Im Rahmen einer Black Friday Aktion gab es zwei Wochen lang die Möglichkeit in die Kredite des bulgarischen Kreditgebers Stikcredit zu investieren und sich nochmal einen 1% Cashback zu sichern.

Dadurch sind im Vormonat knapp 41 Euro an Bonus-Zahlungen zusammengekommen.

Um das richtig einzuordnen: Cashback-Kampagnen sind für mich persönlich nur dann sinnvoll, wenn ich ohnehin plane mein Investment beim einen oder anderen Kreditgeber auszubauen. Cashback isoliert betrachtet kann zwar immer ein guter Anreiz, sollte aber niemals die notwendige Bedingung für ein Investment sein.

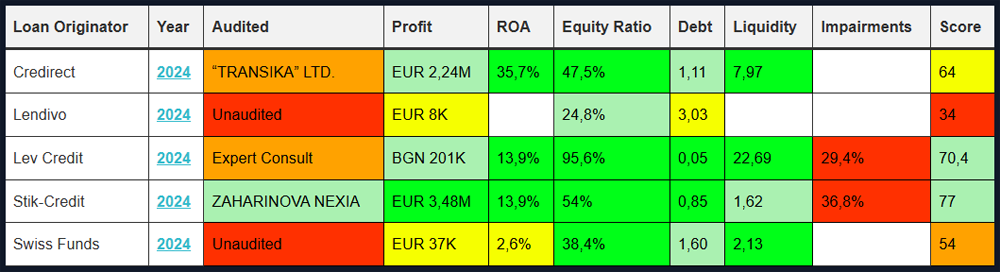

Persönliche Meinung: Mit einem Gesamtscore von 77 Punkten ist Stikcredit der finanziell für mich am besten bewerte Kreditgeber auf Afranga. Insofern war die Kampagne für mich eine schöne und lohnenswerte Aktion, um parallel auch mein Portfolio auf Afranga in den fünfstelligen Bereich zu übertragen.

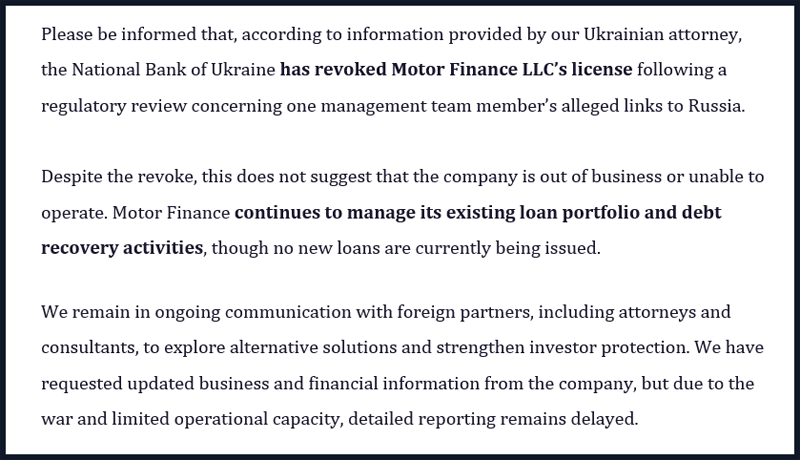

Debitum Update zu ausgefallenen UA-Krediten

Debitum hat kommuniziert, dass dem ukrainischen Kreditgeber Motor Finance LLC die Lizenz von der Nationalbank der Ukraine entzogen worden ist. Grund dafür sei eine behördliche Überprüfung im Zusammenhang mit den angeblichen Russland-Verbindungen eines Mitglieds des Management-Teams gewesen.

Dass bedeutet, dass mit der Widerrufung der Lizenz derzeit keine neuen Kredite ausgegeben werden können. Die operativen Geschäftstätigkeiten sollen jedoch weiterhin fortgesetzt werden, sprich die Verwaltung des bestehenden Kreditportfolios als auch die laufenden Inkassotätigkeiten.

Persönliche Meinung: Zu recht fragen sich die betroffenen Investoren, inklusive meiner Wenigkeit, wie es jetzt mit den Rückzahlungen an die Investoren weitergehen soll? Nach meinen letzten Informationen soll ein potenzieller Käufer wohl weiterhin an Bord sein. Vielleicht könnte demnächst auch mit einem Angebot zum Abkauf der offenen Verbindlichkeiten gerechnet werden.

Die Hauptprobleme: Die Abwertung der lokalen Währung frisst zunehmend die Gewinne auf, das Kriegsrecht schränkt die Optionen ein und die rechtliche Abstimmung (u.a. AML) soll wohl ebenfalls ein “Albtraum” sein. Investoren müssen also weiterhin Geduld mitbringen.

Esketit will Irland-Portfolios vorzeitig ablösen!

Nach dem Standortwechsel von Irland nach Kroatien – und den damit einhergehenden Liquiditätsproblemen bei den Investoren – hat Esketit nun reagiert und eine erste Maßnahme zur Auflösung der Situation verkündet.

Demnach bereite man derzeit eine gestaffelte Initiative vor, die eine kontrollierte Liquidität einführen und die einen schrittweisen Abbau des Esketit-Irland-Portfolios ermöglichen soll. Im Rahmen dieses Plans beabsichtigt Esketit, bis März 2026, bis zu 30% der ausstehenden Forderungen aus den Esketit-Irland-Portfolios entweder zurückzuzahlen oder zurückzukaufen.

Die Zinskonditionen aller bestehenden Forderungsvereinbarungen von „Esketit Irland“ sollen dabei unverändert bleiben. Die Zinsen werden also weiterhin gemäß den ursprünglichen Verträgen ausgezahlt.

Persönliche Meinung: Ein guter und wichtiger Schritt seitens Esketit. Sieht man sich die Entwicklung beim finanzierten Kreditvolumen an, dann scheint die Reaktion wohl stark im Hinblick auf Schadensbegrenzung motiviert gewesen zu sein. Das Kind ist schon lange in den Brunnen gefallen und das Vertrauen vieler Investoren scheint nachhaltig beschädigt worden zu sein.

Es wird spannend zu beobachten sein, ob und wenn ja, wie es Esketit in 2026 schaffen wird die Kurve zu bekommen. Persönlich bin ich weiterhin im Auszahlungsmodus (500 Euro im November) und plane vorerst keine neuen Reinvestitionen mehr vorzunehmen.

Video: P2P Portfolio Update 12/2025

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.