Seit Januar 2019 ist das P2P Portfolio Update ein regelmäßiges Format auf meinem Blog. Hier bekommen Investoren auf monatlicher Basis einen transparenten Einblick zu den Entwicklungen meines persönlichen P2P Kredite Portfolios, inkl. Einnahmen, Performance, Transaktionen und Wertentwicklung.

Außerdem gehe ich auf mögliche Veränderungen oder Anpassungen bei den P2P Kredite Plattformen in meinem Portfolio ein. Ausführliche und themenübergreifende Analysen gibt es hingegen in meinen P2P Kredite Erfahrungen.

Wenn Du neue Informationen immer sofort erhalten willst, dann folge mir auf meinem Telegram-Kanal oder aber meinem WhatsApp-Kanal. Dort gibt es immer unzensierte und zeitnahe Reaktionen, sobald es neue Entwicklungen gibt.

P2P Kredite Portfolio Update 11/2025

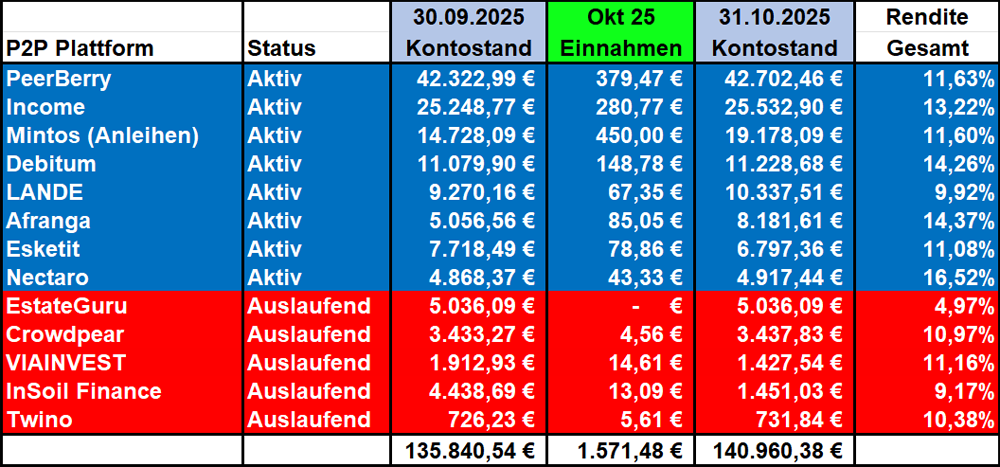

So sieht aktuell mein persönliches P2P Kredite Portfolio zum Zeitpunkt Ende Oktober 2025 aus.

Einnahmen

Im Oktober 2025 konnte ich 1.571 Euro an Einnahmen durch mein ausstehendes P2P Kredite Portfolio erzielen. Das entspricht somit den mit Abstand höchsten Einnahmen, die ich jemals mit meinem P2P Portfolio erzielen konnte. Zum Vergleich: Meine zweithöchsten Einnahmen lagen bei 1.201 Euro (März 2025).

Die hohen Einnahmen sind stark auf die Ergebnisse vereinzeltes Plattformen zurückzuführen. Hierzu zählen in erster Linie meine 450 Euro auf Mintos, die ich durch meine Anleihen-Investments erzielen konnte. Hierbei sind 330 Euro auf die Anleihe der Iute-Gruppe zurückzuführen und 120 Euro auf die Anleihe von Mintos selbst, wo ich somit meine erste Rückzahlung der Plattform erhalten habe.

Auch bei PeerBerry konnte ich mit knapp 380 einen neuen Bestwert feiern, ebenso wie bei Afranga mit 85 Euro. Ohne die Berücksichtigung von Bonus-Zahlungen wären zudem auch meine 149 Euro bei Debitum ein neuer Bestwert bei den Einnahmen.

Performance

Die beste Gesamt-Performance in meinem P2P Portfolio, die kommt derzeit mit 16,52% von Nectaro. Der Grund für die überdurchschnittlich gute Rendite ist mein etwas aktiverer Investment-Ansatz, welcher auf die diversen Bonus-Kampagnen ausgelegt ist.

Auf dem zweiten Platz liegt Afranga mit starken 14,37%, dicht gefolgt von Debitum mit 14,26%. Auch bei Income Marketplace konnte sich die Gesamtrendite minimal verbessern, die jetzt bei stabilen 13,22% liegt. Auf dem abgeschlagenen letzten Platz liegt hingegen Estateguru mit 4,91%.

Transaktionen

Im Vormonat gab es insgesamt sechs neue Transaktionen in meinem P2P Portfolio.

Mintos (Anleihen): Beflügelt durch meine Rekordeinnahmen im Vormonat und eine Gesamtrendite von stabilen 11,60% nach 14 Monaten, habe ich mich auf der Suche nach neuen Investments wieder etwas länger auf dem Anleihen-Markt von Mintos umgesehen und bin dabei auch fündig geworden.

Meine Wahl fiel hierbei auf den mexikanischen Kreditgeber Credifiel, der zu den am besten bewerteten Fintech-Unternehmen in meinem Kreditgeber-Vergleich gehört. Die Konditionen: Drei Jahre Laufzeit bei 8% fix + 3 Monate Euribor. Damit sollte ich wahrscheinlich bei ca. 10% Rendite rauskommen. Ein aus meiner Sicht vertretbarer Deal, in Anbetracht der finanziellen Stabilität des Emittenten.

Meine Anleihen-Investments auf Mintos steigen somit auf knapp 20.000 Euro an, was der drittgrößten Position in meinen P2P Portfolio entspricht.

Afranga: Bei Afranga sind im Vormonat 3.000 Euro eingezahlt und in die Kredite von Stik Credit investiert worden. Eine Hälfte wurde dabei 24 Monate lang gebunden (bei 12% Verzinsung), die andere Hälfte für 36 Monate (bei 13% Verzinsung). Knapp 54 Euro an Rückzahlungen sind zudem bei Credirect gelandet (12 Monate Laufzeit, 9% Verzinsung), wo ich meine Position bei besseren Konditionen auch noch weiter ausbauen würde.

LANDE: Wie schon im Vormonat sind auch im Oktober wieder 1.000 Euro bei LANDE eingezahlt und investiert worden. Damit habe ich mein plattform-spezifisches Jahresziel erreicht und meinen Portfoliowert in den fünfstelligen Bereich transportiert. Nach knapp vier Jahren auf der lettischen Agrar-Plattform bin ich mit meiner Gesamt-Performance von knapp 10% sehr zufrieden. Sofern die Portfolio-Qualität stabil bleibt wird LANDE weiterhin ein fester Eckpfeiler in meiner besicherten Kredit-Sparte bleiben.

InSoil Finance: Die Beweggründe für meinen Exit bei InSoil Finance (ehemals HeavyFinance) habe ich bereits vor einigen Monaten kommuniziert. Um den Prozess etwas zu beschleunigen habe ich die Kredite im Vormonat zum Face-Value auf den Sekundärmarkt gestellt, wobei mir ein Großteil der Kredite tatsächlich abgekauft worden ist. Liquidität und Interesse scheint also vorhanden zu sein. Gut für den Käufer und gut für mich. In der Konsequenz konnte ich somit 3.000 Euro von der litauischen Agrar-Plattform abziehen.

Esketit: Das Chaos bei Esketit ist sicherlich das größte Thema im Vormonat gewesen. Durch die Umstellung des Geschäftssitzes nach Kroatien werden nun viele Investoren der Liquidität beraubt, die seinerzeit in Irland noch galt. Kein guter Stil und sicherlich eine Entwicklung, die nicht toleriert werden sollte. Unter diesen Umständen kann ich mich fast schon glücklich schätzen, schließlich konnte ich vor dem Wechsel noch 7.000 Euro an Krediten über den Zweitmarkt liquidieren. Im Oktober sind nun weitere 1.000 Euro, jedoch durch Kreditrückzahlungen, hinzugekommen.

Die aktuelle Situation rund um Esketit lässt durchaus die Frage offen, ob hier weiter investiert werden sollte. Denn nicht nur die Herangehensweise des wechselnden Geschäftssitzes wirkte ziemlich link, bezogen auf die dadurch entstehenden Nachteile für die Investoren, auch die Kommunikation ist diesbezüglich äußerst mangelhaft und zeugt von wenig Selbsteinsicht und Selbstkritik.

Die Frage nach der mehrfach angedeuteten Regulierung, welche durch die Entscheidung pro Kroatien konterkariert wird, steht ebenfalls im Raum. Fakt ist, dass die Gesellschafterüberschneidungen zwischen Plattform und Kreditgebern weiterhin vorhanden sind, was somit folglich als eine Regulierungs-Hürde im Weg steht. Ich werde die Situation noch etwas abwarten und ggf. zum neuen Jahr hin eine Entscheidung über mein weiteres Vorgehen kommunizieren.

Viainvest: Auch zu Viainvest habe ich die Beweggründe für meinen Exit im vorletzten Portfolio-Update kommuniziert. Nachdem mittlerweile etwas Geld zurückgezahlt worden ist, sind im Oktober 500 Euro abgezogen worden.

P2P Portfolio

Der Wert meines ausstehenden P2P Kredite Portfolios, der hat sich im Oktober 2025 von 135.841 Euro auf 140.960 Euro erhöht. Der große Rücksetzer vom Vormonat ist somit fast wieder ausgeglichen. Mein P2P Portfolio wird sich bis Ende des Jahres voraussichtlich zwischen 140K und 150K einpendeln.

Video: P2P Portfolio Update 11/2025

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.