Seit Januar 2019 ist das P2P Portfolio Update ein regelmäßiges Format auf meinem Blog. Hier bekommen Investoren auf monatlicher Basis einen transparenten Einblick zu den Entwicklungen meines persönlichen P2P Kredite Portfolios, inkl. Einnahmen, Performance, Transaktionen und Wertentwicklung.

Außerdem gehe ich auf mögliche Veränderungen oder Anpassungen bei den P2P Kredite Plattformen in meinem Portfolio ein. Ausführliche und themenübergreifende Analysen gibt es hingegen in meinen P2P Kredite Erfahrungen.

Wenn Du neue Informationen immer sofort erhalten willst, dann folge mir auf meinem Telegram-Kanal oder aber meinem WhatsApp-Kanal. Dort gibt es immer unzensierte und zeitnahe Reaktionen, sobald es neue Entwicklungen gibt.

P2P Kredite Portfolio Update 09/2025

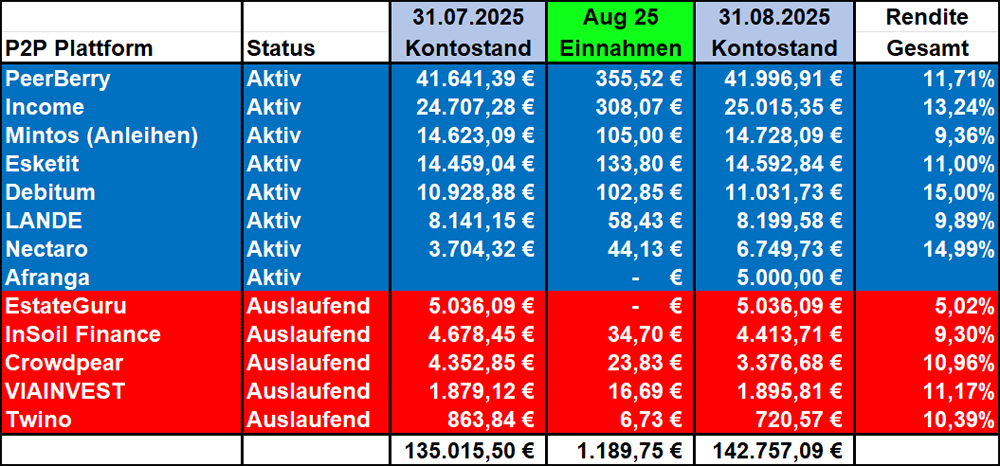

So sieht aktuell mein persönliches P2P Kredite Portfolio zum Zeitpunkt Ende August 2025 aus.

Einnahmen

Im August 2025 konnte ich 1.190 Euro an Einnahmen durch mein ausstehendes P2P Kredite Portfolio erzielen. Das entspricht somit dem drittbesten Jahresergebnis und dem sechsten Monat in Serie mit vierstelligen Einnahmen. Die Marke von 1.000 Euro scheint sich demnach nachhaltig etabliert zu haben.

Ein neuen Bestwert, in Bezug auf meine persönlichen Einnahmen bei einzelnen P2P Plattformen, den gab es im Vormonat bei Income Marketplace mit 308 Euro.

Performance

Die beste Gesamt-Performance in meinem P2P Portfolio, die kommt derzeit mit glatten 15,00% von Debitum, gefolgt von Nectaro mit 14,99% und Income Marketplace mit 13,24%. Die rote Laterne in der Performance-Tabelle, die liegt weiterhin bei Estateguru mit 5,02%.

Transaktionen

Im Vormonat gab es insgesamt fünf neue Transaktionen in meinem P2P Portfolio.

Afranga: Nach Nectaro ist Afranga die zweite neue P2P Plattform, die dieses Jahr in mein Portfolio aufgenommen worden ist. Anfänglich hatte ich 3.000 Euro in die Kredite der Stik-Credit Gruppe investiert. Nachdem die Bonus-Kampagne mit bis zu 16% veröffentlich worden ist, habe ich nochmal weitere 2.000 Euro nachgelegt. In beiden Fällen habe ich mich für Laufzeiten von 24 Monaten entschieden.

Nectaro: Bei Nectaro verfolge ich weiterhin einen aktiveren Investment-Ansatz. Nachdem in den letzten Monaten fleißig Geld abgezogen worden ist, sind nun, im Rahmen der “August Accelerate” Kampagne, wieder 3.000 Euro eingezahlt worden. Die Belohnung sind somit knapp 60 Euro, die mir im Verlauf des Septembers gutgeschrieben werden.

Crowdpear: Bei Crowdpear gab es im Vormonat leider kaum Kredite, die meinen Investitionskriterien entsprochen haben. Entsprechend wurden weitere 1.000 Euro abgezogen. Zudem habe ich nun auch die Entscheidung getroffen mein Investment auf der Plattform auslaufen zu lassen.

InSoil Finance: Auch bei InSoil Finance (ehemals HeavyFinance) habe ich erstmalig 300 Euro an zurückgezahlten Geldern auszahlen lassen. Die Ergebnisse zum Thema Green Loans lassen weiterhin auf sich warten.

Twino: Mein Exit bei Twino steht schon seit einiger Zeit fest. Im August konnte ich weitere 150 Euro an zurückgezahlten Geldern aus Russland abziehen.

P2P Portfolio

Der Wert meines ausstehenden P2P Kredite Portfolios, der hat sich im August 2025 von 135.015 Euro auf 142.757 Euro erhöht. Tendenziell gehe ich davon aus, dass sich dieser Wert bis Ende des Jahres irgendwo zwischen 140K und 150K einpendeln wird.

Fünfstellig oder Exit!

In den letzten Wochen habe ich viel über die Aufstellung und die zukünftige Entwicklung meines P2P Portfolios nachgedacht.

- Was sind für mich harte Ausschlusskriterien bei der Plattform-Auswahl? Und wie stringend setze ich diese in der Realität auch um?

- Welchen Portfoliowert sollten meine P2P Plattformen mindestens besitzen, damit sich der aktive Aufwand auch lohnt?

- Wie viele Plattformen kann und will ich parallel bespielen, um ausreichend diversifiziert zu sein?

Die Wahrheit ist: In der Realität ist dieses Thema eigentlich noch deutlich komplexer. Vielleicht bietet das Thema die Gelegenheit in Zukunft mal einen eigenständigen Artikel dazu zu veröffentlichen. Eine Art Playbook oder Regelwerk für meine Investitionskriterien.

Vorab sind hier vier Schlussfolgerungen, welche wiederum zum Exit bei drei bestehenden Plattformen in meinem Portfolio geführt haben.

- Rückbesinnung auf mehr Qualität und weniger Quantität. Als Verfechter der Plattform-Konzentration ist mein Portfolio in den letzten Jahren etwas zu breit geworden. Teilweise war das bedingt durch den absoluten Anstieg meines Portfolios, teilweise durch mein Interesse neuen Plattformen eine Chance zu geben.

- Um den aktiven Plattform-Aufwand zu rechtfertigen soll der Portfoliowert pro Plattform bei mindestens 10.000 Euro liegen. Diese Grenze muss nicht sofort überschritten werden, jedoch sollte die Marke perspektivisch erreichbar sein. Hierbei denke ich an 12, beziehunsgweise maximal 24 Monate.

- Vor drei Jahren habe ich mein estnisches Gewerbe in Betrieb genommen. Seitdem habe ich versucht alle meine persönlichen P2P Investments auf dieses Unternehmen zu übertragen. Auch dieser Umstand ist für mich eine zwingende Voraussetzung, die ich in der Vergangenheit nicht stringent eingehalten habe.

- Besicherte Kredite haben definitiv ihre Daseinsberechtigung. Allerdings ist der Aufwand sowohl in der Due Diligence (investorenseitig) als auch beim Thema Rückgewinnungen (plattformseitig) überproportional hoch im Vergleich zur Analyse von Kreditgebern, die im unbesicherten Konsumkredite-Segment unterwegs sind und die über eine solide Finanzposition problemlos die Einhaltung einer Rückkaufgarantie gewährleisten können.

Es gibt noch zwei bis drei weitere Punkte, die ich an dieser Stelle auflisten könnte. Für den Moment werde ich es bei diesen vier Kriterien belassen. Nachfolgend eine kurze Erklärung, warum die drei nachfolgenden Plattformen mein Portfolio verlassen werden.

InSoil Finance

Hier sind meine Probleme mit InSoil Finance:

- Das Thema “Green Loans” hängt nun schon seit Jahren in der Warteschleife. Die ersten Gutschriften für die Emissionszertifikate sind für Q1/2024(!) angekündigt worden. Ob es an der Zertifizierungsstelle Verra oder dem lieben Gott im Himmel scheitert, die Erklärungen sind mir mittlerweile egal. InSoil Finance verspricht mehr als am Ende des Tages geliefert wird. Nur von Marketing allein kann eine Plattform nicht leben.

- Drei meiner 45 Agrar-Kredite sind ausgefallen. Sieht man sich die Statistiken des Gesamt-Portfolios an, dann bin ich hierbei noch relativ gut weggekommen. Mein Fokus auf die litauischen Kredite scheint sich demnach ausgezahlt zu haben. Dennoch zeigt die bisherige Rückgewinnungs-Performance der Plattform, dass die Hoffnung nicht all zu Hoch angesetzt werden sollte.

- Meine Gesamt-Performance liegt nach über zwei Jahren bei 9,3%. Noch im Rahmen, allerdings ein Schnaps zu wenig für meinen persönlichen Anspruch.

- Auch das erwähnte Thema der Besicherung spielt hierbei mit rein. Weil ich mir perspektivisch kein fünfstelliges Portfolio vorstellen kann, wird es Zeit von InSoil Finance Abschied zu nehmen

Crowdpear

Hier sind meine Gedanken zu Crowdpear: Das PeerBerry Spin-Off hat gut und vorsichtig gestartet. Allerdings scheint man auch nach zweieinhalb Jahren nicht über diesen Status hinauszukommen. Das Kreditangebot bleibt überschaubar und zudem dreht die Plattform bereits jetzt schon massiv an der Zinsschraube, was im Gesamtbild einfach nicht attraktiv genug ist. Zwar können günstigere Konditionen mehr Wettbewerbsfähigkeit im Markt bedeuten, den Beweis eines größeren Pools an Kreditnehmern und Kreditangeboten ist Crowdpear allerdings bis heute schuldig geblieben.

Unter diesen Umständen ist mein Portfolio im letzten Jahr nur noch stagniert und die anvisierten 10.000 Euro sind zunehmend in weite Ferne gerückt. Hinzu kommt die Problematik der besicherten Kredite, wobei Crowdpear das Risiko Management deutlich besser als InSoil im Griff zu haben scheint.

Die Gesamt-Performance ist mit knapp 11% nach über zwei Jahren sehr zufriedenstellend. Aber der manuelle Aufwand für die aktive Verwaltung eines 3.000 Euro Portfolios ist es aus meiner Sicht nicht wert.

Viainvest

Bei Viainvest fällt mir der Abschied – zugegebenermaßen – am schwierigsten. Zum einen, weil es seit April 2019 die aktuell am längsten etablierte Plattform in meinem Portfolio ist, zum anderen, weil ich jedes Jahr zuverlässig eine zweistellige Rendite einfahren konnte. Warum also der Exit?

Viainvest ist leider die einzige Plattform in meinem Portfolio, bei der nur ausgewählte Unternehmen investieren dürfen. Die Beschränkungen richten sich dabei nach dem Ort des Unternehemenssitzes als auch nach der angedachten Investitionsbereitschaft. Diese Zugangsvoraussetzungen gibt es in dieser Form nur bei Viainvest. Alle anderen in Lettland ansässigen und dort regulierten P2P Plattformen sind hierbei deutlich offener und zugänglicher.

In den letzten zwei Jahren bestand meine Hoffnung darin, dass sich dieses Blatt nochmal wenden würde. Um meine “Serie” bei Viainvest aufrecht zu erhalten, habe ich daher nur ein kleines Investment von ca. 2.000 Euro verwaltet. Deutlich zu wenig für eine Plattform, die ich ebenfalls gerne im fünfstelligen Bereich sehen würde.

Mittlerweile habe ich mich damit abgefunden, dass es diesbezüglich wohl bis auf absehbare Zeit keine Lösung geben wird. Schade, aber so soll es wohl sein. Meine Meinung zu Viainvest bleibt davon selbstredend unberührt.

P2P Kreditgeber News

Statt Plattform-News gibt es in diesem Monat ausnahmsweise “Kreditgeber News”. Hier sind alle wichtigen Informationen zu neuen Kreditgebern und dem Reporting aktueller Geschäftszahlen.

Ibancar mit Geschäftszahlen für 2024!

Der spanische Kreditgeber Ibancar hat die Geschäftszahlen für 2024 veröffentlicht. Hier sind die aus meiner Sicht wichtigsten Ergebnisse, inkl. persönlicher Einschätzung.

Wachstum: Die Bilanzsumme hat sich mit 17,6 Mio. Euro fast verdoppelt (2023: 9,9 Mio. Euro), der Umsatz konnte um 30% auf 7,8 Mio. Euro gesteigert werden und auch der Gewinn hat sich mit 462K Euro leicht verbessert (Vorjahr: 407K Euro).

Kreditportfolio: Ist von 7,2 Mio. Euro auf 13,1 Mio. Euro angewachsen und hat somit ein deutliches Wachstum verzeichnet. Gleichzeitig mussten 840K Euro an Wertberichtigungen (ECL) gebildet werden und es wurden zusätzlich ca. 465K Euro abgeschrieben.

Verschuldung: Die langfristigen Verbindlichkeiten sind von 6,8 Mio. Euro auf 13,2 Mio. Euro angestiegen. Das primär durch Fremdkapital angetriebene Wachstum erfolgte in erster Linie durch P2P Plattformen wie Income (4,5 Mio. Euro in den letzten 9 Monaten). Die Eigenkapitalquote ist auf unter 10% zurückgegangen, der Verschuldungsgrad auf 9,08 angestiegen. Ausbaufähig!

Intragruppale Transaktionen: 6,3 Mio. Euro an Krediten wurden an konzerninterne Gesellschaft (Ibancar Debtco Spain S.L.) verkauft. Klassische Risikoverschiebung. Könnte der Risikosteuerung dienen oder aber Bilanzkosmetik sein. In jedem Fall weniger Transparenz bezüglich tatsächlicher Kreditqualität.

Fazit: Ibancar hat 2024 erfolgreich expandiert, Umsatz und Gewinn gesteigert und das Kreditgeschäft stark ausgebaut. Gleichzeitig basiert dieses Wachstum auf einer deutlich erhöhten Fremdfinanzierung über P2P Plattformen, bei vergleichsweise schwacher Eigenkapitalbasis. Das Risikomanagement (Wertberichtigungen, Abschreibungen) scheint noch im Rahmen, sollte aber in den kommenden Jahren genau beobachtet werden.

Simpleros: Neuer Kreditgeber auf Income Marketplace!

Mit dem spanischen Unternehmen Simpleros hat Income Marketplace den zweiten neuen Kreditgeber in diesem Jahr hinzugefügt. Das Unternehmen bringt dabei ein durchaus spannendes Profil mit, welches sowohl Liquidität als auch wettbewerbsfähige Verzinsungen beinhaltet. Lohnt es sich also zu investieren?

Simpleros wurde 2020 in Spanien gegründet. Das Unternehmen bietet im Heimatmarkt kurzfristig-laufende Konsumkredite von bis zu 30 Tagen als auch Ratenkredite von bis zu 90 Tagen an. Die ersten Kredite wurden auf Income mit Verzinsungen von 13,2% angeboten.

Auch die Finanzkennzahlen sehen sehr ordentlich aus. So konnte man die letzten drei Jahre profitabel wirtschaften und auch die Bilanz zeigt keine negativen Auffälligkeiten. Zu beachten gilt, dass die Zahlen von keinem unabhängigen Prüfer veröffentlicht worden sind. Hierzu plant Income jedoch entsprechende Dokumente zur Verfügung zu stellen, welche die Finanzen verifizieren.

Meine Meinung: Simpleros ist eine spannende Alternative, welche die oft gewünschte Liquidität auf den Marktplatz zurückbringt. Dennoch sollte man (vorerst) nicht zu viel erwarten, da der Kreditgeber noch verhältnismäßig klein ist. Laut dem CEO wird das monatliche Volumen zu Beginn bei ca. 200.000 Euro liegen. Sollten die Geschäftszahlen durch einen Auditor bestätigt werden, bietet sich Simpleros durchaus als Beimischung für das Portfolio auf Income an.

Credirect: Dritter Afranga Kreditgeber aus Bulgarien!

Nach Stik-Credit und Lendivo gibt es nun mit Credirect bereits den dritten bulgarischen Kreditgeber auf dem Afranga Marktplatz. Lohnt es sich zu investieren?

Credirect wurde 2017 gegründet und gehört zur internationalen Finanzgruppe MV Finance LTD. Der Kreditgeber bietet Kurzzeitkredite (Payday Loans) von bis zu 700 Euro sowie Ratenkredite von bis zu 5.100 Euro an. Auf Afranga werden die Kredite mit durchschnittlich 11% Verzinsung angeboten.

Dem Vernehmen nach besitzt man derzeit ein aktives Kreditportfolio von ca. 5,8 Mio. Euro.

Finanziell gesehen ist man in den letzten beiden Jahren profitabel gewesen. 2,2 Mio. Euro Gewinn in 2024 und 214K Euro in 2023. Kennzahlen wie Eigenkapitalquote (47,5%), Liquiditätsgrad (7,97) und Verschuldungsgrad (1,11) sehen alle sehr gut aus.

Schaut man sich die finanziellen Kennzahlen isoliert an, dann ist Credirect für mich der „zweitbeste“ Kreditgeber nach Stik-Credit.

Einzig die hohen Wertberichtigungen machen mir etwas Sorgen, da diese in den letzten beiden Jahren stets bei über 60% vom Umsatz gelegen haben. Mehr als die Hälfte der Erträge wird also sofort durch erwartete oder tatsächliche Ausfälle aufgezehrt.

Video: P2P Portfolio Update 09/2025

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.