Con una historia que se remonta hasta el año 2015, más de 60.000 clientes registrados y un volumen de préstamos financiados de más de 1.000 M€, Twino es uno de los pesos pesados entre las plataformas P2P europeas. Sin embargo, el desarrollo de la plataforma, gestionada desde la sombra por la empresa matriz SIA Twino, ha sido de todo menos simple desde que se fundó.

Desde el punto de vista financiero, la plataforma tuvo que recuperarse durante un largo tiempo de su fallida estrategia de expansión. Tras volver a aguas tranquilas en el año 2021, los problemas empezaron a acumularse de nuevo en 2022.

En esta opinión sobre Twino comprenderás mejor el perfil actual de riesgo-recompensa de la plataforma y en qué circunstancias Twino podría ser una buena inclusión en tu cartera P2P.

Toda la información incluida en estas opiniones sobre Twino se basa en mi propia experiencia personal con la plataforma durante los últimos años. Por favor, antes de invertir en cualquier plataforma, asegúrate de hacer tus propias investigaciones.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Twino

Antes de empezar, aquí tienes un breve resumen con la información más importante sobre Twino.

| Fundada / Puesta en Marcha: | Agosto de 2015 |

| Nombre Legal: | AS TWINO Investments (ENLACE) |

| Sede Central: | Riga, Letonia |

| Regulado: | Sí (Comisión del Mercado Financiero y de Capitales) |

| CEO: | Helvijs Henšelis (Noviembre 2022) |

| Activos Gestionados: | 35+ M€ |

| Número de Inversores: | 61.000+ |

| Rentabilidad Prevista: | 11% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra |

| Bono: | 20 € |

Acerca de Twino

Twino es una plataforma P2P de Letonia, que se lanzó en agosto de 2015, en la que los inversores pueden financiar una gran variedad de préstamos de consumo internacionales y a corto plazo, obteniendo una rentabilidad de hasta el 12%.

Twino es una plataforma P2P de Letonia, que se lanzó en agosto de 2015, en la que los inversores pueden financiar una gran variedad de préstamos de consumo internacionales y a corto plazo, obteniendo una rentabilidad de hasta el 12%.

La plataforma P2P está respaldada por el grupo matriz SIA TWINO, fundado en el año 2009, el cual es uno de los mayores prestamistas no bancarios de Europa continental. En octubre de 2019, el grupo alcanzó el hito de 1.000 M€ en préstamos financiados. En mayo de 2022, este umbral de financiación también se alcanzó en la plataforma Twino P2P.

Debido a su larga trayectoria y al tamaño de la empresa, Twino se encuentra entre las mayores plataformas de referencia dentro del entorno P2P europeo.

Titularidad

¿Quién es el propietario de Twino? SIA Twino fue fundada en el año 2009 por el empresario letón Armands Broks. A día de hoy, sigue siendo el propietario del 100% de las acciones de la empresa.

¿Quién es el propietario de Twino? SIA Twino fue fundada en el año 2009 por el empresario letón Armands Broks. A día de hoy, sigue siendo el propietario del 100% de las acciones de la empresa.

Desde el punto de vista operativo, también fue CEO de la plataforma P2P durante una década, antes de ceder este cargo a Anastasija Oleinika en julio de 2019.

En el sector P2P, Armands es considerado un hombre de negocios bien relacionado, emprendedor y entusiasta de las fintech.

Administración

El letón Helvijs Henšelis es CEO de TWINO Investments AS (nombre legal de la plataforma P2P) desde noviembre de 2022. Anteriormente ya había trabajado para la plataforma como Director Fiscal del Grupo desde enero de 2018 hasta abril de 2021. Aquí tienes una conversación que mantuvimos para mi podcast en mayo de 2023:

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a la situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión sobre Twino, podrás dar respuesta a estas preguntas.

Monetización

¿Cómo gana dinero Twino? Twino obtiene la mayor parte de sus ingresos de los rendimientos por intereses. Esto hace referencia a la diferencia (el diferencial) entre el tipo de interés cobrado a los prestatarios y el tipo de interés ofrecido a los inversores para financiar el préstamo.

Además, Twino también gana dinero con diversas tasas, ingresos por comisiones e ingresos operativos. Esto incluye, por ejemplo, los intercambios por incumplimiento crediticio.

Rentabilidad

¿Es Twino rentable? La plataforma P2P, representada por TWINO Investments AS, generó unos beneficios consolidados de 178.488 € en 2022. El informe anual fue auditado por BDO y elaborado conforme a los estándares IFRS.

La empresa registró su pico negativo en 2017, tras fracasar la estrategia de expansión de los dos años anteriores. El grupo tuvo unos fondos propios negativos de 6,5 M€ y nueve de las once filiales tuvieron que cerrar el ejercicio con fuertes pérdidas.

Sin embargo, la reestructuración y la reorganización han tenido efectos positivos en los últimos años.

- La estructura de los fondos propios se ha reforzado de forma continua (1,95 M€ a finales de 2022)

- En 2019 se saldaron las obligaciones pendientes

- En 2020, gran parte del capital social se utilizó para amortizar las pérdidas acumuladas de la empresa matriz

Registro y Bono

Para invertir en Twino, los inversores deben cumplir dos requisitos:

- Tener una edad mínima de 18 años

- Ciudadanía y residencia en el Espacio Económico Europeo.

Si se cumplen estos requisitos, el registro en Twino puede realizarse en unos pocos pasos.

- Registrarse: Introducir nombre, correo electrónico, fecha de nacimiento, contraseña, etc.

- Proporcionar información financiera: Importe de inversión previsto, nacionalidad, país de residencia, residencia fiscal, etc.

- Subir documentos: Copia del documento de identidad, prueba de residencia

Las personas jurídicas también tienen la oportunidad de registrarse en Twino, pero sólo si la empresa está ubicada en Letonia.

Bono para Nuevos Inversores

Si te registras en Twino a través de este Enlace, recibirás un bono inicial de 20 €. Para obtener el bono, también deberás invertir al menos 100 € en los primeros 30 días tras el registro.

Invertir en Twino

¿Cómo funciona Twino y qué deben saber y tener en cuenta los inversores a la hora de invertir en la plaforma? En las siguientes secciones de mi opinión sobre Twino encontrarás toda la información que necesitas.

Oferta de Préstamos

Twino es una plataforma P2P regulada, supervisada por el regulador financiero letón FCMC, desde el año 2022. Desde que se produjo este cambio, los inversores ya no invierten en contratos de cesión (derechos de crédito), sino en valores respaldados por activos (“pagarés”).

Se trata de instrumentos financieros compuestos por un paquete de préstamos distintos. Pueden ser préstamos de consumo a corto plazo a particulares, así como préstamos inmobiliarios y empresariales.

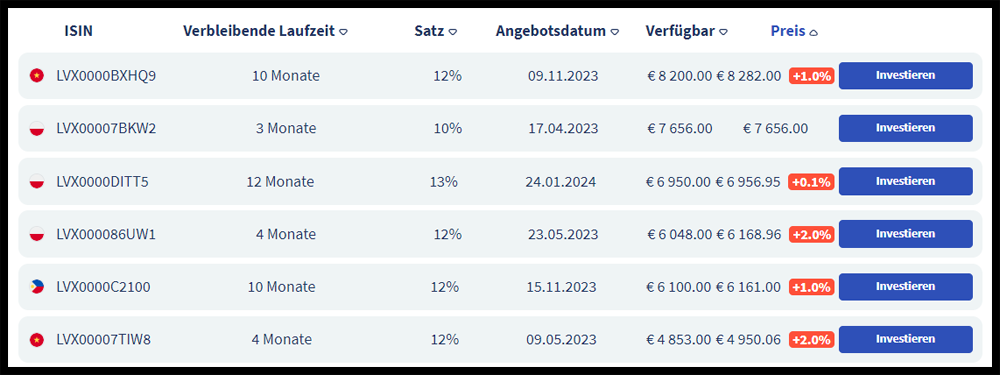

Los bonos de titulización de activos tienen un tipo de interés fijo. Éste se amortiza a lo largo de todo el plazo cuando se devuelven los préstamos subyacentes. Actualmente, hay un tipo de interés homogéneo del 12% en la plataforma.

En cuanto a los mercados prestatarios, los inversores pueden elegir entre préstamos de Polonia, Letonia y Vietnam.

Costes y Tasas

TWINO no cobra ninguna tasa. Ni por invertir en valores ni por comprar o vender en el mercado secundario. La retirada de fondos también es gratuita.

Rentabilidad Esperada en Twino

En Twino, los tipos de interés de los préstamos de consumo tradicionales pueden variar mucho en función de la situación del mercado y de la demanda de los inversores. En general, los inversores pueden aspirar a obtener tipos de interés de entre el 10% y el 13%. En el caso de los préstamos inmobiliarios (Twino Ventures), el rendimiento suele ser algo inferior.

Por lo general, los tipos de interés están a un nivel acorde al riesgo. Sobre todo ahora que la seguridad ha aumentado debido a la regulación de la plataforma de préstamos P2P.

Mi rendimiento personal en Twino, desde que empecé a invertir en diciembre de 2020, es del 10,33%.

Autoinversión de Twino

Los inversores tienen tres opciones de inversión en bonos de titularidad de activos en Twino:

- Selección manual a través del mercado primario

- Selección manual a través del mercado secundario

- Estrategia de inversión automatizada

La Autoinversión de Twino es una funcionalidad en la que se pueden configurar por adelantado determinados criterios de inversión. Más tarde, los rendimientos se reinvierten automáticamente en esos criterios preseleccionados. Se pueden configurar los siguientes parámetros:

- Tipo de Interés: Hasta el 16%

- Países Prestatarios: Letonia, Polonia, Vietnam

- Plazo del Préstamo: Hasta 12 meses, hasta 36 meses o hasta 60 meses

- Reinvertir los Pagos

El importe mínimo de inversión en Twino es de 1 €.

Mercado Secundario

Desde el año 2021, Twino también ofrece un mercado secundario. En él, los inversores pueden comerciar con valores respaldados por activos y comprarlos o venderlos antes del vencimiento del plazo. Los valores pueden comprarse con prima (símbolo rojo), con descuento (símbolo verde) o a la par (símbolo gris). Las operaciones son gratuitas para ambas partes.

La implantación del mercado secundario fue un requisito necesario para que Twino obtuviera la licencia de inversión de empresa de corretaje más prestigiosa de Letonia.

Foro de Twino

Si tienes preguntas sobre Twino, otras plataformas o diferentes temas relacionados con el p2p, puedes unirte a la Comunidad re:think P2P en Facebook y participar en debates con más de 1.000 inversores minoristas privados.

También puedes encontrar las últimas noticias y actualizaciones en mi canal de Telegram.

Impuestos de Twino

Por lo general, los ingresos por intereses obtenidos a través de la financiación de préstamos se consideran ingresos de inversión y, por tanto, deben declararse como tales en la declaración de la renta. Además, desde el año 2022, tras obtener la licencia de corretaje de inversiones, Twino está obligada por ley a retener impuestos sobre los ingresos por intereses que recaude a través de instrumentos financieros regulados.

El tipo impositivo aplicado depende del país de residencia fiscal y de la información fiscal y los certificados presentados.

- 20% para inversores privados de Letonia

- 20% para inversores privados de fuera de la UE o del EEE

- 5% para inversores privados residentes en la UE o el EEE (excepto Letonia)

- 0% para inversores privados de Lituania (se requiere certificado fiscal)

- 0% para personas jurídicas

Por regla general, las retenciones fiscales practicadas pueden deducirse del importe total al pagar los impuestos en el país de residencia. Esto implica que el tipo impositivo efectivo es el mismo que el de la inversión anterior en derechos de crédito. El convenio de doble imposición pertinente entre Letonia y el país de residencia es decisivo para la deducibilidad.

Riesgos de Twino

Los inversores deben prestar especial atención a los posibles factores de riesgo a la hora de evaluar una plataforma P2P. ¿Qué deben tener en cuenta los inversores cuando se trata de Twino? ¿Dónde están los riesgos subyacentes y cómo se evalúan?

Crisis Corona / Pandemia Covid-19

Twino, de forma similar a otras plataformas P2P, sufrió una fuerte salida de liquidez en los meses de marzo y abril. El informe anual de SIA Twino mostró que los inversores retiraron cerca del 30% de los reembolsos (4,2 M€) durante este periodo. En mayo y junio la situación se estabilizó progresivamente (0,2 M€) y en julio/agosto continuó esta tendencia (1,2 M€).

El riesgo de liquidez sólo habría provocado cambios en las medidas de pago en Twino si se hubiera introducido una moratoria en los países prestatarios afectados. Sin embargo, esto no ocurrió. Por tanto, Twino cumplió los acuerdos prometidos previamente y respetó las condiciones contractuales con sus inversores.

Twino y la Guerra de Ucrania

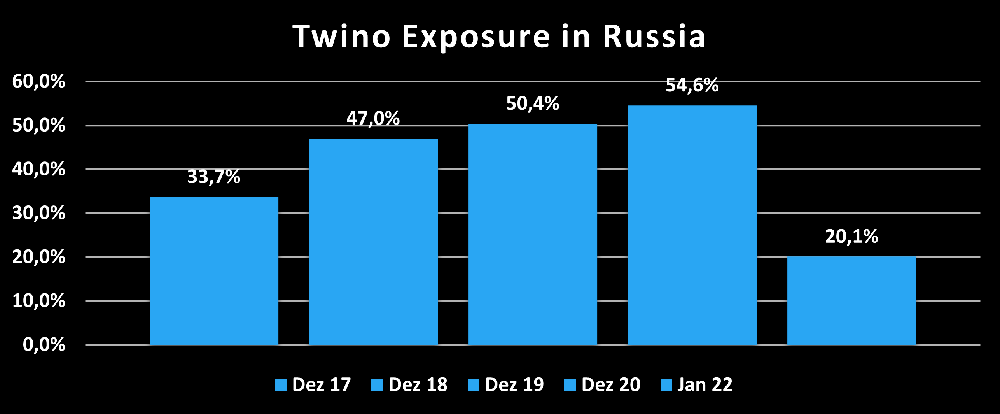

La guerra de Ucrania tuvo indudablemente un impacto en Twino, ya que la plataforma siempre se ha mostrado muy activa en el mercado crediticio ruso. Debido a las sanciones impuestas a Rusia, la caída de la moneda y las débiles perspectivas económicas, Twino se ha visto sin duda afectado por estos acontecimientos. Históricamente, Twino siempre ha tenido una gran parte de su cartera de préstamos en Rusia.

Debido a las restricciones en los pagos de transferencias fuera de Rusia, aproximadamente 6,8 M€ de los fondos de los inversores fueron congelados al principio de la guerra. Ahora se recuperan mensualmente unos 100.000 €.

¿Es Twino una Plataforma P2P Segura?

En términos generales, Twino puede considerarse una plataforma P2P segura, no obstante los riesgos habituales del sector crediticio pueden repercutir en la rentabilidad esperada de los inversores.

Aspectos positivos a destacar:

- Empresa de corretaje regulada

- Una trayectoria desde 2015 como plataforma P2P

- Fuerte mejoría de las finanzas de la empresa matriz

- Segregación de los fondos de los inversores y de la empresa

Sin embargo, debido a la falta de protección de los depósitos, teóricamente puede producirse una pérdida total de la inversión. Los inversores deben tenerlo en cuenta a la hora de realizar su evaluación.

Ventajas e Inconvenientes

En esta sección he enumerado las ventajas y desventajas más importantes de Twino.

Ventajas

- Trayectoria: Twino Group es uno de los prestamistas no bancarios más antiguos y consolidados de los países de Europa continental, con más de 1.000 M€ en préstamos financiados.

- Regulación: Desde septiembre de 2021, el grupo está supervisado y bajo el control del regulador financiero letón FCMC.

- Transparencia: El grupo publica sus informes anuales consolidados y auditados desde hace muchos años.

- Estabilidad Financiera: Aunque la empresa tuvo que hacer frente a una gran inestabilidad financiera en el pasado reciente debido a sus planes de expansión, Twino se encuentra ahora en una posición financiera mucho mejor y más saneada.

Inconvenientes

- Cartera de Préstamos Rusa: En el pasado, Twino dependía en gran medida del mercado crediticio ruso. Debido a la guerra en Ucrania, unos 6 M€ del dinero de los inversores están ahora bloqueados en Rusia.

- Polonia y Vietnam: Twino tiene una gran exposición en mercados de crédito de alto riesgo, como Polonia o Vietnam.

- Riesgo de Tipo de Cambio: No sólo las regulaciones crediticias en Rusia, sino también la devaluación del rublo ruso lastra el balance de Twino. Aunque las pérdidas no se materializan en el mercado de divisas, la dependencia del mercado ruso crea un cierto riesgo.

Alternativas a Twino

La alternativa más cercana a Twino es Viainvest. El origen, la trayectoria y el modelo de negocio de ambas plataformas P2P son muy similares. No en vano, ambas plataformas han llegado a fundar una joint venture con VAMO para operar como prestamistas en Vietnam.

Otras alternativas a Twino son Bondora, Esketit o Robocash.

Puedes encontrar otras alternativas a Twino en la página Comparativa de Plataformas P2P.

Twino Opiniones 2024: Resumen y Valoración Final

Soy inversor activo en Twino desde hace muchos años y, por tanto, sigo de cerca la evolución de la plataforma. Con una trayectoria que data de 2015 y un volumen de préstamos financiados que supera los 1.000 M€ (mayo de 2022), Twino se encuentra entre las plataformas más grandes y consolidadas del panorama P2P europeo.

A lo largo de las numerosas crisis de los últimos años, Twino ha logrado satisfacer en su mayor parte las expectativas de los inversores, al tiempo que ofrecía una sólida rentabilidad de dos dígitos.

Debido a la elevada exposición de Twino a mercados crediticios de alto riesgo, como Polonia o Vietnam, donde la situación regulatoria es extremadamente difícil, el perfil de riesgo de la plataforma ha aumentado notablemente en los últimos tiempos.

Además, Twino no parece capaz de encontrar una solución (rápida) a la congelación de los fondos de los inversores en Rusia, aparte de pequeñas transferencias mensuales.

Por lo tanto, sólo los inversores con un perfil de riesgo más alto deberían plantearse invertir en Twino en este momento.