Mit Hive5 gibt es seit 2022 eine neue P2P Plattform am Markt, welche Anlegern eine Rendite von bis zu 14,5% verspricht.

Aber Vorsicht: Ein genauerer Blick auf die in Kroatien ansässige Plattform zeigt, dass die Verstrickungen und die Geschäftspraktiken des Unternehmens sehr kritisch hinterfragt werden sollten. Um welche Risiken es dabei genau geht und was Anleger vor einem Investment bei der P2P Plattform berücksichtigen sollten, darauf wird ausführlich auf dieser Seite zu meinen Hive5 Erfahrungen eingegangen.

Bitte beachte, dass es sich hierbei um meine persönlichen Hive5 Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 02. April 2024

Hive5 Überblick

Zu Beginn habe ich eine kurze Zusammenfassung der wichtigsten Hive5 Informationen für Dich zusammengestellt.

| Gegründet / Gestartet: | Mai 2022 / September 2022 |

| Rechtlicher Name: | Hive5 marketplace d.o.o. (LINK) |

| Firmensitz: | Zagreb, Kroatien |

| Reguliert: | Nein |

| CEO: | Ričardas Vandzinskas (Januar 2022) |

| Rendite: | Bis zu 14,5% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

Was ist Hive5?

Hive5 ist ein in Kroatien firmierter P2P Marktplatz mit litauischen Wurzeln, auf dem Anleger in Konsum- als auch Geschäftskredite investieren und dabei eine Rendite von bis zu 14,5% erzielen können.

Hive5 ist ein in Kroatien firmierter P2P Marktplatz mit litauischen Wurzeln, auf dem Anleger in Konsum- als auch Geschäftskredite investieren und dabei eine Rendite von bis zu 14,5% erzielen können.

Die Plattform wurde im Mai 2022 von der litauischen Muttergesellschaft UAB Hive Finance gegründet. Die Plattform ist demnach noch sehr jung und unerfahren.

Wem gehört Hive5?

Die in Kroatien firmierte Hive5 P2P Plattform gehört zum litauischen Unternehmen Hive Finance. Diese Holding besitzt wiederum zwei Gesellschafter.

Andrius Rupšys, erfolgreicher Gründer und Inhaber des GPS-Unternehmens Ruptela, gehören 65% der Anteile an dem Unternehmen. Die anderen 35% entfallen auf Ričardas Vandzinskas. Beide Gesellschafter besitzen auch die mehrheitlichen Anteile an Hive5 als auch dem polnischen Kreditgeber Ekspres Pozyczka.

Die Entstehungsgeschichte

Die beiden Gesellschafter von Hive5, Andrius Rupšys und Ričardas Vandzinskas, lernten sich 2021 über das in Litauen ansässige Unternehmen Ruptela kennen. Dabei handelt es sich um ein im Jahr 2007 von Andrius gegründetes Unternehmen, welches sich auf die Entwicklung von GPS-Tracking Geräten spezialisiert hat und welches heute mehr als 150 Mitarbeiter beschäftigt.

Ričardas, der bis zu diesem Zeitpunkt viel im Finanzbereich bei Logistik- und Wirtschaftsprüfungsunternehmen gearbeitet hatte, wurde seinerzeit als CFO der Ruptela Gruppe angestellt. Die Idee für Hive5 entstand, nachdem sich die Ruptela-Kunden vermehrt darüber beschwert hatten, dass es schwierig sei einen Geschäftskredit von einer Bank zu erhalten. Mit Hive5 wollten beide Gründer eine alternative Finanzierungs-Plattform für die wachsende Kreditnachfrage (auch von Ruptela-Kunden) etablieren.

Das Hive5 Management

Ričardas Vandzinskas, einer der beiden Mitgründer, ist als CEO der Hive5 P2P Plattform tätig. Der gebürtige Litauer besitzt einen Hochschulabschluss im Bereich Internationale Wirtschaftswissenschaften. Seine berufliche Laufbahn startete er als Wirtschaftsprüfer bei PWC. Einen Bezug zum klassischen Kreditgeschäft hat er, bis zur Gründung von Hive5, nicht besessen.

Ričardas Vandzinskas, einer der beiden Mitgründer, ist als CEO der Hive5 P2P Plattform tätig. Der gebürtige Litauer besitzt einen Hochschulabschluss im Bereich Internationale Wirtschaftswissenschaften. Seine berufliche Laufbahn startete er als Wirtschaftsprüfer bei PWC. Einen Bezug zum klassischen Kreditgeschäft hat er, bis zur Gründung von Hive5, nicht besessen.

Im Mai 2020 wurde Ričardas als CFO für die Aventus Gruppe eingestellt. Allerdings ist er dort bereits nach zwei Monaten, vor Ablauf der Probezeit, wieder freigestellt worden. Nach Aussage von Ričardas erfolgte die Trennung, weil er sich nicht mit der Vision und den Geschäftspraktiken der Aventus Gruppe identifizieren konnte.

Auf der “Über Uns”-Seite können sich Anleger die weiteren Team-Mitglieder von Hive5 ansehen.

Das Geschäftsmodell

Anleger sollten sich bei der Due Diligence immer auch mit dem Geschäftsmodell einer P2P Plattform beschäftigen. Wie verdient diese Geld? Kann die Plattform profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen gibt es weitere Ausführungen zu meinen Hive5 Erfahrungen.

Wie verdient Hive5 Geld?

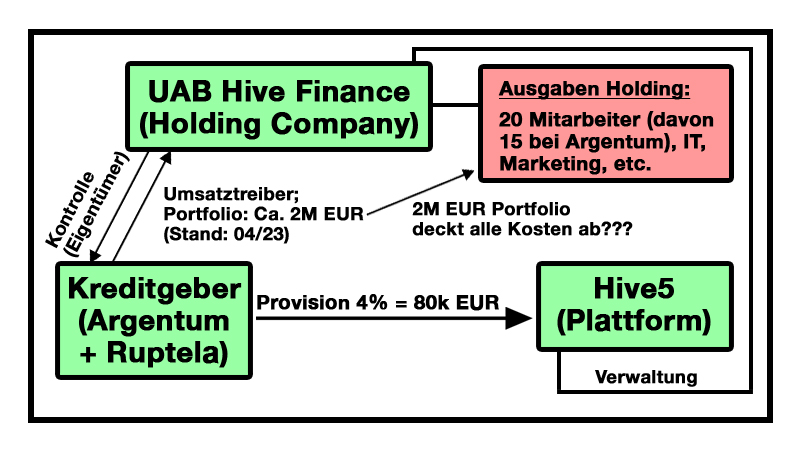

Die P2P Platform verdient sein Geld in erster Linie durch eine Provisionsgebühr, welche den auf dem Marktplatz vertretenen Kreditgebern berechnet werden. Laut Aussage von Ričardas liegt diese aktuell bei 4%. Perspektivisch soll die Gebühr auf 2% gesenkt werden, sobald die Größe des verwalteten Kreditportfolios angestiegen ist.

Ist Hive5 profitabel?

Gemäß CEO Ričardas ist Hive5 auf Holding-Ebene (Hive Finance) bereits wirtschaftlich profitabel (Quelle; Minute 15:53). Eine Aussage, die durchaus hinterfragt werden sollte. Bislang wird der Hauptumsatz durch den polnischen Kreditgeber generiert, wo man ein Portfolio von ca. 2 Mio. Euro kontrolliert. Wie man dadurch ein Team von ca. 20 Mitarbeitern, Ausgaben für die IT, Marketing, etc. tragen kann, erscheint von außen schwer vorstellbar.

Diese Annahme hat sich auch im konsolidierten Geschäftsbericht für 2022 bestätigt (Quelle). Demnach hat das Unternehmen einen Verlust in Höhe von 755.000 Euro erzielt, bei einem Umsatz von 135.000 Euro. Hive5 ist demnach nicht profitabel. Den Preis für öffentlich irreführende Falsch-Aussagen gibt es gratis oben drauf.

Investieren in P2P Kredite bei Hive5

Wie funktioniert das Investieren auf Hive5? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten.

Das Kreditangebot

Hive5 arbeitet auf seinem Marktplatz mit drei Kreditgebern zusammen: Dem polnischen Unternehmen “Ekspres Pozyczka”, dem litauischen Unternehmen “Ruptela” und dem spanischen Unternehmen “Mana Concept”. Die Gesellschafter aller drei Unternehmen überschneiden sich mit den Anteilseignern der Plattform, sodass hier ein Interessenskonflikt vorliegt.

Durch die Kreditgeber besitzen Anleger die Möglichkeit sowohl in kurzfristig-laufende Konsumkredite als auch in besicherte Geschäftskredite zu investieren. In Zukunft sollen weitere besicherte Kreditprodukte, wie zum Beispiel “grüne” Kredite, Maschinenleasing und nachhaltige Immobilienkredite, hinzukommen. Geografisch plant man eine Expansion in Europa, Afrika und Asien.

Kosten und Gebühren

Privatanleger können sich bei Hive5 kostenlos anmelden. Auch für das Investieren und den Handel von P2P Krediten fallen auf Hive5 keine Kosten oder versteckten Gebühren an. Aber nicht nur das Investieren ist bei Hive5 kostenlos, sondern auch die Ein- und Auszahlungen auf der Plattform.

Rendite-Erwartung

Auf der Webseite wirbt Hive5 mit einer Rendite von bis zu 14,5%. Die Verzinsung der Kredite liegt aktuell in einem Bereich zwischen 12% und 14%. Weil die P2P Plattform meine Risiko-Toleranz deutlich übersteigt und ich daher nicht plane selbst bei Hive5 zu investieren, kann ich diesbezüglich keinen eigenen Referenzwert abgeben.

Hive5 Auto Invest

Auf Hive5 können Anleger sowohl manuell in Kredite investieren als auch über einen Auto Invest. Dadurch können die Rückflüsse automatisch in die selbst vor-eingestellten Kriterien reinvestiert werden.

Beim HIve5 Auto Invest können sowohl einzelne Kreditgeber ausgewählt werden als auch die Laufzeit der Kredite, die Zinssätze, die Investitionssumme oder der maximale Portfoliowert.

Der Mindestanlagebetrag pro Kredit liegt aktuell bei 10 Euro, was zur gängigen Praxis bei den meisten Plattformen gehört. Ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow, gibt es bei Hive5 nicht.

Das Hive5 Forum

Wer sich mit anderen Investoren über Hive5 oder weitere P2P Plattformen austauschen möchte, der findet 1.000+ Privatanleger in der re:think P2P Kredite Community auf Facebook.

Dort werden nicht nur die Risiken und Nachteile von Hive5 besprochen, sondern auch P2P Kredite Plattformen wie Mintos, Bondora oder Estateguru stehen im Fokus. Schau gerne mal vorbei!

Alternativ findest Du aktuelle Beiträge, News und Updates auch auf meinem Telegram-Kanal.

Steuern Hive5

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden.

Eine Einbehaltung von Quellensteuern, so wie in Lettland oder Litauen, gibt es bei Hive5 nicht.

Für die Steuererklärung finden Anleger im Dashboard eine Übersicht (Accounting), wo ein steuerlicher Report (Tax Report) für einen selbst ausgewählten Zeitraum heruntergeladen werden kann. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das jeweilige Finanzamt übermittelt werden.

Hive5 Risiko

Anleger sollten bei der Evaluierung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei Hive5 zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Juozas Rupšys und Credon

Juozas Rupšys ist ein litauischer Geschäftsmann, der mit creditonline.eu eine White-Label Software Lösung für Kreditgeber als auch P2P Plattformen entwickelt hat.

Juozas Rupšys ist ein litauischer Geschäftsmann, der mit creditonline.eu eine White-Label Software Lösung für Kreditgeber als auch P2P Plattformen entwickelt hat.

Laut CEO Ričardas nimmt auch Hive5 die Produkte und Dienstleistungen von Juozas, bei dem es sich um den Patenonkel des Hive Finance Mehrheitsgesellschafters Andrius Rupšys handelt, in Anspruch (Quelle; Minute 18:39).

Zudem ist Juozas Rupšys auch im polnischen Unternehmensverzeichnis von Argentum Capital, einem der Kreditgeber von Hive5, als ehemaliger Gesellschafter des Unternehmens (2009-2012) aufgeführt. Hier geht’s zum Registerauszug von Argentum Capital.

Diese Verbindung ist deshalb als kritisch anzusehen, weil Juozas in der Vergangenheit negativ mit einer wenig seriös wirkenden P2P Plattform namens “Credon” in Erscheinung getreten und aufgefallen ist. Über die litauische Muttergesellschaft „HST KOMUNIKACIJOS, UAB“ gehören Juozas Rupsys 100% der Anteile an der kroatischen „Credon P2P d.o.o.“ (Quelle).

Auf der Seite zu meinen Credon Erfahrungen habe ich die Chronologie und die Ereignisse rund um die Hintergründe der Plattform aufgearbeitet. Wer sich für Hive5 interessiert, der sollte sich mit der Vergangenheit und den Geschäftspraktiken der aktuellen Geschäftspartner befassen. Querverbindungen dieser Art sollten sehr ernst genommen werden, da sich diese nicht förderlich auf die Reputation und die Ethik einer neuen P2P Plattform auswirken.

Rechtliche Drohungen

Nach Veröffentlichung meiner Hive5 Erfahrungen hat das Unternehmen versucht mit rechtlichen Mitteln gegen die kritische Berichterstattung dieses Blogs vorzugehen (siehe Dokument). Hierbei wurden insbesondere Versucht die Querverbindungen zwischen Juozas Rupšys, Credon und Hive5 zu entfernen.

Im Rahmen dieser versuchten Zensur sind auch zwei meiner Videos auf YouTube gemeldet und später gesperrt worden (weitere Informationen).

Maßnahmen wie diese verdeutlichen, dass konstruktive Kritikfähigkeit bei Hive5 nicht vorhanden zu sein scheint und dass man das Grundrecht der kritischen und freien Meinungsäußerung in Deutschland weder zu kennen, noch zu respektieren scheint.

Gekaufte Rezensionen

Hive5 hat in der Vergangenheit nicht nur eine Vielzahl von externen Blog-Artikeln und YouTube-Videos finanziert, zuletzt hat sich die P2P Kredite Plattform auch positive Rezensionen bei Trustpilot eingekauft.

Hive5 hat in der Vergangenheit nicht nur eine Vielzahl von externen Blog-Artikeln und YouTube-Videos finanziert, zuletzt hat sich die P2P Kredite Plattform auch positive Rezensionen bei Trustpilot eingekauft.

Demnach bezahlt Hive5 seine Investoren mit einer 25 Euro Gutschrift, sofern diese eine (positive) Bewertung auf Trustpilot hinterlassen.

Zum Stichtag 31.01.2024 sind 208 der insgesamt 234 Hive5 Bewertungen (89%) erst in den letzten 30 Tagen erstellt worden (Quelle). Die Plattform wird aktuell mit 4,7 Punkten herausragend bewertet.

Eine neutrale und faktenbasierte Bewertung der P2P Plattform ist hingegen von Hive5 gemeldet und gesperrt worden (weitere Informationen).

Ist Hive5 eine sichere P2P Plattform?

Es gibt eine Vielzahl von Gründen, weshalb Anleger sehr vorsichtig sein sollten, bevor diese ihr Geld bei Hive5 investieren. Zum einen, weil es sich um eine extrem junge und noch unregulierte P2P Plattform handelt, zum anderen, weil die Plattform durch eine Vielzahl von Verstrickungen und inakzeptabler Geschäftspraktiken negativ auffällt.

Dazu gehören die Gesellschafterüberschneidungen zwischen der Hive5 P2P Plattform und allen auf dem Marktplatz vertretenen Kreditgebern (Interessenskonflikte), öffentliche Falsch-Aussagen im Hinblick auf die finanzielle Stabilität des Unternehmens, die Zusammenarbeit mit unseriösen und zwielichtigen Geschäftspartnern, eingekaufte Rezensionen auf Trustpilot, bezahlte PR für Blogger und YouTuber und rechtliche Drohungen gegen kritische Berichterstattungen.

Hive5 Einlagensicherung

Anleger sollten zudem beachten, dass es bei Hive5 keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei Hive5 um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Vorteile und Nachteile von Hive5

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von Hive5 aufgelistet.

Die Vorteile

- Ruptela: Beim Kreditgeber “Ruptela” handelt es sich um ein vergleichsweise großes KMU-Unternehmen aus Litauen.

Die Nachteile

🚩 Track Record: Der operative Start der Plattform erfolgte erst im September 2022.

🚩 Regulierung: Hive5 ist eine in Kroatien firmierte P2P Plattform und unterliegt daher keiner Aufsicht oder Kontrolle einer Finanzbehörde.

🚩 Falsch-Aussagen: Der Hive5 CEO hat öffentlich behauptet, dass die Hive Finance Gruppe bereits profitabel sei, was nachweislich nicht der Fall gewesen ist (Verlust von 755.000 Euro im Jahr 2022).

🚩 Profitabilität: Die Hive Finance Gruppe ist wirtschaftlich nicht profitabel (Verlust von 755.000 Euro im Jahr 2022)

🚩 Interessens-Konflikte: Es gibt Gesellschafterüberschneidungen zwischen der Hive5 P2P Plattform und allen auf dem Marktplatz vertretenen Kreditgebern.

🚩 Kooperationspartner: Hive5 arbeitet eng mit einem IT-Dienstleister zusammen, bei dem der Hauptgesellschafter in der Vergangenheit mit einer unseriösen und zwielichtigen P2P Plattformen (Credon) aufgefallen ist.

🚩 Gekaufte Werbung: Hive5 finanziert externe Blog-Artikel und YouTube-Videos, um sich dadurch positive PR einzukaufen.

🚩 Einschüchterung: Hive5 reagiert mit rechtlichen Mitteln auf die kritische Berichterstattung von Finanzbloggern, um diese dadurch einzuschüchtern (siehe Dokument).

🚩 Zensur: Die P2P Plattform hat zwei Videos von meinem YouTube-Kanal entfernen lassen. Dabei ging es um die Klage bezüglich meiner Berichterstattung, sowie um meine Aufarbeitung der Credon-Chronologie.

🚩 Unrealistische Zahlen: Die Angaben zum Investoren-Wachstum bei Hive5 scheinen, im Vergleich zu anderen P2P Plattformen, äußerst unrealistisch zu sein (ca. 4.000 neue Investoren im November 2023).

🚩 Gekaufte Rezensionen: Hive5 bezahlt seine Investoren mit einer 25 Euro Gutschrift, sofern diese eine Bewertung auf Trustpilot hinterlassen (Quelle).

Hive5 Alternativen

Die ähnlichste Hive5 Alternative lautet PeerBerry. Bei beiden Plattformen gibt es starke Überschneidungen im Hinblick auf die Firmierung der Plattform (Kroatien), den operativen Standort (Litauen), sowie das zugrunde liegende Geschäftsmodell (Marktplatz).

Zudem gibt es auf Gesellschafterebene ähnlich starke Überschneidungen zwischen Plattform und Kreditgebern.

Weitere Alternativen findest Du im P2P Plattformen Vergleich.

Fazit Hive5 Erfahrungen 2024

Hive5 ist eine P2P Plattform aus Kroatien, deren Entwicklung sich Anleger vorerst besser von der Seitenlinie aus ansehen sollten. Gegen Hive5 sprechen der geringe Track Record, die finanzielle Instabilität der gesamten Holding-Struktur, die Interessenskonflikte bei den Gesellschaftern als auch die Querverbindungen zu Kooperationspartnern mit ethisch fragwürdigen Motiven.

Außerdem sollten Investoren berücksichtigen, dass die Plattform in der Vergangenheit öffentliche Falsch-Aussagen im Hinblick auf die finanzielle Stabilität des Unternehmens getätigt hat man sich im großen Stil auch positive Rezensionen bei Trustpilot eingekauft hat.

Die rechtliche Drohungen gegen kritische Berichterstattungen, wie von diesem Blog, erscheinen unter diesen Umständen leider nur die Spitze des Eisbergs.

Einen wirklichen USP, um bei einer risikoreichen P2P Plattform wie HIve5 zu investieren, gibt es aktuell nicht.

FAQ Hive5 Erfahrungen

Hive5 ist ein in Kroatien firmierter P2P Marktplatz mit litauischen Wurzeln, auf dem Anleger in Konsum- als auch Geschäftskredite investieren und dabei eine Rendite von bis zu 14% erzielen können.

Die in Kroatien firmierte Hive5 P2P Plattform gehört zum litauischen Unternehmen Hive Finance. Diese Holding besitzt wiederum zwei Gesellschafter. Andrius Rupšys, erfolgreicher Gründer und Inhaber des GPS-Unternehmens Ruptela, gehören 65% der Anteile an dem Unternehmen. Die anderen 35% entfallen auf Ričardas Vandzinskas.

Es gibt eine Vielzahl von Gründen, weshalb Anleger sehr vorsichtig sein sollten, bevor diese ihr Geld bei Hive5 investieren. Zum einen, weil es sich um eine extrem junge und noch unregulierte P2P Plattform handelt, zum anderen, weil die Plattform durch eine Vielzahl von Verstrickungen und inakzeptabler Geschäftspraktiken negativ auffällt.

Juozas Rupšys ist ein litauischer Geschäftsmann, der über sein Unternehmen credtitonline.eu sehr eng mit Hive5 zusammenarbeitet. Kritisch ist diese Verbindung deshalb, weil Juozas in der Vergangenheit negativ mit einer wenig seriös wirkenden P2P Plattform namens “Credon” in Erscheinung getreten und aufgefallen ist. Zudem handelt es sich bei Juozas um den Patenonkel des Hive Finance Mehrheitsgesellschafters Andrius Rupšys.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.