Auf dieser Seite gibt es einen Überblick zu meinem aktuell ausstehenden P2P Portfolio, wie sich dieses historisch betrachtet seit Oktober 2017 entwickelt hat und welche Rendite ich bei meinen mittlerweile beendeten P2P Investments erzielen konnte.

Weitere Portfolio-Updates gibt es in meinen monatlichen P2P Depot Updates.

Letzte Aktualisierung: 09.04.2026

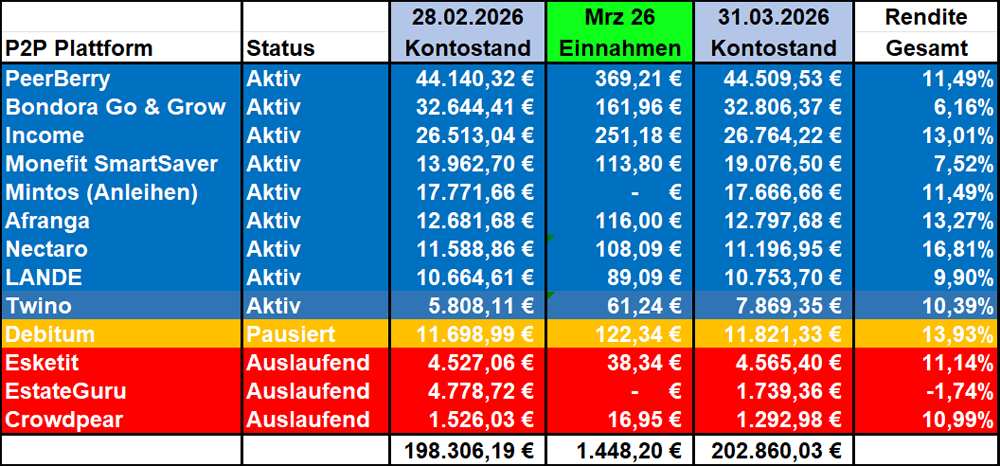

Aktuell Ausstehendes P2P Portfolio

Entwicklung Ausstehendes P2P Portfolio

Beendete P2P Investments

Meine ersten P2P Kredite Investments erfolgten im Oktober 2017. Seitdem haben sich mehrere Plattformen in meinem P2P Portfolio befunden. Nachfolgend gibt es eine transparente Übersicht zu meinen beendeten P2P Investments. Welche Gesamtrendite konnte ich mit diesen Plattformen erzielen und was sind die Beweggründe für meinen Exit gewesen?

Bondora Portfolio Pro

![]() Mit einem vergleichsweise progressiven Investment-Ansatz habe ich im Oktober 2017 meine ersten P2P Investitionen via Bondora Portfolio Pro getätigt. So sind innerhalb von 12 Monaten bereits 14.000 Euro investiert worden. Aufgrund einer zunehmend sinkenden Rendite, bei ausbleibenden Neueinzahlungen, wurde das Investment bereits im Sommer 2019 beendet. Noch heute werden einige Verzugszinsen durch die Rückzahlungen der ausgefallenen Kredite erzielt. Die aktuelle Gesamtrendite: 2,57%.

Mit einem vergleichsweise progressiven Investment-Ansatz habe ich im Oktober 2017 meine ersten P2P Investitionen via Bondora Portfolio Pro getätigt. So sind innerhalb von 12 Monaten bereits 14.000 Euro investiert worden. Aufgrund einer zunehmend sinkenden Rendite, bei ausbleibenden Neueinzahlungen, wurde das Investment bereits im Sommer 2019 beendet. Noch heute werden einige Verzugszinsen durch die Rückzahlungen der ausgefallenen Kredite erzielt. Die aktuelle Gesamtrendite: 2,57%.

Mintos

Zeitgleich mit Bondora Portfolio Pro habe ich auch bei Mintos angefangen zu investieren (Oktober 2017). Mein Exit erfolgte nach dem Ausbruch der Corona-Pandemie, bedingt durch diverse Plattform-Maßnahmen und kontroverse Kreditgeber-Verstrickungen. Im Oktober 2022 habe ich die verbleibenden 1.118 Euro aus dem Inkasso als Verlust abgeschrieben. Dadurch hat sich eine Gesamtrendite von 7,22% für einen Zeitraum von fünf Jahren ergeben.

Zeitgleich mit Bondora Portfolio Pro habe ich auch bei Mintos angefangen zu investieren (Oktober 2017). Mein Exit erfolgte nach dem Ausbruch der Corona-Pandemie, bedingt durch diverse Plattform-Maßnahmen und kontroverse Kreditgeber-Verstrickungen. Im Oktober 2022 habe ich die verbleibenden 1.118 Euro aus dem Inkasso als Verlust abgeschrieben. Dadurch hat sich eine Gesamtrendite von 7,22% für einen Zeitraum von fünf Jahren ergeben.

NEO Finance

Mein Investmentstart bei NEO Finance erfolgte im April 2019, nachdem ich die Plattform zuvor persönlich in Vilnius besucht hatte. Etwas mehr als ein Jahr später habe ich mein Investment wieder beendet. Strukturelle Probleme sowie fehlende und teilweise widersprüchliche Kommunikation sind dabei die Hauptgründe gewesen. Im November 2023 habe ich die verbleibenden ca. 358 Euro im Inkasso als Verlust für mich abgeschrieben. Dadurch konnte ich am Ende eine Gesamtrendite von 8,69% erzielen.

Mein Investmentstart bei NEO Finance erfolgte im April 2019, nachdem ich die Plattform zuvor persönlich in Vilnius besucht hatte. Etwas mehr als ein Jahr später habe ich mein Investment wieder beendet. Strukturelle Probleme sowie fehlende und teilweise widersprüchliche Kommunikation sind dabei die Hauptgründe gewesen. Im November 2023 habe ich die verbleibenden ca. 358 Euro im Inkasso als Verlust für mich abgeschrieben. Dadurch konnte ich am Ende eine Gesamtrendite von 8,69% erzielen.

Viainvest

Zeitgleich mit NEO Finance erfolgte auch mein Investmentbeginn auf Viainvest. Die Plattform, mit der ich jedes Jahr eine zweistellige Rendite erzielen konnte, gehörte für viele Jahre zu meinen persönlichen Favoriten. Leider ist Viainvest die einzige P2P Plattform aus Lettland, auf der sich keine juristischen Personen registrieren können. Weil dieser Umstand für den Fortbestand meines Investments jedoch eine zwingende Voraussetzung ist, wurde das Investment in 2025 beendet. Die letzten Rückzahlungen erfolgten im April 2026. Meine Gesamtrendite: 11,15%. Keine Verluste.

Zeitgleich mit NEO Finance erfolgte auch mein Investmentbeginn auf Viainvest. Die Plattform, mit der ich jedes Jahr eine zweistellige Rendite erzielen konnte, gehörte für viele Jahre zu meinen persönlichen Favoriten. Leider ist Viainvest die einzige P2P Plattform aus Lettland, auf der sich keine juristischen Personen registrieren können. Weil dieser Umstand für den Fortbestand meines Investments jedoch eine zwingende Voraussetzung ist, wurde das Investment in 2025 beendet. Die letzten Rückzahlungen erfolgten im April 2026. Meine Gesamtrendite: 11,15%. Keine Verluste.

Debitum

Durch meinen Investmentstart im Juni 2019 gehört Debitum ebenfalls zu den ersten Plattformen in meinem P2P Portfolio. Die Ursachen für meinen Exit, der im ersten Halbjahr 2022 erfolgte, sind das geringe Kreditangebot, die wenig wettbewerbsfähigen Verzinsungen, Wechsel im Management und die Verfehlungen in der Risikobewertung des Ukraine-Portfolios. Unter Berücksichtigung eines Verlustes von 300 Euro, die seit dem Kriegsbeginn in der Ukraine festsitzen, konnte ich eine Gesamtrendite von 5,83% erzielen. Andernfalls wären es 8,82% gewesen.

Durch meinen Investmentstart im Juni 2019 gehört Debitum ebenfalls zu den ersten Plattformen in meinem P2P Portfolio. Die Ursachen für meinen Exit, der im ersten Halbjahr 2022 erfolgte, sind das geringe Kreditangebot, die wenig wettbewerbsfähigen Verzinsungen, Wechsel im Management und die Verfehlungen in der Risikobewertung des Ukraine-Portfolios. Unter Berücksichtigung eines Verlustes von 300 Euro, die seit dem Kriegsbeginn in der Ukraine festsitzen, konnte ich eine Gesamtrendite von 5,83% erzielen. Andernfalls wären es 8,82% gewesen.

Profitus

Im Mai 2023 habe ich ein Test-Investment bei der in Litauen ansässigen Crowdfunding-Plattform Profitus begonnen. 20 Monate später konnte ich mein Investment mit einer Gesamtrendite von 9,35% und ohne Verluste beenden. Die Entscheidung für einen Exit erfolgte, um das P2P Portfolio zu konsolidieren. Crowdpear erschien zu diesem Zeitpunkt als die bessere Alternative.

Im Mai 2023 habe ich ein Test-Investment bei der in Litauen ansässigen Crowdfunding-Plattform Profitus begonnen. 20 Monate später konnte ich mein Investment mit einer Gesamtrendite von 9,35% und ohne Verluste beenden. Die Entscheidung für einen Exit erfolgte, um das P2P Portfolio zu konsolidieren. Crowdpear erschien zu diesem Zeitpunkt als die bessere Alternative.

HeavyFinance / Insoil Finance

Auf InSoil Finance (damals noch HeavyFinance) wurden meine ersten Investitionen im Juni 2023 vorgenommen, angetrieben durch die Möglichkeit mit Green Loans überdurchschnittlich hohe Renditen zu erzielen. Weil der Zeitplan für die Ausstellung der ersten CO2-Zertifikate permanent verschoben worden ist – und diese auch bis heute (Stand: April 2026) noch keine Rendite für Anleger erwirtschaften konnten – wurde das Investment nach zwei Jahren wieder beendet. Aktuell befinden sich noch zwei Kredite mit einem Umfang von 193 Euro im Inkasso. Die Gesamtrendite liegt bei 8,87%.

Auf InSoil Finance (damals noch HeavyFinance) wurden meine ersten Investitionen im Juni 2023 vorgenommen, angetrieben durch die Möglichkeit mit Green Loans überdurchschnittlich hohe Renditen zu erzielen. Weil der Zeitplan für die Ausstellung der ersten CO2-Zertifikate permanent verschoben worden ist – und diese auch bis heute (Stand: April 2026) noch keine Rendite für Anleger erwirtschaften konnten – wurde das Investment nach zwei Jahren wieder beendet. Aktuell befinden sich noch zwei Kredite mit einem Umfang von 193 Euro im Inkasso. Die Gesamtrendite liegt bei 8,87%.

Fintown

Auch Fintown ist im März 2024 ein neues Test-Investment gewesen. Die letzten Rückzahlungen erfolgten im Februar 2026. Die Gesamtrendite: 10,64%. Keine Verluste. Hintergrund meiner Exit-Entscheidung ist sowohl die Konsolidierung meines P2P Portfolios gewesen als auch die Einsicht, dass die Komplexität von immobilienbesicherten Investments für meine Bewertungskompetenz zu hoch ist.

Auch Fintown ist im März 2024 ein neues Test-Investment gewesen. Die letzten Rückzahlungen erfolgten im Februar 2026. Die Gesamtrendite: 10,64%. Keine Verluste. Hintergrund meiner Exit-Entscheidung ist sowohl die Konsolidierung meines P2P Portfolios gewesen als auch die Einsicht, dass die Komplexität von immobilienbesicherten Investments für meine Bewertungskompetenz zu hoch ist.

FAQ Mein P2P Portfolio

Das P2P Kredite Portfolio setzt sich aus meinen persönlichen Investments im P2P Umfeld zusammen. Dabei wird sowohl mein aktives Portfolio gezeigt als auch meine beendeten Investments. Dazu gibt es Angaben zu meiner erzielten Rendite, dem Investitionsstart und dem aktuellen Status.

Ich möchte das meine Leser nachvollziehen können mit wie viel “Skin in the Game” ich bei den einzelnen P2P Plattformen beteiligt bin. Transparenz ist dabei ein wichtiges Motiv, um sowohl die Glaubwürdigkeit meiner Inhalte zu unterstreichen als auch um mögliche Interessenskonflikte aufzudecken.

Im Oktober 2017 habe ich angefangen in P2P Kredite zu investieren. Damals mit jeweils 2.000 Euro bei Bondora und Mintos.

Jeder Anleger sollte sich selbst darüber Gedanken machen welche Plattformen, im Hinblick auf die persönlichen Präferenzen, eine Bereicherung für das eigene P2P Kredite Portfolio darstellen. Mein P2P Portfolio kann dabei gerne als Inspiration angesehen werden, von einer 1:1 Nachbildung würde ich jedoch abraten.