Income Marketplace ist ein in Estland firmierter P2P Kredite Marktplatz, der sich mit innovativen Sicherheitskonzepten wie dem Junior Share und dem Cashflow Buffer vermarketet. Dadurch soll das Kreditgeber-Risiko minimiert und die Sicherheit für Investoren erhöht werden.

Wie die neuen Sicherheitsmechanismien genau funktionieren und wie sich diese seit dem operativen Start im Jahr 2021 bewährt haben, ist eine der zentralen Fragestellungen in der Analyse zu meinen bisherigen Income Marketplace Erfahrungen.

Neben der ausführlichen Risikobewertung wird zudem auch das Kreditangebot analysiert, inkl. einer Auswertung der finanziellen Performance aller auf dem Marktplatz vertretenen Kreditgeber.

Bitte beachte, dass es sich hierbei um meine persönlichen Recherchen handelt. Es wird keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen übernommen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Zusammenfassung

Zu Beginn eine kurze Zusammenfassung mit den wichtigsten Informationen über Income Marketplace.

- Income Marketplace ist ein unregulierter und in Estland ansässiger P2P Marktplatz, auf dem Anleger in rückkaufbesicherte Darlehen investieren und dabei eine Rendite von bis zu 15% erzielen können.

- Die Plattform wird vom estnischen Unternehmen “Income Company OÜ” betrieben, dessen Gründung im Juli 2020 erfolgte. Der operative Start der Plattform erfolgte hingegen im Januar 2021.

- Income Marketplace zeichnet sich durch einen hohen Standard bei der Due Diligence der Kreditgeber aus. Im Zentrum stehen dabei Sicherheits-Features wie der Junior Share und der Cashflow Buffer. Aktuell befindet sich weniger als 1% des verwalteten Investoren-Vermögens im Inkasso.

- Die Kombination aus Portfolio-Qualität, hoher Transparenz und wettbewerbsfähigen Verzinsungen macht Income Marketplace zu einer der attraktivsten Optionen im P2P Kredite Umfeld.

| Gegründet / Gestartet: | Juli 2020 / Januar 2021 |

| Rechtlicher Name: | Income Company OÜ (LINK) |

| Firmensitz: | Tallinn, Estland |

| Reguliert: | Nein |

| CEO: | Lavrenti Tsudakov (Oktober 2023) |

| Community Voting: | Platz 5 von 30 | Siehe Voting |

| Verwaltetes Vermögen: | 22+ Mio. Euro |

| Anzahl Investoren: | 10.000+ |

| Rendite: | 13,78% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie (60 Tage) |

| Bonus: | 1% Cashback | 30 Tage |

Über Income Marketplace

![]()

Income Marketplace ist eine in Estland ansässige P2P Kredite Plattform, die im Januar 2021 gestartet ist. Seitdem können Anleger bei einer Vielzahl von internationalen Kreditgebern investieren und dabei eine Rendite von bis zu 15% erzielen.

Besonders hervorzuheben ist bei Income die Vermarktung als vermeintlich sicherste P2P Plattform, um in Privatkredite zu investieren. Der Grund dafür sind neu gedachte und innovative Sicherheitsmaßnahmen wie der Junior Share und der Cashflow Buffer, welche sich vom klassischen Konzept der Rückkaufgarantie abheben.

Obwohl Income Marketplace bereits einige Herausforderungen mit Kreditgebern bestehen musste, so ist die Portfolio-Qualität insgesamt als äußerst positiv zu bewerten. So sind Investoren bislang noch keine Verluste entstanden und zudem liegt die Inkasso-Quote bei weniger als 1%.

Kombiniert mit wettbewerbsfähigen Verzinsungen, sowie einem hohen Grad an Transparenz und Kommunikation, ist Income Marketplace eine der besten Alternativen im aktuellen P2P Kredite Umfeld.

Die Entstehungsgeschichte

Der Finne Kimmo Rytkönen arbeitet seit 2011 im internationalen Kreditgeschäft. Unter anderem war er der Gründer des polnischen Kreditgebers Aasa Polska, der seinerzeit auch auf Mintos vertreten gewesen ist.

Der Finne Kimmo Rytkönen arbeitet seit 2011 im internationalen Kreditgeschäft. Unter anderem war er der Gründer des polnischen Kreditgebers Aasa Polska, der seinerzeit auch auf Mintos vertreten gewesen ist.

Aber nicht nur auf Kreditgeber-Seite, auch als Privatanleger sammelte Kimmo über die Jahre hinweg viele Erfahrungen bei unterschiedlichen P2P Plattformen. So erlebte er selbst hautnah mit, wie wenig Investoren nach dem Ausbruch der Corona-Pandemie geschützt worden sind und wo die offensichtlichen Probleme und Schwachstellen bei einigen P2P Plattformen gelegen haben.

Diese Ereignisse nahm Kimmo in der Folge als Anlass, um mit zusätzlichen Sicherheitsmerkmalen einen neuen P2P Kredite Marktplatz nach seinen eigenen Vorstellungen und Standards aufzubauen. Im Juli 2020 gründete er daraufhin die Firma “Income Company OÜ”, was die Geburtsstunde von Income Marketplace markiert.

Gesellschafter und Management

Wer sind die wichtigsten Gesellschafter hinter den Kulissen bei Income Marketplace? Und welche Personen leiten das operative Management der Plattform? Mehr dazu in den folgenden Abschnitten meiner Income Marketplace Erfahrungen.

Income Marketplace Gesellschafter

Wem gehört Income Marketplace? Der P2P Marktplatz wird von dem Unternehmen “Income Company ÖU” betrieben, welches am 22.07.2020 in das estnische Unternehmensregister eingetragen worden ist. Durch ein größeres Feld an Gründungs-Mitgliedern und einer zwischenzeitlichen Fundraising-Runde bei SeedBlink, sind die Eigentumsverhältnisse breit diversifiziert.

Wem gehört Income Marketplace? Der P2P Marktplatz wird von dem Unternehmen “Income Company ÖU” betrieben, welches am 22.07.2020 in das estnische Unternehmensregister eingetragen worden ist. Durch ein größeres Feld an Gründungs-Mitgliedern und einer zwischenzeitlichen Fundraising-Runde bei SeedBlink, sind die Eigentumsverhältnisse breit diversifiziert.

Zu den Hauptgesellschaftern gehören:

- Der Deutsche Dr. Karl Hauptmann besitzt 39,86% der Anteile. Er ist Vorsitzender einer großen Private Equity Gruppe aus Berlin und gehörte von Beginn an zu den ersten Förderern der Plattform.

- Der Finne Kimmo Rytkönen hält 17,44% der Anteile über seine Firma “KJ Holdings OÜ”. Er ist das Gesicht der Plattform. Bis Oktober 2023 war er zudem auch CEO bei Income.

- Der Estin Meliina Räty gehören 9,59% der Anteile über ihre Firma “MR Holdings OÜ”. Sie gehörte zu den Mitgründern von Income. Ihre Zeit als COO hörte Ende 2021 auf.

Die restlichen Anteile verteilen sich auf das weitere Gründer-Team, Angel Investoren, Private Equity Firmen oder kleinere Privatanleger, die sich via SeedBlink Anteile an dem Unternehmen gesichert haben.

Income Marketplace Management

Income Marketplace verfügt über ein durch die Bank hinweg erfahrenes und nach außen hin sehr seriös wirkendes Management-Team.

Income Marketplace verfügt über ein durch die Bank hinweg erfahrenes und nach außen hin sehr seriös wirkendes Management-Team.

CEO ist seit Oktober 2023 der aus Estland kommende Lavrenti Tsudakov. Dieser hat zuvor bereits seit Juni 2021 für die in Estland ansässige P2P Plattform gearbeitet. Dort war er als COO der Plattform beschäftigt, weshalb er über einen guten Einblick in die operativen Herausforderungen im Tagesgeschäft besitzen sollte.

Income Initiator Kimmo Rytkönen, der seit der Gründung der Plattform CEO gewesen ist, kümmert sich hingegen vermehrt um die strategischen Herausforderungen bei Income Marketplace. Dazu gehören unter anderem das Onboarding neuer Kreditgeber, der Lizensierungsprozess der Plattform sowie die nächste Finanzierungsrunde des Unternehmens.

Geschäftsmodell und Finanzen

Als Investor sollte man sich auch mit dem Geschäftsmodell und der finanziellen Situation eines Unternehmens befassen. Wie verdient Income Marketplace Geld? Ist Income profitabel? Und ist das Unternehmen wirtschaftlich gesehen gut aufgestellt? Mehr dazu in den folgenden Abschnitten meiner Income Marketplace Erfahrungen.

Geschäftsmodell

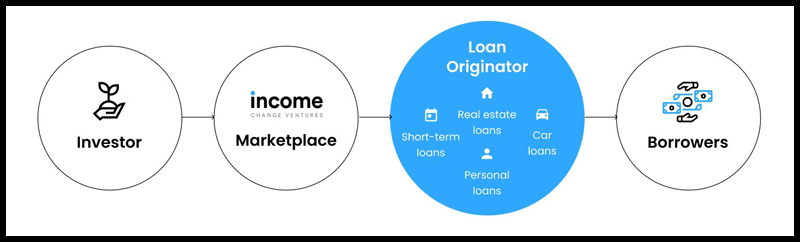

Income Marketplace verfolgt ein P2P Kredite Marktplatzmodell. Die Plattform ist somit die Schnittstelle zwischen Investoren, die mit der Bereitstellung ihres Kapitals eine Renditeabsicht verfolgen, und den Kreditgebern, die über die Plattform ihre Assets zur Finanzierung anbieten.

Anders als beim “klassischen” P2P Modell, bei dem die Plattform auch die Kreditnehmer bewertet, konzentriert sich Income vorrangig auf die Akquise wirtschaftlich gesunder Fintech-Unternehmen, welche Kreditfinanzierungen für die Skalierung ihres Geschäftsmodells benötigen.

Monetarisierung

Wie verdient Income Marketplace Geld? Als Marktplatz monetarisiert sich Income in erster Linie durch eine Plattform-Gebühr, welche den Kreditgebern für die Finanzierung auf der Plattform berechnet wird. Das Geschäfts- und Monetarisierungsmodell unterscheidet sich insofern nicht großartig von anderen P2P Marktplätzen wie Mintos, Debitum oder PeerBerry.

Wer es noch etwas genauer wissen will, die Gebühr beträgt bei Income zwischen 2% bis 4% vom ausstehenden Kreditportfolio und berechnet sich auf der Basis eines täglichen Saldos. Die Rechnungstellung erfolgt dabei monatlich.

Gemäß des Geschäftsberichts für 2024 konnte Income Marketplace durch sein Geschäftsmodell einen Umsatz von ca. 507.000 Euro erzielen, was ungefähr einer 17% Steigerung zum Vorjahr entspricht.

Profitabilität

Income Marketplace ist aktuell noch nicht profitabel. Ein Blick auf die aktuellen Geschäftszahlen der Income Company OÜ verrät, dass man das Jahr 2024 mit einem Verlust von 613.381 Euro abgeschlossen hat.

Gemäß der aktuellen Prognosen plant man die Gewinnschwelle auf monatlicher Basis bis Ende 2025 zu erreichen. Dafür benötigt man ein verwaltetes Investoren-Vermögen von ca. 30 Mio. Euro. Bis die Profitabilität aus eigenen Mitteln erreicht wird, sind die Gesellschafter der Plattform bereit das weitere Wachstum mit Eigenkapital zu finanzieren.

Anmeldung und Bonus

Um bei Income Marketplace investieren zu können, müssen Anleger drei Voraussetzungen erfüllen:

- Ein Mindestalter von 18 Jahren

- Ein Wohnsitz im Europäischen Wirtschaftsraum

- Ein europäisches Bankkonto

Die Anmeldung und Registrierung erfolgt bei Income Marketplace in wenigen und einfachen Schritten:

- Auf der Website den blauen Button “Create Account” (Konto erstellen) anklicken.

- Via E Mail Adresse registrieren und das Passwort vergeben. Alternativ auch via Facebook, Google oder Apple möglich.

- Verifizierung der E Mail Adresse im Postfach.

- Mit E Mail und Passwort im Konto einloggen.

- Persönliche Daten eingeben (Name, Anschrift, Telefonnummer).

- AML-Fragen zur Beschäftigung und Mittelherkunft ausfüllen.

- Identifizierung via Veriff vornehmen.

Income Marketplace Bonus

Wer zu Beginn einen Bonus bei Income Marketplace mitnehmen will, der kann sich über diesen Link neu bei Income Marketplace registrieren. Dadurch erhalten Investoren einen unbegrenzten 1% Cashback Bonus für die ersten 30 Tage nach der Anmeldung.

Eine plattformübergreifende Übersicht, mit allen Bonus-Angeboten und Cashback-Aktionen, finden Investoren auf der Bonus-Seite.

Investieren in P2P Kredite bei Income Marketplace

In diesem Abschnitt meiner Income Marketplace Erfahrungen geht es um alle wichtigen Informationen zum Investieren auf der P2P Plattform. Angefangen beim Profil der Kreditgeber, bis hin zur Rendite-Erwartung, dem Auto Invest oder der Rückkaufgarantie.

Das Kreditangebot

Auf Income gibt es eine Vielzahl an internationalen Kreditgebern. Diese verteilen sich geographisch auf die Regionen Europa, Südamerika und Südostasien. Nachfolgend ein kurzer Überblick zu den größten und wichtigsten Kreditgebern auf Income Marketplace.

- Danarupiah: Der indonesische Kreditgeber ist seit Dezember 2021 auf Income vertreten und ist einer der größten Eckpfeiler der Plattform. Die Assets besitzen eine Laufzeit von max. sechs Monaten und werden mit bis zu 15% überdurchschnittlich hoch verzinst. Zu meinen DanaRupiah Erfahrungen.

- ITF Group: Ebenso populär ist die 2012 in Bulgarien gegründete ITF Group, welche seit Juli 2022 einen Teil der Assets über Income finanziert. Die kurzfristigen Konsum- und Ratenkredite werden mit bis zu 15% verzinst, bei Laufzeiten von bis zu 24 Monaten.

- Ibancar: Der in Spanien ansässige Kreditgeber ist schon seit 2017 auf einer Vielzahl von P2P Kredite Plattformen vertreten gewesen. Auch in Krisenzeiten gab es nie Probleme mit den Rückzahlungen. Die Ratenkredite werden mit bis zu 12,5% verzinst, bei Laufzeiten von bis zu 37 Monaten.

- Hoovi: Der estnische Kreditgeber bietet vorrangig Ratenkredite zwischen 10% und 12% an. Seit Mai 2022 ein fester Bestandteil von Income Marketplace.

- Sandfield Capital: Der in Großbritannien ansässige und von der FCA regulierte Kreditgeber bietet die Finanzierung von Zivilprozessen an, welche durch einen externen Versicherungsschutz abgedeckt werden. Verzinsungen von bis zu 13,5% und Laufzeiten von bis zu 24 Monaten.

- Virtus Lending: Der Kreditgeber aus dem Kosovo finanziert Leasing-Kredite von Gebrauchtwagen und klassische Konsumkredite. Die Laufzeiten erstrecken sich von 3 bis 84 Monaten, bei Verzinsungen zwischen 10% und 12%.

- Simpleros: Der in Spanien ansässige Kreditgeber bietet kurzfristige Konsumkredite von bis zu 30 Tagen und Ratenkredite von bis zu 90 Tagen an. Die Verzinsungen liegen bei ca. 13%. Seit September 2025 auf Income Marketplace.

- Autofino: Das litauische Unternehmen, gegründet 2018, ist auf die Gebrauchtwagenvermietung mit Kaufoption spezialisiert. Auf dem Income-Marktplatz werden die Autokredite mit einer Rendite von 11% angeboten. Alle aufgeführten Kredite verfügen über eine Rückkaufverpflichtung. Die Laufzeiten betragen zwischen 12 und 72 Monaten.

Die auf Income Marketplace vertretenen Kreditgeber bieten, im Hinblick auf Kreditarten, Kreditlaufzeiten und Verzinsungen, eine große Vielfalt für Investoren an.

Auf meinem Blog gibt es einen Artikel, bei dem ausführlich auf das Profil der einzelnen Income Marketplace Kreditgeber eingegangen wird, inkl. Geschäftsmodell, Kreditangebot und persönliche Bewertung.

Kosten und Gebühren

Privatanleger können sich bei Income Marketplace kostenlos anmelden und ein Konto eröffnen. Auch für die Einzahlung, das Investieren und den Handel von P2P Krediten fallen auf Income Marketplace keine Kosten oder versteckten Gebühren an. Bei vielen anderen P2P Anbietern ist das leider nicht mehr selbstverständlich.

Wer ein Einkommen mit Investitionen in Privatkredite erzielen will, der muss bei Income keine zusätzlichen Kosten befürchten, welche die Rendite schmälern würden.

Rendite-Erwartung

Die auf Income Marketplace zu erwartende Gesamt-Rendite hängt maßgeblich von der Auswahl und der Performance der jeweiligen Kreditgeber ab. Grundsätzlich können die Verzinsung auf dem Income Marktplatz frei gewählt und von den Kreditgebern selbst bestimmt werden, wenngleich die Plattform eine Obergrenze von maximal 15% vorgegen hat.

Mein persönliches Investment bei Income Marketplace geht bis April 2022 zurück. In dieser Zeit konnte ich ein ausstehendes P2P Portfolio von 25.000+ Euro aufbauen, bei einer Gesamtrendite von 13,24%. Dieser Wert entspricht einer im P2P Kredite Umfeld sehr wettbewerbsfähigen Rendite.

Neben der hohen Verzinsung spielt auch die Portfolio-Qualität eine zentrale Rolle. Historisch gesehen lag die Inkasso-Quote bei Income Marketplace nie über 2%, was somit das Fundament für die zu erzielende Rendite ist.

Auto Invest

Auf Income Marketplace können Anleger sowohl manuell in Kredite investieren als auch über einen Auto Invest. Dadurch werden die Rückflüsse automatisch in die selbst vor-eingestellten Kriterien reinvestiert.

Beim Income Auto Invest können sowohl einzelne Kreditgeber ausgewählt werden als auch die Kreditnehmerländer, die Laufzeit der Kredite, die Zinssätze, die Investitionssumme, die Kreditart oder der Kreditstatus. Dazu gibt es noch erweiterte Filtermöglichkeiten, bei denen man unter anderem auch nach der gesamten Kreditsumme, dem offenen Kreditbetrag oder dem Einstellungsdatum filtern kann.

Der Mindestanlagebetrag pro Kredit liegt hingegen bei 10 Euro, was zur gängigen Praxis bei den meisten Plattformen gehört.

Einen Zweitmarkt gibt es bei der P2P Plattform hingegen (noch) nicht. Dieser ist, aufgrund einer durchschnittlichen Kreditlaufzeit von nur 51 Tagen, auch nur bedingt notwendig.

Rückkaufgarantie

Auch bei Income gibt es die häufig vertretene Rückkaufgarantie. Diese funktioniert auf der P2P Plattform so, dass sobald ein Kreditnehmer seine Zahlung nicht fristgerecht leistet, der Kreditgeber verpflichtet ist das Darlehen nach 60 Tagen Zahlungsrückstand zurückzukaufen.

Diese Funktion wird als “Rückkaufverpflichtung”, beziehungsweise “Rückkaufgarantie” bezeichnet und deckt sowohl das Kapital als auch alle aufgelaufenen Zinsen ab.

Income Marketplace Forum

P2P Kredite sind eine dynamische Anlageklasse, bei der man als Investor stets informiert bleiben sollte. Wenn Du meinen Telegram-Kanal oder meinen WhatsApp-Kanal abonnierst, dann bekommst Du immer tagesaktuelle Informationen von mir, sobald es neue Entwicklungen gibt. Sei es zu Income Marketplace oder aber bezüglich anderer P2P Kredite Plattformen.

Eine weitere Anlaufstelle ist hingegen meine P2P Kredite Community auf Facebook. Hier versammeln sich 1.200+ Investoren, die sich regelmäßig über Income Marketplace & Co. austauschen. Wenn Du allgemeine Fragen hast oder nach bestimmten Informationen suchst, dann schau gerne mal vorbei!

Income Marketplace Steuern

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung als Einkommen angegeben werden.

Eine Einbehaltung von Quellensteuern, so wie in Lettland oder Litauen, gibt es bei Income Marketplace nicht.

Für die Steuererklärung finden Anleger im Dashboard eine Übersicht, wo eine Steuerbescheinigung für das jeweilige Jahr heruntergeladen werden kann. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das jeweilige Finanzamt übermittelt werden.

Income Marketplace Risiko

Anleger sollten bei der Evaluierung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei Income Marketplace zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Plattform Risiko

Auf Plattform-Ebene gibt es zwei wesentliche Risikofaktoren zu beachten: Wirtschaftlichkeit und Regulierung.

Profitabilität: Income Marketplace wird vom estnischen Unternehmen “Income Company OÜ” betrieben. Gemäß der veröffentlichten Geschäftsberichte konnte das Unternehmen bislang noch nicht die Gewinnschwelle erreichen. Somit ist man weiterhin von den Kapitalerhöhungen der Gesellschafter oder aber von externen Finanzierungsrunden abhängig.

Nach Aussagen des Hauptgesellschafters sei man bereit das Wachstum bis auf weiteres zu unterstützen. Dennoch stellt die aktuell noch fehlende Profitabilität ein Risiko für Investoren dar.

Regulierung: In Estland existiert kein rechtlicher und regulatorischer Rahmen, der für das Geschäftsmodell von Income Marketplace angewandt werden könnte. Demnach entsteht eine geringere Notwendigkeit für die P2P Plattform, um sich an bestimmte Vorgaben zu halten. Dieser Umstand führt auf der einen Seite zu mehr Freiheiten in der operativen Gestaltung, bedeutet aber auch weniger Sicherheiten für Investoren.

Einlagensicherung

Die über Income Marketplace angebotenen Investitionen sind nicht durch europäische Einlagensicherungssysteme (wie die Einlagensicherungsrichtlinie 2014/49/EU) abgesichert. Das bedeutet, dass – anders als bei traditionellen Bankeinlagen – die auf Income investierten Gelder nicht durch ein nationales oder europäisches Entschädigungssystem versichert oder garantiert sind.

Demnach sollten sich Investoren bewusst sein, dass das investierte Kapital einem Verlustrisiko unterliegt, dass die Erträge nicht garantiert werden und dass man möglicherweise nicht den vollständig investierten Betrag zurückerhält.

Die Forderungen gegenüber den kreditgebenden Unternehmen bleiben jedoch weiterhin bestehen und können rechtlich geltend gemacht werden.

Income Insights Podcast

Income Marketplace hat sich seit Beginn an durch einen hohen Grad an Transparenz und offener Kommunikation ausgezeichnet.

Income Marketplace hat sich seit Beginn an durch einen hohen Grad an Transparenz und offener Kommunikation ausgezeichnet.

Dazu gehört auch der im November 2023 gestartete Podcast “Income Insights”, welcher Investoren noch besser über die Hintergründe der P2P Plattform und die Entwicklungen der einzelnen Kreditgeber informiert halten soll.

Hauptgast ist Income Gründer Kimmo Rytkönen, wobei auch andere Team-Mitglieder oder auf Income vertretene Kreditgeber zu Wort kommen.

Aufgrund meiner langen Historie mit dem Unternehmen und dem engen Austausch mit den beteiligten Personen, bin ich gebeten worden die Moderation des neuen Formats zu übernehmen. Mein Ansatz besteht darin die Entwicklungen der P2P Plattform kritisch zu hinterfragen und Investoren einen realistischen Einblick zu den Herausforderungen des Marktplatzes zu geben.

Der Income Insights Podcast ist auf allen bekannten Streaming-Plattformen verfügbar, sowie auf dem YouTube-Kanal der Plattform.

Kreditgeber Risiko

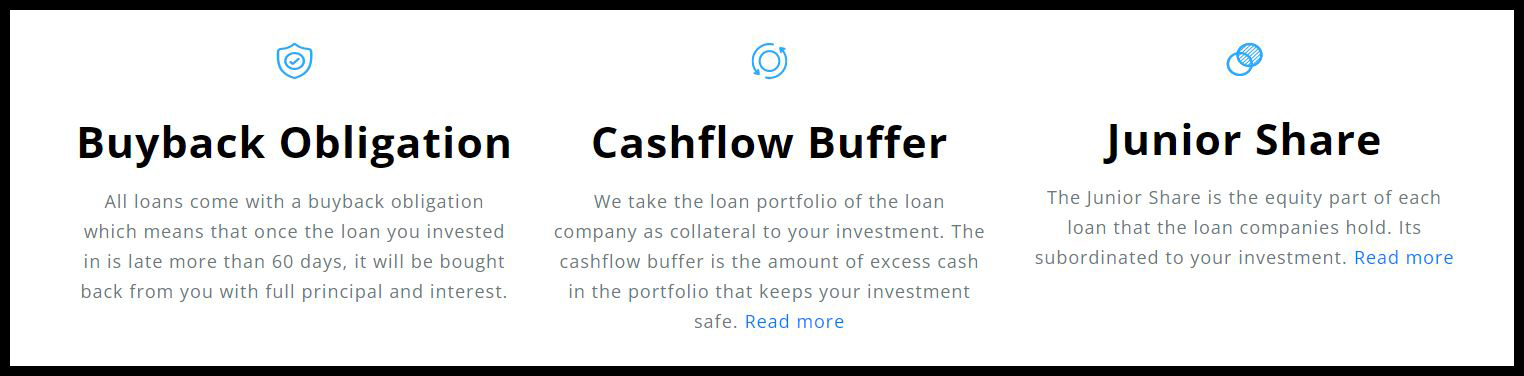

Income Marketplace vermarktet sich nach außen hin als die sicherste Plattform für Investitionen in Kredite (“Safest platform for investing in loans”). Dabei beruft man sich insbesondere auf Sicherheitsmerkmale wie die “Junior Shares” oder den “Cashflow Buffer”. Alles nur Marketing? Oder echte Sicherheiten mit innovativem Charakter?

Rückkaufgarantie

Bei Income Marketplace gibt es eine klassische Rückkaufgarantie, die sich in der Funktionsweise nicht großartig von der auf anderen P2P Plattformen unterscheidet. Sofern sich die Kredite mehr als 60 Tage lang in Zahlungsrückstand befinden, verpflichtet sich der Kreditgeber die Darlehen zurückzukaufen und dabei sowohl die Tilgung als auch die aufgelaufenen Zinsen zu erstatten.

Wie so häufig sollten Investoren beachten, dass eine Garantie immer nur so viel wert ist, wie die Finanzkraft des Emittenten, der diese verspricht.

Junior Shares

Bei den Junior Shares handelt es sich um eine modifizierte Version des geläufigen “Skin in the Game”-Konzepts. Unter “Skin in the Game” versteht man den Prozentsatz des auf der Plattform aufgeführten Kredits, der direkt aus der Bilanz des Kreditgebers mit Eigenkapital finanziert wird.

Die allgemeine Annahme ist dabei, dass Kreditgeber dadurch eine ähnlich hohe Motivation besitzen sollten die Schulden, im Falle eines Kreditausfalls, einzutreiben. Beide Parteien, Investoren und Kreditgeber, sind in diesem Fall gleichgestellt.

Die Junior Shares auf Income Marketplace unterscheiden sich insofern, als dass der “Skin in the Game”-Anteil des Kreditgebers als eine nachrangige Schuld (Junior Debt) registriert wird. Das bedeutet, dass die Kreditgeber bei einem Ausfall eine geringere Rückzahlungspriorität besitzen. Erst wenn alle offenen Forderungen bei den Anlegern vollständig zurückgezahlt worden sind, besitzt der Kreditgeber die Möglichkeit seine Forderungen geltend zu machen. Die Investoren genießen demnach eine bevorzugte Behandlung bei Zahlungsausfällen gegenüber den Kreditgebern.

Für die Abwicklung gibt es eigens geschaffene SPVs, wodurch die Rückzahlungen der Kreditnehmer direkt der Kontrolle von Income Marketplace unterliegen. In diese Struktur müssen die Kreditgeber auch ihren individuellen Anteil der Junior Shares überweisen.

Cashflow Buffer

Der Junior Share soll bei Income Marketplace das Ausfallrisiko durch die Kreditnehmer absichern und Kreditgeber dazu animieren nach bestem Wissen und Gewissen zu arbeiten. Der Cashflow Buffer ist hingegen auf das Risiko einer möglichen Kreditgeber-Pleite ausgerichtet.

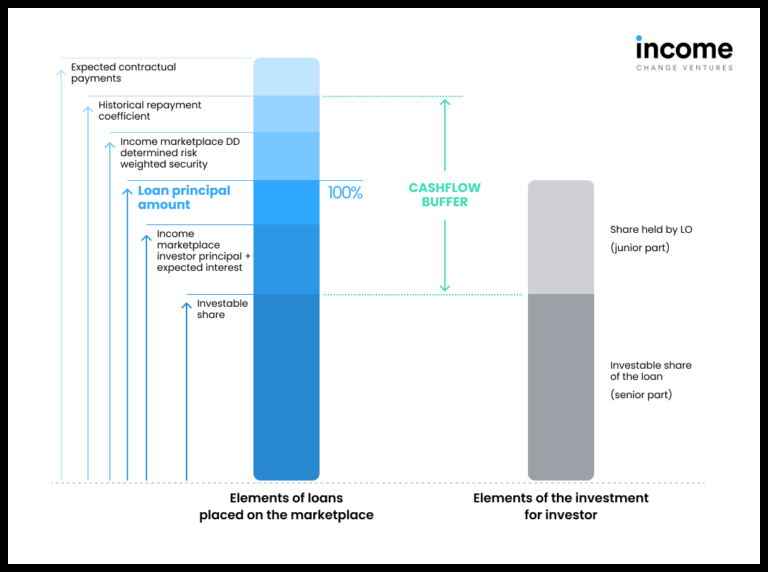

Der Cashflow Buffer setzt sich dabei aus mehreren Aspekten zusammen.

- Darlehensrentabilität des Kreditgeber-Kreditportfolios,

- der Risikoanpassung seitens der P2P Plattform

- und dem Junior Share.

In der Umsetzung analysiert Income Marketplace die Qualität des Kreditportfolios seiner Kreditgeber und berechnet wie viel Geld diese Kredite auf Portfoliobasis einbringen (siehe “historical repayment coefficient” in der Grafik) und wie rentabel diese sind. Dadurch wird der Wert der Sicherheiten ermittelt, ähnlich wie das beim Immobilienkredit mit dem Gebäude und dem Grundstück der Fall ist.

Nachdem mögliche Risikofaktoren wie Währungsschwankungen, Pandemien oder andere wertmindernde Aspekte berücksichtigt worden sind, prüft der P2P Kredite Marktplatz wie viele Junior Shares benötigt werden, damit Investoren in einem Problem-Fall vollständig abgesichert sind. Aus diesem Grund sind die Junior Shares bei den Kreditgebern, mit durchschnittlich 20% bis 35%, auch deutlich höher als der klassische “Skin in the Game”-Anteil, der in der Regel bei 5% bis 10% liegt.

ClickCash Ausfall

Mit einer Inkasso-Quote von weniger als 1% verfügt Income Marketplace über eine herausragende Portfolio-Qualität.

Mit einer Inkasso-Quote von weniger als 1% verfügt Income Marketplace über eine herausragende Portfolio-Qualität.

Dennoch gibt es auch Beispiele dafür, dass die Risikobewertung in der Praxis nicht immer einwandfrei funktioniert. Dazu zählt in erster Linie die Suspendierung des brasilianischen Kreditgebers ClickCash im Oktober 2022. Zum Zeitpunkt der Suspendierung beliefen sich die ausstehenden Forderungen auf ca. 180.000 Euro, wobei der Cashflow aus dem verpfändeten Kreditportfolio nur bei ca. 50.000 Euro gelegen haben soll.

Dadurch bleibt die Frage offen, warum Income die Überwachung der Pfandrechte nicht deutlich stringenter nachverfolgt hat, wodurch man frühzeitig auf dieses Problem aufmerksam geworden wäre.

Kreditgeber Analyse

Ungeachtet der Bewertung seitens der P2P Plattform, sollten sich Investoren auch eigenständig mit dem Risikoprofil der jeweiligen Kreditgeber befassen. Für eine Bewertung der finanziellen Stabilität gibt es nachfolgend eine tabellarische Übersicht mit den aktuellen Geschäftszahlen.

| Kreditgeber | Jahr | Geprüft | Gewinn | GK-Rendite | EK-Quote | Verschuldung | Liquidität | Wertberichtigungen |

|---|---|---|---|---|---|---|---|---|

| Autofino | 2024 | Crowe | EUR 51K | 1,0% | 52,7% | 0,9% | 0,8 | 3,5% |

| Current Auto (LT) | 2023 | Ungeprüft | EUR (54K) | (0,7%) | (2,9%) | (35,0%) | 163,8 | 12,2% |

| Current Auto (LV) | 2022 | Ungeprüft | EUR (563K) | |||||

| Danabijak | 2023 | Kreston Indonesia | EUR 15K | 72,9% | ||||

| Danarupiah | 2024 | Ungeprüft | EUR 13,8M | 30,9% | 68,2% | 0,5 | 3,1 | |

| Hoovi | 2024 | Ungeprüft | EUR 661K | 9,9% | 12,1% | 7,3 | 0,6 | 5,9% |

| Ibancar | 2024 | BDO | EUR 463K | 3,4% | 9,9% | 9,1 | 1,9 | 6,4% |

| ITF Group | 2024 | ECOVIS | EUR 1,8M | 11% | 34,3% | 1,9 | 2,2 | |

| Simpleros | 2024 | Ungeprüft | EUR 259K | 15,9% | 31,3% | 2,2 | 2,3 | |

| Virtus Lending | 2024 | BDO | EUR 237K | 3,4% | 12,7% | 6,9 |

Die Zahlen von Danarupiah und von Danabijak sind von IDR in EUR umgerechnet worden, ebenso wie die Zahlen der ITF Group von BNG in EUR. Auf der Kreditgeber-Seite werden die einzelnen Bewertungskriterien im Detail erklärt und wie die Zahlen zu interpretieren sind.

Vorteile und Nachteile

In diesem Abschnitt sind die wichtigsten Vorteile und Nachteile der P2P Kredite Plattform aufgelistet, basierend auf meinen bisherigen Income Marketplace Erfahrungen.

Die Vorteile

- Due Diligence: Innovative Mechanismen, die noch effektiver vor Ausfallrisiken schützen.

- Portfolio Qualität: Nachhaltige Inkasso-Quote von weniger als 1%.

- Verluste: Bislang sind Investoren noch keine Kapitalverluste entstanden.

- Rendite-Erwartung: Wettbewerbsfähige Verzinsungen mit bis zu 15%.

- Auto Invest: Möglichkeit sein Geld automatisiert zu investieren.

- Kommunikation: Hoher Grad an Kommunikation und Transparenz gegenüber Investoren.

Die Nachteile

- Profitabilität: Die Gewinnschwelle ist noch nicht erreicht worden.

- Regulierung: Keine Überwachung und Kontrolle durch eine Finanzaufsicht.

- Liquidität: Kein Sekundärmarkt oder vorzeitige Möglichkeit für Exit.

Income Marketplace Alternativen

In Bezug auf das Geschäftsmodell lässt sich Income Marketplace am ehesten mit anderen Marktplätzen wie Mintos, PeerBerry oder Debitum Investments vergleichen. Diese besitzen einen ähnlichen Fokus bei den Kreditarten und bei der regionalen Ausrichtung.

Mintos

Mit einem verwalteten Investoren-Vermögen von 600+ Mio. Euro und mehr als 500.000 registrierten Nutzern ist Mintos ist die größte P2P Kredite Plattform in Europa. Der lettische P2P Marktplatz bietet, neben einer breiten Auswahl an Krediten, auch andere Anlageklassen zum Investieren an. Dazu gehören Assets wie ETFs, Anleihen oder Immobilien. Weitere Informationen gibt es in meinen Mintos Erfahrungen.

PeerBerry

Bei PeerBerry handelt es sich ebenfalls um einen P2P Marktplatz, der jedoch ausschließlich mit Partnern aus dem Umfeld der Aventus Gruppe zusammenarbeitet. Bezogen auf das verwaltete Investoren-Vermögen ist PeerBerry die Nummer zwei in Europa, direkt hinter Mintos. Die in Kroatien ansässige Plattform ist insbesondere durch die gute Performance in Krisen-Zeiten aufgefallen. Unter anderem hat man mehr als 45 Mio. Euro an kriegsbetroffenen Krediten innerhalb von zwei Jahren an die Investoren zurückgezahlt. Weitere Informationen gibt es in meinen PeerBerry Erfahrungen.

Debitum Investments

Debitum Investments (ehemals Debitum Network) ist ein in Lettland ansässiger und durch die dortige Finanz-Aufsicht regulierter P2P Marktplatz. Das Besondere an Debitum ist die einzigartige Positionierung im P2P Kredite Umfeld, da man sowohl reguliert ist, ein Markplatz-Modell verfolgt und rückkaufbesicherte Geschäftskredite anbietet. Eine Kombination, die es in dieser Form bei keiner anderen P2P Plattform zu finden gibt. Weitere Informationen gibt es in meinen Debitum Erfahrungen.

Weitere Income Marketplace Alternativen findest Du im P2P Plattformen Vergleich.

Income Marketplace Erfahrungen Community Voting

Die Income Marketplace Erfahrungen innerhalb der P2P Kredite Community werden als überdurchschnittlich positiv bewertet. Von 30 zur Auswahl stehenden P2P Plattformen hat Income in den letzten vier Jahren immer eine Positionierung zwischen Platz 5 und Platz 9 erzielen können.

Noch beliebter sind in 2025 nur die Plattformen Viainvest, Debitum, Mintos und Swaper bewertet worden.

Fazit Income Marketplace Erfahrungen 2025

Wie lautet das vorläufige Fazit zu meinen bisherigen Income Marketplace Erfahrungen?

Wie lautet das vorläufige Fazit zu meinen bisherigen Income Marketplace Erfahrungen?

Income ist eine ambitionierte und innovative P2P Plattform aus Estland, dessen Entwicklung ich seit Beginn an eng verfolge und wo ich seit April 2022 auch als aktiver Investor involviert bin. Seitdem ist mein Portfolio auf 25.000+ Euro angewachsen, bei einer Gesamt-Performance von mehr als 13%.

Die Vermarktung als vermeintlich “sicherste” Plattform für Investitionen in Privatkredite scheint etwas zu ambitioniert zu sein. Dennoch kann sich die bisherige Bilanz von Income Marketplace durchaus sehen lassen. So sind Investoren bislang noch keine Verluste entstanden und die Inkasso-Quote befindet sich zuverlässig bei weniger als 1% des verwalteten Investoren-Vermögens.

Zu beachten gilt für Investoren die fehlende Regulierung und die fehlende Profitabilität der P2P Plattform. Insofern ist Income Marketplace für extrem konservative Investoren sicherlich nicht die erste Wahl.

Abseits dessen verfügt Income Marketplace jedoch über ein sehr attraktives Gesamt-Profil, das sich aus herausragender Portfolio-Qualität, hoher Transparenz und wettbewerbsfähigen Verzinsungen zusammensetzt. Wer sich davon angesprochen fühlt, der sollte Income Marketplace als eine starke Alternative für sein P2P Portfolio berücksichtigen.

FAQ Income Marketplace Erfahrungen

Income Marketplace ist ein in Estland ansässiger P2P Marktplatz, auf dem Anleger in rückkaufbesicherte Darlehen investieren und dabei eine Rendite von bis zu 15% erzielen können.

Der Deutsche Dr. Karl Hauptmann besitzt 39,86% der Anteile an der Income Company OÜ. Er ist Vorsitzender einer großen Private Equity Gruppe aus Berlin und gehörte von Beginn an zu den ersten Förderern der Plattform.

Als Marktplatz monetarisiert sich Income in erster Linie durch eine Plattform-Gebühr, welche den Kreditgebern für die Finanzierung auf der Plattform berechnet wird. Diese liegt bei zwischen 2% bis 4% vom ausstehenden Kreditportfolio.

Privatanleger können sich bei Income Marketplace kostenlos anmelden und ein Konto eröffnen. Auch für die Einzahlung, das Investieren und den Handel von P2P Krediten fallen auf Income Marketplace keine Kosten oder versteckten Gebühren an.

Wenn Du dich aber über diesen Link neu bei Income Marketplace registrierst, dann bekommst Du einen unbegrenzten 1% Cashback für alle Investments in den ersten 30 Tagen.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Habt ihr auch Probleme das es zu wenig Kredite für eure Filter gibt?

Hab grad mal 560€ investiert und über mehrere Wochen jetzt schon um die 95€ die einfach nicht investiert werden weil es scheinbar keine Kredite gibt.

Hi Jens. Ja, in den letzten Monaten ging das Kreditvolumen etwas zurück. Cashdrag hängt zudem von Deinen Auswahlkriterien ab. Seit Ibancar nur noch 9,5% anbietet, kommen die nicht mehr in mein Portfolio. Aktuell sind bei mir ca. 1.000 Euro nicht investiert, bei 25K Portfoliowert.

Hab 9.5 bis 15 prozent

10 Euro pro Kredit

Bis max 24 Monate Laufzeit

Also eigentlich minimale Anforderung trotzdem knapp 20 Prozent nicht investiert

Denny,

ich mag Deinen Blog und nehme gern den RefLink zur Anmeldung, dann lohnt sich Deine Mühe gleich ein bisschen mehr 😉

Wie sehen momentan (6/24) Zinsen und Cash Drag aus?

PeerBerry hat gerade die Zinsen gekürzt, da will/ muss das Geld woanders hin…

Hi Michael,

vielen Dank für Deine Unterstützung meines Finanzblogs!

Income ist in der aktuellen Marktphase sicherlich eine der besseren Rendite-Risiko Optionen.

Genug Angebot über viele gute Kreditgeber hinweg verteilt und viele weitere bereits in der Pipeline.

Viele Grüße,

Denny

aktuell immer noch recht hoher CashDrag: derzeit gibt es keine 12-15% Kredite mehr, die aktuell sin / also nicht verspätet.!

Bei mir von 40k ca. 25% uninvestiert – Stand 29.07.23

IlmWiesel

Moin IlmWiesel,

ja, auch bei mir hat sich aktuell ein bisschen was angesammelt. Ebenfalls ca. 15-20%. Ich bin recht zuversichtlich, dass das nur ein temporäres Problem sein wird. Das Angebot wird demnächst sicherlich wieder steigen.

VG, Denny

Sieht so aus als ob bei Income die ersten Schwierigkeiten in Bezug auf Ausfälle drohen. Bin gespannt wie das angepriesene Sicherheitssystem bei Income abschneidet

Ich denke, dass die geplanten Rückgewinnungen bis August 2023 schon funktionieren werden. So groß ist der ausstehende Betrag ja nicht. Hoffen wir eher, dass die mangelnde Überwachung an zugrundliegenden Assets besser funktioniert als noch zuletzt.