Income Marketplace es una plataforma de préstamos P2P con sede en Estonia que se promociona con conceptos de seguridad innovadores como el Junior Share y el Cashflow Buffer. Estos mecanismos están diseñados para minimizar el riesgo de los originadores de préstamos y aumentar la seguridad para los inversores.

Cómo funcionan exactamente estos nuevos mecanismos de seguridad y cómo han rendido desde el inicio de sus operaciones en 2021 es una de las principales cuestiones que se abordan en esta reseña de Income Marketplace.

Además del análisis detallado de riesgos, también se examina la oferta de préstamos, incluyendo una evaluación del desempeño financiero de todos los originadores de préstamos representados en la plataforma.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Income Marketplace

Antes de comenzar, aquí tienes un resumen rápido con la información más importante sobre Income Marketplace.

- Income Marketplace es un mercado P2P no regulado con sede en Estonia en el que los inversores pueden invertir en préstamos garantizados con recompra y obtener una rentabilidad de hasta el 15%.

- La plataforma está gestionada por la empresa estonia «Income Company OÜ», fundada en julio de 2020. El lanzamiento operativo de la plataforma tuvo lugar en enero de 2021.

- Income Marketplace destaca por su alto nivel en lo que respecta a la diligencia debida de los prestamistas. La atención se centra en las características de seguridad, como la participación junior y el colchón de flujo de caja. Menos del 1% de los activos gestionados de los inversores se encuentran actualmente en recuperación.

- La combinación de la calidad de la cartera, la alta transparencia y los tipos de interés competitivos convierte a Income Marketplace en una de las opciones más atractivas dentro del sector de los préstamos P2P.

| Fundada / Puesta en Marcha: | Julio de 2020 / Enero de 2021 |

| Nombre Legal: | Income Company OÜ (ENLACE) |

| Sede Central: | Tallin, Estonia |

| Regulado: | No |

| CEO: | Lavrenti Tsudakov (Octubre 2023) |

| Votación Comunitaria: | Puesto 5 de 30 | Votación |

| Activos Gestionados: | 26+ M€ |

| Número de Inversores: | 10.000+ |

| Rentabilidad Prevista: | Hasta el 15% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra (60 Días) |

| Bono: | 1% de Cashback Durante 30 Días |

¿Qué es Income Marketplace?

![]()

Income Marketplace es una plataforma de préstamos P2P con sede en Estonia que se lanzó en enero de 2021. Desde entonces, los inversores han podido invertir con una variedad de originadores de préstamos internacionales y obtener rendimientos de hasta el 15%.

Lo que destaca en particular es el posicionamiento de Income como la supuestamente plataforma P2P más segura para invertir en préstamos. Esto se debe a nuevas e innovadoras funciones de seguridad como el Junior Share y el Cashflow Buffer, que se diferencian del enfoque tradicional de la garantía de recompra.

Aunque Income Marketplace ya se ha enfrentado a algunos desafíos con ciertos originadores de préstamos, la calidad general de la cartera puede evaluarse como muy sólida. Hasta la fecha, los inversores no han sufrido pérdidas y la tasa de recuperación de deudas se mantiene por debajo del 1%.

Combinado con tipos de interés competitivos, así como un alto nivel de transparencia y comunicación, Income Marketplace es una de las mejores alternativas en el panorama actual de los préstamos P2P.

La Historia del Origen

Kimmo Rytkönen lleva trabajando en el negocio de los préstamos internacionales desde 2011. Entre otros trabajos, fue fundador de la entidad crediticia polaca Aasa Polska, que en su momento también estuvo representada en Mintos.

Kimmo Rytkönen lleva trabajando en el negocio de los préstamos internacionales desde 2011. Entre otros trabajos, fue fundador de la entidad crediticia polaca Aasa Polska, que en su momento también estuvo representada en Mintos.

Kimmo no sólo ha adquirido mucha experiencia como prestamista, sino también como inversor privado en varias plataformas P2P. Experimentó de primera mano lo poco protegidos que estaban los inversores tras el estallido de la pandemia de coronavirus y cómo se han puesto de manifiesto los problemas y puntos débiles de algunas plataformas P2P.

Posteriormente, Kimmo aprovechó estos acontecimientos como una oportunidad para construir un nuevo mercado P2P con características de seguridad adicionales de acuerdo con sus propias ideas y estándares. En julio de 2020, fundó la empresa «Income Company OÜ», que marca el origen de Income Marketplace.

Propiedad y Gestión

¿Quiénes son los principales accionistas y ejecutivos de gestión detrás de Income Marketplace? ¡Vamos a echar un vistazo!

Propiedad de Income Marketplace

¿Quién es el propietario de Income Marketplace? El mercado P2P está gestionado por la empresa «Income Company ÖU», inscrita en el registro mercantil de Estonia el 22 de julio de 2020.

¿Quién es el propietario de Income Marketplace? El mercado P2P está gestionado por la empresa «Income Company ÖU», inscrita en el registro mercantil de Estonia el 22 de julio de 2020.

Debido a un mayor campo de miembros fundadores y una ronda de recaudación de fondos provisional en SeedBlink, la estructura de propiedad está ampliamente diversificada.

Entre los principales accionistas se encuentran:

- El alemán Dr. Karl Hauptmann posee el 39,86% de las acciones. Es el presidente de un gran grupo de capital riesgo de Berlín y fue uno de los primeros partidarios de la plataforma.

- El finlandés Kimmo Rytkönen posee el 17,44% de las acciones a través de su empresa «KJ Holdings OÜ». Es el rostro de la plataforma. También fue consejero delegado de Income Marketplace hasta octubre de 2023.

- La estonia Meliina Räty posee el 9,59% de las acciones a través de su empresa «MR Holdings OÜ». Fue una de las cofundadoras de Income. Su etapa como Directora de Operaciones finalizó a finales de 2021.

El resto de las acciones se distribuyen entre el resto del equipo fundador, inversores ángeles, empresas de capital riesgo e inversores privados más pequeños que han conseguido acciones de la empresa a través de SeedBlink.

Administración de Income Marketplace

Desde octubre de 2023, el estonio Lavrenti Tsudakov es consejero delegado de Income Marketplace. Ya había trabajado anteriormente para la plataforma desde junio de 2021. En Income, trabajó como director de operaciones, por lo que debería conocer bien los retos operativos del día a día de la empresa.

Desde octubre de 2023, el estonio Lavrenti Tsudakov es consejero delegado de Income Marketplace. Ya había trabajado anteriormente para la plataforma desde junio de 2021. En Income, trabajó como director de operaciones, por lo que debería conocer bien los retos operativos del día a día de la empresa.

El fundador de Income, Kimmo Rytkönen, que ha sido consejero delegado de la plataforma desde su creación, se centra ahora más en los retos estratégicos de Income Marketplace. Entre ellos, la incorporación de nuevos prestamistas, el proceso de concesión de licencias para convertirse en una plataforma P2P regulada y la próxima ronda de financiación de la empresa.

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a la situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión sobre Income Marketplace, podrás dar respuesta a estas preguntas.

Modelo de Negocio

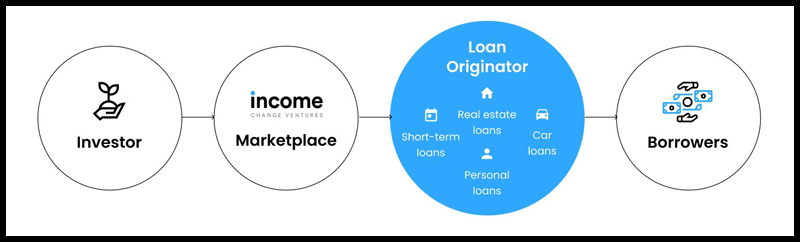

Income Marketplace sigue un modelo de mercado de préstamos P2P. La plataforma es, por tanto, un intermediario entre los inversores, que pretenden generar una rentabilidad aportando su capital, y los prestamistas del otro lado, que ofrecen sus activos para su financiación a través de la plataforma.

A diferencia del modelo P2P «clásico», en el que la plataforma también puntúa a los prestatarios, Income se centra principalmente en la adquisición de empresas fintech económicamente sólidas que necesitan financiación mediante préstamos para escalar su modelo de negocio.

Monetización

¿Cómo gana dinero Income Marketplace? Como mercado, Income se monetiza principalmente a través de una comisión, que se cobra a los prestamistas por financiar sus préstamos en la plataforma. En este sentido, el modelo de negocio y monetización no difiere mucho de otros marketplaces P2P como Mintos, Debitum o PeerBerry.

Para quien quiera conocer más detalles, la comisión de la plataforma en Income oscila entre el 2% y el 4% de la cartera de préstamos pendientes y se calcula sobre la base de un saldo diario. Las facturas se emiten mensualmente.

Según el informe anual de 2024, Income Marketplace generó ingresos de aproximadamente 507.000 euros a través de su modelo de negocio, lo que representa un aumento de alrededor del 17% en comparación con el año anterior.

Rentabilidad

Income Marketplace actualmente no es rentable. Un vistazo al último informe anual revela que la empresa cerró 2024 con una pérdida de 613.381 EUR.

Según las proyecciones actuales, la empresa planea alcanzar el punto de equilibrio de manera mensual para finales de 2025. Para lograrlo, Income necesita tener activos bajo gestión de aproximadamente 30 millones de EUR. Hasta que se alcance la rentabilidad con fondos propios, los accionistas de la plataforma están dispuestos a financiar el crecimiento adicional con capital propio.

Registro y Bono

Para invertir en Income Marketplace, los inversores deben cumplir tres requisitos:

- Tener una edad mínima de 18 años,

- residir en el Espacio Económico Europeo

- y una cuenta bancaria europea.

El proceso de registro en Income es bastante sencillo e intuitivo. Tras abrir la cuenta mediante correo electrónico, hay que rellenar los cuestionarios KYC y AML, y a continuación verificar la identidad a través de Veriff.

Las entidades jurídicas también tienen la oportunidad de registrarse en Income Marketplace.

Bono para Nuevos Inversores

Si te planteas invertir en Income Marketplace, registrándote a través de este enlace podrás obtener un bono de cashback ilimitado del 1% en los primeros 30 días tras el registro. Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Income Marketplace

¿Cómo funciona Income Marketplace y qué deben saber y tener en cuenta los inversores al invertir en la plataforma? En las siguientes secciones de mi opinión sobre Income Marketplace encontrarás toda la información que necesitas.

Oferta de Préstamos en Income

Hay una gran variedad de prestamistas internacionales en Income. Éstos se reparten geográficamente por las regiones de Europa, Sudamérica y el Sudeste Asiático. A continuación se ofrece un breve resumen de los prestamistas más grandes e importantes de Income Marketplace.

- Danarupiah: El prestamista indonesio lleva en Income desde diciembre de 2021 y es uno de los mayores pilares de la plataforma. Los activos tienen un plazo máximo de seis meses y ofrecen tipos de interés superiores a la media, de hasta el 15%. Más información en mi reseña sobre DanaRupiah.

- Grupo ITF: El Grupo ITF, fundado en 2012 en Bulgaria, financia algunos de sus activos a través de Income desde julio de 2022. Los préstamos al consumo y a plazos a corto plazo tienen tipos de interés de hasta el 15% y plazos de hasta 24 meses.

- Ibancar: Desde 2017, el prestamista con sede en España ya ha estado en diferentes plataformas de préstamos P2P. Incluso en tiempos de crisis, nunca ha habido problemas con los reembolsos. Los préstamos a plazos tienen un tipo de interés de hasta el 12,5% con plazos de hasta 37 meses.

- Hoovi: El prestamista estonio ofrece principalmente préstamos a plazos de entre el 10% y el 12%. Forma parte de Income Marketplace desde mayo de 2022.

- Sandfield Capital: Este prestamista con sede en el Reino Unido y regulado por la FCA ofrece financiación para litigios civiles, que está cubierta por un seguro externo. Los tipos de interés son de hasta el 13,5% y los plazos de hasta 24 meses.

- Virtus Lending: Este prestamista con sede en Kosovo financia préstamos de leasing para coches usados y préstamos al consumo tradicionales. Los plazos oscilan entre 3 y 84 meses, con tipos de interés de entre el 10% y el 12%.

- Simpleros: El originador de préstamos con sede en España ofrece préstamos al consumo a corto plazo de hasta 30 días y préstamos a plazos de hasta 90 días. Los tipos de interés rondan el 13 %. Activo en Income Marketplace desde septiembre de 2025.

- Autofino: La empresa lituana, fundada en 2018, está especializada en el alquiler de vehículos usados con opción de compra. En el mercado Income, los préstamos para automóviles se ofrecen con una rentabilidad anual del 11%. Todos los préstamos listados cuentan con una garantía de recompra. Los plazos de los préstamos varían entre 12 y 72 meses.

Los prestamistas representados en Income Marketplace ofrecen una amplia variedad de tipos de préstamo, vencimientos y tipos de interés para los inversores.

Costes y Tasas

En Income Marketplace no hay comisiones ni costes ocultos para los inversores minoristas. Ni por depósitos o retiradas, ni por las funcionalidades a la hora de invertir en la plataforma.

Si desea obtener unos ingresos pasivos invirtiendo en préstamos al consumo privados, no tiene que preocuparse por los costes adicionales en los ingresos que reducirían la rentabilidad anunciada.

Rentabilidad Esperada

La expectativa de rentabilidad en Income Marketplace depende en gran medida de la selección y el desempeño de los originadores de préstamos individuales. En general, los tipos de interés pueden ser establecidos por los propios prestamistas, aunque la plataforma ha limitado la tasa máxima al 15 %.

Mi inversión personal en Income Marketplace se remonta a abril de 2022. Durante este tiempo, he construido una cartera P2P de más de 25.000 EUR, obteniendo una rentabilidad total del 13,24 %. Esto representa un rendimiento muy competitivo dentro del sector de los préstamos P2P.

Además de los altos tipos de interés, la calidad de la cartera desempeña un papel fundamental. Históricamente, la tasa de recuperación de deudas en Income Marketplace nunca ha superado el 2 %, lo que constituye la base sobre la cual se construyen las rentabilidades obtenidas.

Autoinversión

En Income Marketplace, los inversores tienen la oportunidad de invertir en préstamos de forma manual, así como a través de una función de Autoinversión.

Con la Autoinversión de Income, se pueden seleccionar prestamistas concretos, así como los países prestatarios, el plazo de los préstamos, los tipos de interés, el importe de la inversión, el tipo de préstamo o el estado del préstamo. Además, hay opciones de filtro aún más avanzadas, en las que también puedes filtrar por el importe total del préstamo o el importe restante del préstamo, entre otros criterios.

El importe mínimo de inversión por préstamo es actualmente de 10 €, que es la práctica habitual en la mayoría de las plataformas.

Income Marketplace no tiene (todavía) un mercado secundario. Sin embargo, la plataforma tiene previsto introducir esta funcionalidad en el futuro.

Foro de Income Marketplace

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Income Marketplace o sobre otras plataformas de préstamos P2P.

Impuestos de Income Marketplace

Por lo general, los ingresos por intereses generados por la financiación de préstamos se consideran rendimientos del capital mobiliario y deben declararse como tales en la declaración de la renta. A diferencia de otras plataformas, Income Markeplace no retiene impuestos por ahora.

Para la declaración de impuestos, los inversores pueden encontrar un resumen en el panel de control, donde se puede descargar un informe fiscal del año en cuestión. Esta información puede enviarse a la agencia tributaria correspondiente como parte de la declaración de la renta.

Riesgos de Income Marketplace

Los inversores deben prestar especial atención a los posibles factores de riesgo a la hora de evaluar una plataforma P2P. ¿Qué aspectos de Income Marketplace deben tener en cuenta los inversores? ¿Dónde están los riesgos subyacentes y cómo se evalúan?

Riesgo de la Plataforma

A nivel de plataforma, hay dos factores de riesgo clave que deben tenerse en cuenta: la rentabilidad y la regulación.

Rentabilidad: Income Marketplace es operada por la empresa estonia “Income Company OÜ”. Según los informes financieros publicados, la empresa aún no ha alcanzado la rentabilidad. Como resultado, sigue dependiendo de aumentos de capital por parte de los accionistas o de rondas de financiación externas.

Según declaraciones del accionista mayoritario, existe la voluntad de seguir apoyando el crecimiento de la empresa en el futuro previsible. No obstante, la actual falta de rentabilidad representa un riesgo para los inversores.

Regulación: En Estonia no existe un marco legal o regulatorio que se aplique al modelo de negocio de Income Marketplace. Esto reduce la necesidad de que la plataforma cumpla con requisitos específicos. Por un lado, esto otorga una mayor libertad en la gestión operativa, pero por otro lado también implica menos garantías para los inversores.

Seguro de Depósitos

Las inversiones ofrecidas a través de Income Marketplace no están cubiertas por los esquemas europeos de garantía de depósitos (como la Directiva 2014/49/UE sobre garantía de depósitos). Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Income no están asegurados ni garantizados por ningún sistema nacional o europeo de compensación.

Por lo tanto, los inversores deben ser conscientes de que el capital invertido está sujeto a riesgo de pérdida, que los rendimientos no están garantizados y que es posible que no recuperen el monto total originalmente invertido.

Sin embargo, las reclamaciones contra las empresas prestamistas siguen siendo válidas y pueden hacerse cumplir legalmente.

Income Insights Podcast

Desde su creación, Income Marketplace se ha destacado por su alto nivel de transparencia y comunicación abierta.

Esto incluye el podcast “Income Insights”, lanzado en noviembre de 2023, que tiene como objetivo mantener a los inversores mejor informados sobre la plataforma P2P y el desarrollo de los distintos prestamistas.

El invitado principal es Kimmo Rytkönen, fundador de Income, aunque también participan otros miembros del equipo y prestamistas activos en la plataforma.

Debido a mi larga relación con la empresa y al estrecho intercambio con las partes involucradas, se me pidió presentar este nuevo formato. Mi enfoque consiste en examinar críticamente los desarrollos de la plataforma y proporcionar a los inversores una visión realista de los desafíos del marketplace.

El podcast Income Insights está disponible en todas las principales plataformas de streaming, así como en el canal de YouTube de la plataforma.

Riesgo del Prestamista

Income Marketplace se promociona como la “plataforma más segura para invertir en préstamos”. La plataforma pone énfasis en características de seguridad como los “Junior Shares” y el “Cashflow Buffer”. La pregunta para los inversores es si se trata simplemente de afirmaciones de marketing o si realmente representan mecanismos de seguridad innovadores que reducen eficazmente el riesgo.

Obligación de Recompra

Income Marketplace ofrece una garantía de recompra tradicional, que funciona de manera similar a la de otras plataformas P2P. Si un préstamo tiene más de 60 días de retraso, el prestamista está obligado a recomprarlo, reembolsando tanto el capital como los intereses devengados.

Como suele ocurrir, los inversores deben tener en cuenta que una garantía solo es tan fiable como la solidez financiera del emisor que la proporciona.

Acciones Junior

Las Acciones Junior son una versión modificada del concepto común de “skin in the game”. La hipótesis general es que los prestamistas deberían estar motivados de forma similar para recaudar la deuda en caso de impago. Ambas partes, inversores y prestamistas, son iguales en este caso.

Las Acciones Junior en Income Marketplace difieren en que la “skin in the game” del prestamista se registra como una deuda junior. Esto quiere decir que los prestamistas, en caso de impago, tienen una prioridad de reembolso menor. Sólo cuando se hayan reembolsado íntegramente todos los créditos pendientes de los inversores, el prestamista tendrá la opción de recuperar su parte. En consecuencia, los inversores disfrutan de un trato preferente en caso de impago.

Para la ejecución, se han creado vehículos de propósito especial (SPV), garantizando que los pagos de los prestatarios estén directamente bajo el control de Income Marketplace. Además, se requiere que los prestamistas transfieran su porción individual de los Junior Shares a esta estructura.

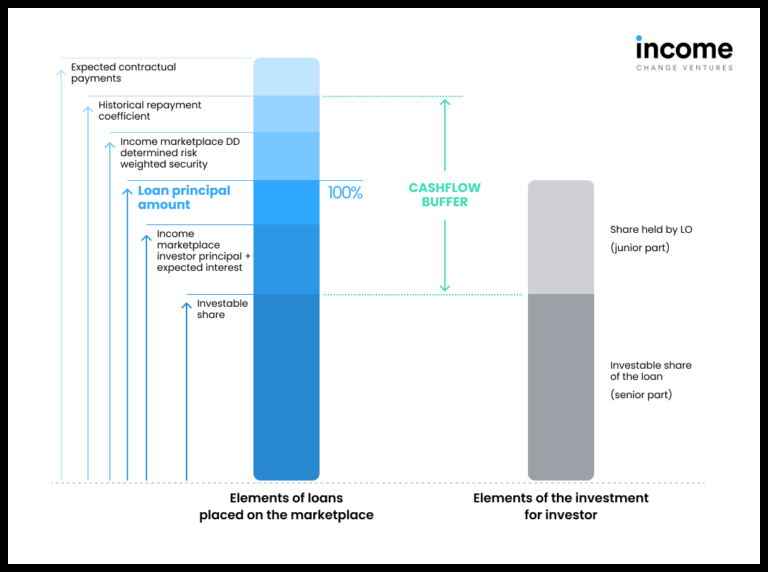

Buffer de Flujo de Caja

En Income Marketplace, la acción junior está destinada, en concreto, a cubrir el riesgo de impago de los prestatarios y a animar a los prestamistas a trabajar lo mejor que puedan. El buffer de flujo de caja, por otro lado, está diseñado para hacer frente al riesgo de un posible impago por parte del prestamista.

El buffer de flujo de caja se compone de distintos elementos. Es una combinación de:

- La rentabilidad de la cartera de préstamos del prestamista

- El ajuste del riesgo por parte de Income Marketplace

- La Acción Junior

En realidad, la forma en la que funciona es que Income Marketplace examina la calidad de la cartera de préstamos de los prestamistas y calcula cuánto dinero ganan esos préstamos sobre la base de la cartera (ver “coeficiente histórico de reembolso” en el gráfico) y lo rentables que son. Esto determina el valor de la garantía, de forma similar a como funciona con los préstamos hipotecarios.

Después de tener en cuenta posibles factores de riesgo, como fluctuaciones de divisas, pandemias u otros aspectos que reduzcan el valor, el marketplace P2P calcula cuántos Junior Shares se necesitan para proteger completamente a los inversores en un escenario problemático. Por esta razón, los Junior Shares mantenidos por los prestamistas—que promedian entre el 20 % y el 35 %—son significativamente más altos que la porción clásica de “Skin in the Game”, que normalmente varía entre el 5 % y el 10 %.

Impago de ClickCash

Con una tasa de impago inferior al 1 %, Income Marketplace mantiene una calidad de cartera sobresaliente.

Con una tasa de impago inferior al 1 %, Income Marketplace mantiene una calidad de cartera sobresaliente.

No obstante, hay ejemplos en los que la evaluación de riesgos no funcionó como se esperaba. Entre ellos se encuentra la suspensión del prestamista brasileño ClickCash en octubre de 2022. En el momento de la suspensión, las reclamaciones pendientes ascendían a aproximadamente 180.000 EUR, mientras que el flujo de caja de la cartera de préstamos comprometida era, según se informa, de solo unos 50.000 EUR.

Esto plantea la cuestión de por qué Income no supervisó los activos comprometidos de manera más rigurosa, lo que podría haber permitido a la plataforma detectar este problema en una etapa anterior.

Análisis del Prestamista

Independientemente de la evaluación de la propia plataforma, los inversores deben examinar de manera independiente el perfil de riesgo de cada prestamista. Para evaluar la estabilidad financiera, la siguiente tabla ofrece una visión general de las cifras financieras actuales. Consulte la página de resumen y comparación de prestamistas para obtener información adicional sobre los KPI aplicados y su interpretación.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| Autofino | 2024 | Crowe | EUR 51K | 1,0% | 52,7% | 0,9% | 0,8 | 3,5% | 71 |

| Current Auto (LT) | 2023 | No Auditado | EUR (54K) | (0,7%) | (2,9%) | (35,0%) | 163,8 | 12,2% | 24 |

| Current Auto (LV) | 2024 | No Auditado | EUR (912K) | (19,4%) | (55,2%) | (2,8%) | 1,1 | 55,3% | 26 |

| Danabijak | 2023 | Kreston Indonesia | EUR 15K | 72,9% | 43 | ||||

| Danarupiah | 2024 | No Auditado | EUR 13,8M | 30,9% | 68,2% | 0,5 | 3,1 | 64 | |

| Hoovi | 2024 | No Auditado | EUR 661K | 9,9% | 12,1% | 7,3 | 0,6 | 5,9% | 57 |

| Ibancar | 2024 | BDO | EUR 463K | 3,4% | 9,9% | 9,1 | 1,9 | 6,4% | 72 |

| ITF Group | 2024 | ECOVIS | EUR 1,8M | 11% | 34,3% | 1,9 | 2,2 | 74 | |

| Mocasa | 2025 | No Auditado | PHP (11,5M) | (7,9%) | 42,8% | 1,3 | 1,7 | 39 | |

| Pinjam Yuk | 2025 | No Auditado | USD 44,1M | 21,7% | 47,8% | 1,1 | 2,1 | 33,3% | 62 |

| Sandfield Capital | |||||||||

| Simpleros | 2024 | No Auditado | EUR 259K | 15,9% | 31,3% | 2,2 | 2,3 | 59 | |

| Virtus Lending | 2024 | BDO | EUR 237K | 3,4% | 12,7% | 6,9 | 43 |

Los números de Danarupiah y Danabijak se han convertido de IDR a EUR, al igual que las cifras del ITF Group de BNG a EUR.

Ventajas y Desventajas

En esta sección, he enumerado las mayores ventajas y desventajas de Income Marketplace.

Ventajas

- Debida Diligencia: Nuevos mecanismos que proporcionan una protección más eficaz frente a los riesgos de impago.

- Calidad de la Cartera: Tasa de impago sostenible de menos del 1 %.

- Pérdidas: Los inversores aún no han sufrido pérdidas de capital.

- Expectativa de Rentabilidad: Tipos de interés competitivos de hasta el 15 %.

- Auto Invest: Opción para invertir fondos de manera automática.

- Comunicación: Alto nivel de comunicación y transparencia hacia los inversores.

Desventajas

- Rentabilidad: Aún no se ha alcanzado el punto de equilibrio.

- Regulación: Sin supervisión ni control por parte de una autoridad financiera.

- Liquidez: Sin mercado secundario ni opciones de salida anticipada.

Alternativas a Income Marketplace

En términos de modelo de negocio, Income Marketplace es comparable a otros mercados como Mintos, PeerBerry o Debitum. Estas plataformas también tienen un enfoque similar en cuanto a tipos de préstamos y distribución regional.

Mintos

Con más de 600 millones de euros en activos de inversores bajo gestión y más de 500.000 usuarios registrados, Mintos es la mayor plataforma de préstamos P2P de Europa. Además de una amplia gama de préstamos, el mercado P2P letón también ofrece otras clases de activos. Entre ellos, ETF, bonos o bienes inmuebles. Encontrará más información en mi reseña sobre Mintos.

PeerBerry

PeerBerry también es un mercado P2P, pero trabaja exclusivamente con socios del Grupo Aventus. En términos de activos gestionados por los inversores, PeerBerry es el número dos en Europa, justo por detrás de Mintos. La plataforma, con sede en Croacia, ha llamado especialmente la atención por su buen comportamiento en tiempos de crisis. Los socios de PeerBerry han devuelto a los inversores más de 45 millones de euros en préstamos afectados por la guerra en un plazo de dos años. Encontrará más información en mi reseña sobre PeerBerry.

Debitum Investments

Debitum Investments (antes Debitum Network) es un mercado P2P con sede en Letonia y regulado por la autoridad local de supervisión financiera. Lo que hace especial a Debitum es su posicionamiento único en el entorno de los préstamos P2P, ya que está regulado, sigue un modelo de mercado y ofrece préstamos empresariales garantizados con recompra. Una combinación que no puede encontrarse en esta forma particular en ninguna otra plataforma P2P. Puede encontrar información adicional en mi reseña sobre Debitum.

Puedes encontrar otras alternativas a Income Marketplace en la página Comparativa de Plataformas P2P.

Comentarios de la Comunidad

Las experiencias de Income Marketplace dentro de la comunidad de préstamos P2P son calificadas como por encima del promedio. De 30 plataformas P2P disponibles, Income ha mantenido consistentemente una clasificación entre el 5° y el 9° lugar en los últimos cuatro años.

En 2025, solo las plataformas Viainvest, Debitum, Mintos y Swaper fueron consideradas más populares.

Income Marketplace Opiniones: Resumen y Valoración Final

¿Cuál es la conclusión preliminar de esta reseña sobre Income Marketplace?

¿Cuál es la conclusión preliminar de esta reseña sobre Income Marketplace?

Income Marketplace es una plataforma P2P ambiciosa e innovadora de Estonia, que he estado siguiendo de cerca desde su creación. He estado invirtiendo activamente en la plataforma desde abril de 2022, durante el cual mi cartera ha crecido a más de 25.000 EUR, con un rendimiento total superior al 13 %.

El marketing como la plataforma “más segura” para invertir en préstamos puede ser algo demasiado ambicioso. No obstante, el historial hasta ahora es impresionante: los inversores aún no han sufrido pérdidas, y la tasa de impago se mantiene consistentemente por debajo del 1 % de los activos gestionados.

Sin embargo, los inversores deben tener en cuenta la falta de regulación y de rentabilidad de la plataforma. Por ello, Income Marketplace puede no ser adecuado para inversores extremadamente conservadores.

Más allá de estas consideraciones, Income Marketplace presenta un perfil general muy atractivo, combinando excelente calidad de cartera, alta transparencia y rendimientos competitivos. Para los inversores que valoran estas características, Income Marketplace representa una alternativa sólida para su cartera P2P.

FAQ Income Marketplace Opiniones

Income Marketplace es un mercado P2P con sede en Estonia, en funcionamiento desde enero de 2021, donde los inversores pueden invertir en préstamos con garantía de recompra de originadores internacionales. La rentabilidad alcanza hasta el 15%. La plataforma se comercializa a través de conceptos de seguridad innovadores como el Junior Share y el Cashflow Buffer.

Los tipos de interés alcanzan hasta el 15% según el originador, con un límite máximo establecido por la plataforma. Mi rentabilidad total personal desde abril de 2022 es del 13,24%, con una cartera construida de más de 25.000 €.

El Junior Share es una deuda subordinada del originador que solo se reembolsa tras la liquidación completa de todas las reclamaciones de los inversores en caso de impago. El Cashflow Buffer analiza la rentabilidad de la cartera del originador y determina cuántos Junior Shares son necesarios para proteger completamente a los inversores. Ambos mecanismos van más allá de una garantía de recompra clásica.

No. Income Marketplace no está supervisada por ninguna autoridad financiera. Tampoco existe ningún sistema de garantía de depósitos. Sin embargo, la tasa de mora ha permanecido históricamente por debajo del 1% de los activos gestionados, y los inversores no han sufrido pérdidas de capital hasta la fecha.

Sí. Los nuevos inversores que se registren a través de mi enlace de socio reciben un 1% de cashback ilimitado sobre todas las inversiones realizadas en los primeros 30 días tras el registro.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.