Etablierte Kreditgeber mit zuverlässigen Rückzahlungen, sowie hohe Liquidität und wettbewerbsfähige Verzinsungen. Mit dieser Kombination hat sich Esketit in den ersten Jahren zu einer der beliebtesten und attraktivsten Plattformen im P2P Kredite Umfeld entwickelt. Seit 2022 ist Esketit daher auch ein großer und fester Bestandteil meines P2P Portfolios.

Nachdem die Entwicklung der Plattform jahrelang sehr geradlinig verlaufen ist, deutet sich 2025 ein größerer Umbruch an. Etablierte Kreditgeber haben die Plattform verlassen, das operative Management hat sich verändert und zudem werden die Absichtsbekundungen einer Lizensierung immer präsenter.

In meiner Esketit Analyse durchleuchten wir die Hintergründe der P2P Plattform, auf welche Risiken es zu achten gilt und wie viel Substanz aktuell hinter der in Irland ansässigen Plattform steckt.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Zusammenfassung

Zu Beginn gibt es eine kurze Zusammenfassung mit den wichtigsten Informationen über Esketit.

- Esketit ist eine in Irland angemeldete P2P Plattform, auf welcher Investoren überwiegend in Konsumkredite investieren und dabei eine Rendite von bis zu 12% erzielen können.

- Esketit wurde primär als Finanzierungs-Plattform für die internationalen Kreditgeschäfte der beiden lettischen Gesellschafter etabliert, welche über jahrzehntelange Erfahrungen im Finanzbereich verfügen.

- Aufgrund der Kombination aus wettbewerbsfähigen Verzinsungen, hoher Liquidität und verlässlichen Rückzahlungen, gehörte Esketit in den letzten Jahren zu den am stärksten wachsenden P2P Plattform.

- Die Popularität von Esketit wird durch die sehr guten Ergebnisse der Community Votings untermauert, wo man 2023 den ersten Platz und 2024 den fünften Platz belegen konnte.

| Gegründet / Gestartet: | Juli 2020 / März 2021 |

| Rechtlicher Name: | Esketit Platform Limited (LINK) |

| Firmensitz: | Dublin, Irland |

| Reguliert: | Nein |

| CEO: | Ieva Grigaļūne (Juli 2025) |

| Community Voting: | Platz 7 von 30 | Siehe Voting |

| Verwaltetes Vermögen: | 45+ Mio. Euro |

| Anzahl Investoren: | 27.000+ |

| Rendite: | 11,83% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

| Bonus: | 0,5% Cashback für 90 Tage |

Über Esketit

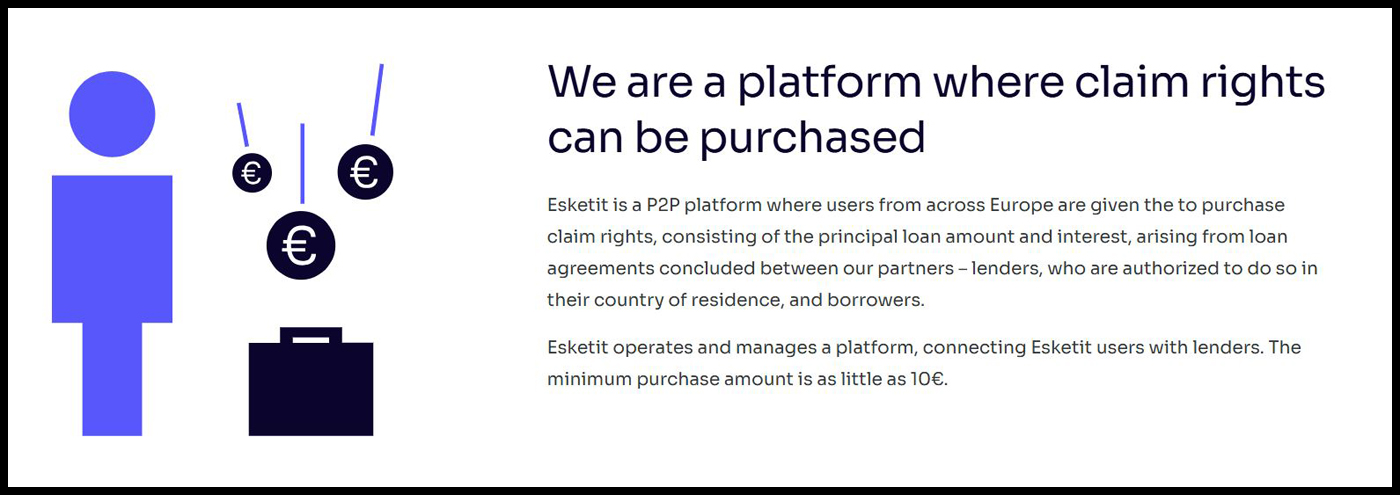

Esketit ist eine P2P Plattform mit Sitz in Irland, die im Dezember 2020 gestartet ist. Auf der Plattform befinden sich eine Vielzahl von internationalen Kreditgebern, deren Kredite mit bis zu 12% verzinst werden.

Esketit wurde von zwei erfahrenen Gründern aufgebaut, die seit 2012 im internationalen Kreditgeschäft tätig sind. Dabei handelt es sich um die beiden Letten Matiss Ansviesulis und Davis Barons. Mit Esketit wollten beide Gründer eine Plattform etablieren, über welche die von ihnen gegründeten Kreditgeber ihre Darlehen finanzieren können.

Die starke Popularität von Esketit, die in den Jahren 2023 und 2024 mit einer Top 5 Platzierung im P2P Community Voting belohnt worden ist, lässt sich einfach erklären. Die Plattform bietet einen hohen Grad an Liquidität an, gepaart mit wettbewerbsfähigen Verzinsungen und regelmäßigen Rückzahlungen der Kredite.

Der Name “Esketit” ist interessanterweise auf einen Song, beziehungsweise auf ein häufig genutztes Wort des US-Rappers Lil Pump zurückzuführen, welcher dadurch auf den Ausdruck “Let’s get it” verweist. Die Idee entsprang einer beauftragten Marketing-Agentur, wobei die Rap-affinen Gründer relativ schnell gefallen an dem Namensvorschlag gefunden haben.

Die Entstehungsgeschichte

Esketit ging im Dezember 2020 online und hat im März 2021 die ersten Kredite auf der Plattform finanziert.

Die treibenden Kräfte hinter Esketit sind die beiden Gründer Matiss Ansviesulis (links im Bild) und Davis Barons (rechts im Bild), die auch schon in der Vergangenheit mit dem Nichtbanken-Kreditgeber AvaFin (ehemals Creamfinance) ein etabliertes Unternehmen zusammen aufgebaut haben.

Mit Esketit wollten die beiden Gründer eine Plattform etablieren, um somit eine kostengünstige Finanzierungsquelle für das Kreditgeschäft der AvaFin Kreditgeber zu erschließen.

Gesellschafter und Management

Wer sind die wichtigsten Gesellschafter hinter den Kulissen bei Esketit? Und welche Personen leiten das operative Management der Plattform? Mehr dazu in den folgenden Abschnitten meiner Esketit Erfahrungen.

Esketit Gesellschafter

Wem gehört Esketit? Ein Blick in das irische Unternehmensregister verrät, dass die “Esketit Platform Ltd.” zu jeweils 50 Prozent den beiden Gründern Davis Barons und Matiss Ansviesulis gehört.

Beide Gesellschafter gründeten 2012 bereits die in Lettland ansässige SIA Cream Finance. Dabei handelte es sich um einen international tätigen Nichtbanken-Kreditgeber im Segment der privaten Konsumkredite. Auch hier sind die Anteile zu jeweils 50 Prozent zwischen den beiden lettischen Gründern aufgeteilt gewesen.

Einen der beiden Eigentümer, Matiss Ansviesulis, konnte ich 2019 bereits persönlich kennenlernen. Während unserer Begegnung haben wir auch ein kurzes Interview aufgenommen. 2024, im Rahmen meiner P2P Kredite Reise durch das Baltikum, konnte ich hingegen beide Gesellschafter treffen und auf aktuelle Themen ansprechen.

Esketit Management

Die Lettin Ieva Grigaļūne ist seit dem 30. Juli 2025 CEO bei Esketit. Sie löste damit Vitālijs Zalovs ab, der seit den Anfängen der Plattform im Jahr 2021 mit dabei gewesen ist.

Ieva verfügt über eine knapp 10-jährige Berufserfahrung bei Mintos. Dort war sie unter anderem in den Bereichen Geschäftsentwicklung, Risikomanagement und Produktmanagement tätig.

Somit wird Esketit an der operativen Spitze von einer branchenaffinen und erfahrenen Managerin angeführt. Zu ihren Hauptaufgaben gehört die Leitung der operativen Struktur, die Fortführung der Expansion und die Umsetzung der Lizensierung.

Geschäftsmodell und Finanzen

Als Investor sollte man sich auch mit dem Geschäftsmodell und der finanziellen Situation eines Unternehmens befassen. Wie verdient Esketit Geld? Ist Esketit profitabel? Und ist das Unternehmen insgesamt wirtschaftlich gut aufgestellt? Mehr dazu in den folgenden Abschnitten meiner Esketit Erfahrungen.

Monetarisierung

Wie verdient Esketit Geld? Die Plattform generiert seinen Umsatz in erster Linie durch Provisionsgebühren, die den auf dem Marktplatz vertretenen Kreditgebern berechnet werden. Diese unterteilen sich in eine fixe Gebühr und eine variable Gebühr, die in Abhängigkeit vom finanzierten Kreditvolumen berechnet wird.

Der durchschnittliche Wert liegt bei ca. 2%, was somit einem marktüblichen Prozentsatz entspricht.

Profitabilität

Ist Esketit profitabel? Laut Angabe der Plattform habe man im zweiten Halbjahr 2022 eine Profitabilität auf monatlicher Basis erreicht. Die Schwelle lag hierfür bei einem ausstehenden Kreditportfolio von ca. 20 Mio. Euro. Damit konnte die Plattform seine Gesamtausgaben in Höhe von ca. 33.000 Euro pro Monat abdecken.

Belastbare Zahlen gibt es dafür allerdings nicht, da Esketit noch keinen geprüften Jahresabschluss veröffentlicht hat.

Aus zwei Gründen spielt die Profitabilität bei Esketit jedoch eine untergeordnete Rolle:

- Das Ziel von Esketit ist nicht auf Profitabilität ausgelegt, sondern auf die Finanzierung der Kreditgeschäfte beider Gesellschafter.

- Da es sich bei beiden Eigentümern um Multi-Millionäre handelt, können diese die Aufrechterhaltung der Plattform jederzeit gewährleisten.

Selbst wenn Esketit nicht profitabel wäre, sollten Investoren diese beiden Faktoren berücksichtigen. Unabhängig davon wäre es jedoch wünschenswert, wenn die Plattform Einblicke in die finanzielle Performance geben würde.

Anmeldung und Bonus

Um bei Esketit investieren zu können, müssen Anleger zwei Voraussetzungen erfüllen: Ein Mindestalter von 18 Jahren und ein Bankkonto in der Europäischen Union oder dem Europäischen Wirtschaftsraum.

Der Anmeldungsprozess ist bei Esketit relativ einfach und intuitiv gestaltet. Nach der Kontoeröffnung via Email müssen danach die Fragebögen zum KYC (Know-Your-Customer) und AML (Anti-Money-Laundering) auf der Website ausgefüllt werden. Anschließend erfolgt noch die Verifizierung der Identität als auch des Bankkontos.

Auch juristische Personen haben die Möglichkeit sich bei Esketit anzumelden.

Esketit Bonus

Wer seine Rendite auf Esketit etwas aufbessern möchte, der nutzt dafür diesen Link vor der Registrierung auf der Plattform. Dadurch erhalten Investoren auf Esketit einen 0,5% Cashback Bonus auf alle Investitionen, die in den ersten 90 Tagen nach der Registrierung getätigt werden.

Bei einem Investment von 10.000 Euro entspricht das einem Bonus von 50 Euro.

Eine plattformübergreifende Übersicht, mit allen Bonus-Angeboten und Cashback-Aktionen, finden Investoren auf der Bonus-Seite.

Investieren in P2P Kredite bei Esketit

Wie funktioniert das Investieren auf Esketit? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten. Vom Kreditangebot und der Rendite-Erwartung, bis hin zum Auto Invest und den anfallenden Kosten.

Das Kreditangebot

Auf dem Esketit Marktplatz befinden sich eine Vielzahl von internationalen Kreditgebern, die ihr Kreditportfolio über die P2P Plattform finanzieren. Hierzu eine kurze Übersicht.

- Spanda Capital: In Lettland ansässiges Unternehmen, welches von den beiden Esketit-Gesellschaftern gegründet worden ist. Spezialisierung auf den Erwerb notleidender Konsumentenkreditportfolios (NPLs) in Spanien. Seit Januar 2024 auf Esketit vertreten. Verzinsungen von bis zu 11%.

- Mojo Capital: Global tätige Kreditgesellschaft mit Sitz in den Vereinigten Arabischen Emiraten, die ebenfalls den beiden Esketit-Gründern gehört. Das Unternehmen spezialisiert sich auf Finanzdienstleistungen und Produkte, die speziell auf Fintech-Unternehmen und Asset-Management ausgerichtet sind. Die Geschäftskredite werden mit einem Zinssatz von 12% angeboten, bei einer Laufzeit von zwei Jahren.

- MDI Finance: Seit August 2025 können Geschäftskredite von MDI Finance finanziert werden. Dabei handelt es sich um eine in Lettland ansässige Holdinggesellschaft, welche das Kreditgeschäft vom sri-lankischen Kreditgeber loanme.lk unterstützt. Die Holding gehört den beiden Esketit-Gründern. Kredite werden mit bis zu 12% verzinst.

- A24 Group: Großer und seit 2010 in Lettland etablierter Nicht-Banken-Kreditgeber. Über das Unternehmen werden besicherte Hypothekendarlehen angeboten, mit Verzinsungen von 7%.

- Credus Capital: Gehört zur A24 Group und wurde speziell für die Kooperation mit Esketit gegründet. Zusätzliche Sicherheitsebene da Esketit ein Pfandrecht über das gesamte Geschäft besitzt. Hypothekendarlehen mit solider Besicherung (LTV < 70%) und Laufzeiten von bis zu drei Jahren.

Kosten und Gebühren

Für Investoren fallen keine Kosten oder versteckten Gebühren auf Esketit an. Weder für die Kontoführung, Ein- und Auszahlungen oder sonstige Dienstleistungen. Bei vielen anderen P2P Kredite Plattformen ist das leider nicht mehr selbstverständlich.

Rendite-Erwartung

Die Verzinsungen auf Esketit werden von den Kreditgebern bestimmt und können flexibel angepasst werden. Daher können diese, je nach Marktphase, durchaus variieren. Aktuell liegt das Zinsniveau auf Esketit zwischen 7% und 12%.

Persönlich investiere ich seit Oktober 2022 durchgehend auf Esketit. In dieser Zeit konnte ich eine Gesamt-Rendite von 10,98% erzielen, was einer realistischen und zu erwartenden Rendite entspricht.

Wer genug Geld auf der Plattform investiert, der kann seine Rendite über das Loyalty Programm noch zusätzlich aufbessern. Bei einem ausstehenden Portfolio von mehr als 25.000 Euro gibt es zusätzliche 0,5% Zinsen und bei mehr als 50.000 Euro sogar 1% mehr Zinsen auf alle Kredite.

Auto Invest

Auf Esketit können Investoren sowohl manuell in Kredite investieren können als auch über die Auto Invest Funktion. Dadurch werden die Kreditrückzahlungen automatisch in die im Vorfeld selbst gewählten Kriterien reinvestiert. Der Esketit Auto Invest unterscheidet sich wiederum in zwei Arten: Die “Esketit Strategien” und die “Benutzerdefinierten Strategien”.

Bei den Benutzerdefinierten Strategien handelt es sich mehr oder weniger um den klassischen Auto Invest. Anleger können hier sowohl einzelne Kreditgeber auswählen, die Kreditnehmerländer, die Laufzeit der Kredite, die Zinssätze, die Investitionssumme, die Kreditart als auch die Option der Rückkaufgarantie.

Bei den Esketit Strategien gibt es hingegen aktuell nur eine vorgegebene Anlagemöglichkeit. Bei der “Diversified” Strategie wird automatisch in alle verfügbaren Kredite investiert. Die Gewichtung setzt sich zu jeweils 20% aus Spanda Capital, Mojo Capital, JMD Investments, Mortgage Loans und MDI Finance zusammen.

Wer sich für eine der vorgegebenen Esketit-Strategien entscheidet, der kann bei Bedarf und entsprechender Marktnachfrage sein komplettes Kreditportfolio sofort liquidieren (Cashout Funktion).

Sekundärmarkt

Auf Esketit ist ein Sekundärmarkt vorhanden. Hier können Investoren Kredite kaufen als auch vorzeitig verkaufen. Beim Verkauf kann sowohl ein Aufschlag (max. 2%) als auch ein Abschlag (max. 20%) angegeben werden. Für die Nutzung des Sekundärmarktes fallen keine Kosten oder Gebühren an.

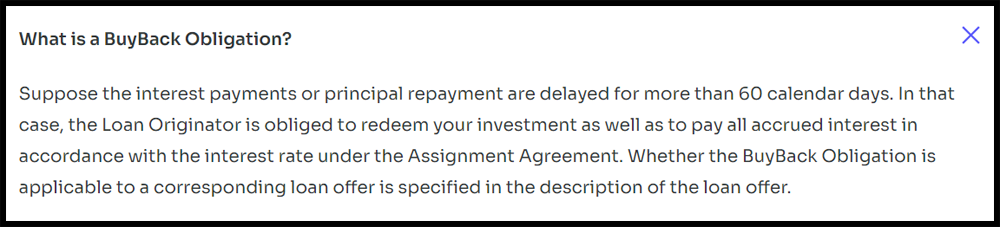

Rückkaufgarantie

Auch bei Esketit gibt es das Konzept der Rückkaufgarantie, wodurch die Kredite nach einer gewissen Fälligkeit (hier: 60 Tage) von den Kreditgebern zurückgekauft werden. Auch die aufgelaufenen Zinsen werden dabei erstattet.

Bislang ist die Rückkaufgarantie auf Esketit stets von allen Kreditgebern eingehalten worden.

Esketit Forum

P2P Kredite sind eine dynamische Anlageklasse, bei der man als Investor stets informiert bleiben sollte. Wenn Du meinen Telegram-Kanal oder meinen WhatsApp-Kanal abonnierst, dann bekommst Du immer tagesaktuelle Informationen von mir, sobald es neue Entwicklungen gibt. Sei es zu Esketit oder aber bezüglich anderer P2P Kredite Plattformen.

Eine weitere Anlaufstelle ist hingegen meine P2P Kredite Community auf Facebook. Hier versammeln sich 1.200+ Investoren, die sich regelmäßig über Esketit & Co. austauschen. Wenn Du allgemeine Fragen hast oder nach bestimmten Informationen suchst, dann schau gerne mal vorbei!

Esketit Steuern

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden. Eine Einbehaltung von Quellensteuern, so wie in Lettland oder Litauen, gibt es bei Esketit nicht.

Für die Steuererklärung finden Anleger im Hauptmenü den Reiter “Bericht”, wo ein steuerlicher Report für das jeweilige Jahr als PDF heruntergeladen werden kann. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das entsprechende Finanzamt übermittelt werden.

Esketit Risiko

Investoren sollten bei der Prüfung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken und diese vor einem möglichen Investment bewerten. Worauf gilt es im konkreten Fall bei Esketit zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Plattform Risiko

Esketit wurde im Dezember 2020 gegründet, während der operative Start im März 2021 erfolgte. Die Plattform ist als “Esketit Platform Limited” in Irland angemeldet. Folglich unterliegt das Unternehmen keiner Form der Lizensierung durch eine Regulierungsbehörde oder Finanzaufsicht. Das ermöglicht Esketit zwar mit geringeren rechtlichen Anforderungen zu arbeiten, schränkt jedoch zugleich den Anlegerschutz in Bezug auf Transparenz und Compliance ein. Unter anderem sind bis heute noch keine offiziell geprüften Geschäftszahlen der Plattform veröffentlich worden.

Hierbei ist es wichtig zu prüfen, ob den Gesellschaftern der Plattform getraut werden kann.

Positiv ist zu erwähnen, dass beide Esketit Gesellschafter über einen sehr guten Ruf verfügen, finanziell bereits ausgesorgt und in der Vergangenheit viele profitable Geschäftsmodelle in unterschiedlichen Kreditnehmerländern etabliert haben.

Zudem ist Esketit in erster Linie als Schnittstelle für die Finanzierung der neuen Fintech-Unternehmen der beiden Gesellschafter aufgebaut worden, wobei Profitabilität eine eher untergeordnete Rolle spielt. In Anbetracht der bereits ausgeführten Gesellschafter-Situation kann das Plattform-Risiko als eher geringfügig eingeschätzt werden.

Dennoch wären vertrauenswirksame Maßnahmen, wie die Lizensierung der P2P Plattform, das Veröffentlichen geprüfter Geschäftsberichte und ein zunehmender Fokus auf Kommunikation mit seinen Investoren, durchaus wünschenswert.

Einlagensicherung

Was passiert, sollte Esketit aus irgendwelchen Gründen dennoch pleite gehen und Insolvenz anmelden? In diesem Fall sollten Investoren beachten, dass die über Esketit angebotenen Investitionen nicht durch europäische Einlagensicherungssysteme abgesichert sind. Das bedeutet, dass – anders als bei traditionellen Bankeinlagen – die auf Esketit investierten Gelder nicht durch ein nationales oder europäisches Entschädigungssystem versichert oder garantiert sind.

Demnach sollten sich Investoren bewusst sein, dass das investierte Kapital einem Verlustrisiko unterliegt, dass die Erträge nicht garantiert werden und dass man möglicherweise nicht den vollständig investierten Betrag zurückerhält.

Die Forderungen gegenüber den kreditgebenden Unternehmen bleiben jedoch weiterhin bestehen und können rechtlich geltend gemacht werden.

Kreditgeber Risiko

Die Gründer von Esketit verfügen über 10+ Jahre an Erfahrungen im internationalen Kreditgeschäft. Der Verdacht liegt daher nahe, dass diese sowohl bei den eigenen Kreditgebern als auch den externen Kreditunternehmen wissen, worauf es zu achten gilt.

Sollte es zu vereinzelten Kredit-Ausfällen kommen, dann werden diese über die Rückkaufgarantie der Kreditgeber abgesichert. Bis heute ist die Rückkaufgarantie von ausnahmslos allen Kreditgebern eingehalten worden.

Positiv ist zudem hervorzuheben, dass alle auf dem Marktplatz vertretenen Kreditgeber reguliert werden und somit den nationalen Richtlinien und Vorschriften bei der Kreditvergabe unterliegen.

Sollte ein Kreditgeber dennoch in Probleme geraten, dann existieren für Investoren immer noch die Anspruchs- und Forderungsrechte gegenüber dem Kreditnehmer.

Eine vollumfängliche Analyse der einzelnen Kreditgeber ist für Investoren jedoch nur schwer möglich, da diese häufig nur über einen geringen Track Record verfügen und somit keine oder nur selten aussagekräftige Zahlen zur Geschäftsentwicklung präsentieren können.

| Kreditgeber | Jahr | Geprüft | Gewinn | GK-Rendite | EK-Quote | Verschuldung | Liquidität | Portfolio | Gesamt |

|---|---|---|---|---|---|---|---|---|---|

| A24 Group | |||||||||

| Credus Capital | |||||||||

| JMD Investments | 2024 | Baker Tilly | EUR 4,63M | 32,2% | 51,8% | 0,93% | 0,25 | 60 | |

| MDI Finance | |||||||||

| Mojo Capital | 2024 | Ungeprüft | USD (98K) | (5,7%) | (18%) | 2,83 | 32 | ||

| Spanda Capital | 2024 | Cortés y Asociados Auditores | EUR 12K | 0,4% | 0,2% | 447 | 1,74 | 35 |

Bislang sind alle aktiv auf Debitum vetretenen Kreditgeber ihren Rückzahlungsverpflichtungen nachgekommen.

Esketit Erfahrungen vor Ort

Gemäß meiner bisherigen Esketit Erfahrungen handelt es sich beim P2P Marktplatz um ein seriöses Unternehmen. Die Plattform gehört zwei erfahrenen Gesellschaftern, die über einen hervorragenden Ruf genießen und die auf jahrelange Erfahrungen im Kreditgeschäft zurückblicken können.

Insofern deutet sehr viel darauf hin, dass Esketit mit integren Absichten unterwegs ist und die Möglichkeit besitzt noch lange am Markt aktiv zu bleiben.

Während meines Besuchs in Riga, im Juni 2024, konnte ich ebenfalls einen positiven Eindruck von den Mitarbeitern vor Ort und der Professionalität der Plattform gewinnen.

Vorteile und Nachteile

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vorteile und Nachteile der Plattform, basierend auf meinen bisherigen Esketit Erfahrungen, aufgelistet.

Die Vorteile

- Gesellschafter: Jahrelanger Erfahrungsschatz im Kreditgeschäft.

- Diversifikation: Breite Auswahl an internationalen Kreditgebern.

- Liquidität: Kurzfristige Assets, Sekundärmarkt und Early Cash-Out.

- Verlässlichkeit: Verspätete Kredite werden regelmäßig zurückgekauft.

- Verluste: Noch keine entstandenen Verluste für Investoren.

- Gebühren: Auf der P2P Plattform fallen keine Kosten oder versteckte Gebühren an.

- Auto Invest: Passives Einkommen mit P2P Krediten dank automatisierter Wahlmöglichkeiten.

Die Nachteile

- Regulierung: Die Plattform wird von keiner Regulierungsbehörde oder Finanzaufsicht kontrolliert.

- Erfahrung: Viele neue und junge Fintech-Unternehmen ohne großen Track Record.

- Haftung: Investoren werden ggf. an den Kosten eines Rückgewinnungsprozesses beteiligt.

- Interessenskonflikte: Gesellschafterüberschneidungen zwischen Plattform und vielen Kreditgebern.

Esketit Alternativen

Das Geschäftsmodell von Esketit lässt sich am besten mit anderen P2P Marktplätzen vergleichen. Daher findet man die ähnlichsten Esketit Alternativen bei Plattformen wie Income Marketplace, Mintos oder Debitum Investments.

Income Marketplace

Income Marketplace ist ein unregulierter P2P Marktplatz mit Geschäftssitz in Estland. Die Plattform, dessen operativer Start im Januar 2021 erfolgt, vermarktet sich durch eine Reihe von innovativen Sicherheits-Features, welche Investoren deutlich besser vor problembehafteten Kreditgebern schützen sollen. Bislang haben Investoren noch keine Verluste auf Income Marketplace erlitten. Zudem bieten viele der auf Income vertretenen Kreditgeber eine attraktive Kombination aus hohen Verzinsungen und hoher Liquidität an. Weitere Informationen zur Mintos Alternative gibt es in meinen Income Marketplace Erfahrungen.

Mintos

Mit einem verwalteten Investoren-Vermögen von 600+ Mio. Euro und mehr als 500.000 registrierten Nutzern ist Mintos ist die größte P2P Kredite Plattform in Europa. Der lettische P2P Marktplatz bietet, neben einer breiten Auswahl an Krediten, auch andere Anlageklassen zum Investieren an. Dazu gehören Assets wie ETFs, Anleihen oder Immobilien. Weitere Informationen gibt es in meinen Mintos Erfahrungen.

Debitum Investments

Debitum Investments (ehemals Debitum Network) ist ein in Lettland ansässiger und durch die dortige Finanz-Aufsicht regulierter P2P Marktplatz. Das Besondere an Debitum ist die einzigartige Positionierung im P2P Kredite Umfeld, da man sowohl reguliert ist, ein Markplatz-Modell verfolgt und rückkaufbesicherte Geschäftskredite anbietet. Eine Kombination, die es in dieser Form bei keiner anderen P2P Plattform zu finden gibt. Weitere Informationen gibt es in meinen Debitum Erfahrungen.

Weitere Esketit Alternativen findest Du im P2P Plattformen Vergleich.

Esketit Erfahrungen Community Voting

Die Esketit Erfahrungen innerhalb der P2P Kredite Community sind extrem positiv, sofern man die Ergebnisse der jährlichen P2P Community Votings als Maßstab heranzieht. So gehörte Esketit in den letzten drei Jahren stets zu den sieben besten und beliebtesten P2P Kredite Anbietern. Im Jahr 2023 ist man sogar als beste P2P Plattform bewertet worden.

Zu den Top 5 P2P Plattformen im Jahr 2025 gehörten Viainvest, Debitum, Mintos, Swaper und Income Marketplace.

Fazit Esketit Erfahrungen 2025

Welches Fazit lässt sich zu meinen bisherigen Esketit Erfahrungen ziehen?

Welches Fazit lässt sich zu meinen bisherigen Esketit Erfahrungen ziehen?

Esketit ist eine in Irland angemeldete P2P Plattform, auf der Investoren überwiegend in Geschäftskredite von international tätigen Kreditgebern investieren und dabei eine Rendite von bis zu 12% erzielen können.

Die Popularität von Esketit, welche zu zwei Top 5 Platzierungen bei den Community Votings 2023 und 2024 geführt hat, lässt sich relativ einfach erklären: Die Plattform bietet wettbewerbsfähige Verzinsungen an, gepaart mit hoher Liquidität und verlässlichen Rückzahlungen. Eine zweistellige Rendite bei Esketit zu erzielen ist daher absolut realistisch.

Was zudem für Esketit spricht ist das sehr erfahrene Gründer-Duo, welche über ein Jahrzehnt lang profitable Geschäftsmodelle in unterschiedlichsten Kreditnehmerländern aufbauen und etablieren konnte. Die Voraussetzungen sind daher gegeben, dass sich Esketit langfristig als eine der besten Optionen im P2P Krediet Umfeld etablieren kann.

Allerdings sollte man auch den Umbruch beachten, in dem sich Esketit seit 2025 befindet: Etablierte Kreditgeber wie AvaFin und Money for Finance haben sich zurückgezogen, das operative Management wurde ausgetauscht und es werden zunehmend Absichtsbekundungen nach einer Lizensierung kommuniziert.

Insbesondere der Wegfall größerer Kreditgeber fällt dabei ins Gewicht, da Esketit nun somit vermehrt das Profil eines P2P Marktplatzes für neue Fintech-Startups bekommt, die über einen nur eingeschränkten Track Record verfügen. Das Ausbleiben finanzieller Kennzahlen macht daher eine objektive Bewertung dieser Unternehmen nur schwer möglich.

Wer dennoch an die Erfolgsgeschichte der P2P Plattform glaubt und wer die bisherige Performance und das Know-How der Gesellschafter höher bewertet, der findet mit Esketit eine zuverlässige Alternative für sein eigenes P2P Portfolio.

Sollten bestimmte Informationen in dieser Anleitung nicht mehr aktuell oder sogar falsch sein, schreibe mir bitte einen Kommentar. Ansonsten freue ich mich ebenfalls über einen Kommentar zu Deinen bisherigen Esketit Erfahrungen und wie Du die P2P Kredite Plattform bewertest.

FAQ Esketit Erfahrungen

Esketit ist eine P2P Plattform mit Sitz in Irland, die im Dezember 2020 gestartet ist. Auf der Plattform befinden sich eine Vielzahl von internationalen Kreditgebern, deren Kredite mit bis zu 12% verzinst werden.

Die “Esketit Platform Ltd.” gehört zu jeweils 50 Prozent den beiden Gründern Davis Barons and Matiss Ansviesulis. Beide Geschäftsmänner gründeten 2012 bereits die in Lettland ansässige SIA Cream Finance.

Esketit verdient sein Geld durch Provisionsgebühren, die den auf dem Marktplatz vertretenen Kreditgebern berechnet werden. Der durchschnittliche Wert liegt bei ca. 2%, was somit einem marktüblichen Prozentsatz entspricht.

Wenn Du dich über diesen Link neu bei Esketit anmeldest, dann bekommst Du einen 0,5% Cashback auf alle Investitionen in den ersten 90 Tagen.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Habe ich bei den vorgegebenen Auto-Invest Strategien nur nicht gefunden, aber mir scheint ich kann da keine min oder max Angaben für den Invest pro Kredit tätigen. Ergebnis davon ist dass die Diversified Auto-Invest Strategie einfach mehrere hundert Euro pro Kredit investiert. Muss man also eventuell doch eine Custom Strategie anlegen.

Hi Marco,

wenn Du mehrere Kredite haben willst, dann ja. Letztlich kommen die Kredite aber sowieso aus dem gleichen Pool und mit den gleichen Sicherheiten. Insofern macht das am Ende kaum einen Unterschied.

Viele Grüße,

Denny