Fehlende Transparenz, ausstehende Rückzahlungen (Pending Payments), hohes Risiko. Das Narrativ zu Creditstar ist relativ schnell erzählt. Aber stimmt es auch?

Seit Juni 2025 bin ich aktiv bei Monefit SmartSaver investiert, einem Produkt aus dem Creditstar-Kosmos. Das Angebot trifft dabei einen starken Nerv bei meiner persönlichen Investment-Strategie. Nämlich maximale Liquidität, gepaart mit der Möglichkeit über mein estnisches Unternehmen zu investieren.

In diesem Artikel werde ich darauf eingehen wie Monefit SmartSaver aktuell aufgestellt ist, wie ich das Produkt konkret nutze, welche Risiken es zu beachten gilt und für wen sich ein Investment bei der estnischen Tagesgeld-Alternative lohnen könnte.

Status Quo 2026

Über Monefit SmartSaver, betrieben vom estnischen Unternehmen Monefit Card OÜ, gibt es zwei Möglichkeiten Geld anzulegen.

Das Hauptkonto: 7,5% APY

Die erste Option ist das Hauptkonto (Main Account), in welches neu überwiesene Geldmittel sofort angelegt und täglich verzinst werden. Im Juni 2025 ist der effektive Jahreszins (APY) über das Hauptkonto von 7,25% auf 7,5% angehoben worden.

Die erste Option ist das Hauptkonto (Main Account), in welches neu überwiesene Geldmittel sofort angelegt und täglich verzinst werden. Im Juni 2025 ist der effektive Jahreszins (APY) über das Hauptkonto von 7,25% auf 7,5% angehoben worden.

Der Mindestanlagebetrag liegt aktuell bei 10 Euro, was eine niedrige Einstiegsbarriere für interessierte Investoren darstellt. Auf der anderen Seite liegt der maximal zu investierende Betrag derzeit bei 500.000 Euro.

SmartSaver Vault: bis zu 10,52% APY

Alternativ zum Hauptkonto gibt es seit März 2024 die Möglichkeit in “Vaults” zu investieren. Hierbei handelt es sich um ein Produkt, welches sich mit einer Festgeldanlage vergleichen lässt.

Investoren können hierbei, je nach Anlagezeitraum, eine unterschiedlich hohe Rendite erzielen.

- 6 Monate Laufzeit: 8,33% APY

- 12 Monate Laufzeit: 9,42% APY

- 18 Monate Laufzeit: 9,96% APY

- 24 Monate Laufzeit: 10,52% APY

Der Mindestanlagebetrag bei den SmartSaver Vaults liegt aktuell bei 100 Euro. Der maximal zu investierende Betrag liegt ebenfalls bei 500.000 Euro. Im Gegensatz zum Hauptkonto eigenen sich die SmartSaver Vaults besonders für etwas längerfristige Investments, bei der eine höhere Rendite erzielt werden kann.

Mehr Planbarkeit und Liquidität

Monefit SmartSaver hat in den letzten Monaten mehrere neue Features eingeführt, die für mehr Liquidität und Planbarkeit auf Seiten der Investoren sorgen.

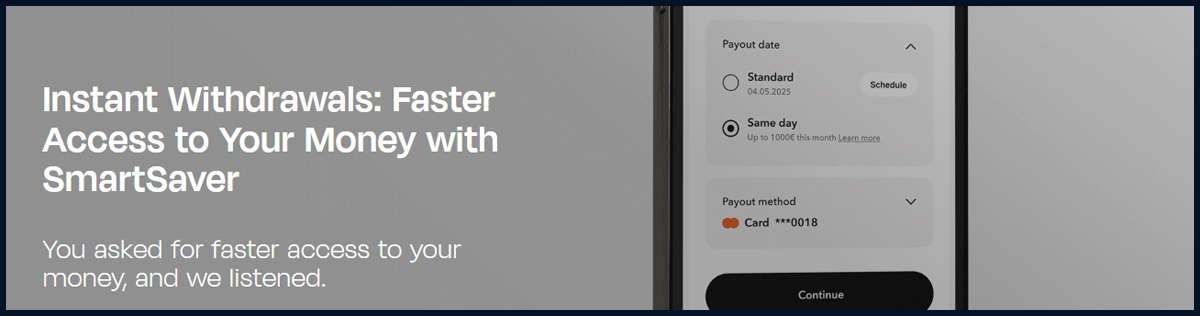

Seit November 2025 gibt es die Möglichkeit bis zu 1.000 Euro pro Kalendermonat sofort vom SmartSaver Hauptkonto abzuheben. Für Beträge über 1.000 Euro pro Monat gilt weiterhin eine Bearbeitungszeit von bis zu 10 Werktagen. Zudem können Investoren ihre Auszahlungen jetzt auch bis zu 365 Tage im Voraus planen. Sowohl einmalige als auch wiederkehrende Auszahlungen können dadurch vorbereitet werden.

Eine weitere Neuerung wurde im Januar 2026 unter dem Titel „Passive Income Mode“ eingeführt. Hierbei gibt es jetzt die Möglichkeit sich seine monatlich aufgelaufenen Zinsen zum ersten Tag des neuen Monats automatisiert auszahlen zu lassen. Inkludiert sind dabei nur die Erträge, die über das Hauptkonto generiert worden sind. Bonus-Zahlungen und Einnahmen über die Vaults müssen weiterhin separat abgebucht werden.

Persönliche Nutzung von Monefit SmartSaver

Seit 2022 unterhalte ich ein in Estland angemeldetes Gewerbe. Hierüber werden alle Umsätze meiner unternehmerischen Tätigkeiten abgewickelt.

Die Anmeldung für das e-Residency Programm ist relativ einfach und unkompliziert, ebenso wie die Verwaltung und Buchhaltung des Unternehmens, dank qualifizierter Partner wie zum Beispiel XOLO.

Abseits dessen gibt es aber auch einige steuerliche Besonderheiten. So gibt es in Estland eine 0% Körperschaftsteuer auf einbehaltene oder reinvestierte Gewinne. Stattdessen wird erst bei einer Dividendenausschüttung an natürliche Personen eine Steuer in Höhe von 22% auf Unternehmensebene angewandt.

Aus diesem Grund habe ich vor Jahren damit angefangen meine persönlichen Investoren-Konten bei den P2P Plattformen auslaufen zu lassen und mich stattdessen als juristische Person neu registriert, um somit maximal vom Steuerstundungseffekt zu profitieren.

Aus diesem Grund habe ich vor Jahren damit angefangen meine persönlichen Investoren-Konten bei den P2P Plattformen auslaufen zu lassen und mich stattdessen als juristische Person neu registriert, um somit maximal vom Steuerstundungseffekt zu profitieren.

Bislang habe ich drei größere Ausschüttungen von meinem Unternehmen vorgenommen. Genau hier kommt Monefit SmartSaver ins Spiel. Denn anstatt meine Umsätze auf dem WISE-Konto liegen zu lassen, nutze ich das estnische Liquiditäts-Produkt, um hier meine für die Ausschüttungen angedachten Gelder (in Teilen) zwischenzuparken.

Weil es mir hierbei primär um Liquidität und nicht um die Rendite geht, nutze ich ausschließlich das Hauptkonto auf Monefit für 7,5% und nicht die angeboten Vaults.

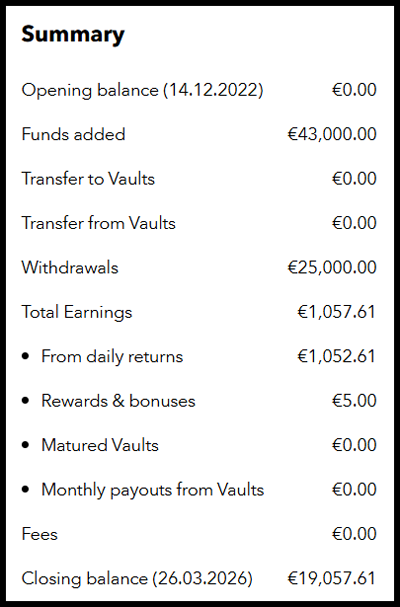

Teilweise hatte ich mehr als 30.000 Euro bei Monefit SmartSaver investiert (Dezember 2025). Aktuell sind es ca. 19.000 Euro. Am 12. März 2026 habe ich die ersten 1.000 Euro an Zinsen über die Plattform verdient. Kein schlechtes Ergebnis für knapp 10 Monate.

Monefit SmartSaver Risiken

Den Vorteilen von Monefit SmartSaver stehen auch einige Risiken gegenüber. Welche sind das konkret und wie sind diese zu bewerten?

Plattform Risiko

Im November 2022 erfolgte der operative Start der Monefit SmartSaver Plattform, welche durch das estnische Unternehmen „Monefit Card OÜ“ betrieben wird. Im estnischen Heimatmarkt unterliegt die Plattform keiner Aufsicht durch eine Finanz- oder Regulierungsbehörde.

Der Preis für diese weitestgehend freie operative Gestaltung ist demnach ein geringeres Maß an Aufsicht, regulatorischer Kontrolle und Transparenz.

Anders als bei traditionellen Bankeinlagen, werden die auf Monefit investierten Gelder auch nicht durch ein nationales oder europäisches Entschädigungssystem versichert oder garantiert. Das investierte Kapital unterliegt daher einem realen Verlustrisiko.

Kreditgeber Risiko (Creditstar)

Monefit SmartSaver gehört zum estnischen Konzern Creditstar Group AS. Dabei handelt es sich um ein 2006 gegründetes Fintech-Unternehmen, dem eine Vielzahl von international-tätigen Kreditgebern aus Europa angehören.

Wer wissen will, wie zuverlässig die Rendite und die Liquidität auf Monefit SmartSaver zu erzielen ist, der sollte sich sowohl mit der Vergangenheit als auch der Gegenwart der Creditstar Gruppe beschäftigen.

Rückzahlungsprobleme

Creditstar hat Ende 2024 ein Brutto-Kreditportfolio von ca. 414 Mio. Euro verwaltet. Finanzierungen über P2P Kredite Plattformen sind dabei ein häufig genutzter Bestandteil der übergeordneten Finanzierungsstrategie.

In der Vergangenheit konnte die Creditstar Gruppe dabei nicht immer die versprochenen Rückkaufgarantien, wie auf Mintos oder Lendermarket, fristgerecht einhalten.

Hintergrund ist hierbei, dass die Creditstar Gruppe häufig eine aggressive Kredit-Finanzierungsstrategie verfolgt, weshalb überdurchschnittlich hohe Ausfallquoten und die Volatilität bei der Akquise externer Geldmittel nicht selten zu Verzögerungen bei den Rückzahlungen an die Investoren geführt hat. Wohl auch deshalb hat man mit Monefit SmartSaver eine weitere und kostengünstige Finanzierungsquelle eingeführt.

In der dreijährigen Historie der Plattformen sind bislang alle Auszahlungen fristgemäß eingehalten worden. Dennoch sollten Investoren berücksichtigen, dass die Liquidität bei Monefit SmartSaver gegebenenfalls eingeschränkt und nicht zu jeder Zeit erfüllt werden kann.

Finanzielle Stabilität

Beim Blick in die Gegenwart bietet es sich an sich die finanzielle Stabilität der Creditstar-Gruppe genauer anzusehen.

Positiv ist hierbei hervorzuheben, dass Creditstar schon seit vielen Jahren von KPMG geprüfte und gemäß IFRS-Standards auditierte Geschäftsberichte veröffentlicht. Den Geschäftsergebnissen kann demnach eine gewisse Glaubwürdigkeit zugeteilt werden.

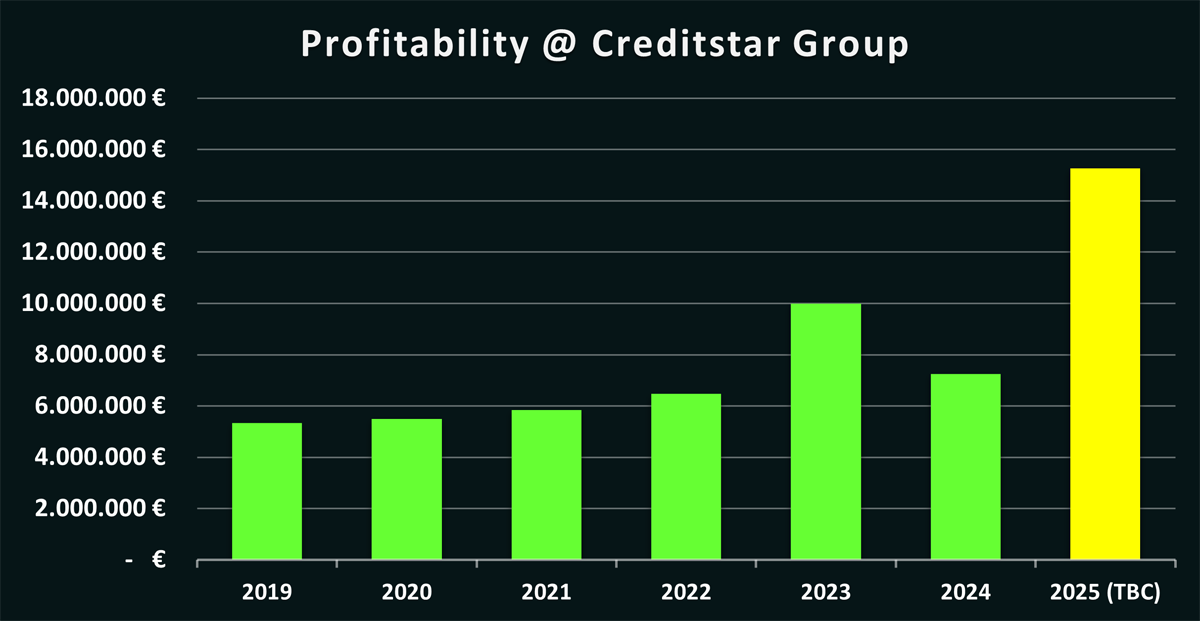

Zudem verdeutlichen die Zahlen, dass es die Creditstar-Gruppe geschafft hat sich in den letzten Jahren ein nachhaltig-profitables Geschäftsmodell im Kreditsektor aufzubauen. Seit 2019 konnte man regelmäßig Gewinne im mittleren einstelligen Millionen-Bereich erzielen. Gemäß des internen Reports für die Geschäftsentwicklung konnte man in 2025 sogar einen Gewinn von 15,2 Mio. Euro erzielen, was somit einer Verdopplung zum Vorjahr entsprechen würde.

Gemäß den Kriterien meines Kreditgeber-Vergleichs konnte man bei der Gesamtkapitalrendite (2,2%), der Eigenkapitalquote (19,2%) und dem Verschuldungsgrad (4,2) hingegen durchschnittliche Werte erzielen.

Verhältnismäßig schwache Werte weist Creditstar hingegen beim Liquiditätsgrad auf (0,4) und bei der Portfolio-Qualität (15,2%). Hieraus lassen sich auch die Rückzahlungsprobleme erklären, die den Ruf von Creditstar phasenweise belastet haben. Den liquiden Mitteln und kurzfristigen Forderungen stehen häufig verhältnismäßig viele kurzfristige Verbindlichkeiten gegenüber, während gleichzeitig die Portfolio-Qualität noch viel Raum für Verbesserungen bietet.

| Kreditgeber | Jahr | Geprüft | Gewinn | GK-Rendite | EK-Quote | Verschuldung | Liquidität | Portfolio | Gesamt |

|---|---|---|---|---|---|---|---|---|---|

| Creditstar Group | 2024 | KPMG | EUR 7,24M | 2,2% | 19,2% | 4,2 | 0,4 | 15,2% | 57 |

In der Gesamtbetrachtung kommt die Creditstar-Gruppe daher auf einen Score von 57 Punkten, was somit einer mittleren und durchschnittlichen Bewertung entspricht. Auf der Kreditgeber-Seite werden die einzelnen Bewertungskriterien im Detail erklärt und wie die Zahlen zu interpretieren sind.

Intransparenz Kreditportfolio

Wohin fließen die investierten Gelder bei Monefit SmartSaver und welche Performance erzielen die Kredite, die für die Rendite auf der Plattform sorgen? Zu dieser Frage steht seit jeher eine Antwort aus, da Monefit bislang noch keine genauen Informationen zur Performance des zugrundeliegenden Kreditportfolios veröffentlicht hat.

![]()

Zwar gibt es mittlerweile eine Statistik-Seite auf der Plattform, worüber Kennzahlen wie Investoren-Anzahl, investiertes Gesamtvolumen oder durchschnittliche Rendite erfasst werden, allerdings fehlen weiterhin wichtige Daten, um das Risiko-Profil bei Monefit SmartSaver noch besser bewerten und einschätzen zu können.

Fazit: Für wen eignet sich Monefit SmartSaver?

Monefit SmartSaver hat Ende 2025 sein dreijähriges Bestehen gefeiert. Die Bilanz: Mehr als 30.000 registrierte Investoren, 18 Mio. Euro an ausgezahlten Zinsen und (das wohl allerwichtigste) keine Auszahlungsprobleme. Dass sich Monefit SmartSaver mittlerweile nachhaltig als Bondora Go & Grow Alternative im Markt etabliert, kann somit kaum noch bestritten werden.

Monefit SmartSaver hat Ende 2025 sein dreijähriges Bestehen gefeiert. Die Bilanz: Mehr als 30.000 registrierte Investoren, 18 Mio. Euro an ausgezahlten Zinsen und (das wohl allerwichtigste) keine Auszahlungsprobleme. Dass sich Monefit SmartSaver mittlerweile nachhaltig als Bondora Go & Grow Alternative im Markt etabliert, kann somit kaum noch bestritten werden.

Zu den wichtigsten Entwicklungen gehörten zuletzt die Erhöhung der Verzinsung für das Hauptkonto auf 7,5%, längere Laufzeitoptionen für die Vaults und die Möglichkeit bis zu 1.000 Euro pro Monat täglich abzuheben.

Den größten Mehrwert bietet Monefit SmartSaver für Investoren, die einen hohen Stellenwert auf Liquidität und eine schnelle Verfügbarkeit ihrer Gelder legen. Auch wenn diese in bestimmten Marktphasen nur eingeschränkt garantiert werden kann, so ist SmartSaver unter normalen Umständen eine veritable Option, um sein Geld kurzfristig für einen höhere Verzinsung anzulegen.

Die Verzinsungen über die Vaults sind, in Anbetracht der längeren Laufzeiten und im Vergleich zu anderen Alternativen im P2P-Marktumfeld, eher weniger wettbewerbsfähig.

Monefit SmartSaver eignet sich daher insbesondere für einkommensorientierte Investoren, die regelmäßige Cashflows von ihren P2P Investments benötigen. Der zuletzt eingeführte „Passive Income Mode“ ist dabei eine nützliche und hilfreiche Funktion, um seine Einnahmen automatisiert abziehen zu können.

Dass Monefit SmartSaver in 2026 neue Transparenz-Standards setzen wird, im Hinblick auf Portfoliogröße, Mittelverwendung und Kreditperformance, davon ist aktuell nicht auszugehen. Investoren sollten sich daher sehr genau mit der Creditstar Gruppe und der Möglichkeit eingeschränkter Liquidität beschäftigen.

Im Rahmen meiner persönlichen Investment-Strategie plane ich Monefit SmartSaver für den auf Liquidität ausgerichteten Anteil meines P2P Portfolios zu nutzen.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.