Twino es uno de los pesos pesados entre las plataformas europeas de préstamos P2P. Prueba de ello es su larga trayectoria desde 2015, sus más de 22.000 inversores registrados y un volumen de préstamos financiados de más de 1.000 millones de euros.

Sin embargo, el desarrollo de la plataforma desde su fundación ha sido de todo menos sencillo. En particular, durante su expansión internacional se pusieron de manifiesto repetidamente debilidades en la gestión del riesgo.

No obstante, desde que Nauris Bloks fue nombrado nuevo CEO en abril de 2025, Twino se encuentra en una fase de transformación positiva. Los problemas del pasado y las cargas heredadas se están abordando de manera transparente y decidida, mientras que una visión clara está guiando la dirección futura de la plataforma.

Entonces, ¿vale la pena volver a invertir en la plataforma P2P letona? En esta reseña de Twino encontrarás un análisis detallado de todos los riesgos, las oportunidades de inversión y los aspectos a los que los inversores deben prestar atención.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Twino

Antes de comenzar, aquí tienes un resumen rápido con la información más importante sobre Twino.

- Twino es una plataforma P2P letona en la que los inversores pueden invertir en préstamos al consumo polacos y obtener rendimientos de hasta el 12 %. La plataforma se lanzó oficialmente en agosto de 2015.

- La plataforma pertenece a la empresa letona FINNO AS (anteriormente SIA TWINO), una empresa fintech no bancaria fundada en 2009.

- La plataforma P2P es operada por AS TWINO Investments, que está supervisada por el regulador financiero letón desde septiembre de 2021 y regulada conforme a MiFID II. Como resultado, las cuentas de los inversores están protegidas hasta 20.000 euros en el marco del sistema de compensación a inversores en caso de apropiación indebida o insolvencia de la plataforma.

- En el pasado, Twino ha mostrado debilidades en su gestión del riesgo. Actualmente, varios millones de euros de fondos de inversores siguen en proceso de recuperación (Rusia y Vietnam).

| Fundada / Puesta en Marcha: | Agosto de 2015 |

| Nombre Legal: | AS TWINO Investments (ENLACE) |

| Sede Central: | Riga, Letonia |

| Regulado: | Sí (Comisión del Mercado Financiero y de Capitales) |

| CEO: | Nauris Bloks (Abril 2025) |

| Votación Comunitaria: | Puesto 21 de 30 | Votación |

| Activos Gestionados: | 34+ M€ |

| Número de Inversores: | 22.000+ |

| Rentabilidad Prevista: | Hasta el 12 % |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra |

| Bono: | Hasta 2 % de Cashback (90 Días) |

Acerca de Twino

Twino es una plataforma P2P letona que se lanzó en agosto de 2015, donde los inversores tienen la oportunidad de invertir en préstamos al consumo polacos con rendimientos esperados de hasta el 12 %.

Detrás de la plataforma P2P se encuentra la empresa matriz TWINO AS (reestructurada como FINNO AS en agosto de 2021). A través de las empresas de crédito del grupo, ya se habían financiado préstamos por un valor superior a 1.000 millones de euros en octubre de 2019. En mayo de 2022, este hito de financiación de 1.000 millones de euros también se superó en la propia plataforma P2P de Twino.

Debido a su larga trayectoria y al tamaño de la empresa, Twino es uno de los pesos pesados en el entorno europeo de los préstamos P2P. Desde septiembre de 2021, la plataforma también está controlada por la autoridad de supervisión financiera de Letonia y regulada de conformidad con MiFID II.

Propiedad y Gestión

¿Quiénes son los principales accionistas detrás de escena en Twino? ¿Y quién lidera la gestión operativa de la plataforma? Encontrarás más información sobre esto en las siguientes secciones de mi reseña de Twino.

Propiedad de Twino

Actualmente, la plataforma está gestionada por la empresa letona «AS TWINO Investments». Un vistazo al registro mercantil letón revela que Armands Broks es el accionista beneficiario final de esta empresa.

Armands es un empresario letón que fundó la empresa matriz de Twino, SIA FINNO (antes SIA TWINO), en 2009. En ambos casos, sigue siendo propietario del 100% de las acciones de las empresas.

Operativamente, Armands también se desempeñó como CEO de la plataforma P2P durante mucho tiempo antes de ceder el puesto a Anastasija Oleinika en julio de 2019. En el entorno de los préstamos P2P, Armands es considerado un empresario bien conectado, emprendedor y entusiasta de las fintech.

Administración

En abril de 2025, el letón Nauris Bloks fue presentado como el nuevo CEO de la plataforma P2P Twino.

En el pasado, Nauris ya había desempeñado el cargo de Director de TI de Twino entre febrero de 2018 y julio de 2022. Además, pasó casi dos años como miembro del consejo de supervisión de la empresa. Como resultado, conoce bien los desafíos operativos de la plataforma P2P.

Casi un año después de asumir el cargo, es evidente un proceso de transformación positivo en Twino. Los préstamos en mora de Filipinas se han reembolsado completamente a los inversores, se vendió con beneficio el primer apartamento de la cartera de Twino Properties y se ha brindado a los inversores la oportunidad de transferir sus reclamaciones pendientes en Rusia a la empresa matriz de Twino.

En una conversación realizada en febrero de 2026, hablé con Nauris sobre las áreas de enfoque actuales y los desafíos que enfrenta la plataforma Twino.

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a la situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión sobre Twino, podrás dar respuesta a estas preguntas.

Monetización

¿Cómo gana dinero Twino? Para entender esto, vale la pena echar un vistazo a la página de Finanzas de la plataforma, donde se publican los últimos informes financieros.

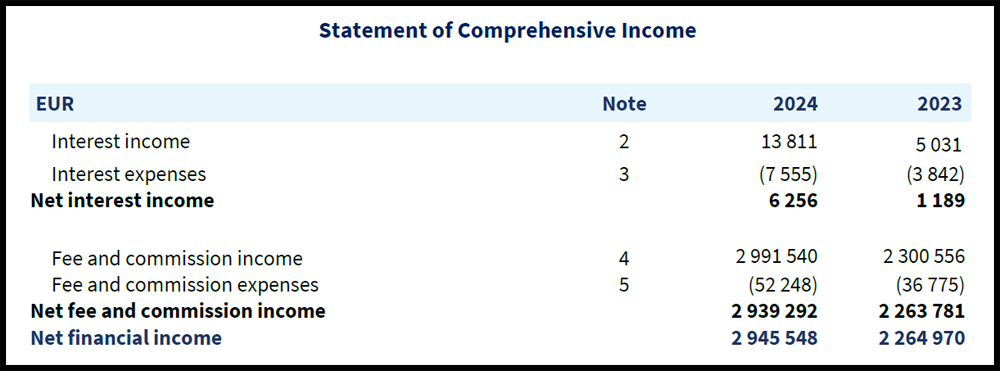

Según el informe anual de 2024, la plataforma Twino (AS TWINO Investments) generó unos ingresos de aproximadamente 2,9 millones de euros. Los ingresos provienen principalmente de comisiones y tarifas por los servicios de la plataforma. Estas consisten principalmente en tarifas cobradas al prestamista polaco Fincard, que ofrece sus préstamos en la plataforma Twino para su financiación.

Además, en octubre de 2025, Twino introdujo una tarifa por inactividad para las cuentas de inversores que permanecen inactivas durante más de seis meses. Esta tarifa es de 10 euros al mes.

Rentabilidad

¿Es Twino rentable? Sí. La plataforma P2P, representada por AS TWINO Investments, generó un beneficio de 362.385 euros en 2024.

Los estados financieros fueron elaborados por la firma letona BDO Assurance y auditados conforme a las normas IFRS, lo que otorga a las cifras publicadas un sólido nivel de credibilidad y fiabilidad.

Registro y Bono

Para invertir en Twino, los inversores deben cumplir dos requisitos:

- Tener una edad mínima de 18 años

- Ciudadanía y residencia en el Espacio Económico Europeo.

Si se cumplen estos requisitos, el registro en Twino puede realizarse en unos pocos pasos.

- Registrarse: Introducir nombre, correo electrónico, fecha de nacimiento, contraseña, etc.

- Proporcionar información financiera: Importe de inversión previsto, nacionalidad, país de residencia, residencia fiscal, etc.

- Subir documentos: Copia del documento de identidad, prueba de residencia

Las personas jurídicas también tienen la oportunidad de registrarse en Twino, pero sólo si la empresa está ubicada en Letonia.

Bono para Nuevos Inversores

En Twino, hay un bono de cashback de hasta un 2 % disponible hasta el 12 de abril de 2026. El monto exacto del cashback depende del plazo del préstamo que elijas.

- Plazo del préstamo de 3 meses: 0,5 % de cashback

- Plazo del préstamo de 6 meses: 1 % de cashback

- Plazo del préstamo de 12 meses: 2 % de cashback

Para reclamar el bono de cashback en Twino, regístrate a través de este enlace para canjear tu bono.

Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Twino

¿Cómo funciona invertir en Twino? ¿Qué debes saber y a qué deberías prestar atención? En las siguientes secciones de esta reseña de Twino encontrarás un resumen completo con toda la información.

Oferta de Préstamos

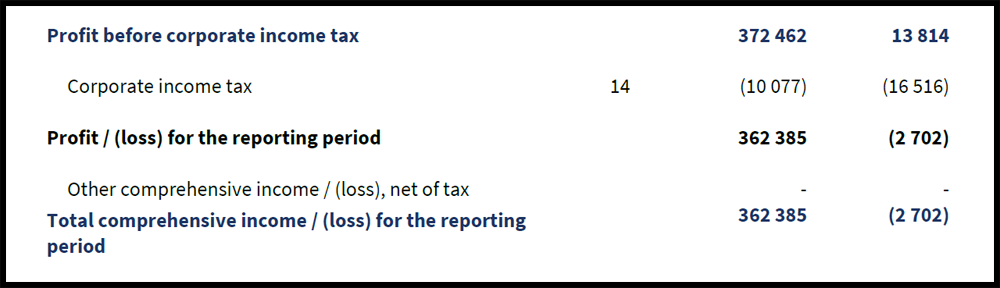

Desde 2021, Twino es una plataforma P2P regulada supervisada por la Comisión de Mercado de Valores y Capitales de Letonia (FCMC). Desde entonces, los inversores ya no invierten en contratos de cesión (derechos de crédito), sino en valores respaldados por activos.

Se trata de instrumentos financieros garantizados por préstamos subyacentes al prestatario, que puede ser un consumidor o una empresa. Los valores tienen una tasa de interés fija, que se acumula durante todo el plazo siempre que los préstamos subyacentes sean reembolsados.

Más información sobre los valores se puede encontrar en el prospecto base correspondiente o en el documento de información clave.

Empresas de Préstamos

Actualmente, los inversores solo pueden invertir en valores polacos del prestamista NetCredit. El interés depende del plazo del préstamo elegido.

- Plazo de 3 meses: 8,5 % de interés

- Plazo de 6 meses: 10 % de interés

- Plazo de 12 meses: 12 % de interés

NetCredit es una marca de préstamos al consumo propiedad de la sociedad de responsabilidad limitada “Net Credit Sp. z.o.o.” La empresa, que forma parte del Grupo FINNO (empresa matriz de Twino) desde 2011, financiaba principalmente préstamos al consumo a corto plazo en Polonia en el pasado.

Desde 2022, NetCredit ha estado prestando servicios de intermediación de préstamos para la institución de pago licenciada “Fincard Sp. z.o.o.”, que también pertenece al Grupo FINNO. Fincard emite tarjetas de crédito al consumo con un límite de crédito y actúa como el único prestamista bajo la marca NetCredit en Polonia.

Costes y Tasas

La mayoría de los servicios de Twino son gratuitos. Esto incluye el registro, la inversión y el comercio en el mercado secundario. Los depósitos y retiros también son gratuitos en la plataforma P2P letona.

En octubre de 2025, Twino introdujo una tarifa para los inversores con cuentas inactivas. Los inversores que no tengan inversiones activas pero sí fondos disponibles en su cuenta serán cargados con 10 EUR al mes después de seis meses de inactividad, hasta que el saldo de la cuenta llegue a 0 EUR. Aquellos que aún tengan inversiones activas también serán cargados con 10 EUR mensuales si su saldo disponible es inferior al 15 % de su cartera o inferior a 50 EUR.

La tarifa se deduce el primer día del mes siguiente. Antes de que se cobre cualquier tarifa, Twino envía un correo electrónico de recordatorio al inversor.

Rentabilidad Esperada en Twino

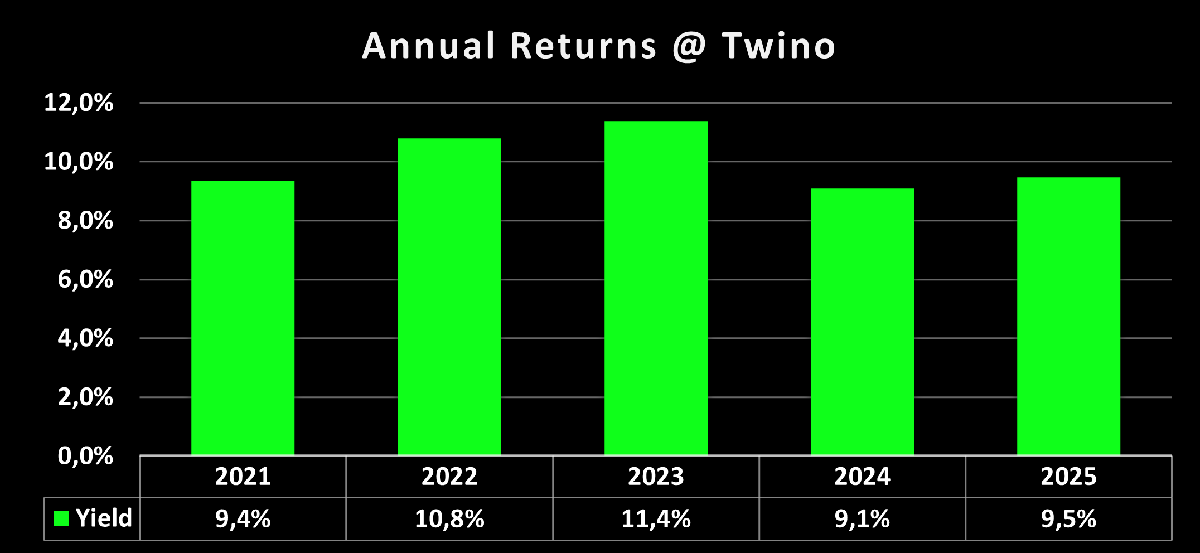

En Twino, las tasas de interés de los préstamos pueden variar significativamente según la fase del mercado y la demanda. En el pasado, las tasas solían estar entre el 10 % y el 13 %, lo que corresponde a un nivel promedio adecuado para el riesgo.

Mi rentabilidad total en Twino, después de haber estado invertido de manera continua desde diciembre de 2020, se sitúa actualmente en el 10,4 %.

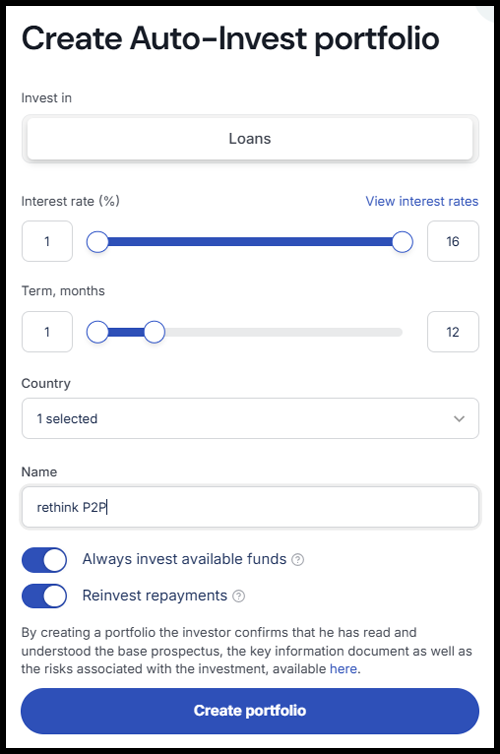

Autoinversión de Twino

Los inversores tienen tres opciones para invertir en valores respaldados por activos en Twino: selección manual a través del mercado primario, selección manual a través del mercado secundario o elegir la estrategia de inversión automática (Auto Invest).

Los inversores tienen tres opciones para invertir en valores respaldados por activos en Twino: selección manual a través del mercado primario, selección manual a través del mercado secundario o elegir la estrategia de inversión automática (Auto Invest).

El Auto Invest de Twino es una función que permite establecer ciertos criterios de inversión con antelación.

Una vez que los fondos disponibles cumplen los criterios predefinidos, se invierten automáticamente. Entre otros criterios, se pueden configurar las siguientes opciones:

- Tasa de interés: Hasta 16 %

- Países de los prestatarios: Polonia

- Plazo: Hasta 60 meses

- Invertir siempre los fondos disponibles: Sí o No

- Reinvertir los reembolsos: Sí o No

El importe mínimo de inversión para los valores respaldados por activos en Twino es de 1 euro.

Mercado Secundario

En 2021, Twino introdujo un mercado secundario en la plataforma. Aquí, los inversores pueden negociar valores respaldados por activos, ya sea comprándolos o vendiéndolos.

Los valores se pueden adquirir con una prima (símbolo rojo; máximo 4,9 %), con un descuento (símbolo verde; máximo 29,9 %) o a valor nominal (símbolo gris). La negociación en sí es gratuita tanto para compradores como para vendedores.

Foro de Twino

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Twino o sobre otras plataformas de préstamos P2P.

Impuestos de Twino

Por lo general, los ingresos por intereses obtenidos a través de la financiación de préstamos se consideran ingresos de inversión y, por tanto, deben declararse como tales en la declaración de la renta. Además, desde el año 2022, tras obtener la licencia de corretaje de inversiones, Twino está obligada por ley a retener impuestos sobre los ingresos por intereses que recaude a través de instrumentos financieros regulados.

El tipo impositivo aplicado depende del país de residencia fiscal y de la información fiscal y los certificados presentados.

- 20% para inversores privados de Letonia

- 20% para inversores privados de fuera de la UE o del EEE

- 5% para inversores privados residentes en la UE o el EEE (excepto Letonia)

- 0% para inversores privados de Lituania (se requiere certificado fiscal)

- 0% para personas jurídicas

Por regla general, las retenciones fiscales practicadas pueden deducirse del importe total al pagar los impuestos en el país de residencia. Esto implica que el tipo impositivo efectivo es el mismo que el de la inversión anterior en derechos de crédito. El convenio de doble imposición pertinente entre Letonia y el país de residencia es decisivo para la deducibilidad.

Riesgos de Twino

Los inversores deben prestar especial atención a los posibles factores de riesgo a la hora de evaluar una plataforma P2P. ¿Qué deben tener en cuenta los inversores cuando se trata de Twino? ¿Dónde están los riesgos subyacentes y cómo se evalúan?

Riesgo de la Plataforma

La plataforma P2P, operada por AS TWINO Investments, ha obtenido una licencia de intermediación de inversiones expedida por el Banco Central de Letonia en septiembre de 2021. Como resultado, la plataforma está sujeta a los requisitos de la Directiva de Mercados Financieros MiFID II.

En consecuencia, las cuentas de los inversores están protegidas con hasta 20.000 euros por el sistema de indemnización de inversores de Letonia en caso de insolvencia de la plataforma o apropiación indebida de los fondos de los inversores. Aunque esto no incluye posibles impagos por parte de los prestamistas.

En consecuencia, las cuentas de los inversores están protegidas con hasta 20.000 euros por el sistema de indemnización de inversores de Letonia en caso de insolvencia de la plataforma o apropiación indebida de los fondos de los inversores. Aunque esto no incluye posibles impagos por parte de los prestamistas.

La normativa también obliga a Twino a mantener una cuenta bancaria segregada para los fondos de los inversores no invertidos, a realizar una evaluación de la idoneidad y adecuación de los inversores de acuerdo con MiFID II y a publicar periódicamente estados financieros auditados.

Debido a los muchos años de experiencia de Twino, el riesgo de insolvencia de la plataforma puede calificarse de bajo.

Riesgo del Prestamista

Independientemente de la evaluación realizada por la propia plataforma, los inversores deberían examinar de forma independiente el perfil de riesgo de cada prestamista. Para la evaluación de la estabilidad financiera, la siguiente tabla ofrece una visión general de las cifras financieras actuales.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| Fincard | 2024 | BDO | EUR 7,91M | 5,3% | 36,5% | 1,74 | 1,61 | 9,6% | 83 |

Consulte la página de resumen y comparación de prestamistas para obtener información adicional sobre los KPI aplicados y su interpretación.

Gestión de Riesgos

En ocasiones, la gestión de riesgos de Twino ha mostrado algunas debilidades en el pasado. Aquí se presentan algunos ejemplos de cómo Twino ha abordado problemas y situaciones de crisis a lo largo de su historia.

Dificultades Financieras (2017)

La estrategia de expansión agresiva de Twino en 2016 y 2017 tensionó fuertemente la plataforma P2P desde el punto de vista financiero. En números: una pérdida cancelada en el rango de dos dígitos en millones (12,2 millones de euros), pérdidas en 11 de 13 mercados y un patrimonio neto negativo de 6,5 millones de euros.

Aunque las obligaciones hacia los inversores se cumplieron en todo momento, Twino tardó varios años, bajo el liderazgo de Anastasija Oleinika, en volver a ser rentable y alcanzar métricas financieras saludables.

Pandemia de COVID-19 (2020)

Como otras plataformas P2P, Twino enfrentó inicialmente una fuerte salida de liquidez en el segundo trimestre de 2020. Según el informe anual de SIA Twino, los inversores retiraron aproximadamente el 30 % de los préstamos reembolsados (4,2 millones de euros) durante este período en lugar de reinvertir los fondos disponibles.

Twino solo habría ajustado sus requisitos de pago si se hubieran introducido moratorias en los respectivos países de los prestatarios. Sin embargo, esto no ocurrió. Por lo tanto, Twino cumplió con sus compromisos previos y respetó los términos contractuales con los inversores.

Guerra en Ucrania (2022)

Desde el inicio de la guerra en Ucrania, los flujos de pago desde Rusia se han visto fuertemente restringidos, por lo que Twino solo pudo saldar las reclamaciones pendientes a los inversores en pequeños tramos (alrededor de 100.000 euros al mes). Así, un total de 6,8 millones de euros de fondos de inversores estuvo temporalmente inaccesible.

No fue hasta febrero de 2026, cuatro años después, que se presentó la oportunidad de transferir los préstamos rusos pendientes a la empresa matriz de Twino con un descuento del 20 %.

Vietnam (2024)

En agosto de 2021, Twino ofreció sus primeros préstamos vietnamitas en la plataforma P2P. Al momento del anuncio de insolvencia tres años después, las reclamaciones pendientes ascendían a 2,7 millones de euros.

Según Twino, aproximadamente 1,3 millones de euros de los fondos de los inversores probablemente deberán ser cancelados como pérdida.

“A company representative has confirmed their inability to settle these outstanding liabilities towards TWINO and its investors. As such, we are further proceeding with initiating legal measures. Despite that, a chance of successful recovery of the €1.3 million is unlikely.”

La situación es particularmente delicada porque los prestamistas de Robocash y del Grupo Aventus ya habían salido del mercado vietnamita en el segundo trimestre de 2023, mientras que Twino solo tomó esta medida en abril de 2024.

Filipinas (2024)

La salida simultánea de Filipinas, junto con Vietnam, también hizo que los fondos de los inversores fueran temporalmente inaccesibles. Sin embargo, durante el proceso de liquidación, se alcanzó un acuerdo con un comprador de las reclamaciones pendientes, lo que permitió el reembolso completo en enero de 2026.

Las reclamaciones pendientes se vendieron con un descuento de aproximadamente el 10 %, lo que significó que Twino tuvo que aportar alrededor de 70.000 euros de sus propios fondos para completar el reembolso.

Ventajas y Desventajas

En esta sección, he enumerado las mayores ventajas y desventajas de Twino.

Ventajas

- Historial: Operativa en el sector de préstamos P2P desde 2015.

- Tamaño del Mercado: Más de 1.000 millones de euros en préstamos financiados.

- Regulación: Regulada por la Comisión de Mercado de Valores y Capitales de Letonia.

- Transparencia: Estados financieros auditados de la plataforma y sus prestamistas.

- Finanzas: Plataforma P2P rentable y con métricas financieras saludables.

Desventajas

- Gestión de Riesgos: Mecanismos de control insuficientes durante la expansión internacional.

- Innovación: Pocos avances y desarrollo limitado en los últimos años.

Alternativas a Twino

¿Qué alternativas a Twino existen en el entorno actual del mercado?

Si nos fijamos en las características principales, como el origen, la historia o el modelo de negocio, Viainvest sería sin duda la alternativa a Twino más cercana. La plataforma se lanzó en un periodo similar (2016), mientras que la empresa matriz también comenzó a conceder préstamos en el sector no bancario allá por 2009. El enfoque en los préstamos al consumo también une a ambas plataformas, aunque actualmente no hay solapamiento en términos de países prestatarios. Puede encontrar más información en mi reseña sobre Viainvest.

Puedes encontrar otras alternativas a Twino en la página Comparativa de Plataformas P2P.

Comentarios de la Comunidad

Twino es calificada como una plataforma promedio por muchos inversores, al menos si se toman como referencia los resultados de la votación anual de la comunidad P2P. Tanto su clasificación como su puntuación promedio lo han situado de manera constante en una posición estable en el medio de la tabla.

Sin embargo, en 2025 se observó un retroceso notable. Twino solo alcanzó el puesto 21, y su puntuación de solo 2,70 puntos marcó su peor resultado en los últimos cinco años.

Las 5 principales plataformas P2P en 2025 fueron Viainvest, Debitum, Mintos, Swaper e Income Marketplace.

Twino Opiniones: Resumen y Valoración Final

Personalmente, he sido un inversor activo en Twino durante muchos años y, por lo tanto, he podido seguir de cerca la evolución de la plataforma P2P.

Personalmente, he sido un inversor activo en Twino durante muchos años y, por lo tanto, he podido seguir de cerca la evolución de la plataforma P2P.

Entonces, ¿cuál es la conclusión de mi reseña sobre Twino?

Con un historial desde 2015 y un volumen de préstamos financiados de más de 1.000 millones de euros (mayo de 2022), Twino es uno de los pesos pesados del mercado europeo de préstamos P2P.

Durante numerosas crisis en los últimos años, Twino ha cumplido en gran medida con las expectativas de sus inversores y ha entregado un sólido rendimiento de dos dígitos.

Sin embargo, la gestión de riesgos de la plataforma debe examinarse críticamente. Tanto en Rusia como en Vietnam, Twino evaluó mal la situación, poniendo innecesariamente en riesgo los fondos de los inversores. Como resultado, los inversores carecieron de liquidez durante un período prolongado (Rusia) o incluso tuvieron que dar por perdida una parte de su inversión (Vietnam).

Marcado por la transición de CEO en abril de 2025, Twino ha estado desde entonces en una fase de transformación. Bajo la dirección de Nauris Bloks, la plataforma ha mejorado visiblemente en transparencia, calidad de comunicación y consistencia operativa.

Los primeros resultados medibles incluyen el reembolso completo de los préstamos en mora de Filipinas (incluidos 70.000 euros de los propios fondos de Twino), la venta del primer apartamento de la cartera de Twino Properties y una oferta concreta de recompra de las reclamaciones rusas pendientes.

Operativamente, Polonia es actualmente la base clara de la plataforma, siendo Fincard uno de los prestamistas no bancarios más fuertes de Europa en el mercado P2P. La implementación de la nueva Directiva de Crédito al Consumidor de la UE (CCD2) probablemente afectará los márgenes de beneficio, pero el prestamista polaco también podría beneficiarse de una consolidación del mercado.

Con FLEXI, Twino planea lanzar su primer producto de liquidez regulado, posicionándolo como una alternativa a Bondora Go & Grow. Este nuevo producto muestra que Twino ha reconocido las tendencias del mercado y ha alineado su oferta con las necesidades de los inversores.

Después de un período de observación prolongado y muchas conversaciones con el nuevo CEO de Twino, personalmente he reanudado mi inversión en Twino, ya que las condiciones estructurales han mejorado: más transparencia, comunicación clara y sostenible, resolución activa de problemas y un núcleo operativo sólido en Polonia.

No obstante, la plataforma de ninguna manera está libre de riesgos. Cualquiera que invierta en Twino debe evaluar los riesgos de manera realista y monitorear activamente el desarrollo de la plataforma.

FAQ TWINO Opiniones

Twino es una plataforma letona de préstamos P2P en funcionamiento desde agosto de 2015, donde los inversores pueden invertir en valores respaldados por activos garantizados por créditos al consumo polacos. La rentabilidad alcanza hasta el 12% según el plazo elegido.

Twino está regulada por la autoridad financiera letona (FCMC) bajo MiFID II desde septiembre de 2021. Los fondos de los inversores están protegidos hasta 20.000 € en caso de insolvencia de la plataforma. Los impagos de los originadores de crédito no están cubiertos por este esquema.

El tipo de interés de los préstamos es del 8,5% (3 meses), 10% (6 meses) o hasta el 12% (12 meses). Mi rentabilidad total personal (invertido de forma continua desde 2020) es del 10,4%.

Desde 2022, alrededor de 6,8 millones de euros de fondos de inversores han estado bloqueados debido a sanciones. Desde entonces, los reembolsos solo se han realizado en pequeñas cantidades (alrededor de 100.000 euros al mes). En febrero de 2026, los inversores afectados pudieron transferir sus reclamaciones pendientes a la empresa matriz de TWINO con un descuento del 20%.

Sí. Los nuevos inversores que se registren a través de mi enlace de afiliado reciben un cashback escalonado: 0,5% (3 meses), 1% (6 meses) o 2% (12 meses), válido durante 90 días sobre todas las inversiones.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.