Con más de 600 millones de euros en activos de inversores bajo gestión y más de 500.000 usuarios registrados, Mintos es la mayor plataforma de préstamos P2P de Europa. Por lo tanto, el mercado P2P letón goza de un estatus especial en el mercado P2P.

Durante años, la visión de Mintos fue establecerse como el mercado líder para invertir en préstamos. Sin embargo, desde que recibió su licencia europea como sociedad de inversión en agosto de 2021, Mintos se ha convertido cada vez más en una plataforma multiactivos que ofrece productos como ETF, bonos y bienes inmuebles, además de préstamos.

En este análisis de Mintos, examinamos más de cerca el perfil de riesgo-rentabilidad de la plataforma letona. Entre otras cosas, examinamos el modelo de negocio, la situación financiera, la oferta de inversión y los factores de riesgo que se han hecho especialmente patentes en las crisis de los últimos años.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Mintos

Antes de comenzar, aquí tienes un resumen rápido con la información más importante sobre Mintos.

- Con más de 600 millones de euros en activos de inversores bajo gestión y más de 500 000 usuarios registrados, Mintos es la mayor plataforma de préstamos P2P de Europa.

- La plataforma está gestionada por AS Mintos Marketplace, controlada por la autoridad de supervisión financiera de Letonia desde agosto de 2021 y regulada de conformidad con MiFID II. Como resultado, las cuentas de los inversores de hasta 20.000 euros están protegidas contra la apropiación indebida o la insolvencia de la plataforma por el sistema de indemnización de los inversores.

- Mintos ofrece diversas clases de activos para invertir. Además de la financiación de deuda tradicional (préstamos), también incluye activos como ETF, bonos y bienes inmuebles.

- Durante la pandemia, pero también debido a la guerra en Ucrania, han quedado al descubierto algunos puntos débiles en Mintos. Como resultado, hasta 150 millones de euros en fondos de inversores han acabado en recuperación.

| Fundada / Puesta en Marcha: | Mayo de 2014 / Enero de 2015 |

| Nombre Legal: | AS Mintos Marketplace (ENLACE) |

| Sede Central: | Riga, Letonia |

| Regulado: | Sí (Comisión del Mercado Financiero y de Capitales) |

| CEO: | Martins Sulte (Mayo 2014) |

| Votación Comunitaria: | Puesto 3 de 30 | Votación |

| Activos Gestionados: | 800+ M€ |

| Número de Inversores: | 600.000+ |

| Rentabilidad Prevista: | 10,4% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra |

| Bono: | 25 EUR de Bono |

Acerca de Mintos

Mintos es un mercado P2P con sede en Letonia, operado por AS Mintos Marketplace. El lanzamiento operativo de la plataforma tuvo lugar en 2015. En los años siguientes, Mintos se ha convertido en una de las mayores plataformas P2P de Europa, gracias a un modelo de negocio altamente escalable con prestamistas conectados externamente.

En la actualidad, Mintos gestiona activos de inversores por valor de más de 600 millones de euros, con más de 500.000 usuarios registrados.

Gracias a su licencia como sociedad de inversión europea, Mintos ha integrado cada vez más otras clases de activos en la plataforma. Además de la gama tradicional e históricamente creciente de préstamos, la cartera de la plataforma incluye ahora también ETF, bonos y bienes inmuebles.

La Historia del Origen

Martins Sulte, uno de los fundadores y CEO de Mintos, estaba en la etapa final de sus estudios de MBA en el año 2014. En aquel momento anotó algunas ideas sobre lo que podría hacer después de graduarse.

Martins Sulte, uno de los fundadores y CEO de Mintos, estaba en la etapa final de sus estudios de MBA en el año 2014. En aquel momento anotó algunas ideas sobre lo que podría hacer después de graduarse.

Gracias a su experiencia en el sector financiero (Ernst & Young, más tarde banquero de inversiones en SEA) y a su interés innato por la tecnología, quería combinar ambas pasiones.

Tras leer un artículo sobre la plataforma británica Landbay en TechCrunch, descubrió el modelo de negocio de los préstamos P2P. Junto con Martins Valters, que antes había sido su supervisor en Ernst & Young, fundaron la empresa Mintos en 2014.

Propiedad y Gestión

¿Quiénes son los principales accionistas y ejecutivos de gestión detrás de Mintos? ¡Vamos a echar un vistazo!

Propiedad de Mintos

¿Quién es el propietario de Mintos? La plataforma P2P con sede en Letonia está gestionada por la empresa «AS Mintos Marketplace». Esta empresa pertenece a su vez a la sociedad matriz «AS Mintos Holdings». Si echamos un vistazo al registro mercantil letón, encontraremos un gran número de accionistas diferentes para esta empresa.

La mayor parte, el 30,52%, pertenece a AS ALPPES Capital, controlada al 100% por Aigars Kesenfelds. El multimillonario letón, que fue uno de los cuatro fundadores de 4finance en 2008, rara vez aparece en público. Sin embargo, su reputación le precede con creces.

El artículo «El millonario rápido» retrata el ascenso y los antecedentes del imperio de Aigars Kensenfelds y revela también sus vínculos con Mintos.

Administración de Mintos

Mintos está representada en la cúpula del equipo directivo por el Consejero Delegado y cofundador Martins Sulte. Este ciudadano letón trabajó como banquero de inversión en SEB durante seis años tras estudiar Economía en la Universidad de Riga. Después de recibir su MBA en 2013, fundó entonces el mercado P2P letón con Martins Valters, su antiguo supervisor en Ernst & Young y actual COO en Mintos.

En las reuniones personales con Martins de 2019 a 2024, siempre causó una impresión ordenada y competente. También estuvo disponible con frecuencia para responder preguntas fuera de las entrevistas oficiales.

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a su situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión de Mintos, encontrarás respuestas a estas preguntas.

Monetización

¿Cómo gana dinero Mintos? Para descubrirlo, echemos un vistazo al informe anual de 2024. Ese año, Mintos logró generar unos ingresos de casi 12,1 millones de euros, distribuidos en ocho fuentes de ingresos diferentes.

Mintos logró ganar el 73,6% de sus ingresos a partir de comisiones por servicios (“Service Fee – Lending Companies”), que se cobran a los prestamistas en el mercado P2P por financiar sus activos. Históricamente, esta ha sido siempre la fuente de ingresos más grande para Mintos.

Los ingresos netos por intereses (“Net Interest Income”), que ascendieron a 1,8 millones de euros (el 15% de los ingresos), fueron generados por Mintos a través de los fondos no invertidos de los inversores. Desde su licencia en 2021, Mintos tiene una relación comercial con el gestor de activos BlackRock, a través de la cual la plataforma coloca los fondos no invertidos en un fondo del mercado monetario gestionado por BlackRock.

Otras fuentes de ingresos incluyen comisiones por colocación de bonos, comisiones únicas por transacciones para prestamistas, comisiones por inactividad de los inversores, comisiones por intercambios de divisas extranjeras y comisiones por transacciones en el mercado secundario. Los artículos más pequeños representan menos del 12% de los ingresos totales de Mintos.

Rentabilidad

¿Es rentable Mintos? Después de dos años de rentabilidad, Mintos registró una pérdida de casi 2,1 millones de euros en 2024. Aunque los ingresos aumentaron un 9%, los costos operativos subieron de manera aún más significativa debido a las inversiones en nuevos productos, sistemas informáticos y mayores costos de personal.

Balance General

En septiembre de 2024, Mintos consiguió una financiación externa de 2 millones de euros del fondo de crecimiento letón FlyCap. Junto con los pagos basados en acciones de 430.000 euros, esto mejoró la posición de capital, a pesar del resultado financiero negativo en 2024.

Como resultado, el balance de Mintos sigue siendo muy positivo. La ratio de capital continúa siendo fuerte con un 54%, la ratio de liquidez ha alcanzado un nuevo récord histórico de 2,16, y la ratio de deuda a capital es de un respetable 0,85. Solo el valor históricamente alto de los activos intangibles podría ser cuestionado críticamente.

En general, Mintos tiene una estructura de liquidez y capital saludable. Con los 3,1 millones de euros recaudados a través de Crowdcube en abril de 2024, que aún no se han registrado en el balance, la plataforma de préstamos P2P todavía tiene margen para un crecimiento adicional.

Registro y Bono

Para invertir en Mintos, los inversores deben cumplir dos importantes requisitos: Una edad mínima de 18 años y demostrar que tienen una cuenta bancaria europea a su nombre.

El proceso de registro en Mintos es muy sencillo e intuitivo. Tras abrir una cuenta mediante correo electrónico, hay que rellenar los cuestionarios KYC y AML. A continuación, se verifica la identidad y se hace la declaración de residencia fiscal.

Bono para Nuevos Inversores

Los nuevos inversores tienen la oportunidad de obtener un bono de 25 EUR en Mintos. El único requisito es invertir al menos 1.500 EUR dentro de los 30 días posteriores al registro. Todas las clases de inversión están incluidas (préstamos, bonos, ETFs e inmobiliario), excepto Mintos Smart Cash.

Los inversores pueden usar mi enlace de socio en la plataforma P2P para registrarse.

Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Préstamos P2P en Mintos

¿Cómo funciona Mintos y qué deben saber y tener en cuenta los inversores a la hora de invertir en el marketplace? En las siguientes secciones de mi opinión sobre Mintos encontrarás toda la información que necesitas.

Oferta de Préstamo en Mintos

Los más de 80 prestamistas con representación en Mintos ofrecen distintos tipos de préstamos. Entre ellos están:

- Privados: Préstamos de Consumo, Préstamos PayDay, Préstamos para coches.

- Empresarial: Préstamos a empresas, préstamos agrícolas y de factoring.

- Inmobiliarios: Préstamos hipotecarios.

Desde la perspectiva de un inversor, el gran número de tipos de préstamos es una importante ventaja a la hora de diversificar la cartera de préstamos en Mintos.

Los inversores pueden conseguir una mayor diversificación mediante la selección geográfica de sus préstamos P2P, ya que se pueden seleccionar hasta 33 países diferentes para invertir. La selección geográfica se centra en Europa, con especial atención a los países bálticos, los Balcanes y Europa del Este. Sin embargo, también es posible invertir en África (Sudáfrica, Zambia, Namibia, Botsuana, Kenia), Sudamérica (Colombia, México) o el Sudeste Asiático (Filipinas, Vietnam, Indonesia).

Las condiciones de los préstamos dependen de la empresa prestamista y de la estructura de los bonos concretos (Notes).

Bonos Fraccionados

Gracias a su licencia como empresa de corretaje, Mintos puede poner a disposición de su comunidad de inversores más tipos de activos, aparte del sector de los préstamos. Desde octubre de 2023, esto incluye también la posibilidad de invertir en bonos.

Lo interesante en este sentido es tanto el bajo importe mínimo de inversión, de tan sólo 50 €, como el hecho de que no se cobran tasas de gestión. La primera oferta en Mintos procede de Eleving Group (antes Mogo). El bono de 3 M€ tiene una duración de 5 años y ofrece a los inversores un tipo de interés del 13%.

High-Yield Bonds Portfolio

En noviembre de 2025, Mintos lanzó la cartera automatizada de “Bonos de Alto Rendimiento”, una expansión de su oferta de bonos existente. La idea es bastante sencilla: en lugar de seleccionar bonos individuales, Mintos crea una cartera amplia con al menos 20 bonos de alto rendimiento diferentes de diversas industrias.

Ventajas para los inversores: mayor diversificación, ingresos más predecibles y regulares, y una función de retiro diario (liquidez según las condiciones del mercado). La inversión mínima está fijada en 50 EUR.

Hasta finales de 2025, las carteras de bonos serán gratuitas. A partir de 2026, se aplicará una comisión de gestión anual del 0,39 %.

La introducción de la “Cartera de Bonos de Alto Rendimiento” se asemeja mucho al lanzamiento de Invest & Access por parte de Mintos en 2019, que tenía como objetivo ofrecer una alternativa a Bondora Go & Grow. Al menos los tres objetivos subyacentes son casi idénticos: aumentar los ingresos, integrar ofertas menos populares y proporcionar aparentemente más liquidez a los inversores.

Cartera Mintos Core ETF

Con la cartera Mintos Core ETF, el marketplace P2P añadió en diciembre de 2023 otra clase de activos. La plataforma se encarga de todos los aspectos de la gestión de la cartera, incluidos el análisis del mercado, la selección de ETF y la programación de las transacciones. Basándose en un listado de preguntas, la empresa elabora una cartera de ETF diseñada para satisfacer la tolerancia al riesgo y los objetivos de inversión del inversor.

Las inversiones en el Mintos Core ETF pueden hacerse desde 50 €. Mintos no cobra ninguna tasa por este servicio.

Mintos Smart Cash

En junio de 2024, el mercado P2P lanzó Mintos Smart Cash. En él, los inversores pueden invertir sus reservas de efectivo de forma flexible y obtener una rentabilidad de hasta el 2,0%. La rentabilidad es generada por un fondo del mercado monetario gestionado por BlackRock.

Mintos colabora con BlackRock desde que obtuvo la licencia IBF y gestiona allí los fondos no invertidos de sus cuentas de inversores. Esto permitió a Mintos generar unos ingresos de 1,2 millones de euros en 2023 (el 10,7% de los ingresos totales). Durante mi estancia en Riga he hablado de más detalles sobre Mintos Smart Cash con el consejero delegado Martins Sulte.

Inversiones en criptomonedas en Mintos

Desde marzo de 2026, los inversores en Mintos también pueden invertir en criptomonedas. Esto se realiza a través de cripto-ETP regulados, lo que significa que no se requieren monederos, claves privadas ni plataformas de intercambio externas. De este modo, Mintos ofrece una forma sencilla y regulada de acceder a inversiones tradicionales en criptomonedas.

En el lanzamiento, hay siete criptomonedas disponibles (Bitcoin, Ethereum, Ripple, Solana, TRON, Avalanche y Litecoin), que pueden negociarse a través de proveedores de productos conocidos como BlackRock iShares y VanEck.

Los cripto-ETP (Exchange Traded Products) se negocian en mercados europeos regulados y están respaldados físicamente. Esto significa que las criptomonedas subyacentes se mantienen realmente, lo que reduce el riesgo en comparación con los productos sintéticos.

El trading de criptomonedas en Mintos es posible desde tan solo 5 €, con comisiones de transacción del 0,49 % (o un mínimo de 0,99 €). Las operaciones seguirán siendo gratuitas hasta finales de abril de 2026.

Costes y Tasas

Los inversores pueden registrarse en Mintos de forma gratuita. Tampoco hay costes ni comisiones ocultas por depósitos y retiradas. Sin embargo, hay algunos factores de coste en Mintos a tener en cuenta.

- Comisión de inactividad: 4,90 euros al mes

- Depósitos mediante tarjeta, Apple Pay o Google Pay: 2 %

- Comisión de transacción para ventas a través del mercado secundario: 0.85%

- Cambio de divisas: a partir del 0,5%.

- Comisión de gestión Mintos Core Loans: 0,39 %

- Comisión de gestión Mintos Custom Loans: 0,29 %

- Acceso a Mintos Smart Cash: 0,19

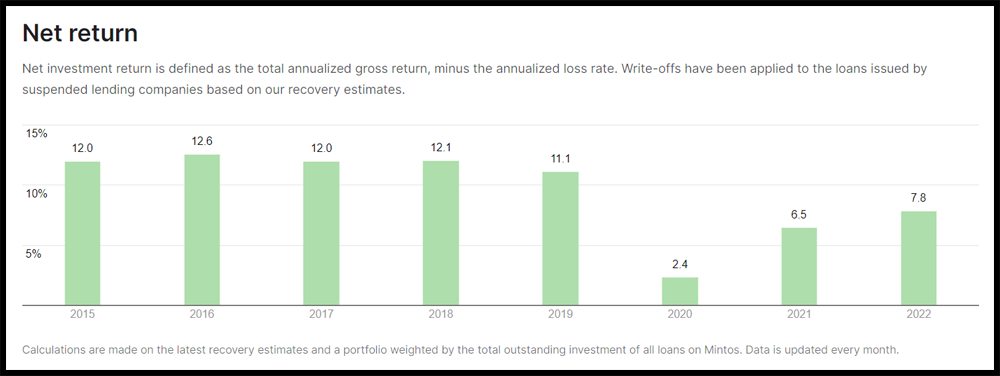

Rentabilidad Esperada en Mintos

Según Mintos, la rentabilidad neta de la plataforma se sitúa entre el 10% y el 12%. El cálculo se realiza incluyendo un coeficiente de pérdidas anuales. Por esta razón, el rendimiento de la inversión en 2020 es de sólo el 2,4%.

En caso de que en el futuro se cancelen más deudas por recuperaciones pendientes, la rentabilidad neta se ajustaría a la baja según corresponda.

Tras cinco años con Mintos, mi rentabilidad personal es del 10,79%. Sin embargo, todavía quedan más de 1.000 € en proceso de recuperación, que declaré como pérdidas al no haber recuperado nada durante dos años seguidos. Como resultado, mi rentabilidad total ha bajado hasta el 7,22%.

Auto Inversión

Mintos ofrece una función de Auto Invest (Mintos Custom Loans), que permite establecer criterios individuales para la selección de préstamos por adelantado. Esto significa que los reembolsos de los préstamos se reinvierten automáticamente, sin necesidad de gestión manual. Con Auto Invest de Mintos, se pueden configurar, entre otros, los siguientes ajustes:

- Selección de prestamistas y países prestatarios

- Tipo de préstamo (Personal, Empresarial, Inmobiliario)

- Garantía de recompra (Sí, No)

- Tipo de interés: Del 5% al 30+% por ciento

- Plazo del préstamo: Hasta 72 meses

- Importe de inversión por préstamo

El importe mínimo de inversión en Mintos es de 10 euros. Desde el 16 de mayo de 2025, se cobra una comisión anual del 0,29 % por el uso de los “Portafolios de Préstamos Personalizados”. Esta comisión se aplica tanto al mercado primario como al mercado secundario.

App de Mintos

Mintos lanzó una app para smartphones destinada a sus inversores en febrero de 2020. Entra aquí para iOS (App Store) y Android (Play Store) para descargar la app.

Foro de Mintos

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Mintos o sobre otras plataformas de préstamos P2P.

Impuestos de Mintos

Después de que Mintos se haya convertido en un broker autorizado, la plataforma está ahora legalmente obligada a retener impuestos sobre tus ingresos derivados de inversiones en instrumentos financieros regulados (Notes). Los impuestos se retendrán automáticamente tras recibir un pago de intereses.

El tipo impositivo aplicable depende del país de tu residencia fiscal y de acuerdo con la información fiscal y los certificados presentados.

- 20% para inversores privados y residentes fiscales en Letonia

- 20% para inversores de fuera de la UE/EEE

- 5% para inversores privados con residencia en la UE/EEE (excepto Letonia)

- 0% para residentes fiscales de Lituania (se requiere certificado fiscal)

- 0% para las personas jurídicas

Al pagar los impuestos en tu condado de residencia, por lo general los impuestos retenidos pueden deducirse del importe total. Esto quiere decir que el tipo impositivo efectivo será el mismo que antes al invertir en los derechos de crédito. Para acceder a los datos correspondientes, Mintos ofrece la posibilidad de descargar informes fiscales y declaraciones de renta desde la plataforma.

Riesgos de Mintos

Mintos se ha enfrentado a distintas crisis y problemas en el pasado. Aunque los orígenes de estas crisis no están relacionados con Mintos (pandemia de la Covid-19, guerra de Ucrania), han puesto al descubierto los problemas de Mintos. Especialmente en el año 2020, se han producido numerosos hechos y líos que no han ofrecido una buena imagen con respecto a la integridad de la plataforma.

Riesgo de la Plataforma

AS Mintos Marketplace obtuvo una licencia de intermediación de inversiones en agosto de 2021, emitida por el Banco Central de Letonia. Como resultado, la plataforma está sujeta a los requisitos de la MiFID II (Directiva sobre Mercados de Instrumentos Financieros). Este marco regulatorio está diseñado para mejorar la protección del inversor y reducir los riesgos sistémicos mediante el establecimiento de normas y reglas comunes para las empresas de inversión que operan dentro de la UE. Entre otras cosas, abarca las siguientes áreas:

Esquema de Compensación para Inversores: Los inversores tienen derecho a una compensación si Mintos no devuelve los instrumentos financieros o fondos debido a fraude o errores administrativos por parte de la plataforma P2P. La compensación que un inversor puede reclamar bajo este esquema está limitada a las obligaciones pendientes de Mintos hacia el inversor y con un máximo de 20.000 EUR.

Es importante tener en cuenta que este esquema de compensación no protege contra los riesgos de inversión. Por lo tanto, los posibles impagos de préstamos por parte de las empresas prestamistas no están cubiertos por el sistema de compensación para inversores.

Cuentas de Inversores Separadas: Como parte de sus obligaciones regulatorias, Mintos debe mantener los instrumentos financieros y los fondos no invertidos de los inversores separados de sus propios activos. Esta segregación ayuda a prevenir cualquier uso indebido o apropiación indebida de los fondos de los inversores por parte de la plataforma de préstamos P2P.

Información Transparente: Se proporciona a los inversores información completa diseñada para ayudarlos a tomar decisiones de inversión bien fundamentadas. Entre otras cosas, Mintos publica regularmente informes anuales auditados por KPMG, ofreciendo una visión sobre la estabilidad financiera de la plataforma.

Seguro de Depósitos

Las inversiones ofrecidas a través de Mintos no están cubiertas por los esquemas europeos de garantía de depósitos (como la Directiva de Garantía de Depósitos 2014/49/UE). Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Mintos no están asegurados ni garantizados por ningún esquema de compensación nacional o europeo.

Por lo tanto, los inversores deben ser conscientes de que el capital invertido está sujeto a riesgo de pérdida, que los rendimientos no están garantizados y que es posible que no recuperen la totalidad del monto inicialmente invertido.

Riesgo del Prestamista

A nivel de accionistas, Mintos siempre ha tenido importantes coincidencias con muchas de sus empresas de préstamo. Esto genera el problema de que las medidas adoptadas a menudo sirven primero a los intereses de los accionistas y solo en segundo lugar a los de los inversores.

Particularmente en el período anterior a la obtención de la licencia IBF, hubo varios casos en los que los aparentes conflictos de interés resultaron en desventajas para los inversores.

Finko Group

Con una cartera pendiente de aproximadamente 100 millones de EUR, el Grupo Finko era el mayor prestamista no bancario en Mintos a principios de 2020. El año anterior, el grupo —que estaba representado en Mintos a través de siete empresas de préstamo— había financiado 366 millones de EUR en préstamos al consumo y generado un beneficio de 17,6 millones de EUR.

Un año después, quedó poco más que un cascarón vacío del grupo. Algunos prestamistas tuvieron sus licencias revocadas en circunstancias dudosas (como Varks en Armenia), otros se declararon en quiebra (Metrokredit y Kiva en Rusia), y algunos fueron vendidos por una fracción de su valor a competidores con los mismos accionistas (como Sebo en Moldavia). Como resultado, no quedaron fondos para cumplir con las garantías de recompra previamente promocionadas.

Varks

Con una cartera pendiente de 30 millones de EUR en Mintos, el prestamista armenio Varks era el mayor prestamista dentro del Grupo Finko en el momento en que se revocó su licencia en marzo de 2020. Aunque ya existían problemas evidentes con el prestamista por parte del banco central armenio en ese momento, Mintos continuó promoviendo a Varks mediante diversas medidas, incluidas operaciones de flujo continuo y campañas de reembolso.

En el caso de Varks, Mintos era plenamente consciente de la situación financiera del prestamista y de sus problemas con el banco central. Sin embargo, no se tomaron ni se iniciaron medidas para proteger los fondos de los inversores. Al final, se comunicó públicamente que existía un plan de reembolso a dos años, destinado a cubrir las obligaciones pendientes para finales de 2022. En junio de 2024, alrededor de 10 millones de EUR en fondos de inversores aún no se habían reembolsado. Mintos ahora prevé una pérdida de entre el 25% y el 50%.

Análisis del Prestamista

Debido a la pandemia de COVID-19 y a la guerra en Ucrania, Mintos experimentó numerosos problemas con los prestamistas, muchos de los cuales posteriormente no pudieron cumplir con sus obligaciones pendientes con los inversores. En ocasiones, hasta 150 millones de EUR de fondos de inversores estuvieron en recuperación, afectando aproximadamente al 30 % del total de la cartera de préstamos de Mintos.

Para lograr una inversión exitosa en Mintos, es esencial que los inversores examinen de manera independiente el perfil de riesgo de cada prestamista. Para evaluar la estabilidad financiera, la siguiente tabla proporciona una visión general de las cifras financieras actuales.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| BB Finance | 2024 | KPMG | EUR 1,07M | 5,0% | 18,0% | 0,82 | 1,09 | 9,7% | 78 |

| Cash Credit | 2024 | No Auditado | EUR 286K | 4,3% | 54,8% | 0,45 | 2,18 | 1,8% | 78 |

| Credifiel | 2024 | RSM Mexico | EUR 7,09M | 6,0% | 35,8% | 0,64 | 1,52 | 5,3% | 92 |

| Creditstar (FI) | 2024 | No Auditado | EUR 283K | 0,4% | 1,00 | 3,0% | 43 | ||

| Credius IFN (RO) | 2024 | No Auditado | EUR (309K) | (1,4%) | 44,1% | 0,56 | 1,58 | 26,2% | 52 |

| Delfin Group (LV) | 2024 | KPMG | EUR 7,4M | 6,4% | 19,7% | 0,80 | 1,11 | 9,6% | 78 |

| Esto (EE) | 2024 | KPMG | EUR 11,2M | 16,9% | 33,4% | 0,67 | 2,73 | 3,0% | 96 |

| Esto (LT) | 2023 | Provisus | EUR (820K) | (23,1%) | (40,1%) | 1,40 | 1,51 | 3,0% | 51 |

| Evergreen Finance | 2024 | No Auditado | EUR 829K | 23,4% | 0,77 | 1,68 | 42,9% | 54 | |

| Finclusion | 2024 | PwC | EUR 234K | 2,3% | 24,7% | 0,75 | 0,73 | 16,0% | 64 |

| Finmak | 2024 | No Auditado | EUR 5,69M | 49,3% | 0,51 | 1,87 | 57 | ||

| Finopro IFN (RO) | 2024 | Grant Thornton | EUR 5,64M | 40,5% | 78,6% | 0,21 | 0,03 | 64 | |

| Fintech Finance | 2024 | Baker Tilly | EUR 14,5M | 29,9% | 37,0% | 0,63 | 1,43 | 22,7% | 74 |

| Hipocredit (LT) | 2024 | Nexia Auditas | EUR 1,31M | 5,4% | 12,1% | 0,88 | 4,95 | 57 | |

| Hipocredit (LV) | 2024 | No Auditado | EUR 546K | 12,9% | 0,87 | 22,85 | 50 | ||

| ID Finance | 2024 | EY | EUR 6,61M | 4,2% | 16,0% | 0,84 | 1,20 | 39,8% | 70 |

| Iute Credit (AL) | 2024 | RSM Albania | EUR 4,69M | 5,9% | 26,4% | 0,74 | 1,42 | 14,2% | 75 |

| Iute Credit (BG) | 2023 | HLB Bulgaria | EUR (2,23M) | (27,3%) | 16,2% | 0,84 | 13,26 | 24,4% | 58 |

| Iute Credit (MD) | 2024 | Baker Tilly | EUR 2,39M | 4,1% | 35,4% | 0,65 | 4,00 | 10,3% | 78 |

| Iute Credit (MK) | 2024 | Moore | EUR 1,98M | 5,8% | 16,5% | 0,83 | 5,5% | 71 | |

| Luma Finans | 2024 | WeAudit | EUR 5,34M | 18,4% | 18,0% | 0,82 | 1,93 | 29,9% | 63 |

| Mikro Kapital (MD) | 2024 | Crowe Audit | EUR 361K | 1,2% | 29,4% | 0,71 | 0,65 | 5,9% | 74 |

| Mikro Kapital (RO) | 2024 | PwC | EUR 1,56M | 3,9% | 21,9% | 0,78 | 0,27 | 6,0% | 75 |

| Mikro Kapital (UZ) | 2023 | Grant Thornton | USD 3,65M | 6,9% | 16,7% | 0,83 | 0,31 | 2,6% | 78 |

| Mogo (GE) | 2024 | No Auditado | EUR 4,47M | 95,0% | 0,05 | 15,57 | 10,8% | 68 | |

| Mogo (LT) | 2023 | ROSK Consulting | EUR 381K | 1,1% | 8,9% | 0,91 | 1,08 | 3,4% | 71 |

| Mogo (LV) | 2024 | No Auditado | EUR (970K) | 72,2% | 0,28 | 1,66 | 12,9% | 53 | |

| Mogo (RO) | 2024 | No Auditado | EUR 1,70M | 12,0% | 0,88 | 3,22 | 16,4% | 58 | |

| Moment Credit (LT) | 2024 | Grant Thornton | EUR 233K | 1,4% | 31,1% | 0,69 | 1,35 | 10,7% | 72 |

| Monefit (EE) | 2024 | No Auditado | EUR 112K | 13,8% | 0,86 | 2,0% | 55 | ||

| Mozipo (RO) | 2024 | BDO | EUR 178K | 3,3% | 41,6% | 0,58 | 1,91 | 29,6% | 73 |

| Nera Capital | 2024 | No Auditado | EUR 3,84M | 14,6% | 0,85 | 0,40 | 42 | ||

| Nordecum | 2024 | No Auditado | EUR 958K | 4,5% | 21,0% | 0,79 | 3,75 | 57 | |

| Placet Group | 2024 | No Auditado | EUR 4,67M | 49,1% | 0,51 | 3,62 | 57 | ||

| Sun Finance (LV) | 2024 | No Auditado | EUR 2,49M | 39,2% | 0,61 | 1,65 | 10,1% | 65 | |

| Watu Credit | 2024 | No Auditado | EUR 7,97M | 28,9% | 0,71 | 4,08 | 6,2% | 69 |

Consulte la página de resumen y comparación de prestamistas para obtener información adicional sobre los KPI aplicados y su interpretación.

Mintos en Situaciones de Crisis

Para evaluar mejor la gestión de riesgos de Mintos, es útil analizar más de cerca cómo se ha comportado la plataforma durante situaciones de crisis pasadas.

Pandemia Covid-19

Mintos respondió relativamente pronto a la crisis del COVID-19, implementando ajustes tanto estratégicos como operativos. En la primera sesión de “Ask Mintos Anything” el 19 de marzo de 2020, el CEO de Mintos, Martins Sulte, comunicó varias medidas, incluyendo la estabilización financiera y la consolidación de la plataforma, reducciones de costos de aproximadamente el 40 %, el despido de 45 empleados (después de 140 nuevas contrataciones en 2019) y una reducción de los presupuestos de marketing.

Particularmente cuestionables, sin embargo, fueron dos medidas que Mintos implementó tras la pandemia.

Extensión del Plazo: En octubre de 2019, Mintos introdujo por primera vez una extensión de plazo. Aunque la medida inicialmente parecía razonable (no se activarían recompras de préstamos cuando se extendiera el plazo de un préstamo), pronto se convirtió en un pretexto para otorgar a los originadores de préstamos la máxima flexibilidad a costa de la liquidez de los inversores.

En marzo de 2020, la extensión del plazo se aumentó hasta 6 intervalos de 31 días cada uno. Ese mismo mes, Mintos anunció que también los préstamos en impago podrían posponerse aún más. Con estas acciones, Mintos no solo violó sus propios términos de uso, sino que además actuó más en favor de sus originadores de préstamos (afiliados) que en interés de su comunidad de inversores.

Nuevos Términos y Condiciones: Igualmente controvertida fue la introducción de nuevos términos y condiciones en agosto de 2020. Lo que se presentó a los inversores como una actualización sobre las “Estrategias de Mintos” incluía en realidad nada menos que la obligación de que los inversores cubrieran los costos legales en caso de que los originadores de préstamos incumplieran. Esto trasladó efectivamente la responsabilidad de Mintos al inversor, reduciendo la responsabilidad de la plataforma.

Guerra de Ucrania

La guerra en Ucrania tuvo un impacto significativo en los inversores de Mintos. Tras la invasión de Ucrania por parte de Rusia en abril de 2022, Mintos suspendió todas las nuevas inversiones en el mercado primario para préstamos rusos y ucranianos. En total, ocho originadores de préstamos se vieron afectados: Creditter, DoZarplati, EcoFinance, Kviku, Lime, Mikro Kapital, Mokka y SOSCREDIT.

Mintos ha tomado las siguientes medidas en respuesta:

- Eliminación de todos los originadores de préstamos rusos y ucranianos de las Mintos Strategies.

- No se realiza conversión de moneda con el rublo ruso, aplicable a todas las monedas.

- La compra y venta de préstamos rusos y ucranianos solo es posible a través del mercado secundario.

- Los préstamos rusos y ucranianos en Mintos Strategies no están disponibles para pagos estándar.

Ventajas y Desventajas

En esta sección, he enumerado las mayores ventajas y desventajas de Mintos.

Ventajas

- Historial: Mintos ha estado activo en el mercado P2P desde 2015.

- Líder de Mercado: En términos de activos gestionados, Mintos es la plataforma P2P más grande de Europa.

- Regulación: Licenciada como empresa de inversión europea desde agosto de 2021.

- Clases de Activos: Mintos ofrece una variedad de diferentes clases de inversión.

- Transparencia: Los resultados financieros auditados se publican regularmente.

Desventajas

- Debida Diligencia: Los períodos de crisis han expuesto debilidades en el proceso de debida diligencia.

- Incumplimiento de Préstamos: En ocasiones, alrededor de 150 millones de EUR de fondos de inversores estuvieron en recuperación.

- Conflicto de Intereses: Coincidencias de accionistas con múltiples originadores de préstamos.

- Extensión de Plazo: Implementación de medidas perjudiciales para los inversores.

Alternativas a Mintos

En términos de modelo de negocio, Mintos es comparable a mercados P2P como PeerBerry o Income Marketplace. La mayor diferencia entre los mercados es que PeerBerry está respaldado por un gran prestamista no bancario establecido en Europa (Aventus Group), que ofrece principalmente sus propios préstamos en el mercado.

Income Marketplace

Income Marketplace es un mercado P2P no regulado con sede en Estonia. La plataforma, que empezó a funcionar en enero de 2021, se comercializa con una serie de características de seguridad innovadoras diseñadas para ofrecer a los inversores una protección significativamente mejor frente a prestamistas problemáticos. Hasta ahora, los inversores no han sufrido pérdidas en Income Marketplace. Además, muchos de los prestamistas representados en Income ofrecen una atractiva combinación de tipos de interés elevados y gran liquidez. Puede encontrar más información sobre la alternativa Mintos en mi reseña sobre Income Marketplace.

PeerBerry

PeerBerry también es un mercado P2P, pero trabaja exclusivamente con socios del Grupo Aventus. En términos de activos gestionados por los inversores, PeerBerry es el número dos en Europa, justo por detrás de Mintos. La plataforma, con sede en Croacia, ha llamado especialmente la atención por su buen comportamiento en tiempos de crisis. En dos años, los socios de PeerBerry han devuelto a los inversores más de 45 millones de euros en préstamos afectados por la guerra. Encontrará más información en mi reseña sobre PeerBerry.

Puedes encontrar otras alternativas a Mintos en la página Comparativa de Plataformas P2P.

Comentarios de la Comunidad

A lo largo de los años, Mintos se ha establecido como una de las alternativas más populares en el ámbito de los préstamos P2P. En la votación anual de la comunidad, Mintos ha mejorado constantemente su clasificación en los últimos tres años. En 2025, incluso logró el tercer lugar entre 30 plataformas P2P participantes.

En 2025, solo las plataformas P2P letonas Viainvest y Debitum fueron valoradas como más populares. Detrás de Mintos, se encuentran Swaper e Income Marketplace.

Mintos Opiniones: Resumen y Valoración Final

Mintos es el líder del mercado europeo de préstamos P2P. Este estatus se ha logrado gracias a un modelo de negocio altamente escalable con prestamistas conectados externamente.

Mintos es el líder del mercado europeo de préstamos P2P. Este estatus se ha logrado gracias a un modelo de negocio altamente escalable con prestamistas conectados externamente.

Con una coyuntura económica favorable a sus espaldas, los inversores han podido obtener regularmente rendimientos de dos dígitos. Sin embargo, los inversores tuvieron que pagar el precio de este rápido crecimiento debido a una combinación de diligencia debida inadecuada y acontecimientos macroeconómicos.

Como resultado, más de 140 millones de euros siguen en proceso de recuperación en 2024. La propia Mintos ya prevé unas pérdidas de al menos 64 millones EUR.

Dado que el rendimiento global de la cartera de Mintos demuestra que un enfoque diversificado a través de múltiples prestamistas no funciona, la inversión en préstamos P2P sólo se recomienda para inversores avanzados que sean capaces de evaluar las empresas prestamistas individuales.

Aparte de eso, clases de activos como los bonos fraccionados ofrecen una alternativa mucho más interesante para los inversores en Mintos.

FAQ Mintos Opiniones

Mintos es el mayor mercado P2P de Europa, con sede en Riga (Letonia), en funcionamiento desde 2015. Además de préstamos P2P, los inversores pueden invertir en ETFs, bonos, inmuebles, un fondo del mercado monetario y en Krypto-ETPs regulados.

Sí. Mintos está regulada por la autoridad financiera letona (FCMC) bajo MiFID II desde agosto de 2021. Los fondos de los inversores están protegidos hasta 20.000 € por el sistema letón de compensación en caso de insolvencia de la plataforma.

Según Mintos, el rendimiento neto en préstamos P2P oscila entre el 10% y el 12%. Mi rentabilidad personal tras cinco años es del 10,79%, pero desciende al 7,22% al contabilizar más de 1.000 € bloqueados en el proceso de recuperación, que he declarado como pérdida tras dos años sin reembolsos. Los impagos de originadores pueden reducir significativamente el rendimiento real.

El principal riesgo reside en el impago de los originadores. Durante la pandemia y la guerra en Ucrania, hasta 150 millones de euros de fondos de inversores estuvieron en proceso de recuperación. Por ello, es esencial seleccionar cuidadosamente los originadores mediante el Mintos Risk Score.

Sí. Los nuevos inversores que se registren a través de mi enlace de afiliado e inviertan al menos 1.500 € en los primeros 30 días reciben un bono de bienvenida de 25 €.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.