Estateguru es una de las mayores plataformas de crowdfunding para préstamos con garantía inmobiliaria de Europa. La plataforma, regulada a nivel de la UE, ha alcanzado este estatus ofreciendo una cartera de alta calidad desde su creación en 2013. Esto ha permitido a los inversores obtener una rentabilidad de alrededor del 10% durante muchos años.

El punto de ruptura se produjo en 2021 y 2022, cuando Estateguru siguió una agresiva estrategia de expansión. Esto provocó impagos masivos de préstamos en los años siguientes, que afectaron especialmente al mercado alemán. Debido a los escasos avances en la recuperación y a la introducción de nuevas estructuras de comisiones, la plataforma ha estado en declive desde entonces.

En esta revisión de Estateguru, los inversores obtienen una visión detallada de la plataforma y por qué actualmente no es una alternativa seria a considerar por los inversores.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Estateguru

Antes de comenzar, aquí tienes un resumen rápido con la información más importante sobre Estateguru.

- Estateguru es una plataforma de crowdfunding estonia y regulada por la UE en la que los inversores pueden invertir en préstamos respaldados por propiedades y obtener una rentabilidad de hasta el 12%.

- Con una trayectoria desde 2013, Estateguru es una de las plataformas más consolidadas en el entorno P2P. La visión de Estateguru es convertirse en el principal mercado de préstamos a corto plazo y con garantía inmobiliaria de Europa.

- Debido a la agresiva expansión a nuevos mercados, especialmente en Alemania, el rendimiento de la cartera de préstamos se ha deteriorado masivamente y ha provocado numerosos impagos.

- La política de comisiones de la plataforma muestra una falta de respeto hacia los inversores minoristas y también pone de manifiesto la difícil situación económica de la empresa.

| Fundada / Puesta en Marcha: | Octubre de 2013 / Diciembre de 2014 |

| Nombre Legal: | EstateGuru OÜ (ENLACE) |

| Sede Central: | Tallin, Estonia |

| Regulado: | Sí (Licencia ECSP) |

| CEO: | Daniil Aal (Septiembre 2025) |

| Votación Comunitaria: | Puesto 30 de 30 | Votación |

| Activos Gestionados: | 213+ M€ |

| Número de Inversores: | 158.000+ |

| Rentabilidad Prevista: | 10,07% |

| Tipo de Préstamo Principal: | Bienes Inmuebles |

| Colateral: | Hipoteca |

Acerca de Estateguru

Estateguru es una plataforma P2P estonia, lanzada en octubre de 2013, en la que los inversores pueden invertir en préstamos inmobiliarios y promotores de Europa con un importe mínimo de 50 euros. El tipo de interés suele rondar el 10%.

Estateguru es una plataforma P2P estonia, lanzada en octubre de 2013, en la que los inversores pueden invertir en préstamos inmobiliarios y promotores de Europa con un importe mínimo de 50 euros. El tipo de interés suele rondar el 10%.

La plataforma de crowdfunding, regulada a nivel de la UE desde mayo de 2023, siguió una estrategia de crecimiento sostenible y conservadora hasta la pandemia de coronavirus, lo que convirtió a Estateguru en una inversión sólida en tiempos volátiles.

La agresiva trayectoria de crecimiento a partir de 2021, especialmente con la expansión en Alemania, ha provocado un fuerte deterioro en el rendimiento de la cartera de préstamos. En su punto máximo, más de 135 millones de euros en préstamos estaban en proceso de cobro de deudas, lo que en ocasiones afectó a más del 60% de la cartera de préstamos gestionada.

La Historia del Origen

Marek Pärtel es un empresario estonio con amplios conocimientos del sector inmobiliario, tanto como inversor como promotor de proyectos.

Tras experimentar de primera mano que la financiación inmobiliaria por parte de los bancos avanzaba muy lentamente y a veces ni siquiera se aprobaba a pesar de contar con suficientes garantías, se le ocurrió la idea de fundar un mercado alternativo para la financiación inmobiliaria.

Junto con sus dos socios, Kaspar Kaljuvee (actual Director de Operaciones) y Marko Arro (actual Director Financiero), fundó la plataforma Estateguru.

Propiedad y Gestión

¿Quiénes son los principales accionistas y ejecutivos de gestión detrás de Estateguru? ¡Vamos a echar un vistazo!

Propiedad de Estateguru

¿Quién es el propietario de Estateguru? La plataforma P2P con sede en el Báltico está gestionada por la empresa «Estateguru OÜ». Esta empresa pertenece a su vez a la sociedad matriz «Estateguru Holding OÜ».

¿Quién es el propietario de Estateguru? La plataforma P2P con sede en el Báltico está gestionada por la empresa «Estateguru OÜ». Esta empresa pertenece a su vez a la sociedad matriz «Estateguru Holding OÜ».

Si echamos un vistazo al registro mercantil de Estonia, encontraremos un gran número de accionistas diferentes para esta empresa.

Entre los mayores accionistas se encuentran:

- El 17,52% pertenece a «Meb Trust OÜ», propiedad al 100% del estonio «Kristjan-Thor Vähi».

- El 17,23% pertenece a «Euro Holding OÜ», propiedad al 100% del estonio «Marek Pärtel».

- El 11,09% pertenece a «Sparkle Holding OÜ», cuyo 62,52% es propiedad del estonio «Marek Pärtel».

De conformidad con las normas NIIF, Marek Pärtel es el beneficiario efectivo final de Estateguru.

Administración de Estateguru

En septiembre de 2025, Daniil Aal ha sido nombrado nuevo director general de Estateguru. De este modo, sucede a Mihkel Stamm, quien anteriormente dirigió el liderazgo operativo de la plataforma P2P durante dos años y medio.

Un largo periodo de formación o adaptación probablemente no será necesario para Daniil Aal, ya que había trabajado previamente en Estateguru en varios cargos durante 10 años, siendo el último de ellos como director de operaciones (COO).

Algo decepcionante fue su primera publicación en su nuevo cargo en LinkedIn, donde la mejora de los procesos de recobro y los avances en la recuperación de la cartera en mora no figuraban entre sus cuatro puntos principales para el desarrollo futuro.

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a la situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión sobre Estateguru, podrás dar respuesta a estas preguntas.

Monetización

Para entender el modelo de ingresos de Estateguru, echamos un vistazo más de cerca a su último informe anual disponible. El informe revela que Estateguru generó un volumen de negocio de 8,3 millones de euros a través de su modelo de negocio.

Para entender el modelo de ingresos de Estateguru, echamos un vistazo más de cerca a su último informe anual disponible. El informe revela que Estateguru generó un volumen de negocio de 8,3 millones de euros a través de su modelo de negocio.

En los últimos años, la mayor parte de los ingresos ha procedido de la intermediación de préstamos y las comisiones cobradas a los prestatarios, que suelen oscilar entre el 2,5% y el 4% del importe del préstamo. Aunque esta fuente de ingresos siguió siendo la que más contribuyó en 2023, su cuota porcentual cayó al 34%, frente al 65% del año anterior. Este descenso pone de manifiesto la reducción de la actividad de nueva financiación, ya que muchos inversores se han distanciado de la plataforma debido a su débil rendimiento en los últimos años.

Los malos resultados y el retraso de los proyectos de préstamo han provocado un aumento de otras fuentes de ingresos que están directamente vinculadas a estos retos. Entre ellas se incluyen las comisiones de prórroga, las penalizaciones, las comisiones de gestión de la deuda y los gastos de realización de la deuda.

Desde 2020, Estateguru también ha introducido comisiones adicionales para los inversores. Estas incluyen una comisión de transacción del 1% por la venta anticipada de proyectos en el mercado secundario, una comisión de inactividad de 10 euros al mes (cobrada después de 12 meses), una comisión de gestión de activos de hasta el 0,96% anual y una comisión de retirada de 3 euros.

Rentabilidad

¿Es rentable Estateguru? No, Estateguru no lo es. Según el informe anual del año pasado, la empresa registró un resultado negativo de 2,33 millones de euros. Esto significa que Estateguru no ha sido rentable en los últimos cinco años consecutivos.

Estateguru ha intentado reducir costes en comparación con el año anterior. Por ejemplo, la empresa recortó más de 2 millones de euros en gastos laborales. Sin embargo, los gastos siguieron siendo demasiado elevados para compensarlos con el ligero aumento de la facturación.

Balance

El balance de Estateguru se ha deteriorado significativamente debido a las últimas cifras financieras clave. Los activos totales han disminuido aún más, y los fondos propios negativos han aumentado hasta casi 2 millones de euros. Además, el coeficiente de liquidez ha caído por debajo de 1, lo que indica que el pasivo corriente supera ahora al activo corriente.

La empresa necesita urgentemente el apoyo de sus accionistas o una ronda de financiación externa para hacer frente a su pasivo y evitar el peor de los escenarios: una posible insolvencia. Aunque Estateguru inició un proceso de consolidación económica en 2023, sigue siendo incierto si esto por sí solo será suficiente.

Registro

Tanto las personas físicas como las jurídicas pueden registrarse en la plataforma Estateguru. Los únicos requisitos son tener una edad mínima de 18 años y una cuenta bancaria europea. Los fondos se transfieren directamente a Lemonway, que es el banco asociado a la plataforma y que garantiza una correcta custodia de los fondos.

El proceso de registro en Estateguru es muy sencillo e intuitivo. Tras abrir una cuenta mediante correo electrónico, hay que rellenar los cuestionarios KYC y AML. A continuación, se verifica la identidad y se realiza la declaración de residencia fiscal.

Invertir en Estateguru

¿Cómo funciona Estateguru y qué deben saber y tener en cuenta los inversores a la hora de invertir en la plataforma? En los siguientes apartados de mi opinión sobre Estateguru encontrarás toda la información que necesitas.

Oferta de Préstamo en Estateguru

En Estateguru, los inversores pueden invertir en tres tipos de préstamos diferentes:

- Préstamos de desarrollo: Se trata de préstamos utilizados para financiar el proceso de planificación de un inmueble o el desarrollo/construcción del propio inmueble.

- Préstamos puente: También conocidos como financiación provisional, estos préstamos, a menudo a corto plazo, se utilizan para solventar cuellos de botella temporales de liquidez. Por regla general, estos préstamos suelen amortizarse con otro préstamo al cabo de poco tiempo.

- Préstamos empresariales: Este tipo de préstamos se utilizan para respaldar las operaciones ordinarias de una empresa, que pueden incluir, entre otras cosas, la expansión del negocio, la compra de equipos y bienes, o para cubrir obligaciones pendientes.

En la actualidad, Estateguru ofrece financiación de préstamos en ocho países diferentes. Además de en los Países Bálticos, estos países son Finlandia, Alemania, España, Portugal y Suecia.

Las principales fuentes de financiación de la cartera de préstamos son los inversores minoristas privados, los particulares con grandes patrimonios y las family offices. La proporción de financiación procedente de inversores institucionales, que no ha dejado de aumentar en los últimos años y en algunos casos llegó a representar hasta el 30% de la cartera total, se ha reducido ahora al 5%.

EG Grow

En junio de 2025, Estateguru lanzó “EG Grow”. Su nuevo producto es una opción de inversión automatizada en la que la plataforma P2P selecciona los préstamos respaldados por propiedades en nombre del inversor.

La clara similitud con la alternativa estonia Bondora Go & Grow se refleja no solo en el nombre, sino también en las características principales de EG Grow: simplicidad, una tasa de interés fija y una amplia diversificación.

A los inversores que eligen EG Grow se les ofrece una rentabilidad neta del 7%, con intereses pagados mensualmente. El capital, sin embargo, se reembolsa según los plazos individuales de los préstamos. Una salida anticipada – a diferencia de Bondora Go & Grow – no es posible. El importe mínimo de inversión es de 100 euros.

Costes y Tasas

Hay muchas tasas que se han añadido en los últimos años para los inversores de Estateguru. Aquí tienes un resumen:

- 1% Tasa de transacción por vender en el mercado secundario

- 3 € Tasa de retirada de fondos

- 10 € Tasa de inactividad (por mes)

- 0,96% p.a. Tasa por activos gestionados

En especial, la implantación de la tasa por activos gestionados, en octubre de 2023, ha provocado el descontento de muchos inversores. Como resultado, los inversores tienen que renunciar hasta a un 0,6% (ahora 0,96 %) de rentabilidad anual sobre una cartera con un rendimiento normal. Teniendo en cuenta los malos resultados de la cartera de préstamos, que ya han obligado a los inversores a ajustar a la baja sus expectativas de rentabilidad, el momento en que se ha introducido esta medida no podía ser peor.

Además, la comisión de retirada también ha aumentado a 3 euros a partir del 1 de junio de 2024. Esto es una clara indicación de que Estateguru quiere ganar dinero extra con la salida de muchos inversores. Sin embargo, cabe preguntarse si los ingresos adicionales son proporcionales al daño reputacional (véase Trustpilot) y que esto probablemente ahuyentará a los últimos e indecisos inversores 50-50 que inicialmente querían esperar al rendimiento de las recuperaciones.

La lista completa de precios puede consultarse en esta página.

Rentabilidad Esperada

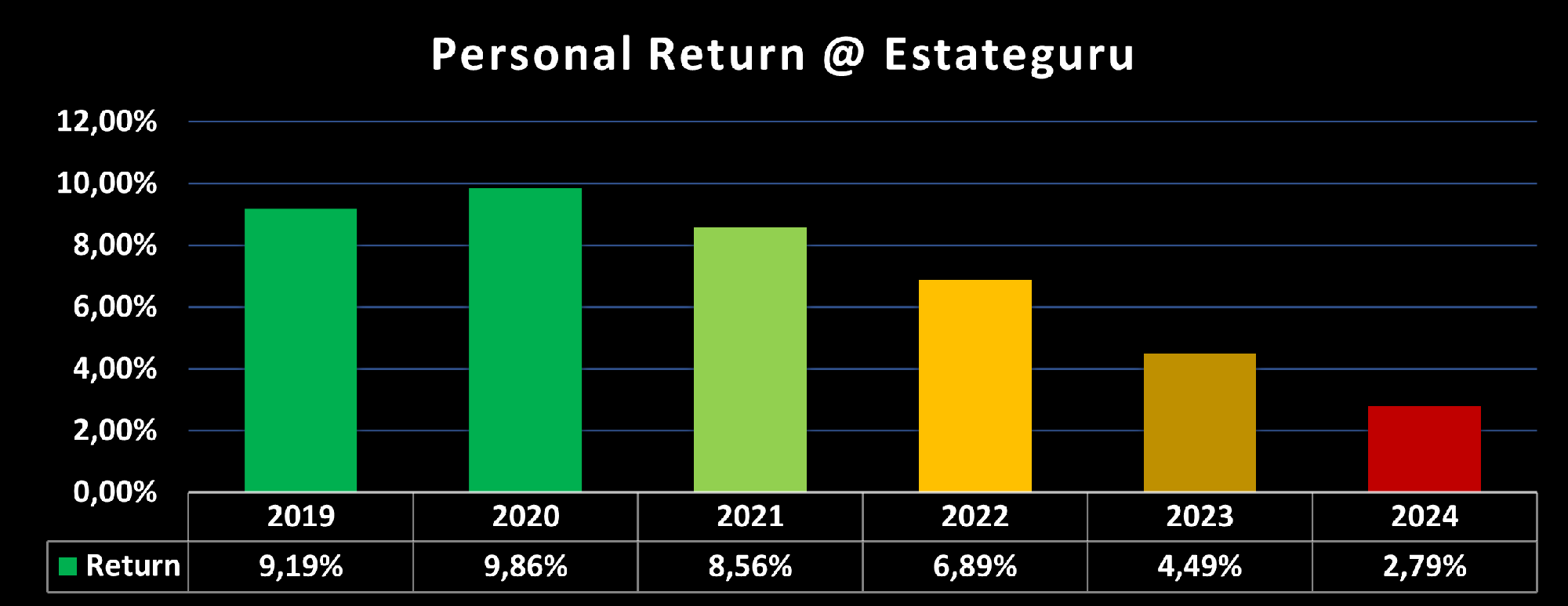

Según la plataforma, la rentabilidad media obtenida en Estateguru se sitúa en el 10,07 %.

Mi experiencia personal de inversión se remonta a noviembre de 2018. Durante este tiempo, he podido alcanzar una rentabilidad total del 5,08 %, aunque la falta de recuperaciones indica que dicha rentabilidad se deteriorará aún más. Para visualizar el impacto del aumento de los impagos, aquí presento una visión general de mi rentabilidad anual personal en Estateguru y de cómo ha evolucionado a lo largo de los años.

Autoinversión

Los inversores disponen de tres formas diferentes de invertir en la plataforma:

- Selección manual de préstamos en el mercado primario

- Selección manual de préstamos en el mercado secundario

- Inversión automatizada en el mercado primario

Con la característica Autoinversión de Estateguru, los inversores tienen la opción de definir criterios predeterminados para su selección de préstamos, gestionando así la inversión de forma pasiva. Entre los posibles criterios de configuración se incluyen:

- Importe de la inversión: A partir de 50 € (pero con opciones de filtrado limitadas)

- Tipo de interés: Del 8% al +11%

- Plazo del préstamo: Hasta 60 meses

- Relación préstamo-valor: Hasta el 75%

- Colateralización: Hipoteca de primer o segundo rango

- País prestatario: Estonia, Letonia, Lituania, Finlandia, Alemania, España, Portugal, Suecia

Sólo se pueden utilizar todas las opciones de selección de Autoinversión con un importe mínimo de inversión de 250 € por préstamo. Para aquellos que dispongan de menos dinero en Estateguru, se recomienda seleccionar primero los préstamos de forma manual para conseguir una mejor diversificación.

Liquidez

El plazo medio de los préstamos es de unos 12 meses, que es una duración media para este tipo de préstamos. Quienes necesiten más liquidez pueden utilizar el mercado secundario de Estateguru (3% de tasa por transacción) o la opción de salida instantánea (con un 35% de descuento). Si esto no te ofrece suficiente liquidez, entonces deberías buscar otras plataformas P2P.

Foro de Estateguru

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Estateguru o sobre otras plataformas de préstamos P2P.

Impuestos de Estateguru

Por lo general, los ingresos por intereses generados por la financiación de préstamos se consideran rendimientos del capital mobiliario y deben declararse como tales en la declaración de la renta. A diferencia de otras plataformas P2P, Estateguru no realiza retenciones fiscales sobre los ingresos por intereses.

A través del panel de control, los inversores pueden descargar un extracto del informe fiscal del año en cuestión, donde figuran los ingresos en cuestión.

Riesgos de Estateguru

Los inversores deberían examinar muy de cerca el riesgo existente al evaluar una plataforma P2P y valorarlo antes de una posible inversión. ¿A qué aspectos se debe prestar atención en Estateguru? ¿Dónde se encuentran los riesgos y cómo deben evaluarse?

Riesgo de la Plataforma

El lanzamiento operativo de la plataforma, que está gestionada por la empresa estonia “Estateguru OÜ”, tuvo lugar en octubre de 2013. Por lo tanto, la plataforma cuenta con un historial muy largo, lo que generalmente puede evaluarse de manera positiva.

El lanzamiento operativo de la plataforma, que está gestionada por la empresa estonia “Estateguru OÜ”, tuvo lugar en octubre de 2013. Por lo tanto, la plataforma cuenta con un historial muy largo, lo que generalmente puede evaluarse de manera positiva.

En mayo de 2023, la plataforma también obtuvo una licencia como Proveedor Europeo de Servicios de Financiación Participativa (licencia ECSP), lo que permite a Estateguru ofrecer sus servicios en toda Europa bajo condiciones regulatorias uniformes. Gracias a esta licencia, se debe garantizar una separación adecuada de los fondos de los inversores, protegiendo a los mismos frente a posibles usos indebidos. Para ello, Estateguru trabaja con el proveedor externo Lemonway.

Debido a su regulación, Estateguru también debe cumplir con altos estándares de cumplimiento y transparencia, lo que aumenta la seguridad de la plataforma de préstamos P2P. Sin embargo, los posibles impagos de los préstamos no están cubiertos.

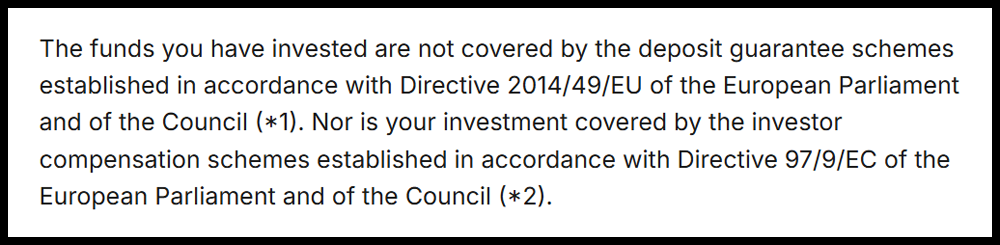

Protección de Depósitos

Las inversiones ofrecidas a través de Estateguru no están cubiertas por los esquemas europeos de protección de depósitos (como la Directiva de Garantía de Depósitos 2014/49/UE). Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Estateguru no están asegurados ni garantizados por ningún sistema nacional o europeo de compensación.

Por lo tanto, los inversores deben ser conscientes de que el capital invertido está sujeto al riesgo de pérdida, que los rendimientos no están garantizados y que podrían no recuperar la totalidad del importe inicialmente invertido.

Impagos en la Cartera de Préstamos

Desde 2022, Estateguru ha tenido cada vez más problemas con los impagos de los préstamos. Los proyectos que ya no cumplen con el calendario de reembolsos incluyen principalmente los mercados de Alemania y Finlandia.

Desde 2022, Estateguru ha tenido cada vez más problemas con los impagos de los préstamos. Los proyectos que ya no cumplen con el calendario de reembolsos incluyen principalmente los mercados de Alemania y Finlandia.

A agosto de 2025, había 133,6 millones de euros en gestión de cobros. Esto corresponde a una tasa de impago de más del 60 % en relación con la cartera de préstamos gestionada por la plataforma.

Parece que no solo la evaluación de riesgos en Estateguru es insuficiente, sino también la capacidad de recuperar las inversiones inmobiliarias por medios legales. De los 38 millones de euros en recuperaciones anunciadas para 2024, solo se pudieron recuperar realmente 13 millones de euros. Al mismo tiempo, se produjeron nuevos impagos por una cantidad equivalente.

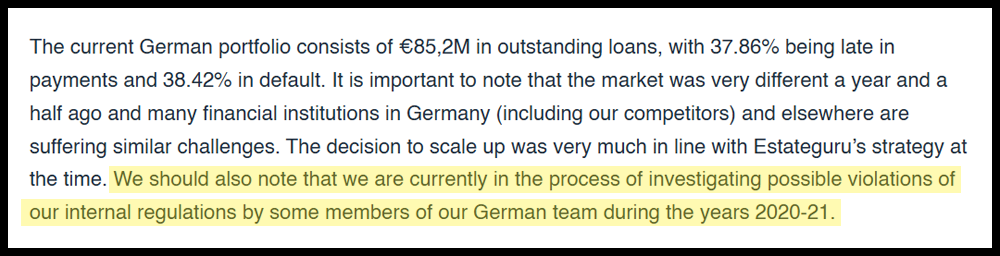

Estateguru Alemania

A agosto de 2025, más de 78 millones de euros en préstamos presentan impagos solo en Alemania. Un absoluto desastre para la plataforma, que había considerado a Alemania como un mercado de gran crecimiento. ¿Cómo se llegó a esta situación?

En enero de 2023, la plataforma anunció en su blog que estaba investigando a sus empleados alemanes por posibles violaciones de las normas internas.

Tras la finalización de las investigaciones, Estateguru decidió no comunicar resultados detallados. El CEO solo declaró que se habían encontrado irregularidades externas y que el asunto estaba siendo seguido.

Debe considerarse críticamente si se está trasladando la cuestión de la responsabilidad. Tan recientemente como en septiembre de 2022, la plataforma había comunicado que las decisiones sobre la financiación de préstamos no podían ser tomadas únicamente por el equipo de Alemania.

Para recuperar los préstamos en Alemania, Estateguru trabaja desde 2023 con la empresa Steinberger. Paralelamente, la plataforma ha desplegado su propio equipo de abogados y gestores de riesgos. Los costes anuales por esto ascendieron supuestamente a 1 millón de euros en 2023.

Como parte de la estrategia de recuperación, la plataforma decidió procesar cada préstamo impagado de manera individual en lugar de vender toda la cartera con un descuento mayor del 40 % al 60 %. Debido a los elevados obstáculos burocráticos en Alemania, ahora se espera un periodo de recuperación de 3 a 5 años.

En una entrevista con el ex CEO de Estateguru, Mihkel Stamm, en junio de 2024, estimó que las pérdidas derivadas de la situación actual del mercado oscilarían entre el 10 % y el 20 %. Sin embargo, en un escenario optimista, aún sería posible que los inversores evitaran cualquier pérdida de capital.

Ventajas y Desventajas

En esta sección, he enumerado las mayores ventajas y desventajas de Estateguru.

Ventajas

- Historial: Experiencia en el mercado desde 2013.

- Regulación: La plataforma obtuvo la licencia europea de crowdfunding en 2023.

- Fondos de Inversores: Separación legalmente supervisada de los fondos de los inversores y de la empresa.

- Auto Invest: Opción automatizada para invertir tu dinero.

Desventajas

- Cartera de Préstamos: En su punto máximo, Estateguru tenía más de 135 millones de euros en préstamos impagados.

- Cobro de Deudas: Rendimiento limitado en la recuperación de préstamos impagados.

- Liquidez: Comisión del 3 % en el mercado secundario y descuento del 35 % a través de EstateGuru Instant Exit.

- Violaciones de Políticas: Investigaciones relacionadas con miembros del equipo alemán.

- Comunidad: Estateguru recibió la calificación más baja de las 30 plataformas en 2025.

- Comisiones: Desde 2020, se han introducido diversas comisiones para los inversores.

- Conflictos de Interés: En el pasado, los préstamos que involucraban a miembros de la dirección de Estateguru no se reembolsaron completamente.

Alternativas a Estateguru

Las plataformas inmobiliarias tienen una larga tradición en Estonia. Una alternativa a Estateguru con un modelo de negocio similar es Bulkestate. Otras alternativas a Estateguru más recomendables tienen su sede en Lituania. Tanto Crowdpear como Profitus, que están bajo el control del banco central lituano y tienen una Licencia Europea de Crowdfunding (ECSP), ofrecen muchos proyectos inmobiliarios garantizados de primer nivel.

Puedes encontrar otras alternativas a Estateguru en la página Comparativa de Plataformas P2P.

Comentarios de la Comunidad

Hace solo unos años, Estateguru se encontraba entre las plataformas de préstamos P2P más populares. Tanto en 2021 (4,12 puntos) como en 2022 (4,14 puntos), la plataforma obtuvo la segunda mejor calificación en la votación anual de la comunidad P2P.

Sin embargo, debido a un fuerte aumento en los impagos de préstamos, combinado con recuperaciones modestas, Estateguru ha sido duramente penalizada en los últimos años. En las votaciones comunitarias de 2023 y 2024, solo logró alcanzar el puesto 21, y en 2025 incluso fue votada como la peor plataforma P2P. Su puntuación también ha disminuido año tras año desde 2022, lo que pone de manifiesto la gran insatisfacción de muchos inversores.

Las 5 principales plataformas P2P en 2025 fueron Viainvest, Debitum, Mintos, Swaper e Income Marketplace.

Estateguru Opiniones: Resumen y Valoración Final

¿Cuál es el veredicto final de mi reseña sobre Estateguru?

Durante años, Estateguru ha sido una opción atractiva para diversificar la cartera de préstamos con proyectos inmobiliarios. La plataforma estaba establecida, seguía un enfoque conservador de gestión de riesgos y ofrecía rendimientos estables.

Debido a la agresiva estrategia de expansión de la plataforma desde 2021, Estateguru puede haber puesto en riesgo su propio futuro. En ciertos momentos, los impagos alcanzaron un nivel de más de 135 millones de euros, mientras que apenas hubo avances perceptibles en la recuperación. Analizando estas condiciones, junto con la estructura de comisiones poco favorable para los inversores, los rendimientos esperados en la plataforma son apenas competitivos.

Mientras no haya progresos reconocibles en las recuperaciones, se recomienda observar Estateguru desde la barrera por el momento.

Si los inversores aún desean diversificar su cartera con préstamos respaldados por inmuebles, plataformas como Crowdpear o Profitus merecen una atención más cercana. Las reseñas de ambas alternativas a Estateguru se pueden encontrar en el blog.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.