Twino est l’une des plateformes de prêt P2P les plus influentes en Europe. Cela se reflète dans sa longue histoire depuis 2015, ses plus de 22 000 investisseurs inscrits et un volume de prêts financés dépassant 1 milliard d’euros.

Cependant, l’évolution de la plateforme depuis sa création a été tout sauf simple. En particulier, des faiblesses dans la gestion des risques ont été révélées à plusieurs reprises lors de son expansion internationale.

Toutefois, depuis la nomination de Nauris Bloks en tant que nouveau CEO en avril 2025, Twino traverse une phase de transformation positive. Les problèmes du passé et les héritages contraignants sont traités de manière transparente et déterminée, tandis qu’une vision claire guide l’orientation future de la plateforme.

Alors, vaut-il la peine d’investir à nouveau sur la plateforme P2P lettone ? Dans cet avis sur Twino, vous trouverez une analyse détaillée de tous les risques, des opportunités d’investissement et des points auxquels les investisseurs doivent prêter attention.

Vous trouverez d’autres avis sur des entreprises sur ma page de critiques de plateformes P2P.

Résumé

Avant de commencer, voici un résumé rapide avec les informations les plus importantes sur Twino.

- Twino est une plateforme P2P lettone sur laquelle les investisseurs peuvent investir dans des prêts à la consommation polonais et obtenir des rendements allant jusqu’à 12 %. La plateforme a été officiellement lancée en août 2015.

- La plateforme appartient à la société lettone FINNO AS (anciennement SIA TWINO), une entreprise fintech non bancaire fondée en 2009.

- La plateforme P2P est exploitée par AS TWINO Investments, qui est supervisée par le régulateur financier letton depuis septembre 2021 et réglementée conformément à la directive MiFID II. Par conséquent, les comptes des investisseurs sont protégés jusqu’à 20 000 euros dans le cadre du système d’indemnisation des investisseurs en cas de détournement de fonds ou d’insolvabilité de la plateforme.

- Par le passé, Twino a révélé des faiblesses dans sa gestion des risques. Actuellement, plusieurs millions d’euros de fonds d’investisseurs sont encore en cours de recouvrement (Russie et Vietnam).

| Fondée / Lancée : | Août 2015 |

| Nom Juridique : | AS TWINO Investments (LINK) |

| Siège Social : | Riga, Lettonie |

| Régulée : | Oui (Commission des Marchés Financiers et des Capitaux) |

| PDG : | Nauris Bloks (Avril 2025) |

| Vote de la Communauté : | 21 sur 30 | Voir les Votes |

| Actifs sous Gestion : | 34 Millions d’Euros |

| Nombre d’Investisseurs : | 22 000+ |

| Rendement Attendu : | Jusqu’à 12 % |

| Type de Prêt Principal : | Prêts à la Consommation |

| Garanties : | Garantie de Rachat |

| Bonus : | Jusqu’à 2 % de Cashback (90 Jours) |

À Propos de Twino

Twino est une plateforme P2P lettone lancée en août 2015, où les investisseurs ont la possibilité d’investir dans des prêts à la consommation polonais avec des rendements attendus pouvant atteindre 12 %.

Derrière la plateforme P2P se trouve la société mère TWINO AS (restructurée en FINNO AS en août 2021). Grâce aux sociétés de prêt du groupe, des prêts d’une valeur supérieure à 1 milliard d’euros avaient déjà été financés en octobre 2019. En mai 2022, ce jalon de financement d’1 milliard d’euros a également été dépassé sur la plateforme P2P de Twino elle-même.

Grâce à sa longue histoire et à la taille de l’entreprise, Twino fait partie des acteurs majeurs du prêt P2P en Europe. Depuis septembre 2021, la plateforme est également sous le contrôle de l’autorité de supervision financière en Lettonie et est régulée conformément à la directive MiFID II.

Propriété et Gestion

Propriété de Twino

Qui possède Twino ? La plateforme est actuellement exploitée par l’entreprise lettone AS TWINO Investments. Une consultation du registre des entreprises letton révèle qu’Armands Broks est l’actionnaire bénéficiaire ultime de cette société.

Armands est un homme d’affaires letton qui a fondé la société mère de Twino, SIA FINNO (anciennement SIA TWINO), en 2009. Dans les deux cas, il détient toujours 100 % des parts des entreprises.

Gestion de Twino

En avril 2025, le Letton Nauris Bloks a été présenté comme le nouveau PDG de la plateforme P2P Twino.

Par le passé, Nauris avait déjà occupé le poste de Directeur informatique de Twino entre février 2018 et juillet 2022. De plus, il a passé près de deux ans en tant que membre du conseil de surveillance de l’entreprise. En conséquence, il connaît bien les défis opérationnels de la plateforme P2P.

Près d’un an après sa prise de fonction, un processus de transformation positif est visible chez Twino. Les prêts défaillants des Philippines ont été entièrement remboursés aux investisseurs, le premier appartement du portefeuille Twino Properties a été vendu avec profit, et les investisseurs ont eu la possibilité de transférer leurs créances russes en cours à la société mère de Twino.

Lors d’un entretien réalisé en février 2026, j’ai discuté avec Nauris des domaines d’action actuels et des défis auxquels la plateforme Twino est confrontée.

Modèle Commercial et Finances

Tout au long du processus de diligence raisonnable, les investisseurs doivent également examiner le modèle économique d’une plateforme P2P ainsi que la situation financière globale. Comment l’entreprise gagne-t-elle de l’argent ? La plateforme est-elle rentable ? Et comment l’entreprise est-elle positionnée financièrement ? Dans les paragraphes suivants de cet avis sur Twino, vous pourrez répondre à ces questions.

Monétisation

Comment Twino gagne-t-il de l’argent ? Pour le comprendre, il vaut la peine de consulter la page Financière de la plateforme, où sont publiés les derniers rapports financiers.

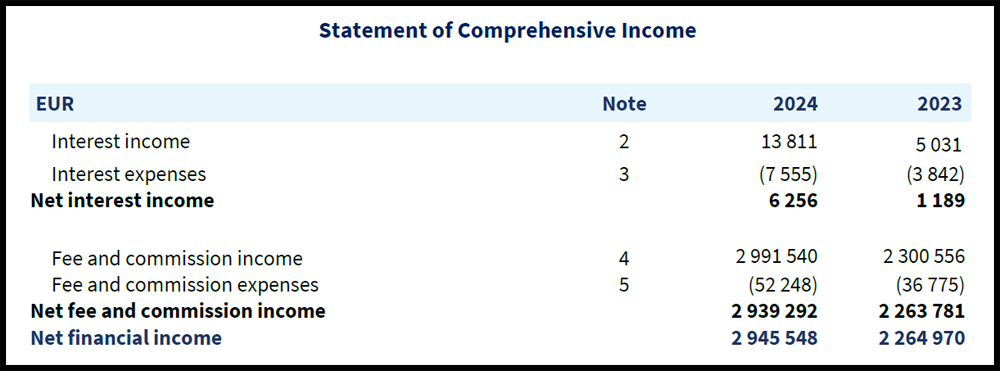

Selon le rapport annuel de 2024, la plateforme Twino (AS TWINO Investments) a généré un chiffre d’affaires d’environ 2,9 millions d’euros. Les revenus proviennent principalement des frais et commissions pour les services de la plateforme. Ceux-ci consistent principalement en des frais facturés au prêteur polonais Fincard, qui propose ses prêts sur la plateforme Twino pour le financement.

De plus, en octobre 2025, Twino a introduit des frais d’inactivité pour les comptes investisseurs qui restent inactifs pendant plus de six mois. Ces frais s’élèvent à 10 euros par mois.

Rentabilité

Twino est-il rentable ? Oui. La plateforme P2P, représentée par AS TWINO Investments, a généré un bénéfice de 362 385 euros en 2024.

Les états financiers ont été préparés par le cabinet letton BDO Assurance et audités selon les normes IFRS, ce qui confère aux chiffres publiés un niveau solide de crédibilité et de fiabilité.

Inscription et Bonus

Pour investir sur Twino, les investisseurs doivent remplir deux conditions :

- Un âge minimum de 18 ans

- La citoyenneté et la résidence dans l’Espace Économique Européen.

Si ces conditions sont remplies, l’inscription sur Twino peut être effectuée en quelques étapes seulement.

- Inscription : Saisir le nom, l’email, la date de naissance, le mot de passe, etc.

- Fournir des informations financières : Montant prévu de l’investissement, citoyenneté, pays de résidence, résidence fiscale, etc.

- Télécharger des documents : Copie de la carte d’identité, justificatif de domicile

Les entités légales ont également la possibilité de s’inscrire sur Twino, mais seulement si l’entreprise est située en Lettonie.

Bonus Twino

Chez Twino, un bonus cashback allant jusqu’à 2 % est disponible jusqu’au 12 avril 2026. Le montant exact du cashback dépend de la durée du prêt que vous choisissez.

- Durée du prêt de 3 mois : 0,5 % de cashback

- Durée du prêt de 6 mois : 1 % de cashback

- Durée du prêt de 12 mois : 2 % de cashback

Pour bénéficier du bonus cashback chez Twino, inscrivez-vous via ce lien pour récupérer votre bonus.

Un aperçu de la plateforme avec toutes les offres de bonus et promotions de cashback se trouve sur la page des bonus.

Investir sur Twino

Comment investir sur Twino ? Que devez-vous savoir et à quoi devriez-vous éventuellement faire attention ? Dans les sections suivantes de cet avis sur Twino, vous trouverez un aperçu complet avec toutes les informations.

Offre de Prêts

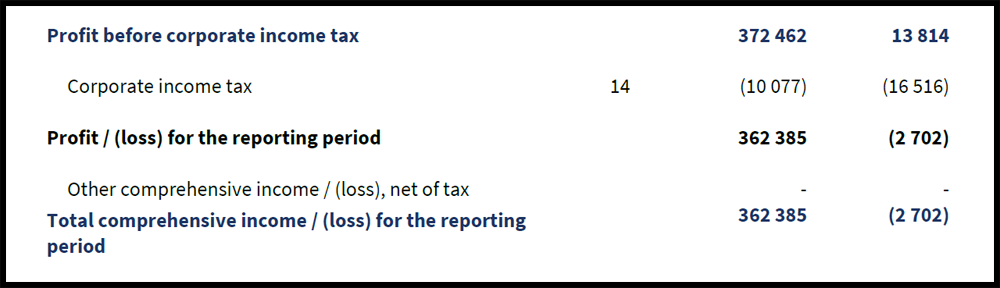

Depuis 2021, Twino est une plateforme P2P régulée supervisée par la Commission lettone des marchés financiers et de capitaux (FCMC). Depuis cette date, les investisseurs n’investissent plus dans des contrats de cession (droits de créance), mais dans des titres adossés à des actifs.

Ce sont des instruments financiers garantis par les prêts sous-jacents accordés à l’emprunteur, qui peut être un particulier ou une entreprise. Les titres portent un taux d’intérêt fixe, qui s’accumule pendant toute la durée tant que les prêts sous-jacents sont remboursés.

Des informations complémentaires sur les titres peuvent être consultées dans le prospectus de base correspondant ou dans le document d’information clé.

Sociétés de Prêt

Actuellement, les investisseurs ne peuvent investir que dans des titres polonais du prêteur NetCredit. Le taux d’intérêt dépend de la durée du prêt choisie.

- Durée de 3 mois : 8,5 % d’intérêt

- Durée de 6 mois : 10 % d’intérêt

- Durée de 12 mois : 12 % d’intérêt

NetCredit est une marque de prêts à la consommation détenue par la société à responsabilité limitée “Net Credit Sp. z.o.o.” L’entreprise, qui fait partie du Groupe FINNO (société mère de Twino) depuis 2011, finançait principalement des prêts à la consommation à court terme en Pologne dans le passé.

Depuis 2022, NetCredit fournit des services d’intermédiation de prêts pour l’établissement de paiement agréé “Fincard Sp. z.o.o.”, qui appartient également au Groupe FINNO. Fincard émet des cartes de crédit à la consommation avec une limite de crédit et agit comme le seul prêteur sous la marque NetCredit en Pologne.

Coûts et Frais

La plupart des services de Twino sont gratuits. Cela inclut l’inscription, l’investissement et les transactions sur le marché secondaire. Les dépôts et les retraits sont également gratuits sur la plateforme P2P lettone.

En octobre 2025, Twino a introduit des frais pour les investisseurs dont les comptes sont inactifs. Les investisseurs qui n’ont pas d’investissements actifs mais disposent encore de fonds sur leur compte seront facturés 10 EUR par mois après six mois d’inactivité, jusqu’à ce que le solde du compte atteigne 0 EUR. Ceux qui détiennent encore des investissements actifs seront également facturés 10 EUR par mois si leur solde disponible est inférieur à 15 % de leur portefeuille ou à 50 EUR.

Les frais sont prélevés le premier jour du mois suivant. Avant toute facturation, Twino envoie un e-mail de rappel à l’investisseur.

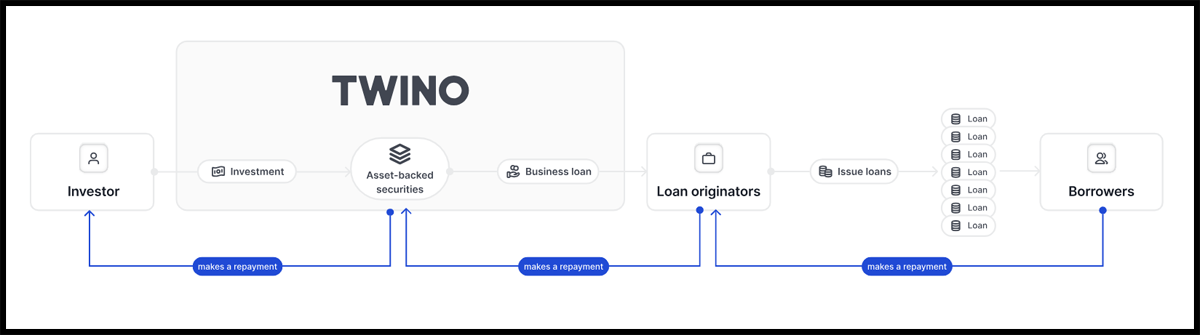

Rendements Attendus

Sur Twino, les taux d’intérêt des prêts peuvent varier considérablement en fonction de la phase du marché et de la demande. Par le passé, les taux étaient souvent compris entre 10 % et 13 %, ce qui correspond à un niveau moyen approprié au risque.

Mon rendement total sur Twino, après avoir été investi en continu depuis décembre 2020, s’élève actuellement à 10,4 %.

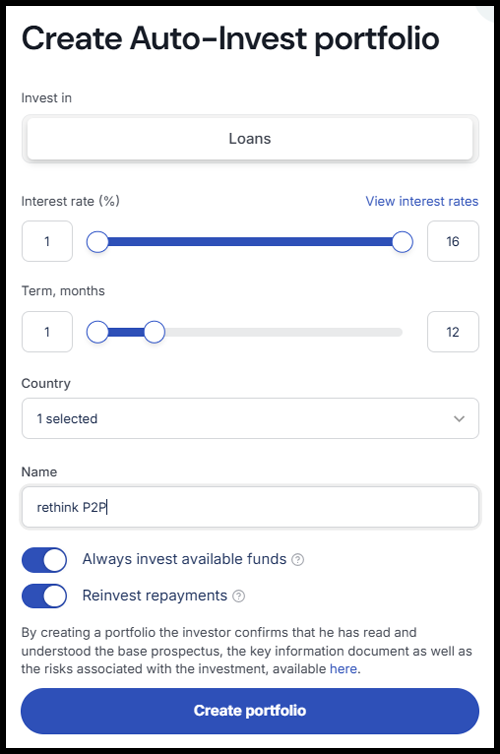

Auto Invest

Les investisseurs ont trois options pour investir dans des titres adossés à des actifs sur Twino : sélection manuelle via le marché primaire, sélection manuelle via le marché secondaire ou choix de la stratégie d’investissement automatisée (Auto Invest).

Les investisseurs ont trois options pour investir dans des titres adossés à des actifs sur Twino : sélection manuelle via le marché primaire, sélection manuelle via le marché secondaire ou choix de la stratégie d’investissement automatisée (Auto Invest).

L’Auto Invest de Twino est une fonctionnalité qui permet de définir à l’avance certains critères d’investissement.

Une fois que les fonds disponibles répondent aux critères prédéfinis, ils sont investis automatiquement. Parmi d’autres critères, les réglages suivants peuvent être configurés :

- Taux d’intérêt : Jusqu’à 16 %

- Pays des emprunteurs : Pologne

- Durée : Jusqu’à 60 mois

- Toujours investir les fonds disponibles : Oui ou Non

- Réinvestir les remboursements : Oui ou Non

Le montant minimum d’investissement pour les titres adossés à des actifs sur Twino est de 1 euro.

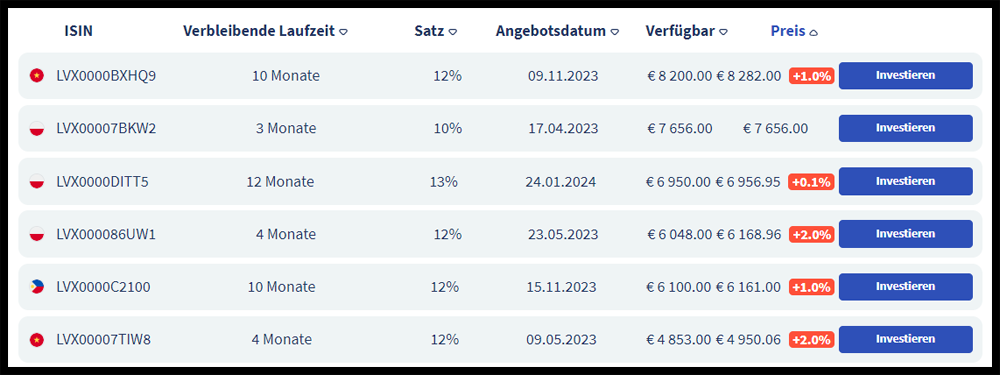

Marché Secondaire

En 2021, Twino a introduit un marché secondaire sur la plateforme. Ici, les investisseurs peuvent échanger des titres adossés à des actifs, soit en les achetant, soit en les vendant.

Les titres peuvent être achetés avec une prime (symbole rouge ; max. 4,9 %), avec une décote (symbole vert ; max. 29,9 %) ou à la valeur nominale (symbole gris). La transaction elle-même est gratuite pour les acheteurs comme pour les vendeurs.

Forum Twino

L’industrie du prêt P2P est un environnement en évolution rapide. Assurez-vous de rester informé en vous abonnant à mes chaînes sur Telegram ou WhatsApp. De cette manière, vous recevrez toujours les dernières informations sur l’industrie P2P, y compris les actualités des plateformes concernant Twino.

Twino Taxes

En général, les revenus d’intérêts générés par le financement de prêts sont considérés comme des revenus d’investissement et doivent donc être déclarés en tant que tels dans la déclaration fiscale. De plus, depuis 2022, après l’obtention de la licence de courtage d’investissement, Twino est légalement tenu de retenir des taxes sur les revenus d’intérêts perçus via des instruments financiers régulés.

Le taux d’imposition appliqué dépend du pays de résidence fiscale et des informations fiscales ainsi que des certificats soumis.

- 20 % pour les investisseurs privés de Lettonie

- 20 % pour les investisseurs privés hors UE ou EEE

- 5 % pour les investisseurs privés résidents dans l’UE ou l’EEE (sauf Lettonie)

- 0 % pour les investisseurs privés de Lituanie (certificat fiscal requis)

- 0 % pour les entités légales

En règle générale, les taxes à la source peuvent être déduites du montant total lors du paiement des impôts dans le pays de résidence. Cela signifie que le taux d’imposition effectif est le même que pour l’investissement précédent dans les droits de créance. La convention de double imposition entre la Lettonie et le pays de résidence est déterminante pour la créditabilité.

Risques de Twino

Les investisseurs doivent examiner attentivement les facteurs de risque potentiels lorsqu’ils évaluent une plateforme P2P. Qu’est-ce que les investisseurs doivent savoir concernant Twino ? Où se trouvent les risques sous-jacents et comment peuvent-ils être évalués ?

Risque de la Plateforme

La plateforme P2P, exploitée par AS TWINO Investments, a obtenu une licence de courtage d’investissement délivrée par la Banque centrale de Lettonie en septembre 2021. En conséquence, la plateforme est soumise aux exigences de la directive MiFID II sur les marchés financiers.

Ainsi, les comptes des investisseurs sont protégés jusqu’à 20 000 EUR par le système de compensation des investisseurs en Lettonie en cas d’insolvabilité de la plateforme ou de détournement des fonds des investisseurs. Cela ne couvre cependant pas les défauts éventuels des prêteurs.

La régulation exige également que Twino maintienne un compte bancaire séparé pour les fonds des investisseurs non investis, qu’elle procède à une évaluation de la convenance et de l’adéquation des investisseurs conformément à MiFID II et qu’elle publie des états financiers audités réguliers.

En raison de l’expérience de Twino, le risque d’insolvabilité de la plateforme peut être considéré comme faible.

Risque du Prêteur

Indépendamment de l’évaluation de la plateforme elle-même, les investisseurs doivent examiner de manière autonome le profil de risque de chaque prêteur. Pour évaluer la stabilité financière, le tableau suivant fournit un aperçu des chiffres financiers actuels. Consultez la page de présentation et de comparaison des prêteurs pour obtenir des informations supplémentaires sur les indicateurs clés appliqués et leur interprétation.

| Prêteur | Année | Audité | Profit | ROA | Fonds Propres | Dettes | Liquidité | Dépréciations | Score |

|---|---|---|---|---|---|---|---|---|---|

| Fincard | 2024 | BDO | EUR 7,91M | 5,3% | 36,5% | 1,74 | 1,61 | 9,6% | 83 |

Consultez la page de présentation et de comparaison des prêteurs pour obtenir des informations supplémentaires sur les indicateurs clés appliqués et leur interprétation.

Gestion des Risques

Par le passé, la gestion des risques de Twino a parfois montré certaines faiblesses. Voici quelques exemples de la manière dont Twino a traité des problèmes et des situations de crise au cours de son histoire.

Difficultés Financières (2017)

La stratégie d’expansion agressive de Twino en 2016 et 2017 a fortement mis à rude épreuve la plateforme P2P sur le plan financier. En chiffres : une perte radiée dans la gamme des dizaines de millions (12,2 millions d’euros), des pertes dans 11 des 13 marchés et des capitaux propres négatifs de 6,5 millions d’euros.

Bien que les obligations envers les investisseurs aient été respectées à tout moment, il a fallu plusieurs années à Twino, sous la direction d’Anastasija Oleinika, pour redevenir rentable et atteindre des indicateurs financiers sains.

Pandémie de COVID-19 (2020)

Comme d’autres plateformes P2P, Twino a d’abord été confrontée à une forte sortie de liquidités au T2 2020. Selon le rapport annuel de SIA Twino, les investisseurs ont retiré environ 30 % des prêts remboursés (4,2 millions d’euros) au cours de cette période au lieu de réinvestir les fonds disponibles.

Twino n’aurait ajusté ses exigences de paiement que si des moratoires avaient été introduits dans les pays emprunteurs concernés. Cependant, cela ne s’est pas produit. Twino a donc respecté ses engagements antérieurs et les termes contractuels avec les investisseurs.

Guerre en Ukraine (2022)

Depuis le début de la guerre en Ukraine, les flux de paiement en provenance de Russie ont été fortement restreints, de sorte que Twino n’a pu régler les créances en souffrance auprès des investisseurs que par petits tranches (environ 100 000 euros par mois). Ainsi, un total de 6,8 millions d’euros de fonds d’investisseurs a été temporairement inaccessible.

Ce n’est qu’en février 2026, quatre ans plus tard, qu’il y a eu la possibilité de transférer les prêts russes en souffrance à la société mère de Twino avec une décote de 20 %.

Vietnam (2024)

En août 2021, Twino a proposé ses premiers prêts vietnamiens sur la plateforme P2P. Au moment de l’annonce de l’insolvabilité trois ans plus tard, les créances en souffrance s’élevaient à 2,7 millions d’euros.

Selon Twino, environ 1,3 million d’euros des fonds des investisseurs devront probablement être radiés en tant que perte.

“A company representative has confirmed their inability to settle these outstanding liabilities towards TWINO and its investors. As such, we are further proceeding with initiating legal measures. Despite that, a chance of successful recovery of the €1.3 million is unlikely.”

La situation est particulièrement délicate car les prêteurs de Robocash et du Groupe Aventus avaient déjà quitté le marché vietnamien au T2 2023, tandis que Twino n’a pris cette mesure qu’en avril 2024.

Philippines (2024)

La sortie simultanée des Philippines, parallèlement au Vietnam, a également rendu temporairement les fonds des investisseurs inaccessibles. Cependant, lors du processus de règlement, un accord a été conclu avec un acheteur des créances en souffrance, permettant un remboursement complet en janvier 2026.

Les créances en souffrance ont été vendues avec une décote d’environ 10 %, ce qui a conduit Twino à contribuer environ 70 000 euros de ses propres fonds pour compléter le remboursement.

Avantages et Inconvénients

Dans cette section, j’ai listé les plus grands avantages et inconvénients de Twino.

Avantages

- Historique : Opérationnelle dans le secteur du prêt P2P depuis 2015.

- Taille du Marché : Plus d’1 milliard d’euros de prêts financés.

- Régulation : Régulée par la Commission lettone des marchés financiers et de capitaux.

- Transparence : États financiers audités de la plateforme et de ses prêteurs.

- Finances : Plateforme P2P rentable avec des indicateurs financiers sains.

Inconvénients

- Gestion des Risques : Mécanismes de contrôle insuffisants lors de l’expansion internationale.

- Innovation : Peu de progrès et développement limité ces dernières années.

Alternatives à Twino

Quelles sont les alternatives à Twino dans l’environnement actuel du marché ?

Si l’on considère les principales caractéristiques telles que l’origine, l’histoire ou le modèle économique, Viainvest serait certainement l’alternative la plus proche de Twino. La plateforme a été lancée à une période similaire (2016), tandis que la société mère a également commencé à prêter dans le secteur non bancaire dès 2009. L’accent mis sur les prêts à la consommation unit également les deux plateformes, bien qu’il n’y ait actuellement aucun chevauchement en termes de pays emprunteurs. Plus d’informations peuvent être trouvées dans ma revue de Viainvest.

Vous pouvez trouver d’autres alternatives à Twino sur ma page de comparaison des plateformes P2P.

Feedback de la Communauté

Twino est évaluée comme une plateforme moyenne par de nombreux investisseurs, du moins si l’on se réfère aux résultats du vote annuel de la communauté P2P. Tant son classement que sa note moyenne l’ont constamment placée dans une position stable au milieu du tableau.

Cependant, en 2025, un recul notable a été observé. Twino n’a atteint que la 21e place, et sa note de seulement 2,70 points représente son pire résultat au cours des cinq dernières années.

Les 5 principales plateformes P2P en 2025 ont été Viainvest, Debitum, Mintos, Swaper et Income Marketplace.

Résumé de la Revue Twino

FAQ TWINO Avis

Twino est une plateforme lettone de prêts P2P en activité depuis août 2015, où les investisseurs peuvent investir dans des titres adossés à des actifs garantis par des crédits à la consommation polonais. Le rendement atteint jusqu’à 12% selon la durée choisie.

Twino est réglementée par l’autorité financière lettone (FCMC) sous MiFID II depuis septembre 2021. Les fonds des investisseurs sont protégés jusqu’à 20 000 € en cas d’insolvabilité de la plateforme. Les défauts des originateurs de crédit ne sont pas couverts par ce dispositif.

Le taux d’intérêt des prêts est de 8,5 % (3 mois), 10 % (6 mois) ou jusqu’à 12 % (12 mois). Mon rendement total personnel (investi en continu depuis 2020) est de 10,4 %.

Depuis 2022, environ 6,8 millions d’euros de fonds d’investisseurs sont restés bloqués en raison de sanctions. Depuis lors, les remboursements ne se font que par petites tranches (environ 100 000 euros par mois). En février 2026, les investisseurs concernés ont pu transférer leurs créances en cours à la société mère de TWINO avec une décote de 20 %.

Oui. Les nouveaux investisseurs s’inscrivant via mon lien d’affiliation bénéficient d’un cashback progressif : 0,5% (3 mois), 1% (6 mois) ou 2% (12 mois), valable 90 jours sur tous les investissements.

Je suis Denny Neidhardt, le fondateur de *re:think P2P*, où j’aide les investisseurs particuliers à prendre des décisions plus intelligentes et fondées sur des recherches dans le domaine des prêts P2P. Depuis 2019, je publie des analyses approfondies, des évaluations de plateformes et des études de risque pour apporter plus de transparence à cet univers d’investissement. Mon objectif : remettre en question les promesses marketing, analyser les évolutions du secteur et fournir aux investisseurs des informations honnêtes et indépendantes.