Avec plus de 600 millions d’euros d’actifs investis et plus de 500 000 utilisateurs enregistrés, Mintos est la plus grande plateforme de prêt P2P en Europe. Par conséquent, le marché P2P letton jouit d’un statut particulier dans le marché P2P.

Depuis plusieurs années, la vision de Mintos était de s’établir comme la principale place de marché pour investir dans des prêts. Cependant, depuis l’obtention de sa licence européenne en tant que société d’investissement en août 2021, Mintos s’est de plus en plus développé en une plateforme multi-actifs qui propose des produits tels que des ETFs, des obligations et de l’immobilier en plus des prêts.

Dans cette revue de Mintos, nous examinons de plus près le profil risque-rendement de la plateforme lettone. Parmi d’autres éléments, nous nous penchons sur le modèle économique, la situation financière, l’offre d’investissements et les facteurs de risque qui sont devenus particulièrement apparents lors des crises des dernières années.

Vous trouverez d’autres avis sur des entreprises sur ma page de critiques de plateformes P2P.

Résumé

Avant de commencer, voici un résumé rapide avec les informations les plus importantes sur Mintos.

- Avec plus de 600 millions d’euros d’actifs investis et plus de 500 000 utilisateurs enregistrés, Mintos est la plus grande plateforme de prêt P2P en Europe.

- La plateforme est exploitée par AS Mintos Marketplace, qui est contrôlée par l’autorité de supervision financière en Lettonie depuis août 2021 et est régulée conformément à la directive MiFID II. En conséquence, les comptes des investisseurs jusqu’à 20 000 EUR sont protégés contre la mauvaise gestion ou l’insolvabilité de la plateforme par le régime d’indemnisation des investisseurs.

- Mintos propose une variété de différentes classes d’actifs pour investir. En plus du financement traditionnel par emprunt (prêts), cela inclut également des actifs tels que des ETFs, des obligations et de l’immobilier.

- Pendant la pandémie, mais aussi en raison de la guerre en Ukraine, certaines faiblesses de Mintos ont été mises en évidence. En conséquence, jusqu’à 150 millions d’euros de fonds d’investisseurs ont été placés en recouvrement.

| Fondée / Lancée : | Mai 2014 / Janvier 2015 |

| Nom Juridique : | AS Mintos Marketplace (LINK) |

| Siège Social : | Riga, Lettonie |

| Régulée : | Oui (Commission des Marchés Financiers et des Capitaux) |

| PDG : | Martins Sulte (Mai 2014) |

| Vote de la Communauté : | 3 sur 30 | Voir les Votes |

| Actifs sous Gestion : | EUR 800+ Millions |

| Nombre d’Investisseurs : | 600 000+ |

| Rendement Attendu : | 10,4 % |

| Type de Prêt Principal : | Prêts à la Consommation |

| Garanties : | Garantie de Rachat |

| Bonus : | 25 EUR de Bonus |

À Propos de Mintos

Mintos est une place de marché P2P basée en Lettonie, exploitée par AS Mintos Marketplace. Le lancement opérationnel de la plateforme a eu lieu en 2015. Au cours des années suivantes, Mintos est devenu l’une des plus grandes plateformes P2P en Europe, grâce à un modèle économique hautement évolutif avec des prêteurs connectés externes.

Mintos gère actuellement des actifs d’investisseurs de plus de 600 millions d’euros, avec plus de 500 000 utilisateurs enregistrés.

Avec sa licence en tant que société d’investissement européenne, Mintos a progressivement intégré d’autres classes d’actifs sur la plateforme. En plus de la gamme traditionnelle et historiquement développée de prêts, le portefeuille de la plateforme inclut désormais des ETFs, des obligations et de l’immobilier.

Histoire d’Origine

Le Letton Martins Sulte, l’un des fondateurs et PDG de Mintos, était dans les dernières étapes de ses études MBA en 2014. À l’époque, il écrivait quelques idées sur ce qu’il pourrait faire après l’obtention de son diplôme.

Le Letton Martins Sulte, l’un des fondateurs et PDG de Mintos, était dans les dernières étapes de ses études MBA en 2014. À l’époque, il écrivait quelques idées sur ce qu’il pourrait faire après l’obtention de son diplôme.

Fort de son expérience dans le secteur financier (Ernst & Young, puis banquier d’investissement chez SEA) et de son intérêt naturel pour la technologie, il souhaitait combiner ses deux passions.

Après avoir lu un article sur la plateforme britannique Landbay sur TechCrunch, il a pris conscience du modèle économique du prêt P2P.

Avec Martins Valters, qui avait auparavant été son superviseur chez Ernst & Young, les deux ont fondé l’entreprise Mintos en 2014.

Propriété et Gestion

Qui sont les principaux actionnaires et dirigeants de Mintos ? Voyons cela !

Propriété de Mintos

Qui possède Mintos ? La plateforme P2P basée en Lettonie est exploitée par la société “AS Mintos Marketplace”. Cette société appartient à son tour à la société mère “AS Mintos Holdings”. Si l’on consulte le registre des entreprises letton, on y trouve un grand nombre d’actionnaires différents pour cette société.

La plus grande part, soit 30,52 %, appartient à AS ALPPES Capital, qui est contrôlée à 100 % par Aigars Kesenfelds. Le multimillionnaire letton, qui fut l’un des quatre fondateurs de 4finance en 2008, apparaît rarement en public. Cependant, sa réputation le précède largement.

Gestion de Mintos

Mintos est représentée à la tête de l’équipe de direction par le PDG et co-fondateur Martins Sulte. Le citoyen letton a travaillé comme banquier d’investissement chez SEB pendant six ans après avoir étudié l’économie à l’Université de Riga. Après avoir obtenu son MBA en 2013, il a ensuite fondé la place de marché P2P lettone avec Martins Valters, son ancien superviseur chez Ernst & Young et actuel directeur des opérations chez Mintos.

Lors de rencontres personnelles avec Martins de 2019 à 2024, il a toujours donné une impression soignée et compétente. Il était également fréquemment disponible pour répondre à des questions en dehors des interviews officielles.

Modèle Commercial et Finances

Tout au long du processus de diligence raisonnable, les investisseurs devraient également examiner le modèle économique d’une plateforme P2P ainsi que sa situation financière globale. Comment l’entreprise gagne-t-elle de l’argent ? La plateforme fonctionne-t-elle de manière rentable ? Et comment l’entreprise est-elle positionnée financièrement ? Dans les paragraphes suivants de cette revue de Mintos, nous répondrons à ces questions.

Monétisation

Comment Mintos gagne-t-il de l’argent ? Pour le découvrir, jetons un coup d’œil au rapport annuel de 2024. Cette année-là, Mintos a réussi à générer un chiffre d’affaires de près de 12,1 millions d’euros, répartis sur huit sources de revenus différentes.

Mintos a pu obtenir 73,6 % de son chiffre d’affaires grâce aux frais de service (“Service Fee – Lending Companies”), qui sont facturés aux prêteurs sur la plateforme P2P pour financer leurs actifs. Historiquement, cette source de revenus a toujours été la plus importante pour Mintos.

Les revenus nets d’intérêts (“Net Interest Income”), d’un montant de 1,8 million d’euros (15 % des revenus), ont été générés par Mintos grâce aux fonds non investis des investisseurs. Depuis sa licence en 2021, Mintos entretient une relation commerciale avec le gestionnaire d’actifs BlackRock, à travers laquelle la plateforme place les fonds non investis dans un fonds monétaire géré par BlackRock.

Parmi les autres sources de revenus, on trouve les frais de placement d’obligations, les frais de transaction uniques pour les prêteurs, les frais d’inactivité pour les investisseurs, les commissions sur les échanges de devises étrangères et les frais pour les transactions sur le marché secondaire. Les éléments plus petits représentent moins de 12 % du chiffre d’affaires total de Mintos.

Rentabilité

Après deux années de rentabilité, Mintos a enregistré une perte de près de 2,1 millions d’euros en 2024. Bien que le chiffre d’affaires ait augmenté de 9 %, les coûts d’exploitation ont augmenté de manière encore plus significative en raison des investissements dans de nouveaux produits, des systèmes informatiques, ainsi que des coûts de personnel plus élevés.

Balance

En septembre 2024, Mintos a sécurisé un financement externe de 2 millions d’euros auprès du fonds de croissance letton FlyCap. Avec les paiements basés sur des actions de 430 000 euros, cela a amélioré la position en capital, malgré le résultat financier négatif en 2024.

En conséquence, le bilan de Mintos reste très positif. Le ratio de capital continue d’être solide à 54%, le ratio de liquidité a atteint un nouveau record historique de 2,16, et le ratio d’endettement est de 0,85, ce qui est tout à fait respectable. Seul la valeur historiquement élevée des actifs incorporels pourrait être remise en question de manière critique.

Dans l’ensemble, Mintos dispose d’une structure de liquidité et de capital saine. Avec les 3,1 millions d’euros collectés via Crowdcube en avril 2024, qui n’ont pas encore été enregistrés dans le bilan, la plateforme de prêts P2P dispose encore de marges pour un développement supplémentaire.

Inscription et Bonus

Pour investir sur Mintos, les investisseurs doivent remplir deux exigences importantes : avoir au moins 18 ans et fournir la preuve d’un compte bancaire européen à leur nom.

Le processus d’inscription sur Mintos est très simple et intuitif. Après avoir ouvert un compte via email, les questionnaires KYC (connaissance du client) et AML (lutte contre le blanchiment d’argent) doivent être remplis. Cela est suivi par la vérification de l’identité et la déclaration de la résidence fiscale.

Bonus Mintos

Les nouveaux investisseurs ont la possibilité de bénéficier d’un bonus de 25 EUR sur Mintos. La seule condition est d’investir au moins 1 500 EUR dans les 30 jours suivant l’inscription. Toutes les classes d’investissement sont incluses (prêts, obligations, ETF et immobilier), à l’exception de Mintos Smart Cash.

Les investisseurs peuvent utiliser mon lien partenaire sur la plateforme P2P pour s’inscrire.

Un aperçu de la plateforme avec toutes les offres de bonus et promotions de cashback se trouve sur la page des bonus.

Investir sur Mintos

Comment fonctionne Mintos et que doivent savoir et considérer les investisseurs lorsqu’ils investissent sur la place de marché ? Dans les sections suivantes de ma revue de Mintos, vous trouverez toutes les informations nécessaires dont vous avez besoin.

Offre de Prêts

Les 80+ prêteurs représentés sur Mintos offrent une variété de types de prêts différents. Ceux-ci incluent :

- Privé : Prêts à la consommation, prêts sur salaire, prêts auto

- Entreprises : Prêts aux entreprises, prêts agricoles et prêts de factoring

- Immobilier : Prêts hypothécaires

Du point de vue de l’investisseur, le grand nombre de types de prêts est un avantage considérable pour diversifier le portefeuille de prêts sur Mintos.

Les investisseurs peuvent obtenir une diversification supplémentaire grâce à la sélection géographique de leurs prêts P2P, car jusqu’à 33 pays différents peuvent être choisis pour les investissements. L’accent géographique est mis sur l’Europe, avec une concentration sur les États baltes, les Balkans et l’Europe de l’Est. Cependant, il est également possible d’investir en Afrique (Afrique du Sud, Zambie, Namibie, Botswana, Kenya), en Amérique du Sud (Colombie, Mexique) ou en Asie du Sud-Est (Philippines, Vietnam, Indonésie).

Les conditions des prêts dépendent de la société de prêt et de la structure des obligations individuelles (notes).

Obligations Fractionnées

Grâce à sa licence en tant que société de courtage, Mintos peut rendre d’autres classes d’actifs accessibles à sa communauté d’investisseurs, en plus de l’activité de prêt. Depuis octobre 2023, cela inclut également la possibilité d’investir dans des obligations.

Ce qui est intéressant ici, c’est à la fois le faible montant minimum d’investissement de seulement 50 EUR et le fait qu’il n’y a pas de frais de gestion. La première offre sur Mintos provient du groupe Eleving (anciennement Mogo). L’obligation de 3 millions d’euros a une durée de 5 ans et offre aux investisseurs un taux d’intérêt de 13 %.

High-Yield Bonds Portfolio

En novembre 2025, Mintos a lancé le portefeuille automatisé « High-Yield Bonds Portfolio », une extension de son offre de obligations existante. L’idée est assez simple : au lieu de sélectionner des obligations individuelles, Mintos crée un portefeuille large avec au moins 20 obligations à haut rendement différentes provenant de diverses industries.

Avantages pour les investisseurs : diversification plus large, revenus plus prévisibles et réguliers, et une fonction de retrait quotidien (liquidité selon les conditions du marché). Le montant minimum d’investissement est fixé à 50 EUR.

Jusqu’à la fin de 2025, les portefeuilles d’obligations seront gratuits. À partir de 2026, des frais de gestion annuels de 0,39 % s’appliqueront.

Le lancement du « High-Yield Bonds Portfolio » ressemble fortement à celui d’Invest & Access par Mintos en 2019, qui visait à offrir une alternative à Bondora Go & Grow. Au moins, les trois objectifs sous-jacents sont presque identiques : augmenter les revenus, intégrer les offres moins populaires et offrir apparemment plus de liquidité aux investisseurs.

Portefeuille Mintos Core ETF

Avec le portefeuille Mintos Core ETF, la place de marché P2P a ajouté une autre classe d’actifs en décembre 2023. La plateforme s’occupe de tous les aspects de la gestion de portefeuille, y compris l’analyse du marché, la sélection des ETFs et la planification des transactions. Sur la base d’un catalogue de questions, l’entreprise assemble un portefeuille ETF conçu pour correspondre à la tolérance au risque et aux objectifs d’investissement de l’investisseur.

Mintos Smart Cash

En juin 2024, la place de marché P2P a lancé Mintos Smart Cash. Ici, les investisseurs peuvent placer leurs réserves de liquidités de manière flexible et obtenir un rendement allant jusqu’à 2,0 %. Le rendement est généré par un fonds monétaire géré par BlackRock.

Investissements en cryptomonnaies sur Mintos

Depuis mars 2026, les investisseurs sur Mintos peuvent également investir dans des cryptomonnaies. Cela se fait via des crypto-ETP régulés, ce qui signifie qu’aucun portefeuille, aucune clé privée ni aucune plateforme d’échange externe ne sont nécessaires. Mintos offre ainsi un accès simple et régulé aux investissements traditionnels en cryptomonnaies.

Au lancement, sept cryptomonnaies sont disponibles (Bitcoin, Ethereum, Ripple, Solana, TRON, Avalanche et Litecoin), négociables via des fournisseurs de produits bien connus tels que BlackRock iShares et VanEck.

Les crypto-ETP (Exchange Traded Products) sont négociés sur des marchés européens régulés et sont physiquement adossés. Cela signifie que les cryptomonnaies sous-jacentes sont réellement détenues, ce qui réduit le risque par rapport aux produits synthétiques.

Le trading de cryptomonnaies sur Mintos est possible à partir de seulement 5 €, avec des frais de transaction de 0,49 % (ou un minimum de 0,99 €). Les transactions restent gratuites jusqu’à la fin avril 2026.

Coûts et Frais

Les investisseurs peuvent s’inscrire gratuitement sur Mintos. Il n’y a également aucun coût ni frais cachés pour les dépôts et les retraits. Cependant, il existe certains frais à prendre en compte sur Mintos :

- Frais d’inactivité : 4,90 EUR par mois

- Dépôts par carte, Apple Pay ou Google Pay : 2 %

- Frais de transaction pour les ventes via le marché secondaire : 0,85 %

- Conversion de devises : à partir de 0,5 %

- Frais de gestion Mintos Core Loans : 0,39 %

- Frais de gestion Mintos Custom Loans : 0,29 %

- Accès à Mintos Smart Cash : 0,19 %

Rendements Attendus

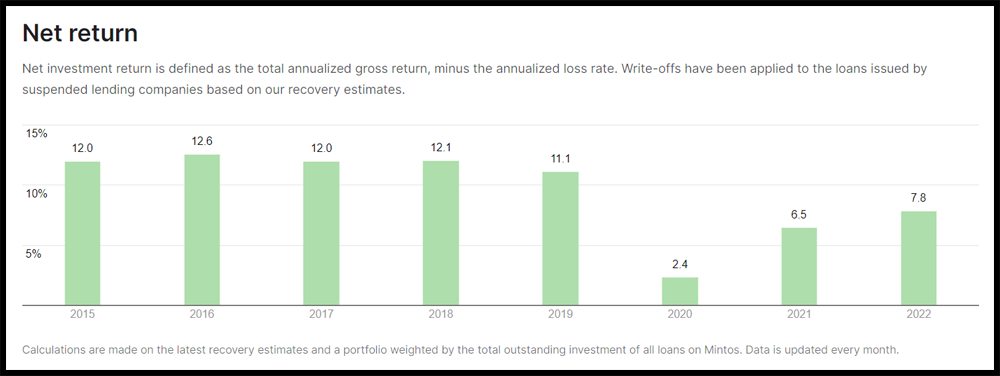

Selon Mintos, le rendement net sur la plateforme se situe entre 10 % et 12 %. Le calcul est effectué en incluant un taux de perte annuel. Pour cette raison, le rendement sur investissement en 2020 est seulement de 2,4 %.

Write-downs were taken on loans issued by suspended credit entities based on our recovery estimates.

Dans le cas où d’autres pertes provenant des recouvrements en cours seraient radiées à l’avenir, le rendement net serait ajusté à la baisse en conséquence.

Auto Invest

Mintos propose une fonction d’investissement automatique (Mintos Custom Loans), qui permet de définir à l’avance des critères personnalisés pour la sélection des prêts. Cela signifie que les remboursements des prêts sont automatiquement réinvestis, sans intervention manuelle nécessaire. Avec l’investissement automatique de Mintos, il est possible de configurer notamment les paramètres suivants :

- Sélection des prêteurs et des pays d’emprunteurs

- Type de prêt (Personnel, Entreprises, Immobilier)

- Garantie de rachat (Oui, Non)

- Taux d’intérêt : De 5 % à 30+ %

- Durée du prêt : Jusqu’à 72 mois

- Montant de l’investissement par prêt

Le montant minimum d’investissement sur Mintos est de 10 euros. Depuis le 16 mai 2025, des frais annuels de 0,29 % sont facturés pour l’utilisation des « Portefeuilles de prêts personnalisés ». Ces frais s’appliquent aussi bien au marché primaire qu’au marché secondaire.

Forum Mintos

L’industrie du prêt P2P est un environnement en évolution rapide. Assurez-vous de rester informé en vous abonnant à mes chaînes sur Telegram ou WhatsApp. De cette manière, vous recevrez toujours les dernières informations sur l’industrie P2P, y compris les actualités des plateformes concernant Mintos.

Impôts Mintos

Depuis que Mintos est devenu une société de courtage agréée, la plateforme est désormais légalement obligée de retenir des impôts sur vos gains provenant des investissements dans des instruments financiers réglementés (Notes). L’impôt sera automatiquement retenu après le paiement des intérêts.

Le taux d’imposition applicable dépend du pays de votre résidence fiscale et des informations fiscales et certificats soumis.

- 20 % pour les investisseurs privés et résidents fiscaux de la Lettonie

- 20 % pour les investisseurs en dehors de l’UE/EEE

- 5 % pour les investisseurs privés résidant dans l’UE/EEE (sauf pour la Lettonie)

- 0 % pour les résidents fiscaux lituaniens (certificat fiscal requis)

- 0 % pour les entités juridiques

Lorsque vous payez des impôts dans votre pays de résidence, les impôts retenus peuvent généralement être déduits du solde global. Cela signifie que le taux de taxation effectif sera le même qu’auparavant lorsqu’il s’agissait d’investir dans des droits de créance. Pour accéder aux données pertinentes, Mintos propose de télécharger des rapports fiscaux et des états de revenus directement depuis la plateforme.

Risques de Mintos

Mintos a traversé plusieurs crises et problèmes par le passé. Bien que les origines de ces crises ne soient pas directement liées à Mintos (pandémie de Covid-19, guerre en Ukraine), elles ont clairement mis en évidence les problèmes au sein de la plateforme. En particulier en 2020, de nombreuses actions et implications ont terni l’image de la plateforme, notamment en ce qui concerne son intégrité.

Risque de la Plateforme

AS Mintos Marketplace a obtenu une licence de courtage en investissements en août 2021, délivrée par la Banque centrale de Lettonie. En conséquence, la plateforme est soumise aux exigences de la MiFID II (Directive sur les marchés d’instruments financiers). Ce cadre réglementaire vise à renforcer la protection des investisseurs et à réduire les risques systémiques en établissant des normes et règles communes pour les sociétés d’investissement opérant au sein de l’UE. Parmi d’autres aspects, il couvre les domaines suivants :

Régime d’indemnisation des investisseurs : Les investisseurs ont droit à une indemnisation si Mintos ne restitue pas les instruments financiers ou les fonds en raison d’une fraude ou d’erreurs administratives de la part de la plateforme P2P. L’indemnisation qu’un investisseur peut réclamer dans le cadre de ce régime est limitée aux obligations en cours de Mintos envers l’investisseur et plafonnée à un maximum de 20 000 EUR.

Il est important de noter que ce régime d’indemnisation ne protège pas contre les risques liés aux investissements. Par conséquent, les éventuels défauts de paiement des sociétés de prêt ne sont pas couverts par le système d’indemnisation des investisseurs.

Comptes Investisseurs Séparés : Dans le cadre de ses obligations réglementaires, Mintos doit garder les instruments financiers et les fonds non investis des investisseurs séparés de ses propres actifs. Cette séparation permet de prévenir tout usage abusif ou détournement des fonds des investisseurs par la plateforme de prêt P2P.

Information Transparente : Les investisseurs disposent d’informations complètes conçues pour les aider à prendre des décisions d’investissement éclairées. Entre autres, Mintos publie régulièrement des rapports annuels audités par KPMG, offrant un aperçu de la stabilité financière de la plateforme.

Assurance des Dépôts

Les investissements proposés via Mintos ne sont pas couverts par les dispositifs européens de garantie des dépôts (tels que la directive sur la garantie des dépôts 2014/49/UE). Cela signifie que, contrairement aux dépôts bancaires traditionnels, les fonds investis sur Mintos ne sont ni assurés ni garantis par un dispositif national ou européen de compensation.

Par conséquent, les investisseurs doivent être conscients que le capital investi est exposé à un risque de perte, que les rendements ne sont pas garantis et qu’ils pourraient ne pas récupérer la totalité du montant initialement investi.

Risque du Prêteur

Au niveau des actionnaires, Mintos a toujours eu des chevauchements importants avec de nombreuses sociétés de prêt. Cela pose le problème que les mesures prises servent souvent d’abord les intérêts des actionnaires et seulement ensuite ceux des investisseurs.

Particulièrement avant l’obtention de la licence IBF, plusieurs cas de conflits d’intérêts apparents ont entraîné des désavantages pour les investisseurs.

Finko Group

Avec un portefeuille en cours d’environ 100 millions d’EUR, le groupe Finko était le plus grand prêteur non bancaire sur Mintos au début de 2020. L’année précédente, le groupe — représenté sur Mintos par sept sociétés de prêt — avait financé 366 millions d’EUR de prêts à la consommation et généré un bénéfice de 17,6 millions d’EUR.

Un an plus tard, il ne restait guère plus qu’une coquille vide du groupe. Certains prêteurs ont vu leurs licences révoquées dans des circonstances douteuses (comme Varks en Arménie), d’autres ont déposé le bilan (Metrokredit et Kiva en Russie), et certains ont été vendus pour une fraction de leur valeur à des concurrents ayant les mêmes actionnaires (comme Sebo en Moldavie). Par conséquent, aucun fonds ne restait pour honorer les garanties de rachat précédemment promues.

Varks

Avec un portefeuille en cours de 30 millions d’EUR sur Mintos, le prêteur arménien Varks était le plus grand prêteur du groupe Finko au moment où sa licence a été révoquée en mars 2020. Bien qu’il y ait déjà eu à l’époque des problèmes évidents avec ce prêteur de la part de la banque centrale arménienne, Varks a continué d’être promu par Mintos à travers diverses mesures, notamment des flux continus et des campagnes de cashback.

Mintos en Situations de Crise

Pour mieux évaluer la gestion des risques de Mintos, il est utile d’examiner de plus près le comportement de la plateforme lors de situations de crise passées.

Pandémie de Covid-19

Mintos a réagi relativement tôt à la crise du COVID-19 en mettant en œuvre des ajustements à la fois stratégiques et opérationnels. Lors de la première session “Ask Mintos Anything” le 19 mars 2020, le CEO de Mintos, Martins Sulte, a communiqué plusieurs mesures, notamment la stabilisation financière et la consolidation de la plateforme, une réduction des coûts d’environ 40 %, le licenciement de 45 employés (après 140 nouvelles embauches en 2019) et une réduction des budgets marketing.

Cependant, deux mesures mises en œuvre par Mintos après la pandémie ont été particulièrement discutables.

Prolongation du Calendrier : En octobre 2019, Mintos a introduit pour la première fois une prolongation de calendrier. Bien que la mesure ait semblé initialement raisonnable (aucun rachat de prêt ne serait déclenché lorsqu’un prêt était prolongé), elle est rapidement devenue un prétexte pour donner aux sociétés de prêt une flexibilité maximale au détriment de la liquidité des investisseurs.

Guerre en Ukraine

La guerre en Ukraine a eu un impact significatif sur les investisseurs de Mintos. Après l’invasion de l’Ukraine par la Russie en avril 2022, Mintos a suspendu tous les nouveaux investissements sur le marché primaire pour les prêts russes et ukrainiens. Au total, huit sociétés de prêt ont été affectées : Creditter, DoZarplati, EcoFinance, Kviku, Lime, Mikro Kapital, Mokka et SOSCREDIT.

Mintos a pris les mesures suivantes en réponse :

- Suppression de tous les prêteurs russes et ukrainiens des Mintos Strategies.

- Aucune conversion de devise avec le rouble russe, applicable à toutes les devises.

- L’achat et la vente potentiels de prêts russes et ukrainiens ne sont possibles que via le marché secondaire.

- Les prêts russes et ukrainiens dans les Mintos Strategies ne sont pas disponibles pour les paiements standard.

Avantages et Inconvénients

Dans cette section, j’ai listé les plus grands avantages et inconvénients de Mintos.

Avantages

- Historique : Mintos est actif sur le marché du P2P depuis 2015.

- Leader du Marché : En termes d’actifs gérés, Mintos est la plus grande plateforme P2P d’Europe.

- Réglementation : Agréée en tant que société d’investissement européenne depuis août 2021.

- Classes d’Actifs : Mintos propose une variété de classes d’investissement différentes.

- Transparence : Les résultats financiers audités sont publiés régulièrement.

Disadvantages

- Diligence Raisonnée : Les périodes de crise ont mis en évidence des faiblesses dans le processus de diligence raisonnable.

- Défauts de Prêt : À certains moments, environ 150 millions d’EUR de fonds d’investisseurs étaient en recouvrement.

- Conflit d’Intérêts : Chevauchements d’actionnaires avec plusieurs sociétés de prêt.

- Prolongation du Calendrier : Mise en œuvre de mesures préjudiciables aux investisseurs.

Alternatives à Mintos

En termes de modèle commercial, Mintos est le plus comparable aux plateformes de prêt P2P telles que PeerBerry ou Income Marketplace. La principale différence entre ces plateformes est que PeerBerry est soutenu par un grand prêteur non bancaire établi en Europe (Aventus Group), qui propose principalement ses propres prêts sur la plateforme.

Income Marketplace

Income Marketplace est une plateforme P2P non régulée basée en Estonie. La plateforme, qui a commencé ses opérations en janvier 2021, se distingue par une gamme de fonctionnalités de sécurité innovantes visant à offrir une protection nettement meilleure aux investisseurs contre les prêteurs problématiques. Jusqu’à présent, les investisseurs n’ont subi aucune perte sur Income Marketplace. De plus, de nombreux prêteurs représentés sur Income offrent une combinaison attrayante de taux d’intérêt élevés et de forte liquidité. De plus amples informations sur cette alternative à Mintos peuvent être trouvées dans mon avis sur Income Marketplace.

PeerBerry

Feedback de la Communauté

Au fil des années, Mintos s’est imposée comme l’une des alternatives les plus populaires dans le domaine des prêts P2P. Lors de la votation annuelle de la communauté, Mintos a constamment amélioré son classement au cours des trois dernières années. En 2025, elle a même obtenu la troisième place parmi 30 plateformes P2P participantes.

En 2025, seules les plateformes P2P lettones Viainvest et Debitum ont été évaluées comme plus populaires. Derrière Mintos, on retrouve Swaper et Income Marketplace.

Résumé de la Revue Mintos

Mintos est le leader du marché dans l’environnement européen de prêt P2P. Ce statut a été atteint grâce à un modèle commercial hautement évolutif avec des prêteurs externes connectés.

Avec une situation économique favorable derrière eux, les investisseurs ont pu régulièrement obtenir des rendements à deux chiffres. Cependant, les investisseurs ont dû payer le prix de cette croissance rapide en raison d’une combinaison de due diligence inadéquate et d’événements macroéconomiques.

En conséquence, plus de 140 millions d’euros sont encore en cours de recouvrement en 2024. Mintos lui-même s’attend déjà à une perte d’au moins 64 millions d’euros.

En raison de la performance générale du portefeuille de Mintos, qui montre qu’une approche diversifiée à travers plusieurs prêteurs ne fonctionne pas, investir dans des prêts P2P n’est recommandé que pour les investisseurs expérimentés capables d’évaluer les entreprises de prêt individuelles.

En dehors de cela, des classes d’actifs comme les obligations fractionnées offrent une alternative beaucoup plus intéressante pour les investisseurs sur Mintos.

FAQ Mintos Avis

Mintos est le plus grand marché P2P d’Europe, dont le siège est à Riga (Lettonie), en activité depuis 2015. En plus des prêts P2P, les investisseurs peuvent investir dans des ETF, des obligations, de l’immobilier, un fonds monétaire et dans des crypto-ETPs réglementés.

Oui. Mintos est réglementée par l’autorité financière lettone (FCMC) sous MiFID II depuis août 2021. Les fonds des investisseurs sont protégés jusqu’à 20 000 € par le système letton d’indemnisation en cas d’insolvabilité de la plateforme.

Selon Mintos, le rendement net sur les prêts P2P se situe entre 10% et 12%. Mon rendement personnel après cinq ans est de 10,79%, mais tombe à 7,22% en intégrant plus de 1 000 € bloqués dans le processus de recouvrement, que j’ai déclarés comme perte après deux ans sans remboursement. Les défauts d’originateurs peuvent donc peser lourdement sur le rendement réel.

Le risque principal réside dans le défaut des originateurs. Pendant la pandémie et la guerre en Ukraine, jusqu’à 150 millions d’euros de fonds d’investisseurs étaient en cours de recouvrement. Il est donc essentiel de sélectionner soigneusement les originateurs à l’aide du Mintos Risk Score.

Oui. Les nouveaux investisseurs s’inscrivant via mon lien d’affiliation et investissant au moins 1 500 € dans les 30 premiers jours reçoivent un bonus de bienvenue de 25 €.

Je suis Denny Neidhardt, le fondateur de *re:think P2P*, où j’aide les investisseurs particuliers à prendre des décisions plus intelligentes et fondées sur des recherches dans le domaine des prêts P2P. Depuis 2019, je publie des analyses approfondies, des évaluations de plateformes et des études de risque pour apporter plus de transparence à cet univers d’investissement. Mon objectif : remettre en question les promesses marketing, analyser les évolutions du secteur et fournir aux investisseurs des informations honnêtes et indépendantes.