Income Marketplace est une plateforme de prêts P2P basée en Estonie qui se présente avec des concepts de sécurité innovants tels que le Junior Share et le Cashflow Buffer. Ces mécanismes visent à réduire le risque lié aux prêteurs partenaires et à renforcer la sécurité pour les investisseurs.

La manière dont ces nouveaux mécanismes de protection fonctionnent exactement et leurs performances depuis le lancement opérationnel en 2021 constituent l’une des principales questions abordées dans cette analyse d’Income Marketplace.

Outre l’évaluation détaillée des risques, l’offre de prêts est également examinée, avec une analyse de la performance financière de tous les prêteurs partenaires représentés sur la plateforme.

Veuillez noter que toutes les informations publiées dans cet avis sur Income Marketplace sont basées sur mes propres recherches et expériences personnelles avec la plateforme. Assurez-vous de faire votre propre diligence raisonnable avant d’investir sur une plateforme.

Vous trouverez d’autres avis sur des entreprises sur ma page de critiques de plateformes P2P.

Résumé

Avant de commencer, voici un résumé rapide des informations les plus importantes concernant Income Marketplace.

- Income Marketplace est un marché P2P non régulé basé en Estonie, où les investisseurs peuvent investir dans des prêts garantis par rachat et obtenir un rendement allant jusqu’à 15 %.

- La plateforme est exploitée par la société estonienne “Income Company OÜ”, fondée en juillet 2020. Le lancement opérationnel de la plateforme a eu lieu en janvier 2021.

- Income Marketplace se distingue par ses standards élevés en matière de diligence raisonnable des prêteurs. L’accent est mis sur des fonctionnalités de sécurité telles que la junior share et le cash flow buffer. Moins de 1 % des actifs gérés des investisseurs sont actuellement en recouvrement.

- La combinaison de la qualité du portefeuille, d’une grande transparence et de taux d’intérêt compétitifs fait d’Income Marketplace l’une des options les plus attrayantes dans le domaine du prêt P2P.

| Fondée / Lancée : | Juillet 2020 / Janvier 2021 |

| Nom Juridique : | Income Company OÜ (LINK) |

| Siège Social : | Tallinn, Estonie |

| Régulée : | Non |

| CEO : | Lavrenti Tsudakov (Octobre 2023) |

| Vote de la Communauté : | 5 sur 30 | Voir les Votes |

| Actifs sous Gestion : | 22 Millions d’Euros |

| Nombre d’Investisseurs : | 10 000+ |

| Rendement Attendu : | 13,78 % |

| Type de Prêt Principal : | Prêts à la Consommation |

| Garanties : | Garantie de Rachat (60 Jours) |

| Bonus : | 1% de Cashback | 30 Jours |

À Propos d’Income Marketplace

![]()

Income Marketplace est une plateforme de prêts P2P basée en Estonie, lancée en janvier 2021. Depuis lors, les investisseurs ont pu investir auprès de divers originataires de prêts internationaux et obtenir des rendements allant jusqu’à 15 %.

Ce qui ressort particulièrement, c’est le positionnement d’Income comme étant supposément la plateforme P2P la plus sûre pour investir dans des prêts. Cela est dû à de nouvelles et innovantes fonctionnalités de sécurité telles que le Junior Share et le Cashflow Buffer, qui se distinguent de l’approche traditionnelle de la garantie de rachat.

Bien qu’Income Marketplace ait déjà rencontré certains défis avec des originataires de prêts, la qualité globale du portefeuille peut être considérée comme très solide. À ce jour, les investisseurs n’ont subi aucune perte et le taux de recouvrement reste inférieur à 1 %.

Combiné à des taux d’intérêt compétitifs ainsi qu’à un haut niveau de transparence et de communication, Income Marketplace est l’une des meilleures alternatives dans le paysage actuel du prêt P2P.

L’Histoire d’Origine

Kimmo Rytkönen travaille dans le secteur du prêt international depuis 2011. Parmi d’autres postes, il a été le fondateur du prêteur polonais Aasa Polska, qui était également représenté sur Mintos à l’époque.

Kimmo Rytkönen travaille dans le secteur du prêt international depuis 2011. Parmi d’autres postes, il a été le fondateur du prêteur polonais Aasa Polska, qui était également représenté sur Mintos à l’époque.

Kimmo a acquis une grande expérience non seulement du côté des prêteurs, mais aussi en tant qu’investisseur privé sur diverses plateformes P2P. Il a vécu de première main à quel point les investisseurs étaient peu protégés après l’éclatement de la pandémie de coronavirus et comment les problèmes et les faiblesses de certaines plateformes P2P ont été exposés.

Kimmo a ensuite saisi ces événements comme une occasion de créer un nouveau marché P2P avec des fonctionnalités de sécurité supplémentaires selon ses propres idées et standards. En juillet 2020, il a fondé la société “Income Company OÜ”, qui marque l’origine d’Income Marketplace.

Propriété et Gestion

Qui sont les principaux actionnaires et les dirigeants d’Income Marketplace ? Regardons cela de plus près !

Propriété d’Income Marketplace

Qui possède Income Marketplace ? Le marché P2P est exploité par la société “Income Company ÖU”, qui a été enregistrée dans le registre des entreprises estonien le 22 juillet 2020.

En raison d’un plus grand nombre de membres fondateurs et d’un tour de financement intérimaire chez SeedBlink, la structure de propriété est largement diversifiée.

Les principaux actionnaires incluent :

- Le Allemand Dr. Karl Hauptmann possède 39,86 % des actions. Il est le président d’un grand groupe de capital-investissement de Berlin et a été l’un des premiers soutiens de la plateforme.

- Le Finlandais Kimmo Rytkönen détient 17,44 % des actions par l’intermédiaire de sa société “KJ Holdings OÜ”. Il est le visage de la plateforme. Il a également été le PDG d’Income Marketplace jusqu’en octobre 2023.

- L’Estonienne Meliina Räty possède 9,59 % des actions par l’intermédiaire de sa société “MR Holdings OÜ”. Elle a été l’une des co-fondatrices d’Income. Son rôle de COO a pris fin fin 2021.

Les actions restantes sont réparties entre les autres membres fondateurs, investisseurs providentiels, sociétés de capital-investissement et petits investisseurs privés qui ont acquis des parts dans l’entreprise via SeedBlink.

Gestion d’Income Marketplace

Depuis octobre 2023, l’Estonien Lavrenti Tsudakov est le PDG d’Income Marketplace. Il avait déjà travaillé précédemment pour la plateforme depuis juin 2021. Chez Income, il était employé en tant que COO, ce qui lui permet de bien comprendre les défis opérationnels du quotidien.

Depuis octobre 2023, l’Estonien Lavrenti Tsudakov est le PDG d’Income Marketplace. Il avait déjà travaillé précédemment pour la plateforme depuis juin 2021. Chez Income, il était employé en tant que COO, ce qui lui permet de bien comprendre les défis opérationnels du quotidien.

Le fondateur d’Income, Kimmo Rytkönen, qui a été le PDG de la plateforme depuis ses débuts, se concentre désormais davantage sur les défis stratégiques d’Income Marketplace. Ceux-ci incluent l’intégration de nouveaux prêteurs, le processus de licence pour devenir une plateforme P2P régulée et le prochain tour de financement de l’entreprise.

Modèle Commercial et Finances

Tout au long du processus de diligence raisonnable, les investisseurs doivent également examiner le modèle commercial d’une plateforme P2P ainsi que la situation financière globale. Comment l’entreprise gagne-t-elle de l’argent ? La plateforme fonctionne-t-elle de manière rentable ? Et comment l’entreprise est-elle positionnée financièrement ? Dans les paragraphes suivants de cet examen d’Income Marketplace, vous pourrez approfondir ces questions.

Modèle Commercial

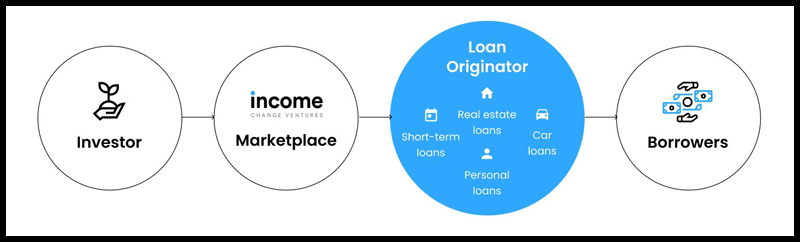

Income Marketplace suit un modèle de marché de prêt P2P. La plateforme est donc un intermédiaire entre les investisseurs, qui cherchent à générer un rendement en fournissant leur capital, et les prêteurs de l’autre côté, qui offrent leurs actifs pour le financement via la plateforme.

Contrairement au modèle P2P “classique”, dans lequel la plateforme évalue également les emprunteurs, Income se concentre principalement sur l’acquisition d’entreprises fintech économiquement solides qui ont besoin de financements par prêts pour développer leur modèle commercial.

Monétisation

Comment Income gagne-t-il de l’argent ? En tant que place de marché, Income génère principalement des revenus grâce à une commission, qui est facturée aux prêteurs pour le financement de leurs prêts sur la plateforme. À cet égard, le modèle commercial et de monétisation n’est pas très différent d’autres plateformes P2P telles que Mintos, Debitum ou PeerBerry.

Pour ceux qui souhaitent en savoir plus, la commission de la plateforme chez Income varie entre 2 % et 4 % du portefeuille de prêts en cours et est calculée sur la base d’un solde quotidien. Les factures sont émises mensuellement.

Selon le rapport annuel de 2024, Income Marketplace a généré un revenu d’environ 507 000 euros grâce à son modèle économique, ce qui représente une augmentation d’environ 17 % par rapport à l’année précédente.

Rentabilité

Income Marketplace n’est actuellement pas rentable. Un aperçu du dernier rapport annuel révèle que l’entreprise a clôturé l’année 2024 avec une perte de 613 381 EUR.

Selon les prévisions actuelles, l’entreprise prévoit d’atteindre l’équilibre financier mensuel d’ici la fin de l’année 2025. Pour y parvenir, Income nécessite des actifs sous gestion d’environ 30 millions d’EUR. Jusqu’à ce que la rentabilité soit atteinte avec des fonds propres, les actionnaires de la plateforme sont prêts à financer la croissance supplémentaire avec du capital propre.

Inscription et Bonus

Pour investir sur Income Marketplace, les investisseurs doivent répondre à trois exigences :

- Un âge minimum de 18 ans,

- Une résidence dans l’Espace économique européen,

- Et un compte bancaire européen.

Le processus d’inscription sur Income est assez simple et intuitif. Après avoir ouvert le compte par email, les questionnaires KYC et AML doivent être complétés, suivis de la vérification de l’identité via Veriff.

Les entités légales ont également la possibilité de s’inscrire sur Income Marketplace.

Bonus Income Marketplace

Si vous envisagez d’investir sur Income Marketplace, une inscription via ce lien vous permettra de bénéficier d’un bonus de cashback illimité de 1 % pendant les 30 premiers jours après votre inscription.

Un aperçu de la plateforme avec toutes les offres de bonus et promotions de cashback se trouve sur la page des bonus.

Investir sur Income Marketplace

Comment fonctionne Income Marketplace et que doivent savoir et prendre en compte les investisseurs lorsqu’ils investissent sur la plateforme ? Dans les sections suivantes de ma revue d’Income Marketplace, vous trouverez toutes les informations nécessaires dont vous avez besoin.

Offre de Prêts

Il existe une variété de prêteurs internationaux sur Income. Ceux-ci sont répartis géographiquement dans les régions de l’Europe, de l’Amérique du Sud et de l’Asie du Sud-Est. Voici un aperçu des plus grands et des plus importants prêteurs sur Income Marketplace.

- Danarupiah : Le prêteur indonésien est présent sur Income depuis décembre 2021 et fait partie des plus grandes pierres angulaires de la plateforme. Les actifs ont une durée maximale de six mois et offrent des taux d’intérêt supérieurs à la moyenne, allant jusqu’à 15%. Plus d’informations dans mon avis sur DanaRupiah.

- ITF Group : Le groupe ITF, fondé en 2012 en Bulgarie, finance une partie de ses actifs via Income depuis juillet 2022. Les prêts à la consommation et les prêts à tempérament à court terme offrent des taux d’intérêt allant jusqu’à 15 % et des durées allant jusqu’à 24 mois.

- Ibancar : Depuis 2017, le prêteur espagnol est présent sur plusieurs plateformes de prêt P2P. Même en période de crise, il n’y a jamais eu de problèmes de remboursement. Les prêts à tempérament offrent un taux d’intérêt allant jusqu’à 12,5 % et des durées allant jusqu’à 37 mois.

- Hoovi : Le prêteur estonien propose principalement des prêts à tempérament entre 10 % et 12 %. Un élément clé de Income Marketplace depuis mai 2022.

- Sandfield Capital : Le prêteur basé au Royaume-Uni et régulé par la FCA propose un financement pour des litiges civils, couvert par une assurance externe. Taux d’intérêt allant jusqu’à 13,5 % et durées allant jusqu’à 24 mois.

- Virtus Lending : Ce prêteur basé au Kosovo finance des crédits-bails pour des voitures d’occasion et des prêts à la consommation traditionnels. Les durées vont de 3 à 84 mois, avec des taux d’intérêt compris entre 10 et 12 %.

- Simpleros : L’organisme de prêts basé en Espagne propose des prêts à la consommation à court terme allant jusqu’à 30 jours et des prêts échelonnés jusqu’à 90 jours. Les taux d’intérêt tournent autour de 13 %. Actif sur Income Marketplace depuis septembre 2025.

- Autofino : L’entreprise lituanienne, fondée en 2018, est spécialisée dans la location de véhicules d’occasion avec option d’achat. Sur la place de marché Income, les prêts automobiles sont proposés avec un rendement annuel de 11 %. Tous les prêts répertoriés bénéficient d’une obligation de rachat. Les durées des prêts varient entre 12 et 72 mois.

Les prêteurs représentés sur Income Marketplace offrent une large gamme de types de prêts, de durées et de taux d’intérêt pour les investisseurs.

Coûts et Frais

Il n’y a pas de frais ou de coûts cachés pour les investisseurs particuliers sur Income Marketplace. Ni pour les dépôts ni pour les retraits, ni pour les fonctionnalités lors de l’investissement sur la plateforme.

Si vous souhaitez générer un revenu passif en investissant dans des prêts privés à la consommation, vous n’avez pas à vous soucier de frais supplémentaires sur Income qui réduiraient le rendement annoncé.

Rendements Attendus

L’attente de rendement global sur Income Marketplace dépend en grande partie de la sélection et de la performance des originataires de prêts individuels. En général, les taux d’intérêt peuvent être fixés par les prêteurs eux-mêmes, bien que la plateforme ait plafonné le taux maximum à 15 %.

Mon investissement personnel sur Income Marketplace remonte à avril 2022. Pendant cette période, j’ai constitué un portefeuille P2P de plus de 25 000 EUR, atteignant un rendement total de 13,24 %. Cela représente un retour très compétitif dans le domaine du prêt P2P.

En plus des taux d’intérêt élevés, la qualité du portefeuille joue un rôle essentiel. Historiquement, le taux de recouvrement des créances sur Income Marketplace n’a jamais dépassé 2 %, ce qui constitue la base sur laquelle reposent les rendements obtenus.

Auto Invest

Sur Income Marketplace, les investisseurs ont la possibilité d’investir manuellement dans des prêts ainsi qu’à travers une fonctionnalité Auto Invest.

Avec l’Auto Invest d’Income, des prêteurs individuels peuvent être sélectionnés, ainsi que les pays des emprunteurs, la durée des prêts, les taux d’intérêt, le montant de l’investissement, le type de prêt ou le statut du prêt. De plus, il existe encore des options de filtres plus avancées, permettant de filtrer par le montant total du prêt ou le montant restant du prêt, entre autres.

Le montant minimum d’investissement par prêt est actuellement de 10 EUR, ce qui est la norme pour la plupart des plateformes.

Income Marketplace n’a pas encore de marché secondaire. Toutefois, la plateforme prévoit d’introduire cette fonctionnalité à l’avenir.

Forum Income Marketplace

L’industrie des prêts P2P est un environnement en évolution rapide. Assurez-vous donc de rester informé des informations pertinentes en vous abonnant à mes canaux sur Telegram ou WhatsApp. Ainsi, vous recevrez toujours les dernières informations de l’industrie P2P, y compris les nouvelles de la plateforme Income Marketplace.

Fiscalité d’Income Marketplace

En général, les revenus d’intérêts générés par le financement de prêts sont considérés comme des revenus d’investissement et doivent être déclarés comme tels dans la déclaration fiscale. Contrairement à d’autres plateformes, Income Marketplace ne prélève actuellement aucune taxe.

Pour la déclaration fiscale, les investisseurs peuvent trouver un aperçu dans le tableau de bord, où un rapport fiscal pour l’année respective peut être téléchargé. Ces informations peuvent ensuite être transmises à l’administration fiscale dans le cadre d’une déclaration fiscale.

Risques d’Income Marketplace

Les investisseurs doivent examiner attentivement les risques potentiels lorsqu’ils évaluent une plateforme P2P. Quels sont les éléments dont les investisseurs doivent être conscients concernant Income Marketplace ? Où se trouvent les risques sous-jacents et comment sont-ils évalués ?

Risque de la Plateforme

Au niveau de la plateforme, deux facteurs de risque principaux doivent être pris en compte : la rentabilité et la réglementation.

Rentabilité : Income Marketplace est exploitée par la société estonienne « Income Company OÜ ». Selon les rapports financiers publiés, l’entreprise n’a pas encore atteint la rentabilité. Elle reste donc dépendante des augmentations de capital de la part des actionnaires ou de tours de financement externes.

D’après les déclarations de l’actionnaire majoritaire, il existe une volonté de continuer à soutenir la croissance de l’entreprise dans un avenir prévisible. Néanmoins, l’absence actuelle de rentabilité constitue un risque pour les investisseurs.

Réglementation : En Estonie, il n’existe aucun cadre légal ou réglementaire qui s’applique au modèle commercial de Income Marketplace. Cela réduit la nécessité pour la plateforme de respecter des exigences spécifiques. D’un côté, cela offre une plus grande liberté de gestion opérationnelle, mais de l’autre, cela signifie aussi moins de garanties pour les investisseurs.

Assurance des Dépôts

Les investissements proposés via Income Marketplace ne sont pas couverts par les régimes européens de garantie des dépôts (tels que la directive 2014/49/UE sur la garantie des dépôts). Cela signifie que, contrairement aux dépôts bancaires traditionnels, les fonds investis sur Income ne sont ni assurés ni garantis par un système national ou européen de compensation.

Par conséquent, les investisseurs doivent être conscients que le capital investi est exposé à un risque de perte, que les rendements ne sont pas garantis et qu’ils pourraient ne pas récupérer la totalité du montant initialement investi.

Cependant, les créances envers les sociétés de prêt restent valables et peuvent être légalement exécutées.

Income Insights Podcast

Depuis sa création, Income Marketplace se distingue par son haut niveau de transparence et sa communication ouverte.

Cela inclut le podcast « Income Insights », lancé en novembre 2023, dont l’objectif est de mieux informer les investisseurs sur la plateforme P2P et sur les développements des différents prêteurs.

L’invité principal est Kimmo Rytkönen, fondateur d’Income, mais d’autres membres de l’équipe et prêteurs actifs sur la plateforme participent également.

En raison de ma longue relation avec l’entreprise et des échanges étroits avec les parties impliquées, on m’a demandé d’animer ce nouveau format. Mon approche consiste à examiner de manière critique les évolutions de la plateforme et à fournir aux investisseurs un aperçu réaliste des défis du marketplace.

Le podcast Income Insights est disponible sur toutes les principales plateformes de streaming ainsi que sur la chaîne YouTube de la plateforme.

Risque du Prêteur

Income Marketplace se présente comme la « plateforme la plus sûre pour investir dans des prêts ». La plateforme met en avant des dispositifs de sécurité tels que les « Junior Shares » et le « Cashflow Buffer ». La question pour les investisseurs est de savoir s’il s’agit simplement d’affirmations marketing ou si ces mécanismes représentent véritablement des dispositifs de sécurité innovants réduisant efficacement le risque.

Obligation de Rachat

Income Marketplace propose une garantie de rachat traditionnelle, qui fonctionne de manière similaire à celles des autres plateformes P2P. Si un prêt présente un retard de plus de 60 jours, le prêteur est tenu de le racheter, en remboursant le principal ainsi que les intérêts accumulés.

Comme c’est souvent le cas, les investisseurs doivent garder à l’esprit qu’une garantie n’est fiable que dans la mesure de la solidité financière de l’émetteur qui la fournit.

Actions Junior

Les Actions Junior sont une version modifiée du concept classique de “skin in the game”. L’hypothèse générale est que les prêteurs doivent être également motivés pour collecter les créances en cas de défaut. Les deux parties, investisseurs et prêteurs, sont égales dans ce cas.

Les Actions Junior sur Income Marketplace diffèrent dans la mesure où la part de “skin in the game” du prêteur est enregistrée comme une dette junior. Cela signifie que, dans le cas d’un défaut, les prêteurs ont une priorité de remboursement plus basse. Ce n’est que lorsque toutes les créances impayées des investisseurs ont été entièrement remboursées que le prêteur peut récupérer sa part. En conséquence, les investisseurs bénéficient d’un traitement préférentiel en cas de défaut.

Pour l’exécution, des véhicules à usage spécial (SPV) ont été créés, garantissant que les remboursements des emprunteurs soient directement sous le contrôle d’Income Marketplace. Les prêteurs doivent également transférer leur part individuelle des Junior Shares dans cette structure.

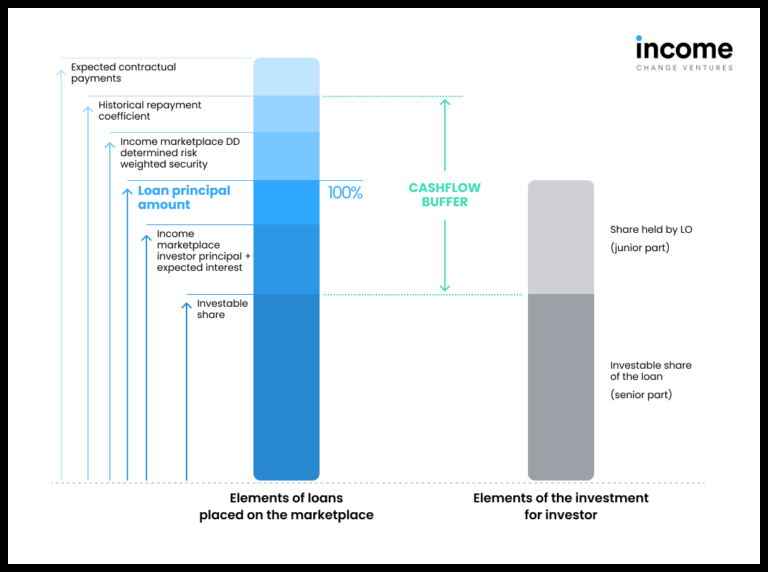

Buffer de Cashflow

Sur Income Marketplace, l’action junior est destinée en particulier à couvrir le risque de défaut des emprunteurs et à encourager les prêteurs à faire de leur mieux. Le buffer de cashflow, quant à lui, est conçu pour couvrir le risque d’un défaut potentiel de prêteur.

Le buffer de cashflow est composé de plusieurs aspects. Il combine :

- La rentabilité des prêts du portefeuille du prêteur

- L’ajustement du risque par Income Marketplace

- Les Actions Junior

En réalité, Income Marketplace évalue la qualité du portefeuille de prêts des prêteurs et calcule combien d’argent ces prêts génèrent de manière globale (voir “coefficient historique de remboursement” dans le graphique) et quelle est leur rentabilité. Cela détermine la valeur du collatéral, de manière similaire aux prêts hypothécaires.

Après avoir pris en compte d’éventuels facteurs de risque tels que les fluctuations monétaires, les pandémies ou d’autres éléments réduisant la valeur, le marketplace P2P calcule combien de Junior Shares sont nécessaires pour protéger pleinement les investisseurs dans un scénario problématique. Pour cette raison, les Junior Shares détenus par les prêteurs — en moyenne de 20 % à 35 % — sont nettement supérieurs à la part classique de « Skin in the Game », qui se situe généralement entre 5 % et 10 %.

Défaut de ClickCash

Avec un taux de défaut inférieur à 1 %, Income Marketplace maintient une qualité de portefeuille exceptionnelle.

Avec un taux de défaut inférieur à 1 %, Income Marketplace maintient une qualité de portefeuille exceptionnelle.

Néanmoins, il existe des exemples où l’évaluation des risques n’a pas fonctionné comme prévu. Parmi eux figure la suspension du prêteur brésilien ClickCash en octobre 2022. Au moment de la suspension, les créances en cours s’élevaient à environ 180 000 EUR, tandis que le flux de trésorerie provenant du portefeuille de prêts garanti n’était, selon les informations, que d’environ 50 000 EUR.

Cela soulève la question de savoir pourquoi Income n’a pas surveillé les actifs engagés plus rigoureusement, ce qui aurait pu permettre à la plateforme de détecter ce problème à un stade plus précoce.

Analyse du Prêteur

Indépendamment de l’évaluation de la plateforme elle-même, les investisseurs doivent examiner de manière autonome le profil de risque de chaque prêteur. Pour évaluer la stabilité financière, le tableau suivant fournit un aperçu des chiffres financiers actuels. Consultez la page de présentation et de comparaison des prêteurs pour obtenir des informations supplémentaires sur les indicateurs clés appliqués et leur interprétation.

| Prêteur | Année | Audité | Profit | ROA | Fonds Propres | Dettes | Liquidité | Dépréciations |

|---|---|---|---|---|---|---|---|---|

| Autofino | 2024 | Crowe | EUR 51K | 1,0% | 52,7% | 0,9% | 0,8 | 3,5% |

| Current Auto (LT) | 2023 | Non Audité | EUR (54K) | (0,7%) | (2,9%) | (35,0%) | 163,8 | 12,2% |

| Current Auto (LV) | 2022 | Non Audité | EUR (563K) | |||||

| Danabijak | 2023 | Kreston Indonesia | EUR 15K | 72,9% | ||||

| Danarupiah | 2024 | Non Audité | EUR 13,8M | 30,9% | 68,2% | 0,5 | 3,1 | |

| Hoovi | 2024 | Non Audité | EUR 661K | 9,9% | 12,1% | 7,3 | 0,6 | 5,9% |

| Ibancar | 2024 | BDO | EUR 463K | 3,4% | 9,9% | 9,1 | 1,9 | 6,4% |

| ITF Group | 2024 | ECOVIS | EUR 1,8M | 11% | 34,3% | 1,9 | 2,2 | |

| Simpleros | 2024 | Non Audité | EUR 259K | 15,9% | 31,3% | 2,2 | 2,3 | |

| Virtus Lending | 2024 | BDO | EUR 237K | 3,4% | 12,7% | 6,9 |

Les chiffres de Danarupiah et Danabijak ont été convertis de IDR en EUR, tout comme ceux du ITF Group de BNG en EUR.

Avantages et Inconvénients

Dans cette section, j’ai listé les principaux avantages et inconvénients d’Income Marketplace.

Avantages

- Diligence Raisonnée : Nouveaux mécanismes offrant une protection plus efficace contre les risques de défaut.

- Qualité du Portefeuille : Taux de défaut durable inférieur à 1 %.

- Pertes : Les investisseurs n’ont pas encore subi de pertes en capital.

- Expectation de Rendement : Taux d’intérêt compétitifs pouvant atteindre 15 %.

- Auto Invest : Option pour investir automatiquement les fonds.

- Communication : Niveau élevé de communication et de transparence envers les investisseurs.

Inconvénients

- Rentabilité : Le seuil de rentabilité n’a pas encore été atteint.

- Réglementation : Aucune surveillance ou contrôle par une autorité financière.

- Liquidité : Pas de marché secondaire ni d’options de sortie anticipée.

Alternatives à Income Marketplace

En termes de modèle économique, Income Marketplace est comparable à d’autres places de marché telles que Mintos, PeerBerry ou Debitum. Ces plateformes ont également un focus similaire sur les types de prêts et la répartition géographique.

Mintos

Avec plus de 600 millions EUR d’actifs investis sous gestion et plus de 500 000 utilisateurs enregistrés, Mintos est la plus grande plateforme de prêt P2P en Europe. En plus de ses prêts, Mintos propose également d’autres classes d’actifs, telles que des ETF, des obligations et de l’immobilier.

PeerBerry

PeerBerry est également une plateforme P2P, mais elle travaille exclusivement avec des partenaires du groupe Aventus. En termes d’actifs investis sous gestion, PeerBerry est le numéro deux en Europe, juste derrière Mintos.

Debitum Investments

Debitum Investments (anciennement Debitum Network) est une plateforme P2P basée en Lettonie et régulée par l’autorité de régulation financière locale. Ce qui distingue Debitum, c’est son positionnement unique dans l’environnement P2P.

Vous pouvez trouver d’autres alternatives à Income Marketplace sur ma page de comparaison des plateformes P2P.

Feedback de la Communauté

Les expériences de Income Marketplace au sein de la communauté des prêts P2P sont jugées supérieures à la moyenne. Parmi les 30 plateformes P2P disponibles, Income a constamment occupé une position entre la 5e et la 9e place au cours des quatre dernières années.

En 2025, seules les plateformes Viainvest, Debitum, Mintos et Swaper ont été jugées plus populaires.

Résumé de la Revue Income Marketplace 2025

Quelle est la conclusion préliminaire de cette analyse d’Income Marketplace ?

Income Marketplace est une plateforme P2P ambitieuse et innovante basée en Estonie, que je suis de près depuis sa création. J’investis activement sur la plateforme depuis avril 2022, période durant laquelle mon portefeuille a dépassé 25 000 EUR avec une performance totale supérieure à 13 %.

La promotion de la plateforme comme la “plus sûre” pour investir dans des prêts peut être quelque peu ambitieuse. Néanmoins, le parcours jusqu’à présent est impressionnant : les investisseurs n’ont pas encore subi de pertes, et le taux de défaut reste constamment inférieur à 1 % des actifs gérés.

Les investisseurs doivent cependant prendre en compte le manque de régulation et de rentabilité de la plateforme. Income Marketplace peut donc ne pas convenir aux investisseurs très conservateurs.

En dehors de ces considérations, Income Marketplace présente un profil global très attractif, combinant une excellente qualité de portefeuille, une grande transparence et des rendements compétitifs. Pour les investisseurs qui valorisent ces caractéristiques, Income Marketplace représente une alternative solide pour leur portefeuille P2P.

Je suis Denny Neidhardt, le fondateur de *re:think P2P*, où j’aide les investisseurs particuliers à prendre des décisions plus intelligentes et fondées sur des recherches dans le domaine des prêts P2P. Depuis 2019, je publie des analyses approfondies, des évaluations de plateformes et des études de risque pour apporter plus de transparence à cet univers d’investissement. Mon objectif : remettre en question les promesses marketing, analyser les évolutions du secteur et fournir aux investisseurs des informations honnêtes et indépendantes.