Monefit SmartSaver es una alternativa para los inversores en P2P que prefieren invertir en productos con alta liquidez, rendimientos fijos y un manejo sencillo.

El producto fue desarrollado por el Creditstar Group, una empresa fintech internacional de Estonia. El lanzamiento de Monefit SmartSaver tenía principalmente como objetivo establecer otra fuente de financiación para las operaciones de préstamo de Creditstar.

En esta reseña de Monefit SmartSaver, los inversores encontrarán un resumen de toda la información relevante que deberían conocer, desde los aspectos básicos de la inversión hasta los diversos riesgos que deben tener en cuenta. Además, los lectores descubrirán en esta reseña si el producto de Creditstar es una alternativa seria a Bondora Go & Grow.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Monefit SmartSaver

Antes de comenzar, aquí tienes un resumen rápido con la información más importante sobre Monefit SmartSaver.

- Monefit SmartSaver es una plataforma de inversión de la empresa fintech internacional Creditstar. Los inversores pueden invertir directamente en la cartera de préstamos del Creditstar Group y obtener un rendimiento de hasta el 10,52 %. El lanzamiento operativo tuvo lugar en noviembre de 2022.

- Las principales características de Monefit SmartSaver son una elevada liquidez, una rentabilidad fija y un manejo sencillo. El perfil del producto es, por tanto, muy similar a la oferta Bondora Go & Grow.

- Monefit SmartSaver no está sujeto a ninguna supervisión por parte de una autoridad reguladora o de supervisión financiera. La plataforma aún no ha publicado ningún KPI sobre el rendimiento de la cartera de préstamos, lo que dificulta la evaluación de la calidad del producto y la calidad de reembolso prometida.

- Monefit SmartSaver se percibe como una plataforma ligeramente por encima de la media en el ámbito de los préstamos P2P. En la votación de la Comunidad 2025, Monefit ocupó el puesto 14 de 30 plataformas.

| Puesta en Marcha: | Noviembre 2022 |

| Nombre Legal: | Monefit Card OÜ (ENLACE) |

| Sede Central: | Tallín, Estonia |

| Regulado: | No |

| Votación Comunitaria: | Puesto 14 de 30 | Votación |

| Activos Gestionados: | No Revelado |

| Número de Inversores: | 25.000+ |

| Rentabilidad Prevista: | Hasta un 10.52% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Ninguno |

| Bono: | 0,25% de Cashback (90 Días) |

Acerca de Monefit SmartSaver

Monefit SmartSaver es una plataforma de inversión de la empresa fintech internacional Creditstar, donde los inversores pueden invertir directamente en la cartera de préstamos del Creditstar Group y obtener un rendimiento de hasta el 10,52 %.

Lo que hace que el producto SmartSaver destaque es su alta liquidez y la facilidad de uso al invertir. Por ejemplo, la plataforma no permite la selección manual ni automática de préstamos, lo que hace que la experiencia de inversión con Monefit sea muy sencilla. Debido a estas características, guarda cierto parecido con el producto ya establecido Bondora Go & Grow.

El rendimiento esperado depende de la duración de la inversión. Utilizando la cuenta principal de SmartSaver, que ofrece la mayor liquidez posible, los inversores reciben un rendimiento porcentual anual (APY) del 7,5 %. En cambio, al comprometerse a un periodo de inversión más largo a través de los SmartSaver Vaults (hasta 24 meses), se pueden alcanzar rendimientos de hasta el 10,52 %.

Propiedad y Gestión

¿Quiénes son los principales accionistas y ejecutivos de gestión detrás de Monefit SmartSaver? ¡Vamos a echar un vistazo!

Propiedad

¿Quién es el propietario de Monefit SmartSaver? Monefit SmartSaver opera bajo el nombre de «Monefit Card OÜ». Un vistazo al registro mercantil de Estonia revela que se trata de una sociedad de responsabilidad limitada con una aportación de capital de 50.000 euros.

Monefit Card OÜ es 100 % propiedad de la empresa matriz estonia “CREDITSTAR INTERNATIONAL OÜ”. Esta empresa, a su vez, es 100 % propiedad del Creditstar Group AS de Estonia.

La sociedad holding estonia es propiedad en más del 50 % del empresario Aaro Sosaar. Él es el fundador tanto del Creditstar Group como de Lendermarket. En junio de 2024, como parte de mi recorrido por el P2P en los Estados bálticos, pude conocer al fundador de Creditstar en persona por primera vez.

Administración

El equipo de Monefit SmartSaver está liderado por Kashyap Shah, CPO de Creditstar, un directivo con más de 20 años de experiencia en el sector financiero. En Monefit, es responsable de la estrategia, las nuevas implementaciones y el crecimiento general del producto.

Actualmente, alrededor de 10 empleados permanentes trabajan en el desarrollo de Monefit. Además, también se comparten recursos con el Creditstar Group. En mi podcast con Kashyap, hablamos sobre la historia de origen de Monefit SmartSaver, cuán transparente será el producto en el futuro, cómo garantizar la liquidez y cuándo se realizarán los reembolsos de Creditstar en Mintos.

Registro y Bono

Para invertir en Monefit SmartSaver, los inversores deben cumplir tres requisitos:

- Tener una edad mínima de 18 años,

- Poseer una cuenta bancaria personal en el Espacio Económico Europeo o en Suiza,

- Verificar con éxito la identidad a través del equipo de SmartSaver.

Las personas jurídicas también tienen la oportunidad de registrarse en Monefit SmartSaver. Éstas también deben tener una cuenta bancaria en el EEE o Suiza.

Bono de Monefit SmartSaver

Si quieres registrarte en Monefit SmartSaver, no olvides utilizar este enlace para registrarte. De este modo, podrás obtener un Cashback adicional del 0,25% en todos los depósitos netos realizados en los primeros 90 días tras el registro.

Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Monefit SmartSaver

En Monefit SmartSaver, los inversores tienen dos formas de invertir su dinero en la plataforma. La primera es a través de la cuenta principal, donde el saldo genera un 7,5 % de APY con acumulación diaria de intereses. La segunda opción son los SmartSaver Vaults, donde se pueden obtener rendimientos de hasta el 10,52 % según el plazo elegido.

Las secciones siguientes ofrecen más información sobre cómo invertir a través de la plataforma SmartSaver.

Cuenta Principal

Invertir en Monefit SmartSaver es tan sencillo como en Bondora Go & Grow. Solo se requiere depositar fondos y seleccionar el plazo deseado. La plataforma no ofrece configuración de Auto Invest ni selección manual de préstamos.

En segundo plano, la plataforma invierte automáticamente en una cartera de préstamos ampliamente diversificada del Creditstar Group. Los inversores no tienen visibilidad directa de los préstamos individuales que están adquiriendo. Lo que se puede decir sobre los préstamos es que son préstamos al consumo no garantizados del EEE. Los posibles países de los prestatarios incluyen Estonia, Finlandia, Suecia, República Checa, Dinamarca, Polonia y el Reino Unido.

En segundo plano, la plataforma invierte automáticamente en una cartera de préstamos ampliamente diversificada del Creditstar Group. Los inversores no tienen visibilidad directa de los préstamos individuales que están adquiriendo. Lo que se puede decir sobre los préstamos es que son préstamos al consumo no garantizados del EEE. Los posibles países de los prestatarios incluyen Estonia, Finlandia, Suecia, República Checa, Dinamarca, Polonia y el Reino Unido.

Los fondos en la cuenta principal generan intereses diarios con un rendimiento porcentual anual (APY) del 7,5 %. El importe mínimo de inversión es actualmente de 10 EUR, mientras que el importe máximo invertible es de 500.000 EUR.

Se pueden retirar hasta 1.000 EUR por mes natural de manera diaria desde la cuenta principal. Los importes superiores a este límite están sujetos a un plazo de procesamiento de hasta 10 días hábiles. Por lo tanto, la cuenta principal es especialmente adecuada para un uso a corto plazo cuando se requiere liquidez rápida.

SmartSaver Vault

Desde marzo de 2024, Monefit SmartSaver ofrece la posibilidad de invertir en «Bóvedas», que pueden compararse con un depósito a plazo fijo. Los inversores pueden obtener distintos niveles de rentabilidad en función del periodo de inversión.

Se promete a los inversores una rentabilidad del 8,33% APY para el plazo de 6 meses y del 9,42% APY para el plazo de 12 meses. También hay bóvedas con un plazo de 18 meses, que prometen una rentabilidad del 9,96%, y bóvedas con un plazo fijo de dos años, que pagan un interés del 10,52%.

El importe mínimo de inversión para los SmartSaver Vaults es actualmente de 100 EUR, mientras que el importe máximo invertible es de 500.000 EUR. A diferencia de la cuenta principal, los SmartSaver Vaults son especialmente adecuados para inversiones a medio plazo, donde se busca un rendimiento más alto.

Rentabilidad Esperada

El rendimiento alcanzable en Monefit varía entre el 7,5 % y el 10,52 %, dependiendo del producto elegido. A través de la clásica cuenta principal de Monefit SmartSaver, los inversores pueden obtener un rendimiento porcentual anual (APY) del 7,5 %.

Sin embargo, se pueden obtener mayores rendimientos con compromisos a más largo plazo a través de las «Cajas SmartSaver». Un compromiso a seis meses rinde un 8,33%, a doce meses un 9,42%, a 18 meses un 9,96% y a 24 meses un 10,52%.

Sin embargo, se pueden obtener mayores rendimientos con compromisos a más largo plazo a través de las «Cajas SmartSaver». Un compromiso a seis meses rinde un 8,33%, a doce meses un 9,42%, a 18 meses un 9,96% y a 24 meses un 10,52%.

Monefit se reserva el derecho a realizar posibles ajustes en sus tipos de interés ofrecidos en el futuro.

Costes y Tasas

El uso de Monefit SmartSaver es totalmente gratuito para los inversores. Esto incluye el registro, la inversión, los depósitos y las retiradas.

Cuenta de Ahorros Alternativa

Monefit SmartSaver cumple con muchos de los criterios que se pueden comparar con una cuenta de ahorros tradicional. Esto incluye características como un plazo abierto, sin período de preaviso y la posibilidad de ajustes diarios de la tasa de interés.

La accesibilidad diaria está algo limitada, ya que SmartSaver permite retirar hasta 1.000 EUR por mes natural de manera diaria. Los importes superiores a este están sujetos a un plazo de procesamiento de hasta 10 días. Además, la liquidez podría deteriorarse durante turbulencias económicas (véase los retiros parciales con Bondora Go & Grow).

En el lado positivo, Monefit SmartSaver ofrece tasas de interés considerablemente más altas. Aunque el rendimiento anual del 7,5 % no está garantizado, sigue estando muy por encima de los tipos ofrecidos por las cuentas de ahorro en Europa.

La contrapartida de esta mayor rentabilidad es una menor seguridad. Mientras que las cuentas de ahorro en Alemania están protegidas por un seguro de depósitos de hasta 100.000 euros, Monefit SmartSaver no cuenta con dicha protección. Además, el grupo Creditstar no ofrece garantías adicionales que aseguren el capital de los inversores.

Conclusión: Monefit SmartSaver no es una cuenta de ahorro tradicional, pero puede considerarse como una alternativa con un perfil de rentabilidad-riesgo ampliado.

Liquidez

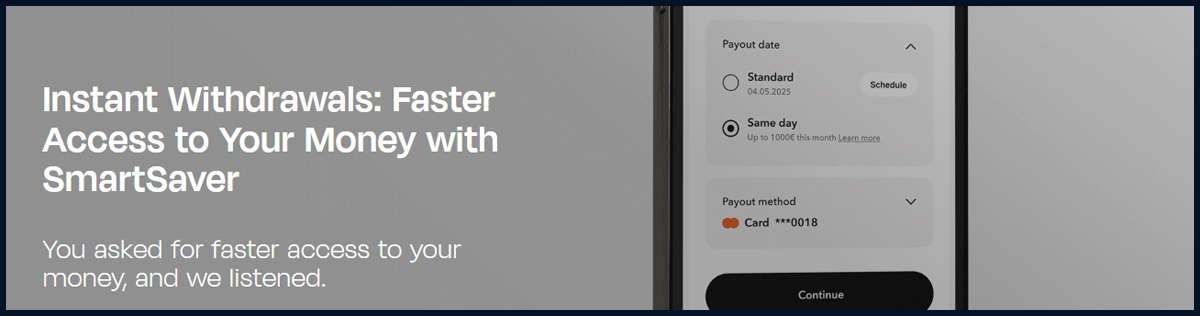

Monefit SmartSaver se promociona fuertemente destacando su alta liquidez, lo que permite a los inversores acceder a sus fondos de forma rápida. En noviembre de 2025, la plataforma introdujo dos nuevas actualizaciones del producto que mejoran aún más la liquidez y la previsibilidad de las retiradas.

Retiros instantáneos: Los inversores pueden retirar hasta 1.000 EUR por mes natural de manera inmediata desde su cuenta principal de SmartSaver. Para importes superiores a 1.000 EUR al mes, sigue aplicándose un plazo de procesamiento de hasta 10 días hábiles.

Retiros programados: Los inversores pueden programar retiradas con hasta 365 días de antelación. Pueden prepararse tanto retiradas únicas como recurrentes.

Actualmente, Monefit SmartSaver no cobra ninguna comisión por las retiradas.

Importante: Al realizar una retirada, solo pueden seleccionarse cuentas bancarias que hayan sido utilizadas previamente para realizar depósitos. Si la cuenta bancaria deseada no está disponible, primero deben ingresarse fondos desde dicha cuenta.

Foro de Monefit SmartSaver

La industria de préstamos P2P es un entorno que evoluciona rápidamente. Por ello, asegúrate de mantenerte al día con toda la información relevante suscribiéndote a mis canales en Telegram o WhatsApp. De esta manera, siempre recibirás las últimas novedades del sector P2P, incluyendo noticias sobre la plataforma Monefit SmartSaver.

Impuestos de Monefit SmartSaver

Por lo general, los ingresos por intereses generados por la financiación de préstamos se consideran ingresos de inversión y, por tanto, deben declararse como tales en la declaración de la renta.

A diferencia de otras plataformas, Monefit SmartSaver no aplica retenciones fiscales a los ingresos por intereses, como ocurre en Letonia o Lituania.

Riesgos de Monefit SmartSaver

Los riesgos de Monefit SmartSaver deben considerarse cuidadosamente y en detalle, ya que no es ni una plataforma P2P tradicional ni un mercado P2P.

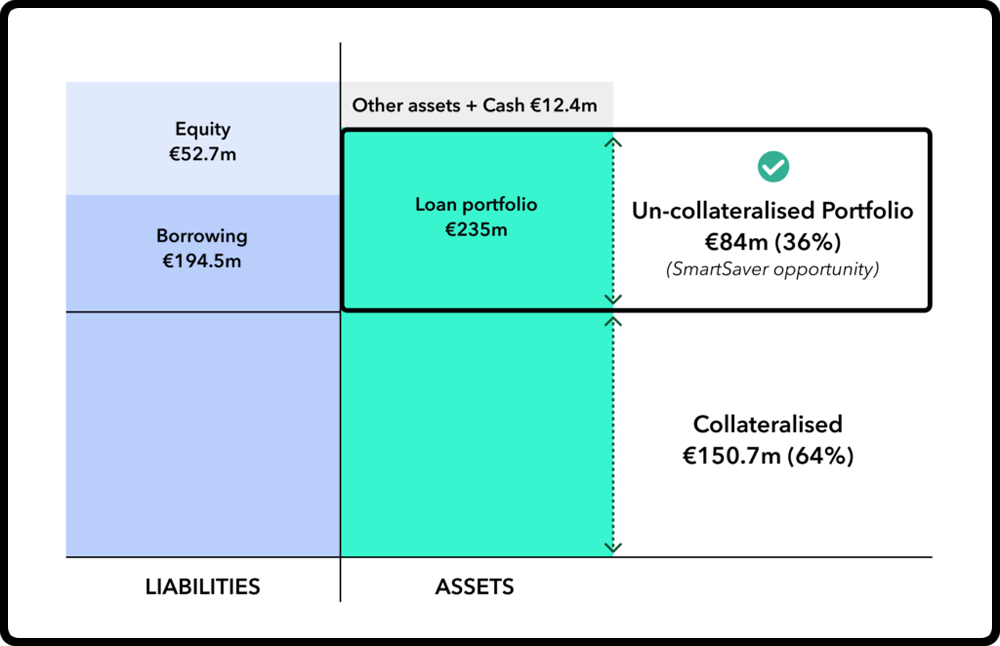

Monefit sirve principalmente para recaudar fondos para la cartera de préstamos del Creditstar Group. Hasta ahora, ni Creditstar ni Monefit han proporcionado información sobre cómo se han utilizado los fondos de los inversores.

Riesgo de la Plataforma

La plataforma, operada por el Creditstar Group, se lanzó en noviembre de 2022. En su mercado doméstico, Estonia, la plataforma no está supervisada por ninguna autoridad financiera o regulatoria.

Por lo tanto, los inversores deberían familiarizarse a fondo con el perfil de riesgo de Creditstar.

El Creditstar Group es una empresa fintech fundada en 2006, con sede en Estonia, y que comprende una variedad de prestamistas internacionalmente activos en toda Europa.

Con Monefit SmartSaver, el Creditstar Group busca establecer una fuente de financiación adicional para su negocio de préstamos. Con este objetivo, se lanzó la plataforma P2P Lendermarket en abril de 2019, promoviendo expectativas de rendimiento por encima del promedio.

Con Monefit SmartSaver, el Creditstar Group busca establecer una fuente de financiación adicional para su negocio de préstamos. Con este objetivo, se lanzó la plataforma P2P Lendermarket en abril de 2019, promoviendo expectativas de rendimiento por encima del promedio.

Dado que los préstamos en Monefit son ofrecidos exclusivamente por Creditstar, los inversores deberían analizar más de cerca el desempeño de la empresa estonia.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| Creditstar Group | 2024 | KPMG | EUR 7,24M | 2,2% | 19,2% | 4,2 | 0,4 | 15,2% | 57 |

Consulte la página de resumen y comparación de prestamistas para obtener información adicional sobre los KPI aplicados y su interpretación.

Problemas de Reembolso

En el pasado, el grupo Creditstar no siempre ha podido cumplir con las garantías de recompra prometidas en Mintos y Lendermarket dentro de los plazos acordados.

Esto se debe principalmente al enfoque bastante agresivo de Creditstar en la financiación mediante deuda, lo que ha provocado volatilidad a la hora de asegurar fondos externos y, a su vez, retrasos en los reembolsos a los inversores. Probablemente por esta razón se introdujo Monefit SmartSaver como una fuente de financiación adicional y más económica.

Esto se debe principalmente al enfoque bastante agresivo de Creditstar en la financiación mediante deuda, lo que ha provocado volatilidad a la hora de asegurar fondos externos y, a su vez, retrasos en los reembolsos a los inversores. Probablemente por esta razón se introdujo Monefit SmartSaver como una fuente de financiación adicional y más económica.

Desde la perspectiva del inversor, este aspecto no debe pasarse por alto, especialmente porque Monefit SmartSaver se promociona fuertemente por su alta liquidez. Aunque hasta ahora los pagos se han realizado a tiempo, los inversores deben ser conscientes de que la liquidez no siempre podrá garantizarse en todo momento con Monefit SmartSaver.

Falta de Transparencia de la Cartera de Préstamos

Hasta ahora, Monefit SmartSaver no ha proporcionado información detallada sobre el rendimiento de la cartera de préstamos subyacente.

Como resultado, faltan datos importantes para evaluar y valorar correctamente el perfil de riesgo de Monefit SmartSaver.

En el pasado, el CPO de Creditstar prometió que en el futuro se pondría a disposición un informe con indicadores clave de transparencia (KPIs). Sin embargo, este informe aún no se ha publicado. Por lo tanto, los inversores interesados deberían examinar muy de cerca la evolución del Creditstar Group.

Seguro de Depósitos

Las inversiones ofrecidas a través de Monefit SmartSaver no están cubiertas por los sistemas europeos de garantía de depósitos (como la Directiva de Garantía de Depósitos 2014/49/UE). Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Monefit no están asegurados ni garantizados por ningún sistema de compensación nacional o europeo.

Por lo tanto, los inversores deben ser conscientes de que el capital invertido está sujeto a pérdidas, los rendimientos no están garantizados y es posible que no recuperen la totalidad del importe invertido.

Ventajas y Desventajas

En esta sección, he enumerado las mayores ventajas y desventajas de Monefit SmartSaver.

Ventajas

- Creditstar: Empresa fintech establecida con un modelo de negocio rentable.

- Liquidez: Disponibilidad de fondos más rápida en comparación con plataformas P2P tradicionales.

- Estabilidad: Hasta ahora, todas las solicitudes de pago se han cumplido dentro de los 10 días.

- Alternativa: Posible alternativa para inversores que prefieren Bondora Go & Grow.

Desventajas

- Rendimiento: La tasa de interés no es competitiva en comparación con las plataformas P2P tradicionales.

- Transparencia: No hay información sobre el rendimiento real de la cartera de préstamos.

- Protección: La inversión no está protegida ni asegurada de ninguna otra manera.

- Reembolsos: Los préstamos de Creditstar se amplían con frecuencia y no siempre se reembolsan a tiempo.

Alternativas a Monefit SmartSaver

¿Qué alternativas a Monefit SmartSaver existen en el ámbito de los préstamos P2P?

Las características principales del producto incluyen facilidad de uso, un interés fijo y un alto grado de liquidez. Estos criterios se ofrecen actualmente en el mercado tanto con Bondora Go & Grow como con Modena.

La tabla siguiente tiene como objetivo mostrar los paralelos y las diferencias entre los respectivos productos.

| Bondora Go & Grow | Monefit SmartSaver | Modena | |

|---|---|---|---|

| Start | 2018 | 2022 | 2025 |

| Jurisdicción | Estonia | Estonia | Estonia |

| Rendimiento | 6% | 7,25 % a 8,33 % | Hasta un 11 % |

| Abono de Intereses | Diariamente | Diariamente | Mensualmente |

| Disponibilidad | Diariamente | Máx. 10 días | Máx. 31 días |

| Inversión Mín. | 1 Euro | 10 Euro | 50 Euro |

| Inversión Máx. | Ilimitado | 500.000 Euro | Ilimitado |

| Límite de Depósito | Ilimitado | Ilimitado | Ilimitado |

| Garantía | No | No | No |

Puedes encontrar más alternativas a Monefit SmartSaver en la página de Comparativa de Plataformas P2P.

Comentarios de la Comunidad

La reputación de Monefit SmartSaver dentro de la comunidad de préstamos P2P está siendo vista de forma cada vez más positiva, según los resultados de la votación anual de la comunidad P2P. La plataforma mejoró su puntuación en 0,25 puntos en comparación con el año anterior. Con un puesto 14, Monefit volvió a asegurar una posición sólida en la mitad de la tabla.

Las 5 principales plataformas P2P en 2025 fueron Viainvest, Debitum, Mintos, Swaper e Income Marketplace.

Monefit SmartSaver Opiniones: Resumen y Valoración Final

¿Cuál es el veredicto final de esta revisión de Monefit SmartSaver?

Los dos principales puntos fuertes de Monefit SmartSaver son su facilidad de uso y su alta liquidez. Para inversores que no quieran involucrarse profundamente en préstamos P2P y busquen alternativas similares a Bondora Go & Grow, Monefit SmartSaver puede ser una opción posible. Lo mismo se aplica a los inversores que priorizan la liquidez y la disponibilidad rápida de los fondos invertidos.

En general, un rendimiento de solo el 7,5 % para préstamos al consumo a corto plazo y sin garantía no representa una relación riesgo-rendimiento adecuada, especialmente porque Monefit no ofrece ninguna protección ni garantía para los rendimientos anunciados.

Otro aspecto a vigilar es el comportamiento de pago de Monefit. Debido a las líneas de crédito utilizadas con frecuencia, en mercados como Mintos o Lendermarket se han producido retrasos. Si hubiera una mayor demanda en las solicitudes de retiro, no serían sorprendentes los pagos parciales.

En el lado positivo, Monefit SmartSaver ha cumplido todas las promesas relacionadas con los rendimientos y los plazos de pago durante sus tres primeros años de funcionamiento.

Desde junio de 2025, he estado utilizando la cuenta principal de Monefit SmartSaver como reserva de liquidez a corto plazo.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.