Lendermarket, una escisión del grupo Creditstar con sede en Estonia, ha enfrentado numerosos problemas en el pasado. Entre ellos se incluían retrasos en los pagos (Pending Payments), un alto nivel de falta de transparencia, comunicación deficiente, ausencia de regulación y una notable inestabilidad en los puestos clave de gestión.

Esto dio lugar a un perfil general poco atractivo, a pesar de los tipos de interés por encima de la media y de varias campañas de bonificación.

Sin embargo, en los últimos años el perfil de Lendermarket ha mejorado notablemente. ¿Vale ahora la pena invertir de nuevo en la plataforma P2P con sede en Irlanda? ¿Y qué factores de riesgo deberían seguir vigilando los inversores? En esta reseña de Lendermarket encontrarás un análisis detallado con toda la información clave sobre la plataforma.

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Lendermarket

Antes de empezar, aquí tienes un breve resumen con la información más importante sobre Lendermarket.

| Fundada / Puesta en Marcha: | Junio de 2016 / Junio de 2019 |

| Nombre Legal: | Lendermarket Limited (ENLACE) |

| Sede Central: | Dublín, Irlanda |

| Regulado: | Sí (Licencia ECSPR) |

| CEO: | Carles Federico (Septiembre 2023) |

| Votación Comunitaria: | Puesto 24 de 30 | Votación |

| Activos Gestionados: | Más de 58 millones de euros |

| Número de Inversores: | 20.000+ |

| Rentabilidad Prevista: | 15,58% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra |

| Bono: | 1 % de Cashback (90 Jours) |

Acerca de Lendermarket

![]()

Lendermarket es una plataforma P2P con sede en Irlanda que fue fundada en junio de 2016 por el grupo Creditstar. Desde su lanzamiento operativo en abril de 2019, los inversores en Lendermarket han podido invertir en una amplia gama de préstamos al consumo internacionales, con un rendimiento medio anunciado del 15,5 %.

Una característica particularmente notable de Lendermarket son las altas expectativas de rentabilidad, impulsadas por tipos de interés superiores a la media y diversas campañas de bonificación.

La mayoría de los préstamos en Lendermarket provienen del grupo Creditstar, una fintech estonia que agrupa a varios prestamistas activos a nivel internacional.

En sus primeros años, Lendermarket se utilizó exclusivamente como fuente de financiación para las operaciones de préstamo del grupo Creditstar. En mayo de 2022, se incorporó el primer prestamista externo, tras la decisión de transformar la plataforma en un mercado de préstamos P2P.

Propiedad y Gestión

¿Quiénes son los principales accionistas y directivos de Lendermarket? ¡Echemos un vistazo!

Titularidad

¿Quién es el propietario de Lendermarket? La plataforma P2P “Lendermarket Limited” es propiedad en su totalidad de “SA Financial Investments OÜ“. Se trata de un holding estonio al que pertenecen un total de 18 empresas.

¿Quién es el propietario de Lendermarket? La plataforma P2P “Lendermarket Limited” es propiedad en su totalidad de “SA Financial Investments OÜ“. Se trata de un holding estonio al que pertenecen un total de 18 empresas.

Su propietario y último beneficiario es Aaro Sosaar, que también es el CEO y principal accionista de Creditstar Group.

Es licenciado en banca y finanzas internacionales. Se describe a sí mismo como empresario e inversor en servicios financieros y tecnología.

Administración

En septiembre de 2023, Carles Federico fue presentado como el nuevo CEO de la plataforma P2P Lendermarket. Carles es un gerente experimentado en ventas y finanzas que trabajó anteriormente para el grupo Creditstar entre septiembre de 2015 y abril de 2021. Como resultado, la independencia de Lendermarket respecto a su prestamista más grande, a menudo enfatizada, puede ponerse en duda.

Actualmente, alrededor de 15 a 20 empleados trabajan directamente en Lendermarket. Según la plataforma, no se proporciona ningún soporte operativo por parte del grupo Creditstar. En esta página, los inversores pueden obtener una visión general de los miembros del equipo de la plataforma P2P.

Modelo de Negocio y Finanzas

A lo largo del proceso de investigación, los inversores también deberían echar un vistazo al modelo empresarial de una plataforma P2P, así como a la situación financiera general. ¿Cómo gana dinero la empresa? ¿Actúa la plataforma de forma rentable? ¿Y cuál es la situación financiera de la empresa? En los siguientes párrafos de esta opinión sobre Lendermarket, podrás dar respuesta a estas preguntas.

Monetización

¿Cómo gana dinero Lendermarket? Lendermarket genera ingresos a través de una comisión de corretaje variable, que se cobra a los prestamistas a cambio de la financiación a través del mercado P2P.

El monto depende del volumen de préstamos financiados y puede variar entre el 2 % y el 5 %. La comisión exacta también varía según el país del prestatario y el tipo de préstamos que ofrece el prestamista.

Rentabilidad

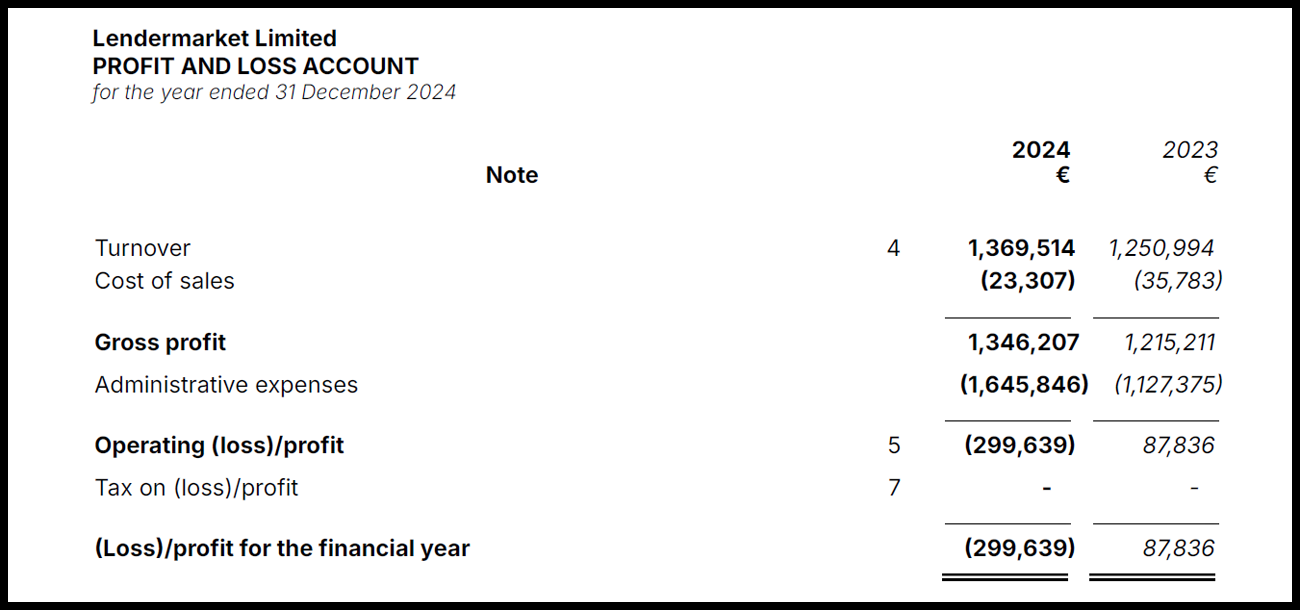

Lendermarket no es actualmente rentable. Según las cifras financieras de 2024, la plataforma de préstamos P2P tuvo que asumir una pérdida de casi 300.000 euros. Aunque los ingresos aumentaron ligeramente hasta 1,37 millones de euros, los costes operativos y administrativos crecieron de forma desproporcionada.

Como resultado de este desempeño, las pérdidas acumuladas ascienden ahora a casi 1,5 millones de euros.

En el lado positivo: una inyección de capital de aproximadamente 487.000 euros por parte de los accionistas mejoró ligeramente la posición de capital. Las reservas de efectivo también aumentaron en 60.000 euros.

Registro

Para invertir en Lendermarket, los inversores deben cumplir tres requisitos:

- Tener al menos 18 años

- Residir en el Espacio Económico Europeo o en Suiza

- Tener una cuenta bancaria europea a nombre del inversor

El proceso de registro es bastante sencillo e intuitivo. Tras abrir una cuenta con una dirección de correo electrónico, los usuarios deben completar los cuestionarios KYC (Conozca a su Cliente) y AML (Prevención de Lavado de Dinero). A continuación, se realiza la verificación de identidad y se proporciona la información sobre la residencia fiscal.

Las personas jurídicas también tienen la opción de registrarse en Lendermarket.

Bono de Lendermarket

Si el perfil de Lendermarket le atrae, puede recibir un bono de inversión adicional para Lendermarket a través de este blog.

Para ello, primero debe registrarse en Lendermarket a través de este enlace. A continuación, recibirá una devolución del 1% sobre todas las inversiones que realice en los primeros 90 días tras haberse registrado correctamente. Para una inversión de 10.000 euros, esto equivale a un reembolso de 100 euros.

Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Lendermarket

¿Cómo funciona Lendermarket y qué deben saber y tener en cuenta los inversores al invertir en la plataforma? En las siguientes secciones de mi opinión sobre Lendermarket encontrarás toda la información que necesitas.

Oferta de Préstamos

En 2022, Lendermarket completó su transformación en un mercado P2P. Como resultado, ya no financia préstamos exclusivamente de las empresas del grupo Creditstar, sino también de prestamistas externos.

“[..] se tomó la decisión de convertirse en una plataforma separada e independiente, y comenzar a ofrecer financiación y liquidez para empresas de préstamos no bancarias a nivel mundial.”

A continuación, se presenta una breve descripción de los perfiles de los prestamistas actuales en Lendermarket:

- Creditstar Group: Fundador y fuerza motriz detrás de la plataforma Lendermarket. Establecido en Estonia en 2006, Creditstar es una empresa financiera rentable y activa a nivel internacional. Las filiales del grupo Creditstar están reguladas en ocho países donde la empresa ofrece sus servicios de préstamo. A los inversores se les ofrece una garantía de recompra del grupo para asegurar las obligaciones de los prestamistas individuales dentro del grupo.

- Dineo: Presente en Lendermarket desde mayo de 2023. Este prestamista ofrece préstamos al consumo a particulares que van desde 50 EUR hasta 600 EUR, con tasas de interés entre el 10 % y el 15 % para préstamos a corto plazo de hasta 90 días. Los préstamos están asegurados tanto con una garantía de recompra de 60 días como con la garantía de recompra del grupo.

- RapiCredit: Presente en Lendermarket desde noviembre de 2023. Una de las fintechs de microfinanzas más grandes de Colombia, fundada en 2014. Ofrece préstamos al consumo a particulares en Lendermarket con tasas de interés de hasta el 18 %, para plazos de hasta 180 días. La garantía de recompra aplica después de 60 días de retraso en el pago.

- Credifiel: Presente en Lendermarket desde agosto de 2024. Prestamista con sede en México, activo desde 2006. Principalmente proporciona préstamos al consumo privados. Las tasas de interés alcanzan hasta el 12 %, con plazos de préstamo de hasta 37 meses. Los préstamos están cubiertos por una garantía de recompra de 60 días. Credifiel también está presente en Mintos.

Costes y Tasas

En Lendermarket, a los inversores no se les cobra ninguna comisión. Ni por los depósitos o las retiradas, ni por invertir en la propia plataforma.

Rentabilidad Esperada

Lendermarket ofrece tipos de interés superiores a la media respecto a plataformas similares. Según Lendermarket, el tipo de interés medio es del 15,50%. En algunos casos, ya se han concedido préstamos con un tipo de interés de hasta el 19%.

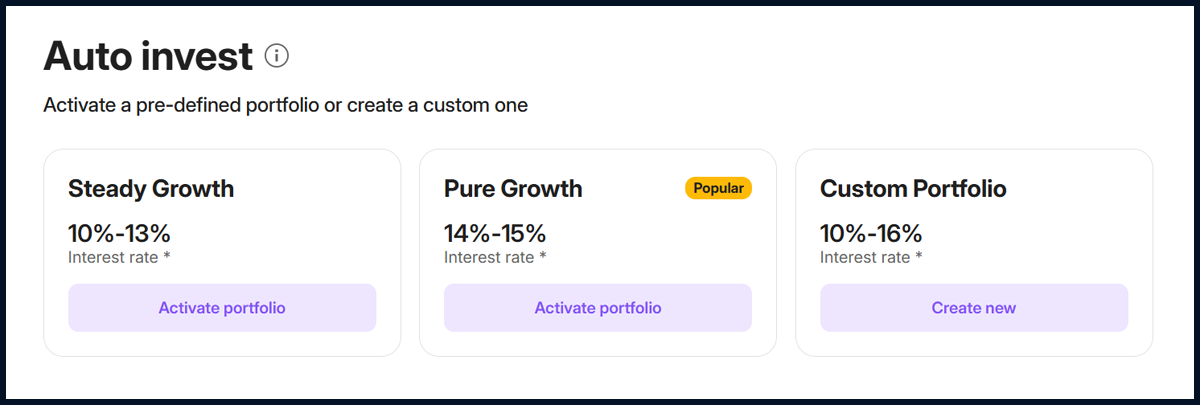

Autoinversión

En Lendermarket, los inversores pueden utilizar Auto Invest para asignar sus fondos. Esto significa que los inversores pueden establecer criterios predefinidos, que luego un algoritmo utiliza al asignar nuevos préstamos. Como resultado, las inversiones en Lendermarket pueden gestionarse de manera pasiva.

Los criterios seleccionables incluyen el prestamista, el importe mínimo y máximo por préstamo, la tasa de interés y el plazo del préstamo. Alternativamente, los inversores pueden elegir entre estrategias de Auto Invest predefinidas, que difieren en términos de tasas de interés y duración de los préstamos.

En Lendermarket aún no existe un mercado secundario en el que se puedan vender los préstamos antes de su vencimiento.

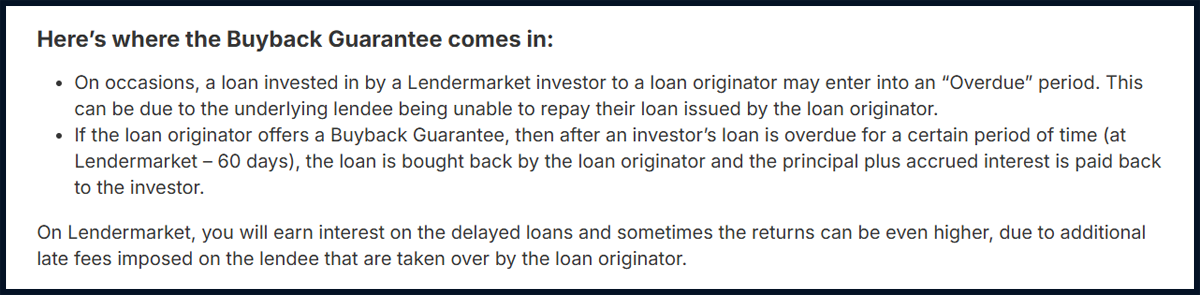

Garantía de Recompra

Al igual que muchas otras plataformas P2P, Lendermarket promueve un mecanismo de protección de préstamos en forma de garantía de recompra.

Esta garantía se activa cuando un préstamo tiene un retraso de más de 60 días. El prestamista está entonces obligado a recomprar el préstamo en su totalidad, incluyendo tanto el capital como los intereses acumulados.

Sin embargo, ocasionalmente existen diferencias en los períodos de extensión según el prestamista.

Por ejemplo, con Creditstar, pueden ocurrir hasta 6 extensiones de 30 días cada una. Esto significa que un préstamo con un plazo original de 30 días podría, teóricamente, ser reembolsado solo 240 días después (60 días hasta que se active la garantía de recompra + 180 días de posibles extensiones). Dado que Lendermarket no cuenta con un mercado secundario, esto puede limitar significativamente la liquidez para los inversores.

Hasta la fecha, la garantía de recompra siempre se ha cumplido.

Foro de Lendermarket

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Lendermarket o sobre otras plataformas de préstamos P2P.

Impuestos de Lendermarket

Por lo general, los ingresos por intereses generados por la financiación de préstamos se consideran ingresos de capital y, por tanto, deben declararse como tales en la declaración de la renta.

A diferencia de otras plataformas, Lendermarket no practica retenciones fiscales sobre los ingresos por intereses, como ocurre en Letonia o Lituania.

Para la declaración de impuestos, los inversores pueden seleccionar la pestaña “Estado de Cuenta” en el menú principal, donde se puede descargar un informe fiscal del año en cuestión. A continuación, esta información puede presentarse a la agencia tributaria correspondiente como parte de la declaración de la renta.

Riesgos de Lendermarket

Invertir en préstamos P2P conlleva numerosos riesgos. ¿Qué factores de riesgo deben considerarse con Lendermarket y cómo deberían evaluarse?

Riesgo de la Plataforma

La plataforma P2P, operada por la empresa irlandesa “Lendermarket Limited”, fue fundada el 29 de junio de 2016, y su lanzamiento operativo tuvo lugar en 2019.

Tras operar sin regulación y sin licencia en sus primeros años, la plataforma recibió autorización del Banco Central de Irlanda en diciembre de 2024 para operar como proveedor de servicios de crowdfunding bajo el Reglamento de la UE 2020/1503.

Esto requiere, entre otras cosas, una separación adecuada de los fondos de los inversores, protegiéndolos frente a posibles apropiaciones indebidas. Para garantizar esto, Lendermarket trabaja con FIRE Financial Services, una institución de dinero electrónico autorizada por la FCA y regulada por el Banco Central de Irlanda.

Como resultado, los inversores conservan el acceso completo a sus fondos en caso de que Lendermarket deje de operar, y los reembolsos de los préstamos pueden continuar según lo previsto.

La regulación también impone estándares más estrictos de cumplimiento y transparencia a Lendermarket, aumentando la seguridad general de la plataforma. Sin embargo, los posibles impagos de préstamos o las insolvencias de los emisores no están cubiertos por este marco regulatorio.

Seguro de Depósitos

Las inversiones ofrecidas a través de Lendermarket no están cubiertas por los esquemas europeos de garantía de depósitos (como la Directiva de Garantía de Depósitos 2014/49/UE). Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Lendermarket no están asegurados ni garantizados por ningún esquema de compensación nacional o europeo.

En consecuencia, los inversores deben ser conscientes de que el capital invertido está sujeto a riesgo de pérdida, que los rendimientos no están garantizados y que pueden no recuperar la totalidad del monto originalmente invertido.

Sin embargo, las reclamaciones contra las empresas prestamistas siguen siendo válidas y pueden hacerse cumplir legalmente.

Riesgo del Prestamista

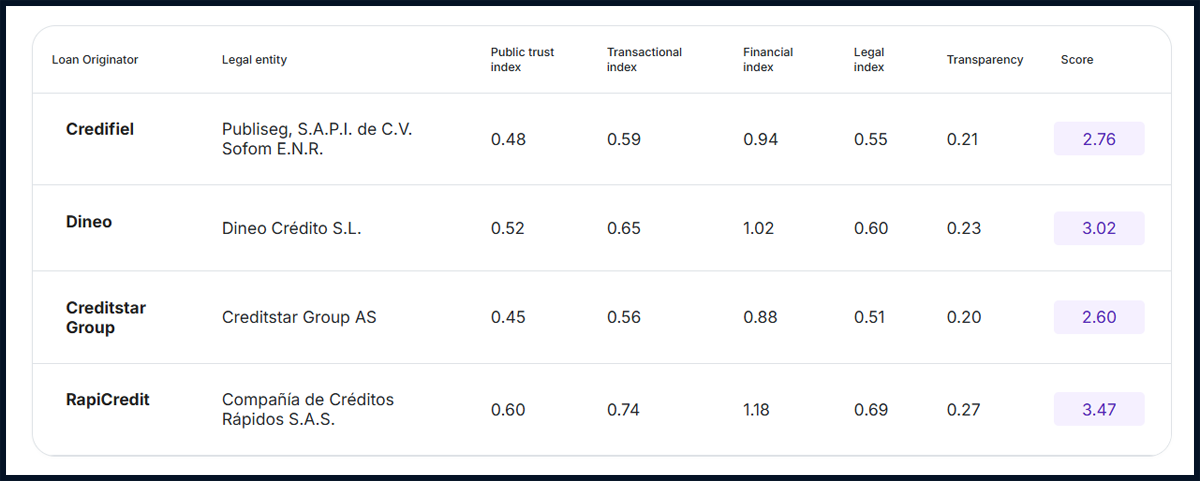

Lendermarket evalúa a cada uno de sus prestamistas según varios criterios. La plataforma también proporciona una calificación de riesgo pública, en la que los originadores de préstamos se analizan en cuatro categorías: transparencia, entorno legal, estabilidad financiera y transacciones.

Independientemente de la diligencia debida de Lendermarket, los inversores también deben revisar los estados financieros de los respectivos prestamistas, que se publican en la plataforma. A continuación, se presenta una tabla con las cifras financieras actuales de cada prestamista.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| Credifiel | 2024 | RSM Mexico | EUR 7,09M | 6,0% | 35,8% | 0,64 | 1,52 | 5,3% | 92 |

| Creditstar Group | 2024 | KPMG | EUR 7,24M | 2,2% | 19,2% | 4,2 | 0,4 | 15,2% | 57 |

| Dineo | 2024 | BNFIX Audit Auditores | EUR 75K | 0,2% | 15,5% | 0,85 | 1,84 | 22,5% | 57 |

| RapiCredit (CO) | 2024 | Nexia Montes y Asociados | EUR 486K | 1,6% | 19,9% | 0,80 | 2,09 | 22,1% | 65 |

| RapiCredit (ES) |

La página de descripción general y comparación de prestamistas ofrece una explicación detallada de cada criterio de evaluación y orientaciones sobre cómo interpretar las cifras.

Reembolsos de Creditstar

Lendermarket tiene un historial de problemas de reembolso con los préstamos del grupo Creditstar. Un factor es el uso frecuente de períodos de extensión, lo que puede limitar significativamente la liquidez de los inversores.

Las empresas del grupo Creditstar no están obligadas a reembolsar los préstamos inmediatamente después de 60 días de morosidad bajo la garantía de recompra. En su lugar, pueden extender el reembolso seis veces, cada una por 30 días. Para un préstamo con un plazo de 30 días, esto significa que podría reembolsarse hasta 240 días después (60 días hasta que se active la garantía de recompra + 180 días de extensión).

Otro problema persistente en la plataforma Lendermarket es la presencia de Pagos Pendientes.

Esencialmente, se trata de fondos que están en proceso de ser transferidos a la cuenta del inversor. La razón detrás de esto es que las reclamaciones contra los prestamistas se gestionan en procesos por lotes, donde las inversiones y los reembolsos se compensan entre sí, y solo se transfiere la diferencia neta. Como resultado, los pagos a los inversores se muestran como “Pagos Pendientes” hasta que el pago del prestamista se haya recibido realmente.

Dada la frecuencia y el volumen de los Pagos Pendientes, y teniendo en cuenta los períodos de extensión aplicados, es difícil ignorar los problemas de liquidez por parte de las empresas de Creditstar. Además, el hecho de que los inversores puedan reinvertir fondos que aún no han sido devueltos también debe considerarse un punto crítico.

Al menos: en octubre de 2025, la plataforma anunció que todos los pagos pendientes habían sido saldados.

Ventajas e Inconvenientes

En esta sección he enumerado las ventajas y desventajas más importantes de Lendermarket.

Ventajas

- Madurez del Mercado: Operativa en el sector de préstamos P2P desde 2019.

- Regulación: Licenciada como proveedor de servicios de crowdfunding bajo el Reglamento de la UE 2020/1503.

- Rendimientos Esperados: Tasas de interés superiores a la media en los préstamos.

- Originadores de Préstamos: Una variedad de prestamistas grandes y con experiencia internacional.

- Cuentas Segregadas: Protección contra el uso indebido por parte de Lendermarket.

Inconvenientes

- Rentabilidad: La plataforma P2P está operando con pérdidas.

- Períodos de Extensión: Pueden restringir significativamente la liquidez.

- Pagos Pendientes: Los fondos no disponibles pueden ser reinvertidos.

Alternativas a Lendermarket

En 2022, Lendermarket inició su transformación en un mercado de préstamos P2P. Esto también permite que prestamistas externos, no afiliados al grupo Creditstar, ofrezcan sus préstamos para financiación.

Como resultado, el modelo de negocio puede compararse estrechamente con las siguientes alternativas a Lendermarket:

Mintos

Con más de 600 millones de euros en activos bajo gestión y más de 500.000 usuarios registrados, Mintos es la mayor plataforma de préstamos P2P en Europa. Además de una amplia variedad de préstamos, el mercado P2P letón también ofrece otras clases de activos, incluyendo ETFs, bonos o bienes raíces. Más información se puede encontrar en mi reseña de Mintos.

Income Marketplace

Income Marketplace es un mercado P2P no regulado con sede en Estonia. La plataforma, que comenzó a operar en enero de 2021, se promociona con una serie de características de seguridad innovadoras diseñadas para ofrecer a los inversores una protección significativamente mejor frente a prestamistas problemáticos. Hasta ahora, los inversores no han sufrido pérdidas en Income Marketplace. Más información sobre esta alternativa a Lendermarket se puede encontrar en mi reseña de Income Marketplace.

Debitum Investments

Debitum Investments (anteriormente Debitum Network) es un mercado P2P con sede en Letonia y regulado por la autoridad financiera local. Lo que hace especial a Debitum es su posición única en el entorno de préstamos P2P, ya que está regulado, sigue un modelo de mercado y ofrece préstamos comerciales garantizados con recompra. Más información se puede encontrar en mi reseña de Debitum.

Puedes encontrar otras alternativas a Lendermarket en la página Comparativa de Plataformas P2P.

Comentarios de la Comunidad

En los últimos años, las experiencias con Lendermarket han sido valoradas cada vez más negativamente dentro de la comunidad de préstamos P2P, al menos si se observan los resultados de la votación anual de la P2P Community.

Aunque la plataforma aún logró obtener clasificaciones sólidas de nivel medio en 2022 y 2023, solo ha alcanzado el puesto 24 en los últimos dos años.

Las 5 principales plataformas P2P en 2025 fueron Viainvest, Debitum, Mintos, Swaper e Income Marketplace.

Lendermarket Opiniones: Resumen y Valoración Final

Lendermarket es una plataforma P2P con sede en Irlanda donde los inversores pueden lograr rendimientos superiores a la media. Sin embargo, en los últimos años, los inversores han tenido que pagar un precio elevado por estos rendimientos.

La plataforma operaba en un entorno no regulado, ofrecía transparencia limitada en muchas áreas y la liquidez estaba fuertemente restringida por los períodos de extensión y los pagos pendientes. Además, la estabilidad de la gestión hacía años que era deficiente, y la comunicación externa también dejaba margen de mejora.

En los últimos años, sin embargo, se observa una transformación positiva. En diciembre de 2024, Lendermarket obtuvo una licencia del Banco Central de Irlanda para operar bajo el Reglamento de Crowdfunding de la UE. Los pagos pendientes se han saldado, los puestos clave de gestión son ahora más estables y la transparencia (aunque aún no perfecta) ha mejorado significativamente.

¿Quién debería considerar invertir en la plataforma?

Los inversores que buscan altos rendimientos de prestamistas maduros y rentables, como Credifiel y Creditstar, deberían considerar Lendermarket como una buena opción de inversión. Aquellos que priorizan la liquidez deberían, en cambio, considerar unirse al spin-off de Creditstar, Monefit SmartSaver.

FAQ Lendermarket Opiniones

Lendermarket es una plataforma P2P con sede en Irlanda, fundada en 2016 por el Creditstar Group y en funcionamiento desde junio de 2019. Los inversores pueden invertir en créditos al consumo internacionales con una rentabilidad media anunciada del 15,5%.

Lendermarket es propiedad íntegra de SA Financial Investments OÜ, una sociedad holding estonia. Su propietario y beneficiario último es Aaro Sosaar, también CEO y accionista mayoritario del Creditstar Group.

Sí, desde diciembre de 2024. El Banco Central de Irlanda ha autorizado a Lendermarket como proveedor de servicios de financiación participativa según el Reglamento UE 2020/1503. Los fondos de los inversores se mantienen ahora en cuentas segregadas, un avance significativo respecto a años anteriores.

Los Pending Payments son fondos de inversores temporalmente no disponibles durante el proceso de transferencia. Entre 2022 y 2024, esto fue un problema grave, con fondos bloqueados hasta 720 días en algunos casos. En octubre de 2025, la plataforma anunció que todos los pagos pendientes habían sido íntegramente liquidados.

Lendermarket obtiene ingresos mediante una comisión de intermediación del 2% al 5%, cobrada a los originadores según el volumen financiado en la plataforma. La plataforma no es actualmente rentable, registrando una pérdida de casi 300.000 € en 2024.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.