Con iniciadores de préstamos consolidados, reembolsos fiables, alta liquidez y tasas de interés competitivas, Esketit se había desarrollado desde finales de 2020 hasta convertirse en una de las plataformas más atractivas en el ámbito del préstamo P2P. En 2023, Esketit fue incluso votada como la plataforma más popular en la votación anual de la comunidad P2P.

Tras años de desarrollo constante, 2025 trajo un cambio para Esketit: los iniciadores de préstamos consolidados abandonaron la plataforma, la gestión operativa cambió y la jurisdicción se trasladó a Croacia, lo que provocó importantes restricciones de liquidez para los inversores.

En esta reseña de Esketit se analizan todos los criterios relacionados con la inversión, incluidos los diversos riesgos que los inversores deben conocer. ¿Vale la pena invertir en Esketit en 2026? ¡Vamos a descubrirlo!

Puedes encontrar más análisis de otras plataformas en mi página de Opiniones sobre Plataformas P2P.

Resumen de Esketit

Antes de entrar en materia, aquí tenemos un breve resumen de los datos más importantes de Esketit.

- Esketit es una plataforma P2P registrada en Croacia, donde los inversores pueden invertir en préstamos a empresas y préstamos al consumo. Los rendimientos esperados suelen estar en el rango de los dígitos bajos dobles.

- Esketit se creó principalmente como una plataforma de financiación para las actividades de préstamo internacional de sus dos accionistas letones, quienes cuentan con décadas de experiencia en el sector de préstamos no bancarios.

- Gracias a la combinación de tasas de interés competitivas de originadores de préstamos rentables, alta liquidez y reembolsos fiables, Esketit ha sido una de las plataformas P2P de más rápido crecimiento en Europa desde su fundación en 2020.

- La popularidad de la plataforma se ve respaldada por excelentes resultados en la votación anual de la comunidad. En 2023, Esketit se ubicó en primer lugar entre 30 plataformas P2P, y en 2024 terminó en quinto lugar.

- En 2025, Esketit perdió atractivo debido a la salida de los originadores de préstamos establecidos (AvaFin), la reubicación a Croacia (que provocó restricciones de liquidez para los inversores) y la comunicación insuficiente por parte de la plataforma.

| Fundada / Puesta en Marcha: | Julio de 2020 / Diciembre de 2020 |

| Nombre Legal: | Esketit Platform d.o.o. |

| Sede Central: | Zagreb, Croacia |

| Regulado: | No |

| CEO: | Ieva Grigaļūne (Julio 2025) |

| Votación Comunitaria: | Puesto 7 de 30 | Votación |

| Activos Gestionados: | 46+ M€ |

| Número de Inversores: | 28.000+ |

| Rentabilidad Prevista: | 11,83% |

| Tipo de Préstamo Principal: | Préstamos de Consumo |

| Colateral: | Garantía de Recompra |

| Bono: | 0.5% de Cashback Durante 90 Días |

Acerca de Esketit

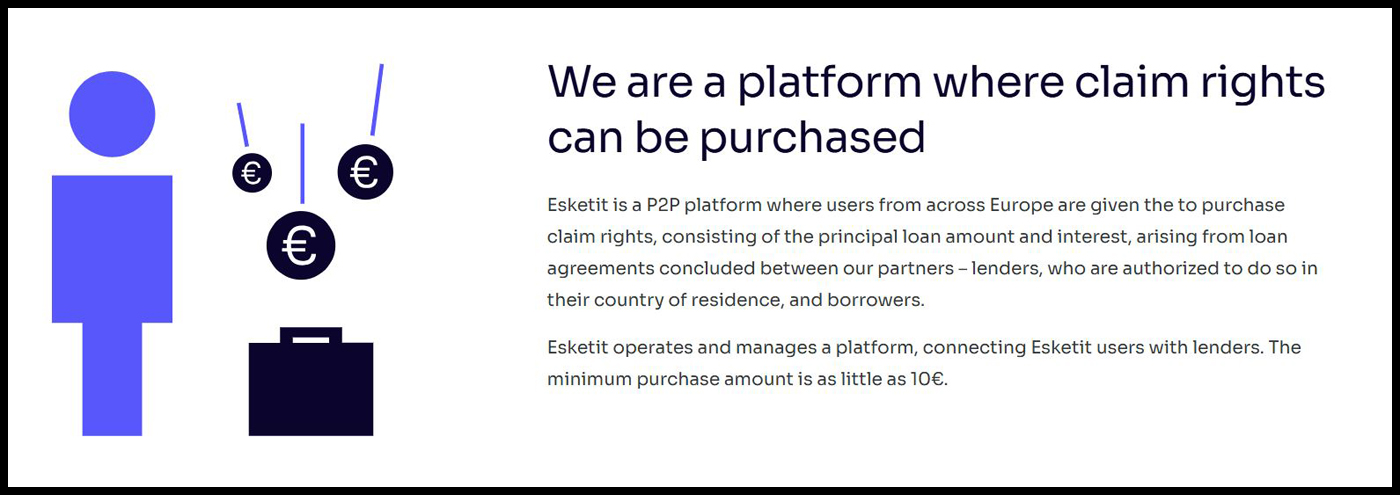

Esketit es una plataforma P2P con sede en Croacia, lanzada en diciembre de 2020. En la plataforma, los inversores pueden invertir tanto en préstamos al consumo como en préstamos a empresas. Las tasas de interés ofrecidas suelen estar en el rango de los dígitos altos simples o de los dígitos bajos dobles.

Esketit fue fundada por dos empresarios experimentados, Matiss Ansviesulis y Davis Barons, quienes han estado activos en el sector internacional de préstamos no bancarios desde 2012. A través de Esketit, los fundadores crearon una plataforma de financiación para apoyar las actividades de préstamo de los originadores de préstamos que establecieron.

Gracias a la combinación de tasas de interés competitivas de originadores de préstamos rentables, alta liquidez y reembolsos fiables, Esketit se ha convertido en una de las plataformas P2P de más rápido crecimiento en Europa desde su fundación en 2020.

Como curiosidad, el nombre «Esketit» se inspira en una canción y en una expresión que el rapero estadounidense Lil Pump acuñó y utiliza a menudo: esketit, que viene a significar «A por ello».

La Historia del Origen

Esketit se fundó en julio de 2020. El lanzamiento del sitio web tuvo lugar en diciembre de 2020 y los primeros préstamos se concedieron en marzo de 2021.

Esketit se fundó en julio de 2020. El lanzamiento del sitio web tuvo lugar en diciembre de 2020 y los primeros préstamos se concedieron en marzo de 2021.

El motor impulsor de Esketit son sus dos socios fundadores, Matiss Ansviesulis (izquierda) y Davis Barons (derecha), que ya tenían en su haber otra empresa de éxito, AvaFin Holding (antes denominada CreamFinance).

El propósito que perseguían con Esketit consiste en establecer una fuente de financiación de bajo costo de cara a las operaciones de préstamo que realizan en todo el planeta.

Titularidad y Gestión

¿Quiénes son los accionistas principales y los directivos más importantes de Esketit? Lo explicamos a continuación.

Titularidad de Esketit

¿A quién pertenece Esketit? Según el registro mercantil de Irlanda, la titularidad de «Esketit Platform Ltd.» se reparte al 50 % entre los dos fundadores, Davis Barons y Matiss Ansviesulis.

Ambos accionistas ya habían fundado en 2012 la empresa letona SIA CreamFinance. Esta compañía era un prestamista no bancario de alcance internacional en el segmento de préstamos de consumo privado. También aquí las participaciones estaban divididas en partes iguales, con cada fundador letón poseyendo el 50 %.

En 2019 tuve la oportunidad de conocer en Riga a Matiss Ansviesulis, uno de los propietarios de Esketit. En aquella ocasión también grabamos una breve entrevista durante nuestro encuentro. En 2024, como parte de mis viajes por los países bálticos, pude reunirme con ambos accionistas de Esketit en Riga y tratar algunos temas.

Gestión de Esketit

El 30 de julio de 2025, la letona Ieva Grigaļūne fue nombrada nueva directora general de Esketit. Sucedió a Vitālijs Zalovs, quien había estado en la plataforma desde sus inicios en 2021.

El 30 de julio de 2025, la letona Ieva Grigaļūne fue nombrada nueva directora general de Esketit. Sucedió a Vitālijs Zalovs, quien había estado en la plataforma desde sus inicios en 2021.

Ieva aporta casi 10 años de experiencia profesional adquirida en Mintos, donde fue responsable del desarrollo comercial, la gestión de riesgos y la gestión de productos.

De este modo, Esketit está ahora dirigida por una gestora experimentada y conocedora del sector. Sus principales responsabilidades incluyen supervisar la estructura operativa, continuar con la expansión de la plataforma e implementar el proceso de licenciamiento.

Modelo de Negocio y Finanzas

Durante el proceso de diligencia debida, los inversores no solo deben estudiar el modelo de negocio de una plataforma de inversión P2P, sino también sus circunstancias económicas en general. ¿Qué hace la empresa para ganar dinero? ¿La actividad de la plataforma es rentable? ¿Hasta qué punto tiene una buena posición financiera? Profundizaremos en estas cuestiones a lo largo de los siguientes párrafos del análisis de Esketit.

Monetización

¿Con qué gana dinero Esketit? La empresa genera ingresos sobre todo por medio de las comisiones que impone a los prestamistas con presencia en la plataforma. Las comisiones se descomponen en una cantidad fija y otra variable. La cantidad variable depende del volumen de créditos financiados en la plataforma.

La comisión promedio se sitúa en torno al 2 %, que va en la línea de los porcentajes habituales en el mercado.

Rentabilidad

¿Esketit es rentable? Según la plataforma, empezó a alcanzar su umbral de rentabilidad mes tras mes en el segundo semestre de 2022. El punto de inflexión fue una cartera crediticia pendiente de devolución por valor de cerca de 20 millones de EUR, que se tradujo en que la empresa pudiera cubrir su gasto total (alrededor de 33 000 EUR al mes).

Sin embargo, no disponemos de datos fiables al respecto, ya que Esketit no ha publicado aún sus estados financieros anuales auditados.

Por otra parte, la rentabilidad queda en un segundo plano para esta empresa por dos razones:

- Su objetivo no es ser rentable, sino financiar las operaciones de préstamo de los dos accionistas.

- Como los dos propietarios son multimillonarios, el mantenimiento de la plataforma está garantizado en todo momento.

Incluso si Esketit no reportara beneficios a sus dueños, los inversores deberían tener en cuenta estos dos factores. No obstante, y a pesar de lo dicho, sería conveniente que la plataforma divulgara la información sobre su rendimiento financiero.

Registro y Bono

Para poder invertir en Esketit, los usuarios han de cumplir dos requisitos: tener 18 años como mínimo y una cuenta bancaria en la Unión Europea o el Espacio Económico Europeo.

El proceso de registro es bastante sencillo e intuitivo. Una vez que creamos la cuenta con nuestro correo electrónico, hay que responder a un cuestionario de conocimiento del cliente y a otro relacionado con la lucha contra el blanqueo de capitales. A continuación, se corrobora la identidad del usuario y la cuenta bancaria.

El registro en Esketit está abierto también a personas jurídicas.

Bonificación de Esketit

Si barajas la posibilidad de invertir con Esketit y creas una cuenta mediante este enlace, te llevarás una bonificación en forma de recompensa en efectivo del 0,5 % sin límite de cantidad durante los 90 días posteriores al registro.

Un resumen de la plataforma con todas las ofertas de bonificación y promociones de reembolso se encuentra en la página de bonificaciones.

Invertir en Esketit

¿Cómo funciona Esketit? ¿Qué hay que saber y tener presente a la hora de invertir en la plataforma? En las secciones a continuación encontrarás toda la información que necesitas.

Oferta de Préstamos

En el marketplace de Esketit, hay una variedad de prestamistas internacionales que financian sus carteras de préstamos a través de la plataforma P2P. Aquí hay un breve resumen:

- Spanda Capital: Empresa con sede en Letonia fundada por los dos accionistas de Esketit. Especializada en la adquisición de carteras de préstamos al consumo morosos (NPL) en España. Presente en Esketit desde enero de 2024. Ofrece tipos de interés de hasta el 11 %.

- Mojo Capital: Empresa de préstamos de alcance global con sede en los Emiratos Árabes Unidos, también propiedad de los dos fundadores de Esketit. Especializada en servicios financieros y productos dirigidos específicamente a empresas fintech y de gestión de activos. Ofrece préstamos comerciales con un interés del 12 % a dos años.

- MDI Finance: Desde agosto de 2025, se pueden financiar préstamos comerciales de MDI Finance. La sociedad holding letona apoya el negocio crediticio del prestamista de Sri Lanka, loanme.lk. La holding es propiedad de los dos fundadores de Esketit. Los préstamos se ofrecen con un interés de hasta el 12 %.

- A24 Group: Prestamista no bancario establecido en 2010 en Letonia. Ofrece préstamos hipotecarios garantizados con un interés del 7 %.

- Credus Capital: Parte del A24 Group, creada específicamente para la cooperación con Esketit. Proporciona una capa adicional de seguridad, ya que Esketit mantiene un derecho de retención sobre todo el negocio. Ofrece préstamos hipotecarios con garantía sólida (LTV < 70 %) y plazos de hasta tres años.

Costes y Tasas

Para los inversores, no hay costes ni comisiones ocultas en Esketit. Esto se aplica al mantenimiento de la cuenta, depósitos, retiradas o cualquier otro servicio. Desafortunadamente, esto ya no es algo común en muchas otras plataformas de préstamos P2P.

Rentabilidad Esperada en Esketit

En Esketit, los tipos de interés vienen marcados por los prestamistas y, por consiguiente, hay un margen de flexibilidad para ajustarlos. Ahora mismo, los rendimientos de la plataforma oscilan entre el 7 % y el 12 %.

Personalmente, he estado invirtiendo de forma continua en Esketit desde octubre de 2022. Durante este tiempo, he obtenido una rentabilidad total del 11,15 %, lo que corresponde a una expectativa de rendimiento realista.

Si inviertes suficiente dinero en la plataforma, las rentabilidades pueden ser todavía mejores. Si tu cartera crediticia supera los 25 000 EUR, el tipo de interés se incrementará en un 0,5 %; si supera los 50 000 EUR, el aumento será del 1 % para todos los préstamos.

Autoinversión

En Esketit, los inversores pueden invertir en préstamos de manera manual o mediante la función Auto Invest. Esto permite que los reembolsos de los préstamos se reinviertan automáticamente según los criterios elegidos previamente. El Auto Invest de Esketit se divide además en dos tipos: las “Estrategias Esketit” y las “Estrategias Personalizadas.”

Las Estrategias Personalizadas son básicamente la Autoinversión clásica. Los inversores pueden seleccionar prestamistas individuales, países prestatarios, el plazo de los préstamos, los tipos de interés, el importe de la inversión, el tipo de préstamo, así como la opción de garantía de recompra.

Para las Estrategias Esketit, actualmente solo hay una opción de inversión predefinida. La estrategia “Diversificada” invierte automáticamente en todos los préstamos disponibles. La asignación está dividida de manera uniforme, con un 20 % en Spanda Capital, Mojo Capital, JMD Investments, Préstamos Hipotecarios y MDI Finance.

Los inversores que elijan una de las estrategias Esketit predefinidas pueden, si lo necesitan y según la demanda del mercado, liquidar toda su cartera de préstamos de inmediato utilizando la función Cashout.

Mercado Secundario

Esketit ofrece un mercado secundario donde los inversores pueden comprar y vender préstamos anticipadamente. Al vender, se puede aplicar una prima (hasta un 2 %) o un descuento (hasta un 20 %). No hay costes ni comisiones por utilizar el mercado secundario.

Garantía de Recompra

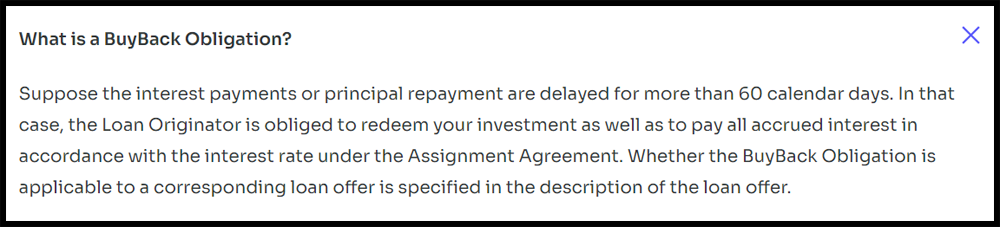

Esketit defiende el concepto de garantía de recompra, por el que los préstamos son recomprados por los prestamistas una vez que los préstamos se han retrasado más de 60 días en el calendario de reembolso. En este caso, también se reembolsan los intereses devengados.

Hasta ahora, la garantía de recompra en Esketit siempre ha sido respetada por todos los prestamistas.

Foro de Esketit

Los préstamos P2P son una clase de inversión dinámica en la que como inversor siempre debes mantenerte informado. Si te suscribes a mi canal de Telegram o a mi canal de WhatsApp, recibirás información actualizada diariamente de mi parte en cuanto haya novedades, ya sea sobre Esketit o sobre otras plataformas de préstamos P2P.

Impuestos de Esketit

En general, los ingresos por intereses que se obtienen gracias a la financiación de préstamos se consideran rentas de inversión y tienen que notificarse como tales en la declaración de la renta. A diferencia de otras plataformas, Esketit no aplica ningún tipo de retención tributaria hoy en día.

De cara a la declaración de la renta, los usuarios pueden descargarse un informe de ingresos con fines tributarios en formato PDF (lo encontrarán en la pestaña «Declaración» del menú principal) y remitir esta información a la Agencia Tributaria.

Riesgos de Esketit

Los inversores deben prestar atención a los posibles factores de riesgo al evaluar una plataforma P2P. ¿Qué deben tener en cuenta los inversores respecto a Esketit? ¿Dónde están los riesgos subyacentes y cómo se evalúan?

Plataforma de Riesgo

Esketit fue fundada en diciembre de 2020, comenzando oficialmente sus operaciones en marzo de 2021. La plataforma está registrada en Irlanda como “Esketit Platform Limited”. En consecuencia, la empresa no está sujeta a ningún tipo de licencia por parte de una autoridad reguladora ni a supervisión financiera. Esto permite a Esketit operar con un número reducido de requisitos legales, lo que a su vez limita la protección de los inversores en términos de transparencia y cumplimiento. Por ejemplo, la plataforma no ha publicado hasta la fecha ningún estado financiero auditado de la plataforma.

Así pues, es importante constatar si los accionistas de la plataforma son dignos de confianza.

En el lado positivo, cabe destacar que ambos accionistas de Esketit tienen una excelente reputación, ya cuentan con estabilidad financiera y en el pasado han creado con éxito numerosos modelos de negocio rentables en distintos países de prestatarios.

Además, Esketit se creó principalmente como una interfaz para financiar los nuevos proyectos fintech de los accionistas, siendo la rentabilidad un papel más bien secundario. Considerando la situación de los accionistas tal como se ha descrito, el riesgo de la plataforma puede considerarse relativamente bajo.

No obstante, serían deseables medidas para generar confianza, como la obtención de la licencia de la plataforma P2P, la publicación de informes financieros auditados y un mayor enfoque en la comunicación con los inversores.

Seguro de Depósitos

¿Qué sucede si Esketit llegara a la quiebra o presentara insolvencia por cualquier motivo? En este caso, los inversores deben tener en cuenta que las inversiones ofrecidas a través de Esketit no están cubiertas por los esquemas europeos de seguro de depósitos. Esto significa que, a diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Esketit no están asegurados ni garantizados por ningún sistema de compensación nacional o europeo.

Por lo tanto, los inversores deben ser conscientes de que el capital invertido está expuesto a un riesgo real de pérdida, los rendimientos no están garantizados y es posible que no se recupere la totalidad del importe invertido.

Sin embargo, las reclamaciones contra las empresas prestatarias siguen siendo válidas y aún pueden hacerse cumplir legalmente.

Riesgo del Prestamista

Los fundadores de Esketit cuentan con más de 10 años de experiencia en el negocio de préstamos internacionales. Por lo tanto, es razonable suponer que saben en qué fijarse, tanto con sus propias empresas de préstamos como con prestamistas externos.

Si se producen impagos individuales de préstamos, estos están cubiertos por la garantía de recompra de los prestamistas. Hasta la fecha, esta garantía ha sido respetada por todos los prestamistas sin excepción.

También cabe destacar que todos los prestamistas en el marketplace están regulados y, por lo tanto, sujetos a las normas y regulaciones nacionales de préstamo. Si un prestamista encontrara problemas, los inversores aún mantienen reclamaciones y derechos contra el prestatario.

Sin embargo, un análisis exhaustivo de cada prestamista es difícil para los inversores, ya que muchos tienen un historial limitado y, por lo tanto, proporcionan pocas cifras significativas sobre su desempeño comercial.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| A24 Group | |||||||||

| Credus Capital | |||||||||

| Jet Finance | 2024 | Grant Thornton | EUR 1,18M | 4,3% | 20,6% | 3,86% | 14,9 | 7,6% | 77 |

| JMD Investments | 2024 | Baker Tilly | EUR 4,63M | 32,2% | 51,8% | 0,93% | 0,25 | 60 | |

| MDI Finance | |||||||||

| Mojo Capital | 2024 | No Auditado | (USD 98K) | (5,7%) | (18%) | 2,83 | 32 | ||

| Spanda Capital | 2024 | Cortés y Asociados Auditores | EUR 12K | 0,4% | 0,2% | 447 | 1,74 | 35 |

Consulte la página de resumen y comparación de prestamistas para obtener información adicional sobre los KPI aplicados y su interpretación.

Ventajas y Desventajas

En esta sección he enumerado las ventajas y desventajas más importantes de Esketit.

Ventajas

- Accionistas: Muchos años de experiencia en el negocio de préstamos.

- Diversificación: Amplia gama de originadores de préstamos internacionales.

- Liquidez: Activos a corto plazo, mercado secundario y opción de Cashout anticipado.

- Fiabilidad: Los préstamos atrasados se recompran de manera regular.

- Pérdidas: Hasta la fecha, no ha habido pérdidas para los inversores.

- Comisiones: Sin costes ni comisiones ocultas en la plataforma P2P.

- Auto Invest: Ingresos pasivos con préstamos P2P gracias a las opciones de inversión automatizadas.

Desventajas

- Regulación: La plataforma no está supervisada por ninguna autoridad reguladora ni supervisor financiero.

- Experiencia: Muchas empresas fintech nuevas y jóvenes con historial limitado.

- Responsabilidad: Los inversores podrían asumir potencialmente parte de los costes de un proceso de recuperación.

- Conflictos de Interés: Intereses superpuestos de los accionistas entre la plataforma y muchos de los originadores de préstamos.

Alternativas a Esketit

Para valorar el modelo de negocio de Esketit, lo mejor es compararlo con el de otras plataformas P2P. Así pues, las alternativas más parecidas son empresas como Income Marketplace, Mintos y Debitum Investments.

Income Marketplace

Income Marketplace es una plataforma P2P no regulada con sede en Estonia. Comenzó a operar en enero de 2021 y se promociona con una gama de medidas de seguridad innovadoras que se han concebido para que los inversores estén mucho más protegidos frente a entidades prestamistas que plantean problemas. Hasta la fecha, los inversores de Income Marketplace no han tenido que soportar pérdidas. Por otro lado, muchas de las entidades prestamistas con presencia en la plataforma ofrecen una combinación muy interesante de rentabilidades elevadas y gran liquidez. Si quieres saber más sobre esta alternativa a Esketit, no te pierdas mi análisis de Income Marketplace.

Mintos

Con más de 600 millones de EUR en activos gestionados y más de 500 000 usuarios registrados, Mintos es la mayor plataforma de préstamos P2P de Europa. La empresa letona no solo ofrece a los inversores una gran variedad de préstamos, sino también otras clases de activos, como ETF, bonos y bienes inmuebles. En mi análisis de Mintos entro en más detalles al respecto.

Debitum Investments

Debitum Investments (antes conocida como Debitum Network) es una plataforma P2P de Letonia sujeta a la regulación de la autoridad nacional de supervisión financiera. ¿Qué tiene de especial? Ocupa un lugar singular en el ecosistema de los préstamos P2P dado que está regulada, se ajusta al modelo de plataforma y oferta préstamos comerciales con garantía de recompra. Ninguna otra plataforma P2P reúne esas características. Para más información, no dejes de consultar mi análisis de Debitum.

Puedes encontrar otras alternativas a Esketit en la página de Comparativa de Plataformas P2P.

Opinión de la Comunidad

Las experiencias de la comunidad con Esketit son extremadamente positivas, al menos si se toman como referencia los resultados de la votación anual de la comunidad P2P. Durante los últimos tres años, Esketit se ha mantenido constantemente entre las siete mejores y más populares plataformas de préstamos P2P. En 2023, incluso fue calificada como la plataforma P2P número uno.

Las 5 principales plataformas P2P en 2025 fueron Viainvest, Debitum, Mintos, Swaper e Income Marketplace.

Esketit Opiniones: Resumen y Valoración Final

Ahora que he analizado los elementos principales de Esketit, ¿cuál es mi veredicto final? ¿A qué conclusiones podemos llegar para los inversores?

Ahora que he analizado los elementos principales de Esketit, ¿cuál es mi veredicto final? ¿A qué conclusiones podemos llegar para los inversores?

Esketit es una plataforma P2P registrada en Irlanda, donde los inversores invierten principalmente en préstamos comerciales de prestamistas que operan a nivel internacional, obteniendo rendimientos de hasta el 12 %.

Se ha colocado entre las 5 empresas mejor valoradas por la comunidad P2P en dos votaciones en 2023 y 2024. Esta fama tiene una explicación relativamente fácil: rentabilidades competitivas, gran liquidez y pagos seguros. En vista de eso, obtener rentabilidades de dos cifras con Esketit es una meta perfectamente realista.

Lo que también habla a favor de Esketit es el experimentado dúo de fundadores, que durante más de una década ha construido y establecido modelos de negocio rentables en una amplia gama de países prestatarios. Por lo tanto, Esketit está destinada a consolidarse como una de las mejores opciones en el espacio de préstamos P2P a largo plazo.

Sin embargo, también debe tenerse en cuenta el cambio que Esketit ha estado experimentando desde 2025: prestamistas consolidados como AvaFin y Money for Finance han abandonado la plataforma, la gestión operativa ha sido reemplazada y hay indicios crecientes de una licencia planificada.

La salida de algunos prestamistas más grandes es particularmente significativa, ya que Esketit está adoptando cada vez más el perfil de un marketplace P2P para nuevas startups fintech con un historial limitado. La ausencia de cifras financieras hace que la evaluación objetiva de estas empresas sea difícil.

No obstante, para quienes creen en la historia de éxito de la plataforma P2P y valoran el rendimiento y know-how previos de los fundadores, Esketit representa una alternativa fiable para su cartera P2P.

FAQ Esketit Opiniones

Esketit es un marketplace de préstamos P2P incorporado en Croacia. La plataforma financia principalmente a empresas fintech propiedad de sus dos accionistas para apoyar su desarrollo comercial. Tras su lanzamiento operativo en diciembre de 2020, Esketit fue, durante muchos años, una de las plataformas más populares y de más rápido crecimiento en el mercado.

En Esketit, las tasas de interés varían según la fase del mercado y el originador del préstamo. El rango suele estar entre el 7 % y el 12 %. Un rendimiento esperado en los dígitos bajos dobles puede considerarse realista. Desde 2022, la cartera de préstamos P2P de re:think ha logrado un rendimiento anual promedio del 11,15 %.

En mi reseña de Esketit, se han descrito en detalle los riesgos de la plataforma. Cabe señalar que Esketit no está supervisada por ninguna autoridad financiera (falta de regulación), no existe protección de depósitos y el riesgo del originador del préstamo tiene un impacto significativo en los rendimientos que se pueden obtener.

Sí, Esketit ofrece una garantía de recompra. Esto significa que los préstamos deben ser recomprados por los originadores de los préstamos una vez que se produce un determinado retraso en el pago (aquí: 60 días), incluyendo tanto el capital pendiente como los intereses devengados. Hasta ahora, todos los originadores de préstamos de Esketit han cumplido con esta garantía de recompra.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.