Falta de transparencia, pagos pendientes, alto riesgo. La narrativa en torno a Creditstar es relativamente fácil de resumir. Pero, ¿es realmente cierta?

Desde junio de 2025, he estado invertido activamente en Monefit SmartSaver, un producto del ecosistema de Creditstar. La oferta se alinea fuertemente con mi estrategia de inversión personal: máxima liquidez combinada con la posibilidad de invertir a través de mi empresa en Estonia.

En este artículo, explicaré cómo se posiciona actualmente Monefit SmartSaver, cómo utilizo personalmente el producto, qué riesgos deben considerarse y para quién podría ser interesante una inversión en esta alternativa de cuenta de ahorros estonia.

Situación Actual 2026

Hay dos formas de invertir dinero a través de Monefit SmartSaver, operado por la empresa estonia Monefit Card OÜ.

Cuenta Principal: 7,5% TAE

La primera opción es la Cuenta Principal, donde los fondos recién transferidos se invierten de inmediato y generan intereses de forma diaria. En junio de 2025, la rentabilidad anual efectiva (TAE) de la Cuenta Principal se incrementó del 7,25 % al 7,5 %.

La primera opción es la Cuenta Principal, donde los fondos recién transferidos se invierten de inmediato y generan intereses de forma diaria. En junio de 2025, la rentabilidad anual efectiva (TAE) de la Cuenta Principal se incrementó del 7,25 % al 7,5 %.

El importe mínimo de inversión actual es de 10 EUR, lo que representa una barrera de entrada baja para los inversores interesados. Por otro lado, el importe máximo de inversión es actualmente de 500.000 EUR.

Cofre SmartSaver: Hasta 10,52% TAE

Como alternativa a la Cuenta Principal, desde marzo de 2024 los inversores pueden invertir en los “Cofres” (Vaults). Este producto es comparable a un depósito a plazo fijo.

Dependiendo del período de inversión, los inversores pueden obtener diferentes niveles de rentabilidad:

- Plazo de 6 meses: 8,33% TAE

- Plazo de 12 meses: 9,42% TAE

- Plazo de 18 meses: 9,96% TAE

- Plazo de 24 meses: 10,52% TAE

El importe mínimo de inversión para los Cofres SmartSaver es actualmente de 100 EUR. El importe máximo también es de 500.000 EUR. A diferencia de la Cuenta Principal, los Cofres SmartSaver son especialmente adecuados para inversiones a medio plazo, donde se puede lograr una mayor rentabilidad.

Mayor certeza en la planificación y liquidez

En los últimos meses, Monefit SmartSaver ha introducido varias funciones nuevas destinadas a mejorar la liquidez y la certeza en la planificación para los inversores.

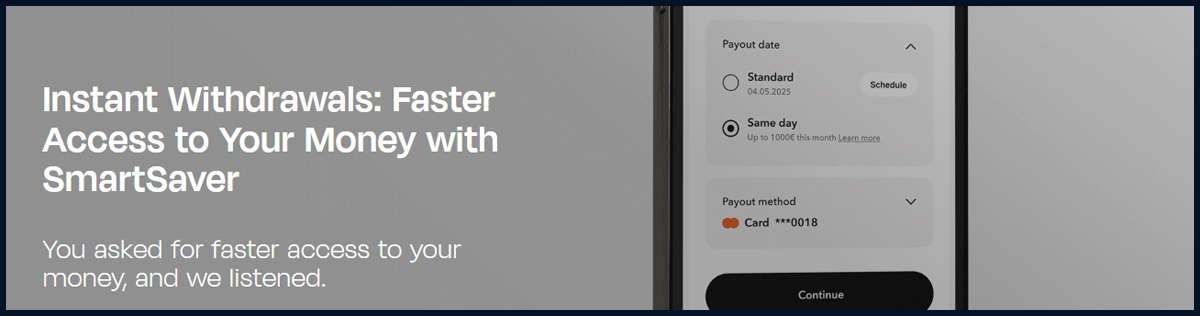

Desde noviembre de 2025, los inversores pueden retirar hasta 1.000 EUR por mes calendario de forma instantánea desde la Cuenta Principal de SmartSaver. Para importes superiores a 1.000 EUR al mes, todavía se aplica un plazo de procesamiento de hasta 10 días hábiles. Además, los inversores ahora pueden programar sus retiradas con hasta 365 días de antelación. Por lo tanto, tanto los retiros puntuales como los recurrentes pueden planificarse con antelación.

Otra función se introdujo en enero de 2026 bajo el nombre “Modo de Ingresos Pasivos” (Passive Income Mode). Esto permite a los inversores retirar automáticamente los intereses generados cada mes el primer día del mes siguiente. Sin embargo, esto solo incluye los rendimientos generados a través de la Cuenta Principal. Los pagos de bonificación y las ganancias de los Cofres aún deben retirarse por separado.

Uso Personal de Monefit SmartSaver

Desde 2022, gestiono un negocio registrado en Estonia. Todos los ingresos de mis actividades empresariales se procesan a través de esta empresa.

Solicitar el programa de e-Residency estonio es relativamente sencillo, al igual que gestionar y llevar la contabilidad de la empresa, gracias a socios cualificados como XOLO.

Además, existen algunas características fiscales específicas. En Estonia, los beneficios retenidos o reinvertidos están sujetos a un impuesto corporativo del 0 %. En cambio, solo se aplica un impuesto del 22 % a nivel de la empresa cuando se distribuyen dividendos a particulares.

Por esta razón, hace varios años empecé a eliminar mis cuentas de inversor personal en plataformas P2P y me registré nuevamente como entidad legal, lo que me permite beneficiarme al máximo del efecto de aplazamiento fiscal.

Por esta razón, hace varios años empecé a eliminar mis cuentas de inversor personal en plataformas P2P y me registré nuevamente como entidad legal, lo que me permite beneficiarme al máximo del efecto de aplazamiento fiscal.

Hasta ahora, he realizado tres distribuciones de dividendos más grandes desde mi empresa. Es precisamente aquí donde entra en juego Monefit SmartSaver. En lugar de dejar mis ingresos en mi cuenta de Wise, utilizo el producto de liquidez estonio para aparcar temporalmente una parte de los fondos destinados a esas distribuciones.

Dado que mi enfoque principal es la liquidez y no la rentabilidad, solo utilizo la Cuenta Principal de Monefit con su rendimiento del 7,5 % y no las opciones de Cofres disponibles.

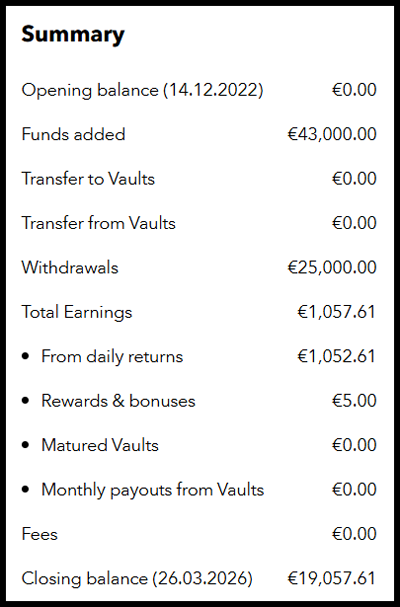

En algunos momentos, he tenido más de 30.000 EUR invertidos en Monefit SmartSaver (diciembre de 2025). Actualmente, el valor de la cuenta ronda los 19.000 EUR. El 12 de marzo de 2026, obtuve mis primeros 1.000 EUR en intereses a través de la plataforma. No está mal para algo menos de 10 meses.

Riesgos de Monefit SmartSaver

Las ventajas de Monefit SmartSaver también van acompañadas de varios riesgos. ¿Cuáles son exactamente y cómo deben evaluarse?

Riesgo de Plataforma

En noviembre de 2022, la plataforma Monefit SmartSaver inició sus operaciones. La plataforma es operada por la empresa estonia Monefit Card OÜ. En su mercado nacional en Estonia, la plataforma no está supervisada por ninguna autoridad financiera o regulatoria.

El precio de esta libertad operativa en gran medida sin restricciones es, por tanto, un menor nivel de supervisión, control regulatorio y transparencia.

A diferencia de los depósitos bancarios tradicionales, los fondos invertidos en Monefit SmartSaver no están protegidos ni garantizados por un esquema nacional o europeo de garantía de depósitos. Como resultado, el capital invertido está sujeto a un riesgo de pérdida.

Riesgo del Prestamista (Creditstar)

Monefit SmartSaver pertenece al grupo estonio Creditstar Group AS. La fintech se fundó en 2006 e incluye varios prestamistas con actividad internacional en Europa.

Quien quiera entender cuán fiables son realmente los rendimientos y la liquidez en Monefit SmartSaver debe observar más de cerca tanto el pasado como el presente del grupo Creditstar.

Problemas de Reembolso

A finales de 2024, Creditstar gestionaba una cartera bruta de préstamos de aproximadamente 414 millones de EUR. La financiación a través de plataformas de préstamos P2P es un componente frecuentemente utilizado dentro de la estrategia global de financiación del grupo.

Sin embargo, en el pasado, el grupo Creditstar no siempre ha podido cumplir con las garantías de recompra prometidas a tiempo, por ejemplo, en plataformas como Mintos o Lendermarket.

La razón de los reembolsos retrasados es que el grupo Creditstar a menudo sigue una estrategia agresiva de financiación mediante crédito. Como resultado, las tasas de impago por encima del promedio y la volatilidad en la obtención de financiación externa han provocado repetidamente retrasos en los pagos a los inversores.

Esto probablemente también sea una de las razones por las que Monefit SmartSaver se introdujo como una fuente adicional y rentable de financiación.

En los tres años de historia de la plataforma hasta ahora, todos los retiros se han procesado dentro de los plazos indicados. No obstante, los inversores deben tener en cuenta que la liquidez en Monefit SmartSaver puede estar potencialmente limitada y no necesariamente puede garantizarse en todo momento.

Estabilidad Financiera

Al analizar la situación actual, tiene sentido examinar más de cerca la estabilidad financiera del grupo Creditstar Group AS.

Un aspecto positivo es que Creditstar ha estado publicando estados financieros auditados durante muchos años, revisados por KPMG y preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF/IFRS). Como resultado, los resultados financieros reportados pueden considerarse fiables.

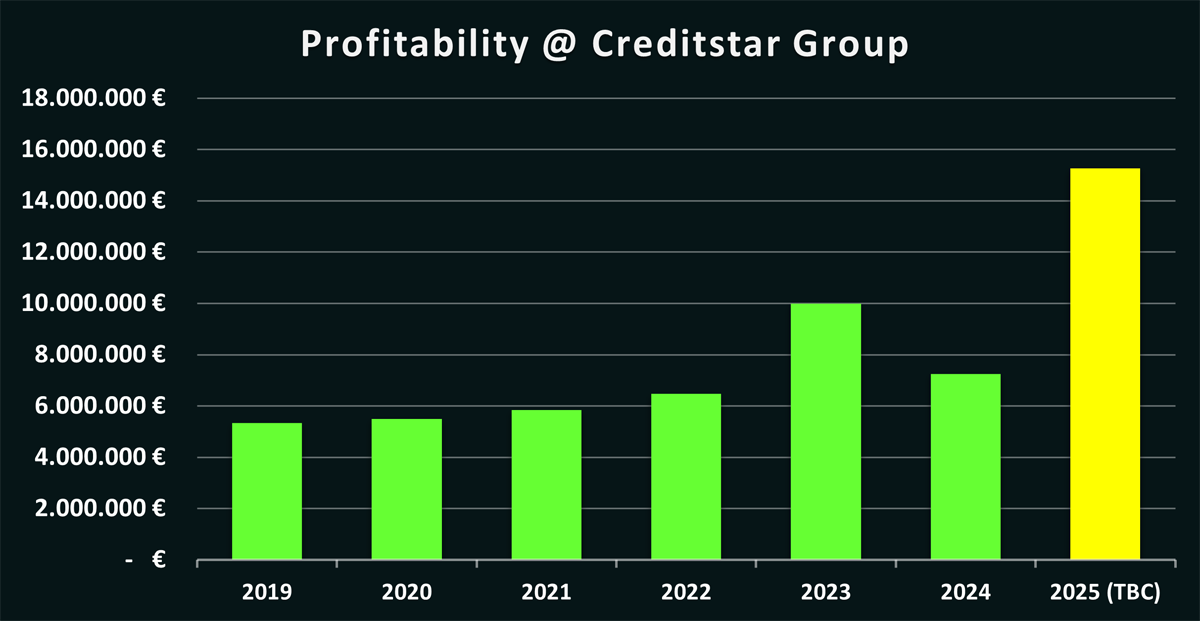

Las cifras también muestran que el grupo Creditstar ha logrado construir un modelo de negocio rentable en el sector de préstamos en los últimos años. Desde 2019, la empresa ha generado de manera consistente beneficios en un rango medio de millones de euros. Según el informe interno de desarrollo empresarial, el grupo incluso logró un beneficio de 15,2 millones de EUR en 2025, lo que representaría un doble respecto al año anterior.

Según los criterios de mi comparación de prestamistas, sin embargo, Creditstar obtuvo resultados solo promedio en términos de rentabilidad sobre el capital total (2,2 %), ratio de capital propio (19,2 %) y ratio de endeudamiento (4,2 %).

Se observan resultados relativamente débiles en métricas como el ratio de liquidez (0,4) y el ratio de deterioro de activos (15,2 %). Estas cifras también ayudan a explicar los problemas de reembolso que en ocasiones han afectado la reputación de Creditstar. Los activos y cuentas por cobrar a corto plazo suelen estar compensados por pasivos a corto plazo comparativamente altos, mientras que la calidad de la cartera de préstamos todavía deja un margen considerable de mejora.

| Prestamista | Año | Auditado | Beneficio | ROA | Capital Propio | Deuda | Liquidez | Deterioros | Puntuación |

|---|---|---|---|---|---|---|---|---|---|

| Creditstar Group | 2024 | KPMG | EUR 7,24M | 2,2% | 19,2% | 4,2 | 0,4 | 15,2% | 57 |

En general, el grupo Creditstar obtiene una puntuación de 57 puntos, lo que corresponde a una calificación media y promedio. En la página del prestamista, se explican en detalle los criterios de evaluación individuales, junto con orientaciones sobre cómo interpretar las cifras.

Transparencia de la Cartera de Préstamos

¿Hacia dónde se dirigen exactamente los fondos invertidos en Monefit SmartSaver y qué rendimiento generan los préstamos subyacentes que, en última instancia, financian los retornos de la plataforma? Esta pregunta ha quedado en gran medida sin respuesta, ya que Monefit aún no ha publicado información detallada sobre el desempeño de la cartera de préstamos subyacente.

![]()

Aunque la plataforma ahora proporciona una página de estadísticas que incluye cifras como el número de inversores, el volumen total invertido y los rendimientos promedio, aún faltan datos importantes que permitan a los inversores evaluar y valorar mejor el perfil de riesgo de Monefit SmartSaver.

Conclusión: ¿Quién se Beneficia de Monefit SmartSaver?

Monefit SmartSaver celebró su tercer aniversario a finales de 2025. Los resultados: más de 30.000 inversores registrados, 18 millones de EUR en intereses pagados y (quizá lo más importante) sin problemas de retirada. Su consolidación como alternativa sostenible a Bondora Go & Grow en el mercado, por tanto, no está en discusión.

Monefit SmartSaver celebró su tercer aniversario a finales de 2025. Los resultados: más de 30.000 inversores registrados, 18 millones de EUR en intereses pagados y (quizá lo más importante) sin problemas de retirada. Su consolidación como alternativa sostenible a Bondora Go & Grow en el mercado, por tanto, no está en discusión.

Entre los desarrollos recientes clave se incluyen el aumento del rendimiento de la Cuenta Principal al 7,5 %, opciones a más largo plazo para los Cofres y la posibilidad de retirar hasta 1.000 EUR de forma instantánea por mes calendario desde la cuenta principal. Para importes mayores, se aplica un plazo de procesamiento de 10 días hábiles.

Monefit SmartSaver ofrece el mayor valor a los inversores que dan alta prioridad a la liquidez y al acceso rápido a sus fondos. Aunque la liquidez puede estar limitada en ciertas fases del mercado, en circunstancias normales SmartSaver es una opción sólida para aparcar fondos a corto plazo mientras se obtiene un rendimiento superior.

Los rendimientos ofrecidos por los Cofres SmartSaver, considerando sus plazos más largos y en comparación con otras alternativas en el mercado P2P, son menos competitivos.

Por ello, Monefit SmartSaver es especialmente adecuado para inversores orientados a ingresos que requieren flujos de efectivo regulares de sus inversiones P2P. El recientemente introducido “Modo de Ingresos Pasivos” es una función útil que permite a los inversores automatizar la retirada de sus ganancias.

Actualmente, no se espera que Monefit SmartSaver introduzca nuevos estándares de transparencia en 2026 respecto al tamaño de la cartera, el uso de los fondos o el rendimiento de los préstamos. Por lo tanto, los inversores deben evaluar cuidadosamente al grupo Creditstar y el potencial de liquidez limitada.

Dentro de mi estrategia de inversión personal, planeo utilizar Monefit SmartSaver para la parte de mi cartera P2P enfocada en liquidez.

Soy Denny Neidhardt, el fundador de *re:think P2P*, donde ayudo a los inversores minoristas a tomar decisiones más inteligentes y basadas en investigaciones dentro del mundo de los préstamos P2P. Desde 2019, he estado publicando análisis en profundidad, reseñas de plataformas y evaluaciones de riesgos para aportar mayor transparencia a este tipo de inversión. Mi objetivo es cuestionar las promesas de marketing, analizar los desarrollos del sector y ofrecer a los inversores información honesta e independiente.