Des prêteurs originaires établis avec des remboursements fiables, ainsi qu’une forte liquidité et des taux d’intérêt compétitifs. Grâce à cette combinaison, Esketit est devenue l’une des plateformes les plus populaires et attractives du secteur du prêt P2P au cours de ses premières années. Depuis 2022, Esketit fait donc également partie intégrante de mon portefeuille personnel de P2P.

Après des années de croissance organique, 2025 semble marquer un tournant plus important. Des prêteurs originaires établis ont quitté la plateforme, la gestion opérationnelle a changé et les intentions concernant l’obtention d’une licence deviennent de plus en plus marquées.

Dans mon analyse d’Esketit, nous examinons les antécédents de la plateforme P2P, les risques dont les investisseurs doivent être conscients et la solidité réelle de cette plateforme basée en Irlande.

Vous trouverez d’autres avis sur des entreprises sur ma page de critiques de plateformes P2P.

Résumé

Avant de commencer, voici un résumé rapide des informations les plus importantes concernant Esketit.

- Esketit est une plateforme P2P sous juridiction irlandaise, sur laquelle les investisseurs peuvent principalement investir dans des prêts à la consommation, tout en obtenant un rendement pouvant atteindre 12 %.

- Esketit a été créée principalement pour financer les opérations de prêt international des deux actionnaires lettons, qui possèdent des décennies d’expérience dans le secteur financier.

- Grâce à la combinaison de taux d’intérêt compétitifs, d’une grande liquidité et de remboursements fiables, Esketit s’est imposée comme l’une des plateformes P2P à la croissance la plus rapide ces dernières années.

- La popularité d’Esketit est mise en évidence par ses excellents résultats lors des votes communautaires, où la plateforme a obtenu la première place en 2023 et la cinquième en 2024.

| Fondée / Lancée : | Juillet 2020 / Mars 2021 |

| Nom Juridique : | Esketit Platform Limited (LINK) |

| Siège Social : | Dublin, Irlande |

| Régulée : | Non |

| PDG : | Ieva Grigaļūne (Juillet 2025) |

| Vote de la Communauté : | 7 sur 30 | Voir les Votes |

| Actifs sous Gestion : | 45 Millions d’Euros |

| Nombre d’Investisseurs : | 27 000+ |

| Rendement Attendu : | 11,83% |

| Type de Prêt Principal : | Prêts à la Consommation |

| Garanties : | Garantie de Rachat (60 Jours) |

| Bonus : | 0.5 % de Cashback | 90 Jours |

À Propos d’Esketit

Esketit est une plateforme P2P basée en Irlande, lancée en décembre 2020. Sur la plateforme, les investisseurs peuvent financer des prêts provenant de différentes sociétés internationales de crédit, tout en obtenant un rendement pouvant aller jusqu’à 12 %.

Esketit a été fondée par deux entrepreneurs expérimentés originaires de Lettonie, Matiss Ansviesulis et Davis Barons, qui sont actifs dans le secteur des prêts internationaux depuis 2012. Avec Esketit, les deux fondateurs ont voulu établir une plateforme permettant à leurs sociétés de prêt de financer leurs prêts.

La forte popularité d’Esketit, récompensée par un classement parmi les 5 meilleures plateformes lors des votes de la communauté P2P en 2023 et 2024, s’explique facilement. La plateforme offre un haut niveau de liquidité, associé à des taux d’intérêt compétitifs et des remboursements réguliers des prêts.

Fait intéressant, le nom “Esketit” est inspiré d’une chanson et d’un mot fréquemment utilisé par le rappeur américain Lil Pump, qui a popularisé l’expression “esketit”, signifiant “Let’s get it” (Allons-y).

L’Histoire d’Origine

Esketit a été fondée en juillet 2020. Le lancement du site web a eu lieu en décembre 2020, et les premiers prêts ont été émis en mars 2021.

Les forces motrices derrière Esketit sont les deux fondateurs, Matiss Ansviesulis (à gauche) et Davis Barons (à droite), qui ont déjà construit une entreprise prospère avec AvaFin Holding, anciennement connue sous le nom de Creamfinance.

L’idée derrière Esketit est d’établir une source de financement à faible coût pour leurs opérations de prêt à l’échelle mondiale.

Propriété et Gestion

Qui sont les principaux actionnaires et les dirigeants d’Esketit ? Regardons cela de plus près !

Propriété d’Esketit

Qui possède Esketit ? Un examen du registre des entreprises irlandaises révèle que “Esketit Platform Ltd.” est détenue à 50 % par chacun des deux fondateurs, Davis Barons et Matiss Ansviesulis.

Les deux actionnaires avaient déjà fondé en 2012 la société lettone SIA Cream Finance. Cette entreprise était un prêteur non bancaire opérant à l’international dans le segment des prêts à la consommation privée. Là aussi, les parts étaient réparties équitablement, chaque fondateur letton détenant 50 %.

En 2019, j’ai eu l’occasion de rencontrer à Riga Matiss Ansviesulis, l’un des propriétaires d’Esketit. À l’époque, nous avons également enregistré une courte interview lors de notre rencontre. En 2024, dans le cadre de mes voyages dans les pays baltes, j’ai pu rencontrer les deux actionnaires d’Esketit sur place à Riga et discuter de quelques sujets.

Gestion d’Esketit

Le 30 juillet 2025, la Lettone Ieva Grigaļūne a été nommée nouvelle directrice générale d’Esketit. Elle succède à Vitālijs Zalovs, qui faisait partie de la plateforme depuis sa création en 2021.

Ieva apporte près de 10 ans d’expérience professionnelle acquise chez Mintos, où elle était responsable du développement commercial, de la gestion des risques et de la gestion de produits.

Esketit est donc désormais dirigée par une gestionnaire expérimentée et bien informée du secteur. Ses principales responsabilités incluent la supervision de la structure opérationnelle, la poursuite de l’expansion de la plateforme et la mise en œuvre de la procédure de licence.

Modèle Commercial et Finances

Lors du processus de diligence raisonnable, les investisseurs devraient également examiner le modèle économique d’une plateforme P2P ainsi que la situation financière globale. Comment l’entreprise génère-t-elle des revenus ? La plateforme est-elle rentable ? Et quelle est la solidité financière de l’entreprise ? Découvrez plus d’informations sur ces sujets dans les paragraphes suivants de cette revue Esketit.

Monétisation

Comment Esketit gagne-t-il de l’argent ? La plateforme génère ses revenus principalement grâce aux frais de commission prélevés sur les prêteurs représentés sur le marché. Ceux-ci sont divisés en une commission fixe et une commission variable. La commission variable dépend du volume des prêts financés sur la plateforme.

La commission moyenne est d’environ 2 %, ce qui correspond à un pourcentage standard du marché.

Rentabilité

Esketit est-il rentable ? Selon la plateforme, la rentabilité a été atteinte sur une base mensuelle au second semestre 2022. Le seuil pour cela était un portefeuille de prêts en cours d’environ 20 millions d’euros. Cela a permis à la plateforme de couvrir ses dépenses totales d’environ 33 000 € par mois.

Cependant, il n’existe pas de chiffres fiables à ce sujet, car Esketit n’a pas encore publié de comptes financiers annuels audités.

D’autre part, la rentabilité joue un rôle secondaire chez Esketit pour deux raisons :

- L’objectif d’Esketit n’est pas d’être rentable, mais de financer les opérations de prêt des deux actionnaires.

- Comme les deux propriétaires sont des multimillionnaires, ils peuvent garantir le maintien de la plateforme en toutes circonstances.

Même si Esketit n’était pas rentable, les investisseurs devraient prendre en compte ces deux facteurs. Quoi qu’il en soit, il serait souhaitable que la plateforme fournisse des informations sur ses performances financières.

Inscription et Bonus

Pour investir sur Esketit, les investisseurs doivent remplir deux conditions : avoir au moins 18 ans et posséder un compte bancaire dans l’Union Européenne ou l’Espace Économique Européen.

Le processus d’inscription sur Esketit est assez simple et intuitif. Après l’ouverture du compte par email, il est nécessaire de remplir les questionnaires KYC (Know Your Customer) et AML (Anti-Money Laundering). Ensuite, la vérification de l’identité et du compte bancaire est effectuée.

Les entités légales ont également la possibilité de s’inscrire sur Esketit.

Bonus Esketit

Si vous envisagez d’investir sur Esketit, une inscription via ce lien vous permettra de bénéficier d’un bonus de cashback illimité de 0,5 % pendant les 90 premiers jours après l’inscription. Un aperçu de la plateforme avec toutes les offres de bonus et promotions de cashback se trouve sur la page des bonus.

Investir sur Esketit

Comment fonctionne Esketit et que doivent savoir et considérer les investisseurs avant d’investir sur la plateforme ? Dans les sections suivantes de cette revue Esketit, vous trouverez toutes les informations nécessaires dont vous avez besoin.

Offre de Prêts

Sur le marketplace d’Esketit, plusieurs prêteurs internationaux financent leurs portefeuilles de prêts via la plateforme P2P. Voici un bref aperçu :

- Spanda Capital : Société lettone fondée par les deux actionnaires d’Esketit. Spécialisée dans l’acquisition de portefeuilles de prêts à la consommation non performants (NPL) en Espagne. Présente sur Esketit depuis janvier 2024. Propose des taux d’intérêt allant jusqu’à 11 %.

- Mojo Capital : Société de prêt opérant à l’international, basée aux Émirats arabes unis, également détenue par les deux fondateurs d’Esketit. Spécialisée dans les services financiers et produits destinés aux entreprises fintech et de gestion d’actifs. Propose des prêts professionnels à 12 % d’intérêt sur deux ans.

- MDI Finance : Depuis août 2025, il est possible de financer des prêts professionnels de MDI Finance. La holding lettone soutient l’activité de prêt du prêteur sri-lankais loanme.lk. La holding est détenue par les deux fondateurs d’Esketit. Les prêts sont proposés avec un taux d’intérêt allant jusqu’à 12 %.

- A24 Group : Prêteur non bancaire établi en 2010 en Lettonie. Propose des prêts hypothécaires garantis avec un taux d’intérêt de 7 %.

- Credus Capital : Partie du groupe A24, créée spécifiquement pour la coopération avec Esketit. Fournit une couche supplémentaire de sécurité, Esketit détenant un droit de gage sur l’ensemble de l’entreprise. Propose des prêts hypothécaires avec garantie solide (LTV < 70 %) et des durées allant jusqu’à trois ans.

Coûts et Frais

Pour les investisseurs, il n’y a aucun coût ni frais cachés sur Esketit. Cela s’applique à la gestion du compte, aux dépôts, aux retraits ou à tout autre service. Malheureusement, ce n’est plus le cas sur de nombreuses autres plateformes de prêt P2P.

Rendements Attendus

Les taux d’intérêt sur Esketit sont déterminés par les prêteurs et peuvent donc être ajustés de manière flexible. Actuellement, la plage des taux d’intérêt sur Esketit se situe entre 7 % et 12 %.

Personnellement, j’investis de manière continue sur Esketit depuis octobre 2022. Pendant cette période, j’ai réalisé un rendement total de 10,98 %, ce qui correspond à une attente de rendement réaliste.

Si vous investissez suffisamment d’argent sur la plateforme, vous pouvez améliorer encore votre rendement. Avec un portefeuille en cours de plus de 25 000 €, vous recevrez un intérêt supplémentaire de 0,5 %, et avec plus de 50 000 €, un supplément de 1 % sur tous les prêts.

Auto Invest

Sur Esketit, les investisseurs peuvent investir dans des prêts soit manuellement, soit via la fonction Auto Invest. Cela permet que les remboursements de prêts soient automatiquement réinvestis selon les critères choisis à l’avance. L’Auto Invest d’Esketit se divise en deux types : les « Stratégies Esketit » et les « Stratégies Personnalisées ».

Les Custom Strategies sont plus ou moins l’Auto Invest classique. Les investisseurs peuvent sélectionner des prêteurs individuels, des pays d’emprunteurs, la durée des prêts, les taux d’intérêt, le montant de l’investissement, le type de prêt ainsi que l’option de garantie de rachat.

Pour les Stratégies Esketit, il n’existe actuellement qu’une seule option d’investissement prédéfinie. La stratégie « Diversifiée » investit automatiquement dans tous les prêts disponibles. L’allocation est répartie de manière égale, avec 20 % chacun dans Spanda Capital, Mojo Capital, JMD Investments, Prêts Hypothécaires et MDI Finance.

Les investisseurs qui choisissent l’une des stratégies Esketit prédéfinies peuvent, si nécessaire et en fonction de la demande du marché, liquider l’ensemble de leur portefeuille de prêts immédiatement grâce à la fonction Cashout.

Marché Secondaire

Esketit propose un marché secondaire où les investisseurs peuvent acheter et vendre des prêts de manière anticipée. Lors de la vente, une prime (jusqu’à 2 %) ou une décote (jusqu’à 20 %) peut être appliquée. Il n’y a aucun coût ni frais pour utiliser le marché secondaire.

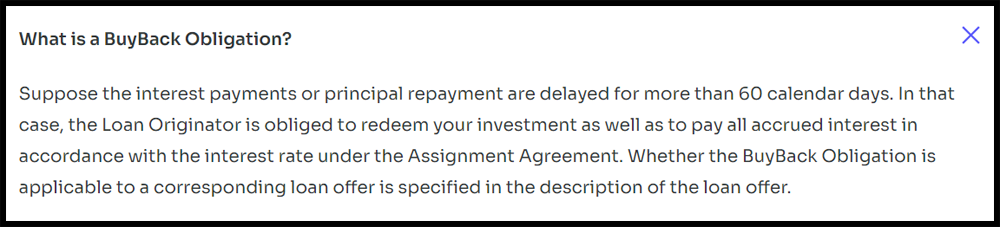

Garantie de Rachat

Esketit promeut le concept de garantie de rachat, selon lequel les prêts sont rachetés par les prêteurs après que ceux-ci aient plus de 60 jours de retard dans le calendrier de remboursement. Dans ce cas, les intérêts accumulés sont également remboursés.

Jusqu’à présent, la garantie de rachat sur Esketit a toujours été respectée par tous les prêteurs.

Forum Esketit

L’industrie des prêts P2P évolue rapidement. Assurez-vous de rester informé de toutes les informations pertinentes en vous abonnant à mes chaînes sur Telegram ou WhatsApp. De cette manière, vous recevrez toujours les dernières informations sur l’industrie P2P, y compris les nouvelles de la plateforme Esketit.

Fiscalité d’Esketit

En général, les revenus d’intérêts générés par le financement de prêts sont considérés comme des revenus d’investissement et doivent être déclarés en tant que tels dans la déclaration fiscale. Contrairement à d’autres plateformes, Esketit ne prélève actuellement aucune taxe.

Risques d’Esketit

Lorsqu’on considère une plateforme P2P, les investisseurs doivent porter une attention particulière aux facteurs de risque potentiels et les évaluer avant d’investir. Que faut-il prendre en compte dans le cas spécifique d’Esketit ? Quels sont les risques sous-jacents et comment peuvent-ils être évalués ?

Risque de Plateforme

Esketit a été fondée en décembre 2020, et ses opérations ont officiellement débuté en mars 2021. La plateforme est enregistrée en Irlande sous le nom de « Esketit Platform Limited ». Par conséquent, l’entreprise n’est soumise à aucune forme de licence par une autorité de régulation ni à une supervision financière. Cela permet à Esketit de fonctionner avec un nombre réduit d’exigences légales, ce qui limite la protection des investisseurs en matière de transparence et de conformité. Par exemple, la plateforme n’a publié à ce jour aucun état financier audité de la plateforme.

Il est donc important de vérifier si les actionnaires de la plateforme peuvent être dignes de confiance.

Du côté positif, il convient de noter que les deux actionnaires d’Esketit jouissent d’une excellente réputation, sont déjà financièrement sécurisés et ont déjà établi avec succès de nombreux modèles d’affaires rentables dans différents pays de prêteurs.

De plus, Esketit a été principalement créé comme une interface pour financer les nouvelles initiatives fintech des actionnaires, la rentabilité jouant un rôle plutôt secondaire. Compte tenu de la situation des actionnaires telle que décrite, le risque lié à la plateforme peut être considéré comme relativement faible.

Néanmoins, des mesures visant à renforcer la confiance, telles que la délivrance d’une licence pour la plateforme P2P, la publication de rapports financiers audités et une attention accrue à la communication avec les investisseurs, seraient certainement souhaitables.

Assurance Dépôts

Que se passerait-il si Esketit faisait faillite ou déposait le bilan pour une quelconque raison ? Dans ce cas, les investisseurs doivent noter que les investissements proposés via Esketit ne sont pas couverts par les régimes européens d’assurance dépôts. Cela signifie que, contrairement aux dépôts bancaires traditionnels, les fonds investis sur Esketit ne sont ni assurés ni garantis par un système de compensation national ou européen.

Les investisseurs doivent donc être conscients que le capital investi est exposé à un risque réel de perte, que les rendements ne sont pas garantis et qu’il est possible que le montant total investi ne soit pas récupéré.

Cependant, les créances contre les sociétés de prêt restent valables et peuvent toujours être exécutées légalement.

Risque de Prêteur

Les fondateurs d’Esketit disposent de plus de 10 ans d’expérience dans le secteur du prêt international. Il est donc raisonnable de supposer qu’ils savent sur quoi se concentrer, tant avec leurs propres sociétés de prêt qu’avec des prêteurs externes.

En cas de défauts de paiement individuels, ceux-ci sont couverts par la garantie de rachat des prêteurs. À ce jour, cette garantie a été respectée par tous les prêteurs sans exception.

Il convient également de noter que tous les prêteurs sur le marketplace sont réglementés et donc soumis aux règles et régulations nationales en matière de prêt. Si un prêteur rencontre malgré tout des problèmes, les investisseurs conservent néanmoins des créances et des droits contre l’emprunteur.

Cependant, une analyse complète de chaque prêteur est difficile pour les investisseurs, car beaucoup disposent d’un historique limité et fournissent donc peu de chiffres significatifs sur leur performance commerciale.

| Prêteur | Année | Audité | Profit | ROA | Fonds Propres | Dettes | Liquidité | Dépréciations | Score |

|---|---|---|---|---|---|---|---|---|---|

| A24 Group | |||||||||

| Credus Capital | |||||||||

| JMD Investments | 2024 | Baker Tilly | EUR 4,63M | 32,2% | 51,8% | 0,93% | 0,25 | 60 | |

| MDI Finance | |||||||||

| Mojo Capital | 2024 | Non Audité | (USD 98K) | (5,7%) | (18%) | 2,83 | 32 | ||

| Spanda Capital | 2024 | Cortés y Asociados Auditores | EUR 12K | 0,4% | 0,2% | 447 | 1,74 | 35 |

Consultez la page de présentation et de comparaison des prêteurs pour obtenir des informations supplémentaires sur les indicateurs clés appliqués et leur interprétation.

Avantages et Inconvénients

Dans cette section, j’ai listé les principaux avantages et inconvénients d’Esketit.

Avantages

- Actionnaires : Plusieurs années d’expérience dans le secteur du prêt.

- Diversification : Large éventail de prêteurs internationaux.

- Liquidité : Actifs à court terme, marché secondaire et option de Cashout anticipé.

- Fiabilité : Les prêts en retard sont régulièrement rachetés.

- Pertes : Aucun perte pour les investisseurs à ce jour.

- Frais : Aucun coût ni frais cachés sur la plateforme P2P.

- Auto Invest : Revenus passifs avec des prêts P2P grâce aux options d’investissement automatisées.

Inconvénients

- Régulation : La plateforme n’est supervisée par aucune autorité réglementaire ni par un superviseur financier.

- Expérience : De nombreuses jeunes entreprises fintech avec un historique limité.

- Responsabilité : Les investisseurs peuvent potentiellement supporter une partie des coûts d’un processus de recouvrement.

- Conflits d’Intérêts : Intérêts croisés des actionnaires entre la plateforme et de nombreux prêteurs.

Alternatives à Esketit

Le modèle commercial d’Esketit est mieux comparé à d’autres places de marché P2P. Par conséquent, les alternatives les plus similaires à Esketit se trouvent sur des plateformes telles qu’Income Marketplace, Mintos ou Debitum Investments.

Income Marketplace

Income Marketplace est une plateforme P2P non régulée basée en Estonie. La plateforme, lancée en janvier 2021, se distingue par un ensemble de fonctionnalités de sécurité innovantes visant à offrir une meilleure protection aux investisseurs contre les prêteurs problématiques. Jusqu’à présent, les investisseurs n’ont pas subi de pertes sur Income Marketplace. De plus, de nombreux prêteurs représentés sur Income proposent une combinaison attrayante de taux d’intérêt élevés et de liquidité élevée. Des informations supplémentaires sur cette alternative à Esketit peuvent être trouvées dans mon avis sur Income Marketplace.

Mintos

Avec plus de 600 millions d’euros d’actifs d’investisseurs sous gestion et plus de 500 000 utilisateurs inscrits, Mintos est la plus grande plateforme de prêt P2P en Europe. En plus d’une large gamme de prêts, le marché P2P letton propose également d’autres classes d’actifs, telles que les ETF, les obligations ou l’immobilier. Des informations supplémentaires peuvent être trouvées dans mon avis sur Mintos.

Debitum Investments

Feedback de la Communauté

Les expériences de la communauté avec Esketit sont extrêmement positives, du moins si l’on se réfère aux résultats du vote annuel de la communauté P2P. Au cours des trois dernières années, Esketit s’est constamment maintenue parmi les sept meilleures et les plus populaires plateformes de prêts P2P. En 2023, elle a même été classée comme la plateforme P2P numéro un.

Les 5 principales plateformes P2P en 2025 ont été Viainvest, Debitum, Mintos, Swaper et Income Marketplace.

Résumé de la Revue Esketit

Quel est le verdict final de ma revue d’Esketit et quelles conclusions peuvent être tirées pour les investisseurs ?

La popularité d’Esketit, qui lui a valu deux classements parmi les cinq premiers lors des votes communautaires de 2023 et 2024, s’explique relativement facilement : la plateforme offre des taux d’intérêt compétitifs, associés à une grande liquidité et à des remboursements fiables. Obtenir un rendement à deux chiffres avec Esketit est donc tout à fait réaliste.

Ce qui plaide également en faveur d’Esketit, c’est le duo de fondateurs expérimenté, qui a construit et établi pendant plus d’une décennie des modèles d’affaires rentables dans une large gamme de pays emprunteurs. Esketit est donc destinée à s’imposer comme l’une des meilleures options dans le domaine du prêt P2P à long terme.

Cependant, il faut également tenir compte du changement que connaît Esketit depuis 2025 : des prêteurs établis comme AvaFin et Money for Finance ont quitté la plateforme, la direction opérationnelle a été remplacée et les indications d’une licence prévue se multiplient.

Le départ de certains grands prêteurs est particulièrement significatif, car Esketit prend de plus en plus le profil d’un marketplace P2P pour de nouvelles startups fintech avec un historique limité. L’absence de chiffres financiers rend donc difficile l’évaluation objective de ces entreprises.

Néanmoins, pour ceux qui croient en l’histoire à succès de la plateforme P2P et apprécient les performances et le savoir-faire antérieurs des fondateurs, Esketit représente une alternative fiable pour votre portefeuille P2P.

Je suis Denny Neidhardt, le fondateur de *re:think P2P*, où j’aide les investisseurs particuliers à prendre des décisions plus intelligentes et fondées sur des recherches dans le domaine des prêts P2P. Depuis 2019, je publie des analyses approfondies, des évaluations de plateformes et des études de risque pour apporter plus de transparence à cet univers d’investissement. Mon objectif : remettre en question les promesses marketing, analyser les évolutions du secteur et fournir aux investisseurs des informations honnêtes et indépendantes.