Mehr als zwei Jahre lang konnte ich nun schon Erfahrungen mit EstateGuru sammeln, der estnischen P2P Plattform für kurzfristige und immobilienbesicherte Kredite.

Nachdem meine EstateGuru Erfahrungen im ersten Jahr noch recht holprig gewesen sind, aufgrund eines fehlenden Zugangs zu dem Unternehmen und einer hinterherlaufenden Rendite, hat sich meine Wahrnehmung im Jahr 2020 stark gewandelt und positiv verändert.

Warum ich aktuell sehr zuversichtlich für die Zukunft bei EstateGuru gestimmt bin und was Investoren über das estnische Fintech wissen sollten, durchleuchte ich in meinem aktuellen Erfahrungsbericht.

Was ist EstateGuru?

Falls Du noch nichts von EstateGuru gehört haben solltest oder gerade erst dabei bist Deine ersten P2P Kredite Erfahrungen zu sammeln, fangen wir von vorne an: EstateGuru ist eine estnische P2P Plattform, gegründet im Oktober 2013 und am Markt aktiv seit Juni 2014, auf welcher Investoren in immobilienbesicherte Kredite aus sieben unterschiedlichen Ländern investieren und dabei eine Rendite von 11,6 Prozent (Angabe der historischen Rendite auf der Plattform) erzielen können.

Die Vision von EstateGuru besteht darin, der führende europäische Marktplatz für kurzfristige und immobilienbesicherte Kredite zu werden.

Hier findest Du eine kurze Übersicht mit den wichtigsten Fakten über EstateGuru:

| Gegründet / Am Markt: | Oktober 2013 / Juni 2014 |

| Firmensitz: | Tallinn, Estland |

| CEO: | Marek Pärtel (10/2013) |

| Finanziertes Kreditvolumen: | +267 Mio. Euro (Stand: 11/2020) |

| Anzahl Investoren: | +65.000 (Stand: 11/2020) |

| Rendite: | 11,59% |

| Rückkaufgarantie: | Nein |

| Sekundärmarkt: | Ja |

| Bonus für Neuanmeldungen: | 1% Cashback [90 Tage] |

Wem gehört EstateGuru?

Spätestens durch die Gesellschafterverstrickungen bei Mintos ist mir immer wichtiger geworden, wem das Unternehmen eigentlich gehört. Zwar ist ein operativ und strategisch stark aufgestelltes Management ebenfalls nichts zu unterschätzen, dennoch möchte ich wissen wer der oder die letztlich Begünstigten des Unternehmens sind.

Im Fall von EstateGuru gehören mehr als 70 Prozent der Anteile den Gründern Marek Pärtel (heute: CEO), Kaspar Kaljuvee (heute: CRO) und Marko Arro (heute: CFO). Positiv: Dem Gründerteam gehört die Mehrheit der Anteile an dem Unternehmen und alle drei sind heute noch aktiv mit der Weiterentwicklung des Unternehmens beschäftigt.

Weitere Gesellschafter: Joao Monteiro mit 8,8 Prozent (Angel Investor; Pinto Ventures), Speedinvest VC mit 7,42 Prozent, Helmes OÜ mit 4,26 Prozent (estnische Software-Entwicklungsfirma) und Seedrs Investoren mit 3,06 Prozent. Der Rest teilt sich auf vereinzelte Mitarbeiteranteile sowie kleinere Privat- und Angel Investoren auf.

Wie verdient EstateGuru Geld?

Auch das Geschäftsmodell einer P2P Plattform sollte aus meiner Sicht stets hinterfragt werden. Bei EstateGuru finanziert man sich mehrheitlich durch berechnete Gebühren bei den Kreditnehmern.

Dazu gehören:

- Eine Vermittlungsgebühr von 2,5 bis 4 Prozent der Kreditsumme. Dieser Posten war mit 1,73 Mio. Euro Umsatz die mit Abstand größte Einnahmequelle im Geschäftsjahr 2019.

- Die jährliche Verwaltungsgebühr beträgt0 bis 2 Prozent der Kreditsumme. 2019 landete dadurch ein Umsatz in Höhe von 107.945 Euro in den Büchern.

- Die administrative Gebühren haben 2019 zu einen Umsatz von 307.482 Euro geführt. Dazu gehören zum Beispiel Mahngebühren oder Sicherheitsrealisationsgebühren (5 Prozent des Kredithauptbetrags).

- Der sonstige Umsatz hat 2019 einen Umsatz von 174.949 Euro beigesteuert.

Seit 2020 gibt es auch vereinzelte Gebühren, die den Investoren berechnet werden. Dazu gehören eine zweiprozentige Verkaufsgebühr auf dem Sekundärmarkt und eine Abhebungsgebühr in Höhe von einem Euro.

Ist EstateGuru profitabel?

Viele Startups wollen primär wachsen und sich zunehmend Marktanteile sichern. Insofern sind unprofitable Geschäftsergebnisse eher die Regel als die Ausnahme. Auch EstateGuru war zum Zeitpunkt des letzten Geschäftsberichts für 2019 nicht profitabel gewesen.

2019 gab es für EstateGuru einen operativen Verlust von einer halben Million Euro (533.923 Euro), während man im Jahr zuvor noch einen Gewinn in Höhe von 119.259 Euro ausweisen konnte.

Das negative Ergebnis ist insbesondere auf die erhöhten administrativen Ausgaben zurückzuführen, welche sich im Vergleich zum Vorjahr fast verdoppelt haben. EstateGuru hat unter anderem seinen Mitarbeiterstamm stark ausgebaut, um die europaweite Expansion voranzutreiben. Insofern sollte das Geschäftsergebnis auch realistisch eingeordnet werden.

EstateGuru Highlights 2020

Durch den Ausbruch der Corona Pandemie haben sich 2020 sehr viele Unternehmen in einem schwierigen Marktumfeld wiedergefunden. Auch EstateGuru ist davon nicht verschont geblieben (siehe „Einfluss der Corona Pandemie auf EstateGuru“). Dennoch gab es aus Sicht von EstateGuru auch zahlreiche Highlights. Hier ist eine Auswahl:

Erfolgreiche Crowdfunding Kampagne bei Seedrs

Nicht nur die Mintos Crowdfunding Kampagne fand dieses Jahr statt, im Mai 2020 konnten auch Investoren bei EstateGuru Anteilseigner des Unternehmen werden. Als Teil einer größeren Finanzierungsrunde in Höhe von 5 Mio. Euro, wollte EstateGuru 350.000 Euro für 3,08 Prozent Eigenkapital anbieten. Am Ende haben etwas mehr als 1.000 Anleger aber dann doch ca. 925.000 Euro investiert, wodurch man 261 Prozent über dem Target lag.

Die Einnahmen möchte EstateGuru auf ungefähr drei gleichgroße Bereiche aufteilen:

- Geographische Expansion: Rechtliche Strukturen etablieren, lokales Team aufbauen, Aufbau von Partnerschaften und anfängliche Marketingkosten.

- Institutionelle Investoren: Einstellung eines Kapitalmarktteams, rechtliche Gestaltung neuer Produkte und Verträge, Entwicklung Online-Schnittstelle für institutionelle Partner.

- Weiterentwicklung IT Infrastruktur: Zusätzliche Engineering- und Produktmanagement-Ressourcen, Umsetzung einer Daten-Roadmap, Förderung von Partnerschaften und Integrationen von Drittanbietern sowie Investitionen in die technische Infrastruktur.

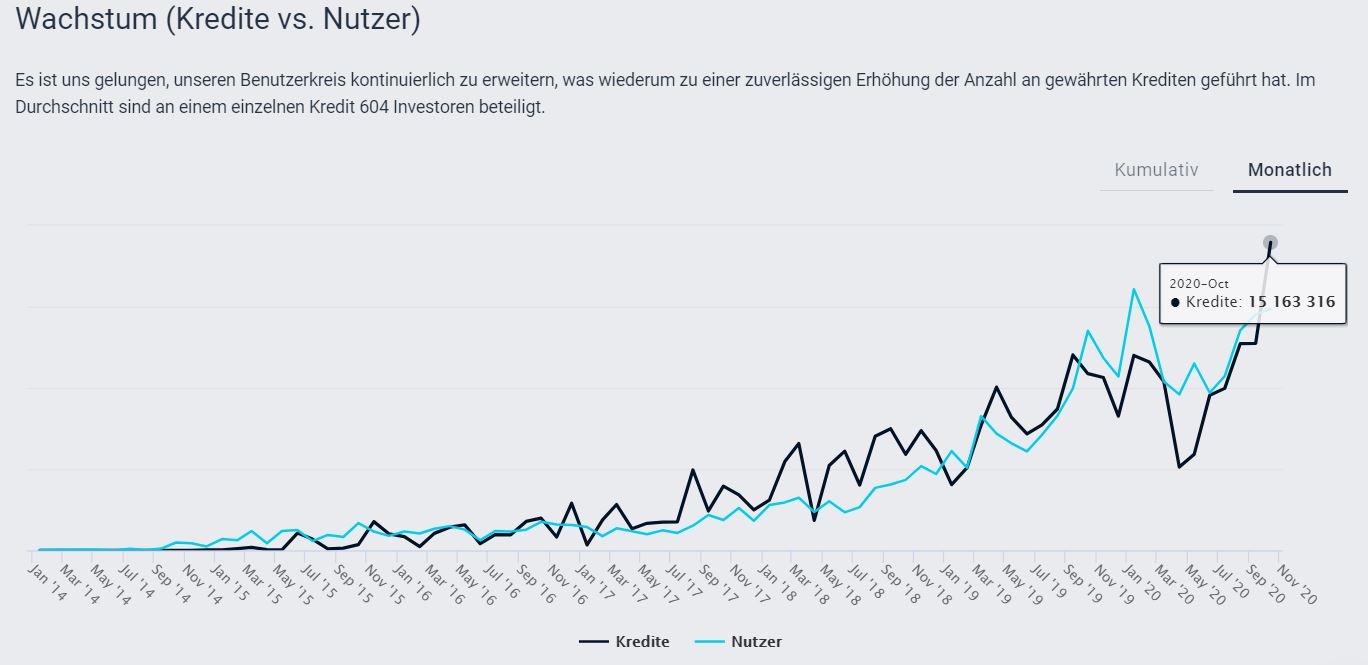

Neues Rekordvolumen von Monat zu Monat

Ähnlich wie viele andere P2P Plattformen auch, sah sich EstateGuru im Frühjahr 2020 mit einem Rückgang des finanzierten Kreditvolumens konfrontiert. Doch die Erholung erfolgte ziemlich schnell, sodass man im August 2020 bereits ein neues Rekordvolumen von +10 Mio. Euro erreicht hat. Nachdem der Trend im September bestätigt werden konnte, wurden im Oktober sogar mehr als 15 Mio. Euro finanziert. Auch die Nachfrage der Investoren ist von Monat zu Monat weiter angestiegen. Im Durchschnitt sind 2.500 Investoren jeden Monat neu hinzugekommen.

Am 20. November konnten sogar 2,18 Mio. Euro Kredite an nur einem einzigen Tag finanziert werden (Rekord!), während die Investments an der Nasdaq Baltic nur 1,61 Mio. Euro betragen haben.

Insgesamt ist man damit zwar immer noch vier Mal hinter dem jährlichen Investitionsvolumen im Baltikum, allerdings verdeutlichen diese Zahlen den zunehmenden Trend in vermeintlich stabilere und immobilienbesicherte Immobilienkredite zu investieren.

Geographische Expansion

Geographisch konzentrieren sich aktuell mehr als 90 Prozent des ausstehenden Kreditportfolios auf den baltischen Raum konzentriert. Den Schwerpunkt bilden dabei Estland und Lettland.

Zunehmend erkennt man aber, dass EstateGuru auch die geographische Expansion weiter vorantreiben will. Im Rekordmonat Oktober sind die Hälfte der neuen Kredite in Litauen finanziert worden, dem bis dato kleinsten Markt im Baltikum. Auch in Finnland, dem größten Markt von EstateGuru außerhalb des Baltikums, hat man mit dem Erhalt einer operativen Crowdfunding Lizenz im November, die Weichen für weiteres Wachstum gestellt.

Nicht zuletzt hat man jetzt auch in Deutschland einen neuen Country Manager installiert, der die Infrastruktur für das Deutschlandgeschäft weiter ausbauen soll.

Einfluss der Corona Pandemie auf EstateGuru

EstateGuru hat, seit Ausbruch der Corona Pandemie, viele Pluspunkte bei mir gesammelt und fand daher auch sehr häufig eine positive Erwähnung in meinem P2P Kredite Monatsrückblick. Persönlich empfinde ich EstateGuru sogar als einen P2P Gewinner seit dem Ausbruch von Covid-19.

Für mich hängt das in erster Linie damit zusammen, wie das Unternehmen zeitnah auf die Ereignisse reagiert, Maßnahmen sofort umgesetzt und auch die Investoren in der Folge über die neuen Updates in der Geschäftsentwicklung informiert hat.

Sei es in regelmäßigen Blogbeiträgen, Webinaren oder Q&A Sessions – welche ich mir alle angesehen oder durchgelesen habe – die wichtigsten Anliegen der Investoren wurden sofort aufgenommen und professionell moderiert. Die Aussagen waren dabei klar formuliert, faktenbasiert und eventuelle Risiken wurden klar angesprochen anstatt beschönigt zu werden.

„Wir haben seit 2014 keinen Kapitalverlust erlitten und die durchschnittliche Rendite der eingeholten Kredite liegt bei 10,4 %. Wir erwarten aufgrund der wirtschaftlichen Situation in diesem Jahr teilweise Kapitalverluste in einigen Kreditfällen, aber im Falle einer ordnungsgemäßen Diversifizierung des Portfolios würde dies die Gesamtperformance der Anlagerenditen nicht wesentlich beeinträchtigen.“

Das offene Ohr hat EstateGuru auch kürzlich wieder gezeigt, als man sich den Fragen der re:think P2P Kredite Community gestellt hat:

Welche Maßnahmen EstateGuru umgesetzt hat

Zu den von EstateGuru umgesetzten Maßnahmen in der Corona Krise, zählten unter anderem:

- Senkung der IT-Ausgaben und der Investitionskosten um 30 Prozent, was insbesondere die Expansion in weitere Länder betroffen hat.

- Auch Gehaltskürzungen wurden in diesem Zusammenhang vorgenommen. Dafür musste im Gegenzug keine Mitarbeiter entlassen werden.

- Die Kreditlaufzeiten wurden verlängert oder die Rückzahlungskonditionen sind individuell angepasst worden. Vereinzelt sind die Zinskosten temporär um bis zu 50 Prozent bei den Kreditnehmer gesenkt worden.

- Anpassung der Risikobewertung bei neuen Projekten. Zudem ein verstärkter Fokus auf Wohnimmobilien in urbaneren Gebieten und Wachstumsregionen, mit finanziell starken Kreditnehmern und liquiden Sicherheiten.

- EstateGuru hatte im April 2020 neue Immobilienkredite im Wert von 40 Mio. Euro in der Pipeline (für die nächsten 12 Monate), man wollte aber zunächst die weitere Entwicklung abwarten.

Die sofort eingeleiteten Maßnahmen sowie die aktive und transparente Kommunikation, sorgten in der Folge auch für einen großen Vertrauenszuschuss bei den Investoren (siehe “Neues Rekordvolumen von Monat zu Monat”).

Meine Performance nach zwei Jahren

Bei diversen EstateGuru Erfahrungen gehört die Rendite immer als streitbares Thema mit dazu. Auf der Statistik-Seite wird eine historische Rendite mit 11,59 Prozent angegeben. Mit einigen Ausnahmen, liegt die tatsächlich erzielte Rendite auf EstateGuru aber bei den meisten Investoren nur im hohen einstelligen Prozentbereich.

Wie sieht es bei mir aus?

Nach zwei Jahren erreiche ich eine XIRR-Rendite von 8,38 Prozent. Hierbei handelt es sich um eine zeit- und volumenabhängige Angabe, die aus meiner Sicht am besten die Rendite widerspiegelt. Die höchste von mir erzielte Rendite lag, bei einem Monatsabschluss, bei 8,95 Prozent (Februar 2019).

Welche Alternativen gibt es zu EstateGuru?

P2P Immobilienplattformen haben in Estland eine gute Tradition. Die größte Überschneidung zu EstateGuru bieten hierbei die Plattformen Bulkestate und Profitus. Weitere Alternativen im Immobiliensektor, jedoch mit unterschiedlichen Geschäftsmodellen, sind ReInvest24 und EvoEstate.

Weitere Alternativen findest Du im P2P Plattformen Vergleich, mit den 15 besten Anbietern aus Europa.

EstateGuru vs. Exporo

Wer lieber nach Deutschland schaut, der kann sich in diesem Segment mit Exporo beschäftigen. Hier eine Übersicht, wie sich beide Anbieter voneinander unterscheiden:

| Kriterien | EstateGuru | Exporo |

| Gegründet: | 2013 | 2014 |

| Firmensitz: | Tallinn, Estland | Hamburg, Deutschland |

| Kreditvolumen: | +267 Mio. Euro (11/2020) | +685 Mio. Euro (11/2020) |

| Investoren: | +65.000 (11/2020) | +28.500 (11/2020) |

| Kreditarten: | Entwicklungs-, Überbrückungs- und Geschäftskredite | Bestandsimmobilien, Projektentwicklungen |

| Kreditnehmer: | +85% Baltikum | +95% Deutschland |

| Rendite: | 8% bi 12% p.a. | 3% bi 6% p.a. |

| Sicherheiten: | Erstrangig (96%) | Nachrangig |

| Reguliert: | Ja (in erforderlichen Ländern) | Ja (BaFin) |

Versteckte Risiken? Worauf ich 2021 bei EstateGuru achten werde

So positiv meine EstateGuru Erfahrungen 2020 auch gewesen sind, vergangene Erfolge sind nicht zwangsläufig auch eine Garantie für zukünftige Entwicklungen. Im Fall von EstateGuru, werde ich 2021 insbesondere auf drei Themenfelder achten:

- Performance des Kreditportfolios

- Engagement institutioneller Investoren

- Beleihungswerte und tatsächliche Sicherheiten

1. Performance des Kreditportfolios

Seit diesem Jahr hat EstateGuru damit angefangen, jeden Monat die Performance des Kreditportfolios auf dem Blog zu veröffentlichen. Ein zu begrüßender Schritt, der damit transparente Einblicke für uns als Investoren ermöglicht.

Insbesondere die Ausfallquote des ausstehenden Kreditportfolios sind, im Hinblick auf die wirtschaftlichen Spätfolgen der Corona Pandemie, interessant zu beobachten. EstateGuru hatte diesbezüglich kommuniziert, dass man hier einen Wert von 5 Prozent anstrebe. Hatte man sich dieser Marke in den letzten Monaten wieder genähert, stiegen die prozentualen Ausfälle im Oktober wieder auf 6,9 Prozent an.

Wie sich dieser Trend 2021 entwickeln wird, ist eines der Themen auf die ich im nächsten Jahr besonders genau hinschauen werde.

2. Beleihungswerte und tatsächliche Sicherheiten

Wenn Kredite ausfallen (siehe 1.), muss dadurch nicht zwangsläufig auch das Kapital verloren sein. EstateGuru hat in der Vergangenheit bereits mehrmals bewiesen, dass man im Inkassoprozess die versprochenen Beleihungswerte liquidieren und an das Kapital gut verzinst an die Investoren zurückzahlen konnte. Doch mit weiteren Ausfällen und ggf. sinkenden Sicherheiten, könnten 2021 durchaus ein paar Kapitalverluste in den Büchern von EstateGuru und uns als Investoren stehen.

EstateGuru selbst hat bereits vorweggenommen, dass es sich langfristig nicht vermeiden lasse, bei einem Investment auch reale Verluste zu erzielen.

Aus meiner Sicht besonders spannend, ist die Frage nach den tatsächlichen Sicherheiten die EstateGuru berechnet und auf dessen Basis sich der Beleihungswerten (Loan-to-Value) von durchschnittlich bis zu 75 Prozent ergibt. Ich habe in dem Zusammenhang schon einen interessanten Ansatz, werde diesen aber erst im nächsten Jahr ausarbeiten und veröffentlichen.

3. Engagement institutioneller Investoren

Ein spannend zu beobachtender Trend ist für mich auch der Umgang und die Integration von institutionellen Investoren. Hier hatte EstateGuru 2019 bereits 10 Prozent des Kreditportfolios von institutionellen Investoren finanzieren lassen. 2020 hatte man geplant diesen Anteil auf 30 bis 40 Prozent auszubauen. Tatsächlich ist man aber wieder ungefähr bei der 10 Prozent Marke gelandet.

Wie wird die Konstellation im Jahr 2021 sein?

Fakt ist, dass institutionelle Investoren Fluch und Segen zugleich bedeuten können. Auf der einen Seite bedeutet deren Engagement eine tiefe Due Diligence des Kreditportfolios und der zugrunde liegenden Assets, sodass es durchaus als eine Art Qualitätsmerkmal gewertet werden kann, wenn große Fonds, Versicherungen oder Pensionskassen hier ihr Geld investieren. Zugleich besteht auch die Gefahr, dass das Angebot dadurch knapper werden und ggf. auch das Zinsniveau sinken kann.

Im Gespräch mit COO Mihkel Stamm habe ich mich ausführlich über dieses Thema unterhalten. Das Interview kannst Du dir jetzt auch auf meinem YouTube Kanal ansehen!

Fazit: Meine Erfahrungen mit EstateGuru

Meine EstateGuru Erfahrungen bewerte ich nach zwei Jahren als positiv. Wer sein P2P Portfolio mit Immobilienkrediten diversifizieren möchte, der kommt an EstateGuru nicht vorbei. Das Unternehmen hat sich durch eine klare Vision und konsequentes Abliefern in den letzten Jahren als ein führender Marktplatz für kurzfristige und stark besicherte Immobilienkredite in Europa etabliert.

Egal ob die finanziell potenten Gesellschafter, der Track Record oder die hinterlegten Sicherheiten, die Chancen stehen sehr gut, dass EstateGuru seinen eingeschlagenen Wachstumskurs auch 2021 weiter fortsetzen kann und wird.

Der Wehrmutstropfen bleibt aus meiner Sicht hingegen die Rendite, welche mit etwas über acht Prozent nach zwei Jahren ein Stück hinterherhinkt. Beobachten sollte man zudem die Entwicklung der Immobilienpreise im Baltikum. Sollte es zu einer tieferen Phase der Rezession kommen, wird sich zeigen wie gut der Risikopuffer und die Sicherheiten bei EstateGuru tatsächlich sind.

Bonus: Gewinne zwei Hoodies von EstateGuru

Welche Erfahrungen hast Du bis jetzt mit EstateGuru gesammelt? Oder was hat Dich bis jetzt davon abgehalten dort zu investieren? Schreib es mir gerne in die Kommentare!

Unter allen Kommentaren werden am 15.01.2021 zwei zufällige Gewinner ausgelost, die jeweils einen Hoodie von EstateGuru gewinnen können.

Meine EstateGuru Erfahrungen als Video ansehen

FAQ zu meinen EstateGuru Erfahrungen

EstateGuru ist eine estnische P2P Plattform, am Markt aktiv seit Juni 2014, auf welcher Investoren in Immobilienkredite aus sieben unterschiedlichen Ländern investieren und dabei eine Rendite von 11,6% (Angabe der historischen Rendite auf der Plattform) erzielen können. Die Vision von EstateGuru besteht darin, der führende europäische Marktplatz für kurzfristige und immobilienbesicherte Kredite zu werden.

EstateGuru finanziert sich mehrheitlich durch berechnete Gebühren bei den Kreditnehmern. Dazu gehören in erster Linie eine Vermittlungsgebühr von 2,5 bis 4%, sowie eine jährliche Verwaltungsgebühr von 0 bis 2% der Kreditsumme.

Mehr zum Geschäftsmodell erfährst Du bei meinen EstateGuru Erfahrungen.

Für die Anmeldung bei EstateGuru als auch das Investieren auf dem Primärmarkt, fallen für Investoren keine Kosten oder versteckten Gebühren an. Allerdings wird bei der Nutzung des Sekundärmarktes eine Transaktionsgebühr von 2% für den Verkauf erhoben. Außerdem wird eine Servicegebühr von einem Euro berechnet, sobald Geld von dem virtuellen Konto Geld abgehoben wird.

Nichts ist im Leben sicher, außer der Tod. Daher kann es auf diese Frage keine Pauschalantwort geben. In meinen EstateGuru Erfahrungen zeige ich Dir jedoch auf, auf welche Risikofaktoren Du insbesondere achten solltest.

Ja, den gibt es! Wenn Du dich über diesen Link neu bei EstateGuru anmeldest, bekommst Du einen Cashback von 1% auf alle getätigten Investments in den ersten 90 Tagen.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Was mir bei EG nicht so wirklich gefällt ist die Dauer bis ein finanzierter Kredit auch im Portfolio auftaucht. Mitte November waren das bei mir 15% der investierten Summe. Jetzt Ende November immer noch 10%.

Ansonsten alles prima. Ich hatte ein paar verspätete Zahlungen aber bei 28 Krediten kann das mal passieren.

Hi Axel,

mir geht es da ähnlich. Aber wenn das die größten Probleme sind, nimmt man die auch in Kauf. Oder? 😉

VG, Denny

Ich kann EG nur empfehlen. Habe im vergangenen Jahr angefangen dort zu investieren. Habe neben meinen Investments bei Bondora und Mintos nach einer Anlage mit Immoblienbesicherungen zu suchen. Bis jetzt bin zufrieden und fühle mich auch bei Fragen dort gut aufgehoben. Kadri als bisherige “Kundenbetreuerin” für die deutschen Kunden ist kompetent und hilfsbereit.

Danke für Dein Feedback, Gerd! ?

VG, Denny

Laut PP liegt meine Rendite seit Q4 2018 bei 8.8%. Leider etwas gering verglichen mit dem was andere berichten. Bin aber trotzdem zufrieden.

Da sitzen wir ja mehr oder weniger im selben Boot 😉

Aber am Ende muss es ja auch nicht immer um ein bis drei Prozent Rendite gehen. Diversifikation und planbarerer Cashflow können durchaus auch als Kriterium in den Vordergrund rücken.

VG, Denny

Hi Soeren,

Fortuna hat Dich geküsst und gerade als einen von zwei Gewinnern für den Hoodie auserwählt! Herzlichen Glückwunsch!

Bitte schick mir eine kurze Email an “denny[at]rethink-p2p[punkt]de” und ich leite alles weiter.

Viele Grüße,

Denny

Hi Denny,

wie immer ein super Bericht!

Vielen Dank!

Grüße Sven

P. S. So ein Hoodie hätte was… ?

Hi Sven!

Schauen wir mal, ob Fortuna Dich küssen wird 😉

VG, Denny

Der Artikel ist wirklich eine schlüssige Zusammenfassung der Situation bei Estateguru. Ich bin seit dem Januar 2019 dort investiert und habe die Summe nach und nach auf mein zweithöchstes Investment in P2P ausgebaut. Das Auftreten vom Estateguru-Team und die Informationspolitik ist wirklich toll. Hinzu kommt die hohe Rendite bei gleichzeitiger Sicherung durch dingliche Sicherheiten. Sehr oft bürgt auch noch der Geschäftsführer zusätzlich persönlich, was ich auch als sehr positiven Schritt sehe. In den letzten 12 Monaten habe ich gemäß Portfolio Performance 11,01% (IZF) an Rendite gemacht und das deckt sich auch mit der Jahresrendite von Estateguru von 11,08%. Ich bin somit wirklich sehr zufrieden und freue mich auf noch viele Immobilienprojekte in den nächsten Jahren.

Moin,

bin seit Anfang des Jahres investiert, mein XIRR liegt auch bei momentanen 11%. Hatte manchmal meine Zweifel an unterschiedlichen Projekten. Das schöne ist, mit 50 € kann man relativ breit streuen, bei Exporo ist das erst allmählich möglich. Und man sollte bedenken, das dies nur ein Baustein sein sollte. Habe auch über Seedr die Beteiligungsmöglichkeit wahrgenommen und bin gespannt wie es weitergeht . Im ganzen bin ich schon zufrieden.

Danke für Dein Feedback, Frank.

Danke Dir für Dein Feedback, Rene!

Wo ist aktuell Deine größte Position?

VG, Denny

Danke für die tollen Infos!

?

Bisher nur gute. Das Geld wird stetig mehr und es gibt keine Ausfälle. Mir gefällt das Geschäftsmodell von Estateguru besser als die klassischen P2P Kredite, da die Sicherheit höher ist. Der AutoInvest ist okay, allerdings kann es vorkommen, dass man zu viel Estland im Portfolio hat, da man das Land nicht bei kleineren AutoInvest-Beträgen rausnehmen kann. Also kann man nur manuell nachjustieren oder mit diesem Risiko leben.

Würde mich über Hoodies freuen.

Super Feedback. Danke Dir dafür, Maximilian!

Ich drück Dir die Daumen für den Hoodie 🙂

VG, Denny

Hi,

Finde den Bericht richtig gut und deckt sich mit meinen Erfahrungen. Vor allem merkt man in letzter Zeit, dass sich mehr und mehr Kredite mit einer Rendite zwischen 8-9 % einpendeln…. Mal abwarten wie es sich so entwickelt.

Der einzige kritische Punkt bei Estateguru ist noch immer der eingeschränkte autoinvest. Dort passiert es auch schnell, dass man im Laufe der Zeit in mehrere Teilabschnitte des gleichen Projekts investiert was nicht für die Diversifikation zuträglich ist.

Hi Mark,

ich würde hier bei beiden Punkten einhaken. Zum einen, dass das Zinsniveau dieses Jahr nicht niedriger war als in den Vorjahren, zum anderen, dass es keine Diversifikation bei Stufenkrediten des gleichen Projekts gibt. Beides wurde übrigens auch im Interview mit Kadri thematisiert:

https://youtu.be/pHJBau9G-RQ

VG, Denny

Hi,

bisher bin ich noch nicht bei EstateGuru investiert. In der Vergangenheit hatte ich mal schlechte Erfahrungen im Bereich Crowdinvesting in Immobilienprojekte, daher bin ich da etwas zurückhaltend geworden. Ich beobachte die Entwicklung von EstateGuru allerdings schon seit ein paar Jahren und plane einen Einstieg. Den Krisentest durch Corona scheinen sie ja auch bestanden zu haben.

Viele Grüße

Chris

Hi Chris,

danke für Dein Feedback.

Willst Du erzählen, wo Du die schlechten Erfahrungen gesammelt hast und was genau passiert ist?

Viele Grüße,

Denny

Meiner Meinung muss das Zinsniveau von EstateGuru niedriger sein als bei anderen P2P Plattformen. Hier handelt es sich um Immobilienkredite die eine höhere Sicherheit haben als Konsumenten Kredite. EstateGuru sollte darum nicht direkt mit den anderen Plattformen verglichen werden sonder nur mit Immobilienkredite.

Sehr guter Input, Simon!

Der Vergleich zu Konsumkrediten hinkt absolut. Wobei ich auch hier glaube, dass das Zinsniveau mittelfristig sinken wird. Vielleicht wird die Alternative mit Immobilien (und deren Sicherheiten) dann als noch attraktiver bewertet als jetzt schon.

Viele Grüße,

Denny

Wie immer ein Super Blog Artikel. Auch die Videos sind sehr lehrreich und, für unterwegs, super zum anhören. Ich selbst bin bereits seit fast 3 Jahren auf Estatguru Investiert. Meine Rendite liegt bei knapp 10%. In der Zeit sind so einige Kredite ausgefallen. Die meisten konnten wieder eingeholt werden. Um den Rest mache ich mir keine sorgen. Das Management weiß was es tut. Besonders Kadri Akk ist eine große Bereicherung. Ihre Webinare kann ich nur empfehlen! Für die Zukunft sehe ich gute Chancen für die Plattform. Werde auch weiterhin investieren 🙂

Vielen lieben Dank für das Kompliment, Ömer!

Auch Deine EstateGuru Erfahrungen lesen sich ja sehr positiv und decken sich soweit auch mit meinen 🙂

Viele Grüße,

Denny

EG ist auf jeden Fall eine Überlegung wert. Die Frage ist ob eine Verzinsung von 8 % das Risiko wert ist. Bin derzeit bei Debitum und Mintos am Abwickeln und bei Bondora am warten. Aufgecasht wird bei Robo und Bondster. Als Neueinstieg sehe ich Moncera.

Der Blog hier ist einer meiner gefragtesten, die Analysen sind fachlich fundiert. Im Gegensatz zu den Lobhudeleien anderer Blogs, deren einziges Rezept das “abwarten” ist.

Haha, danke Dir Bob!

Klar, Rendite vs. Risiko ist immer ein Thema. Aber manchmal lohnt es sich auch andere Blickwinkel zu besitzen. Zum Beispiel wenn man P2P Kredite als Baustein für Diversifikation verschiedener Assets ansieht oder wenn man einen planbareren Cashflow haben will.

Was überzeugt Dich bei Robocash und Bondster?

Viele Grüße,

Denny

Bin ebenfalls seit Längerem bei estateguru dabei und bisher wirklich zufrieden.

Ich lasse zudem den Autoinvest laufen. Hier scheiden sich ja in der community etwas die Geister.

Mal sehen, was die Zukunft bringt 😉

Danke Dir für den top Input der Videos!

Hi Niclas,

vielen Dank!

Hast Du den Auto Invest mit 50 Euro (Basis) oder 250 Euro (Erweitert)?

Wie schaut Deine Rendite aktuell aus?

VG,

Denny

Hi Niclas,

Fortuna hat Dich geküsst und gerade als einen von zwei Gewinnern für den Hoodie auserwählt! Herzlichen Glückwunsch!

Bitte schick mir eine kurze Email an “denny[at]rethink-p2p[punkt]de” und ich leite alles weiter.

Viele Grüße,

Denny

Super Erfahrungswerte, danke dir!

Bin jetzt seit 1 Monat auch dabei…. zukünftig monatlich 500 per Dauerüberweisung rein –> Auto-Invest (250 Euro mit erweitertem Filter) aktiviert und das Ding läuft 🙂 😀

Danke Dir für das Feedback, Bernd!

Wo investierst Du im P2P Sektor neben EstateGuru sonst noch?

VG, Denny

Wie immer sehr starker und informativer Beitrag, vielen Dank dafür! Aktuell geht im P2P-Bereich ab Estateguru kein Weg vorbei. Auch ich bin als Neuling bei Estateguru dabei und bisher sehr zufrieden. Die Beliebtheit der Plattform kann man ja schon an der kurzen Zeitspanne ablesen, in der heute Kredite voll investiert werden.

Viele Grüße,

Andreas

Sehr informativer Artikel. Habe erst vor Kurzem auf Estateguru zu investieren begonnen. Mir gefällt das Modell sehr, vor allem ist es eine super Alternative zu anderen Investitionsmöglichkeiten, jedoch ohne viel Schwankungen und scheint mir sehr sicher. Bin gespannt wie die ersten Kredite ablaufen.